五度妙笔

五度妙笔 API商城

API商城

数据库

数据库亚洲首富的第四次豪赌:重押机器人生态!

文|编辑部

6月初,福布斯实时富豪榜数据显示,孙正义身家突破1000亿美元,软银同期传出拟3亿美元投资德国人形机器人企业Agile Robots。这笔投资看似是常规股权投资,但放在软银长期投资版图中,意味着其耗费多年搭建的五层式人形机器人全产业链生态迎来闭环。

从早期 Pepper 到如今 Physical AI 全域布局,软银正从 AI 投资者升级为全球人形机器人生态组织者,开启继互联网、移动互联网、生成式大模型之后的第四次万亿美元赛道豪赌。

01.

三大核心动因,支撑软银重仓人形机器人赛道

全球大模型赛道内卷加剧、日本老龄化刚需释放、产业成长路径对标新能源汽车,三重逻辑共同构成软银大举布局人形机器人的底层逻辑,也是软银落地 Physical AI 战略的核心依据。

1. 大模型竞争步入下半场:AI 从虚拟数字走向实体物理

过去三年,OpenAI、Anthropic、谷歌、xAI 等科技巨头扎堆布局云端大模型、多模态交互与数字 Agent,主战场集中在数字空间。但根据软银近年来公开战略和孙正义的多次表态,软银正将战略重心从数字AI延伸至Physical AI,希望通过大模型赋能机器人,使人工智能进入制造、仓储物流、养老护理及基础设施等现实场景。

2. 日本深度老龄化,催生海量劳动力替代刚需

日本位列全球老龄化最严重经济体,未来十年制造业、物流仓储、养老护理行业用工缺口将持续扩大,人力成本稳步上行。对比只能优化数字化流程的软件 AI,人形机器人可全天候替代重复性体力工作,精准填补用工缺口。根据软银近年来的投资布局以及行业普遍判断,工业制造、仓储物流和养老陪护被视为人形机器人最具商业化潜力的早期落地场景。其中,产线装配和仓储分拣具备明确的降本增效需求,而养老陪护则受全球老龄化趋势驱动,市场空间广阔。软银重点押注的 Physical AI 战略,也正是围绕这些现实场景展开。

3. 对标新能源车成长曲线,人形机器人成长空间广阔

新能源汽车革新人类出行方式,孕育万亿级产业;人形机器人则有望全面重构人类劳动模式。参照新能源车成本下行带动渗透率快速攀升的行业规律,业内普遍形成共识:当人形机器人整机成本降至 2 万美元关口时,行业将迎来规模化量产与民用普及拐点,未来整体市场规模有望超越全球新能源汽车市场,成为未来十年确定性最高的万亿蓝海。

02.

五层全产业链闭环落地

从 AI 大脑到落地场景全链条卡位

区别于行业多数企业只深耕零部件或单机本体的碎片化布局,软银自上而下搭建AI 大脑 — 机器人基础模型 — 人形机器人本体 — 规模化智能制造 — 全域落地场景五层垂直架构,各环节配套大额股权投资与产业并购,上下游技术、产能、资源深度协同,构筑独有全产业链壁垒。具体内容见下表:

第一层:AI 通用大脑,绑定 OpenAI 掌握机器人智能源头

OpenAI是全球领先的大模型与通用人工智能公司,推动ChatGPT等AI技术快速发展;软银则是其重要战略合作伙伴与投资方。以孙正义为代表的软银将OpenAI视为AGI时代核心平台,双方通过资本与算力基础设施合作,共同推动AI从数字智能向现实世界应用(包括机器人与产业场景)加速落地。

第二层:机器人专属基础模型,重仓Skild AI 打造机器人界 “安卓系统”

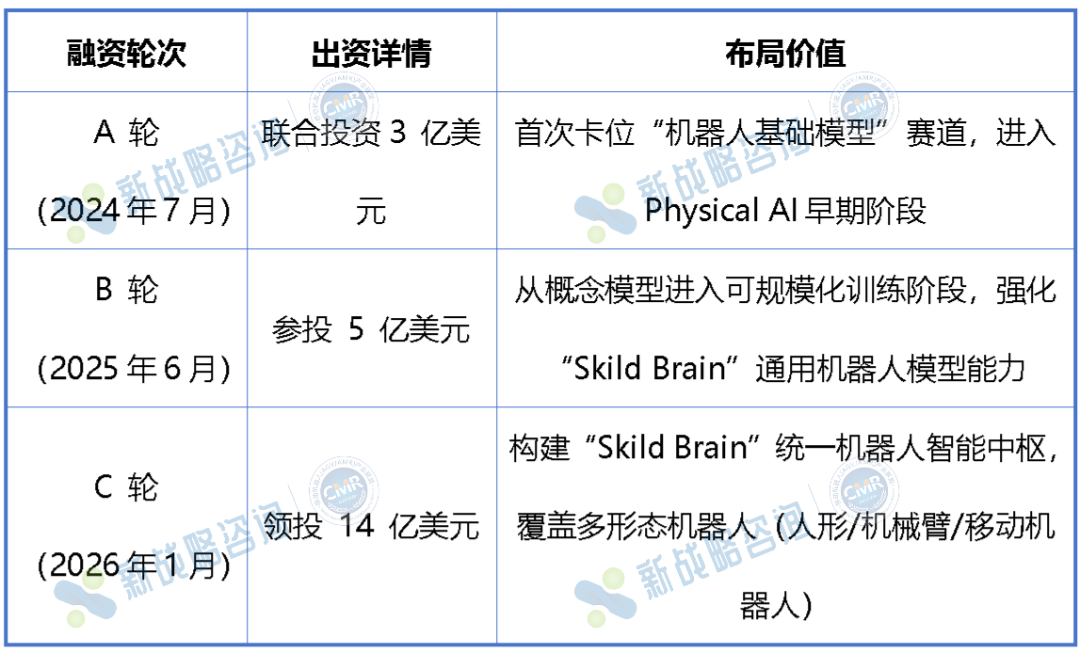

Skild AI是一家专注于机器人基础模型的公司,致力于为人形机器人和各类机器人提供通用“机器人大脑”,提升其在复杂环境中的自主决策能力。软银将其视为Physical AI与具身智能的重要技术标的之一,并参与投资布局,以强化在人形机器人与机器人基础模型领域的生态与技术能力。

注:软银在Skild AI多轮融资中持续参与并于C轮担任领投方,是其最核心的战略资本之一。通过持续投资机器人基础模型领域,软银正在构建连接大模型与人形机器人之间的关键中间层能力。

第三层:全球化布局多家人形本体企业,持续完善机器人生态

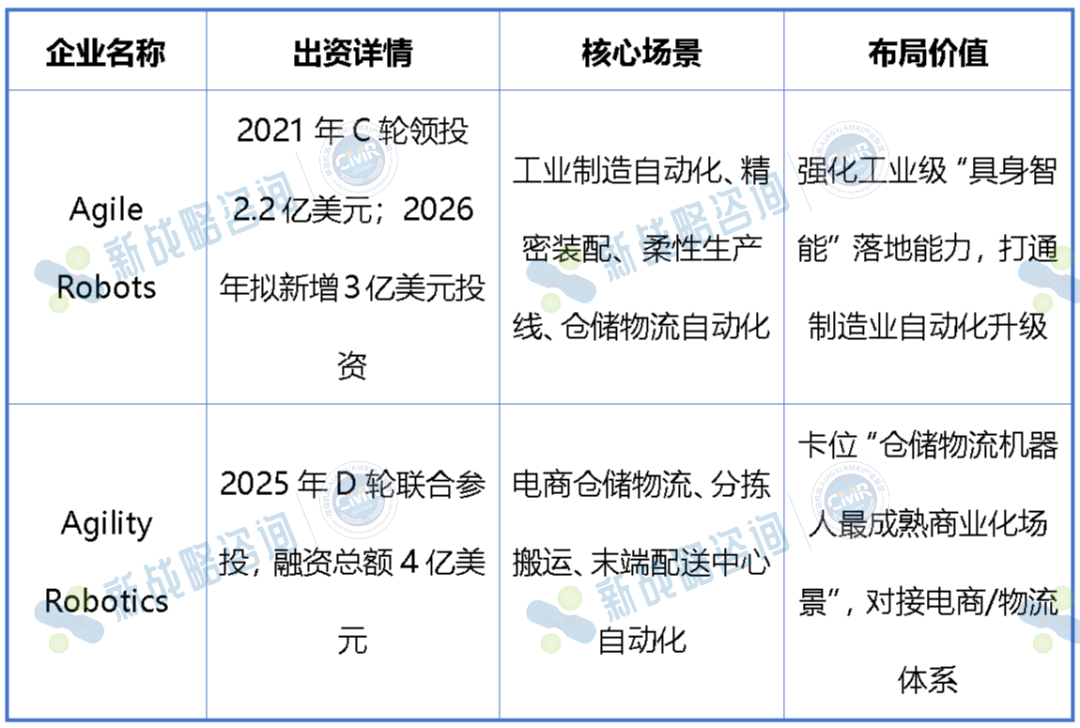

Agile Robots与Agility Robotics分别代表了具身智能与人形机器人领域的两类典型路径:前者侧重工业机器人与智能自动化系统,后者聚焦人形机器人平台及其在物流、制造与服务等场景的商业化落地。软银则以Physical AI为核心战略,通过投资与生态协同,持续整合全球人形机器人与自动化企业,推动AI能力从软件层面延伸至真实物理世界的规模化应用。

历史技术储备:早年收购法国 Aldebaran Robotics,推出消费级人形机器人 Pepper(现已停产,专利并入集团研发);曾控股波士顿动力,股权转让后保留运动控制技术合作权限。

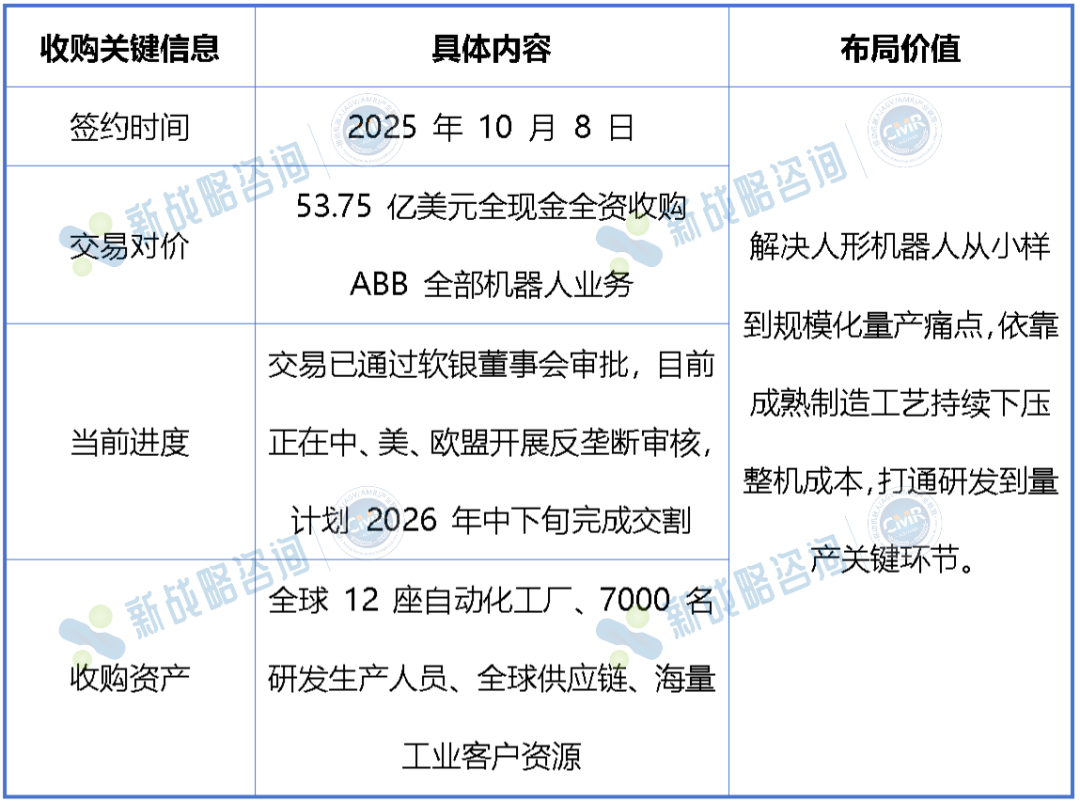

第四层:53.75 亿美元收购 ABB 机器人,锁定规模化量产能力

ABB Robotics是全球领先的工业机器人企业,长期深耕制造业自动化,在汽车、电子和物流等领域具有大规模应用基础。软银则围绕Physical AI和人形机器人加速布局,两者更多体现为“传统工业机器人龙头”与“新一代通用机器人与AI机器人生态推动者”之间的产业互补关系。

第五层:依托集团生态资源,构筑机器人落地场景护城河

市面上多数机器人厂商困于 “有机身无落地场景”,而软银凭借集团多元化产业布局,实现机器人多场景天然落地:

03.

软银的真正野心

不是投机器人,而是建立机器人生态帝国

软银正以近乎复刻当年互联网投资逻辑的方式,押注人形机器人赛道。其核心并非押注某一款产品或一家明星公司,而是搭建一套覆盖算法、软件、硬件、量产、商业化的五层全产业链闭环。

与多数玩家聚焦单一环节不同,软银自上而下打通全链路,形成内部技术赋能、产品消化、场景落地的协同生态。一旦其底层模型与硬件标准成为行业通用规范,软银便将掌握全球人形机器人产业规则制定权,复刻生态红利。

近期拟以3亿美元入局Agile Robots,正是这一生态战略从“布局”转向“联动”的鲜明信号。资金规模本身并非关键,更重要的是软银五层板块资源正式进入协同落地阶段——其角色从分散的财务投资者,升级为全球产业链的组织者。

未来,软银可能以Agile Robots所代表的工业与具身智能路径作为参考方向之一,通过持续投资或整合全球本体企业,结合ABB等成熟制造体系探索规模化生产;同时依托OpenAI、Skild AI等在大模型层面的技术进展,持续提升整机通用智能水平,并在自有及关联生态的仓储、工厂、康养等实景中稳步推进商业化验证。

这场被视作孙正义第四次产业豪赌的战略转向,已不再将筹码押向纯线上软件赛道,而是全面锚定搭载通用人工智能、可深度参与现实生产劳作的实体人形机器人。其终极目标并非做一家机器人公司,而是成为定义整个产业规则的系统级组织者。

往期精选

一图读懂:2025年移动机器人行业融资、新品、中标数据全披露!

破产、裁员、倒闭……2025年20+机器人企业退场!

261亿、18.2万台-2025年度中国移动机器人产业发展研究报告发布!

2026年一季度移动机器人行业融资、新品、中标数据全披露!

产研资料

中国市场年度报告 全球市场年度报告 蓝皮书 经典案例 团体标准

AGV/AMR

新松 机科 华晓精密 捷螺智能 蓝芯科技 浙江中力 法睿兰达 创智科技 迦智科技

核心供应链

锂电池-昀迪新能源 控制器-格局 控制器-睿芯行 防撞条-沃美诺 语音播报-零动智能 充电连接器-史陶比尔 无线充电 减速机-行星传动 伺服电机

联盟活动

2026年全年活动计划 2026年制造业物流与仓储智能化大会2026泰国·亚洲供应链大会