五度妙笔

五度妙笔 API商城

API商城

数据库

数据库买!买!买!2026上半年,8起机器人并购案背后的争夺

文|编辑部

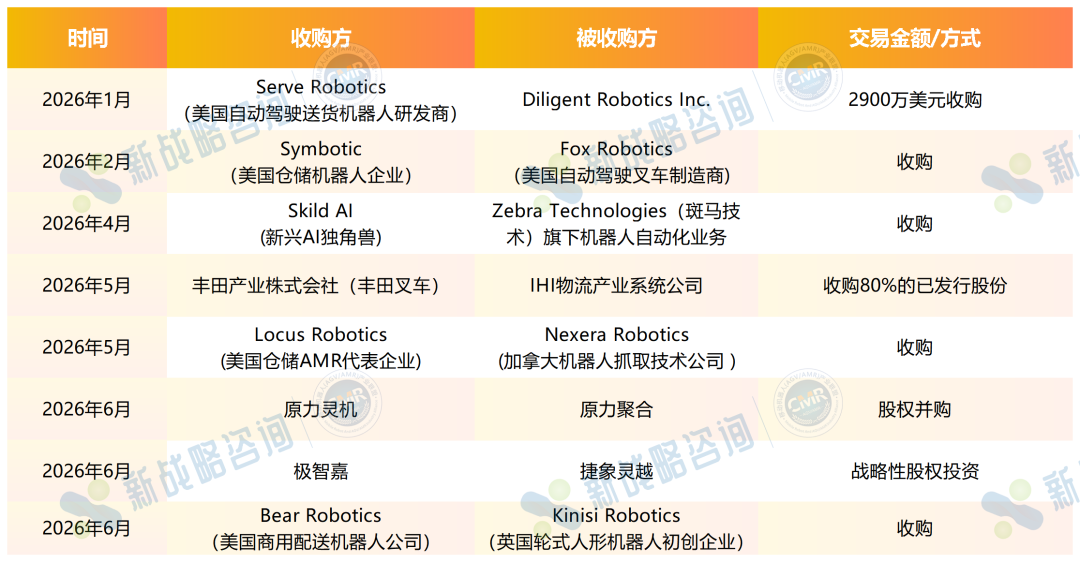

今年上半年,一家名为Skild AI的人工智能独角兽完成了一笔在移动机器人行业看来颇为反常的交易,它接盘了斑马技术(Zebra Technologies)旗下的机器人自动化业务。斑马是全球仓储物联网领域的知名企业,旗下机器人业务经过多年布局,在2025年底宣布战略性收缩、寻求剥离——最终的买家,不是另一家机器人公司,而是一家以基础模型为核心竞争力的AI企业。

这场角色错位的交易,正是解锁2026年上半年移动机器人领域并购潮的关键线索。移动机器人行业已逐步跨过单纯的产能扩张与跑马圈地阶段,正式步入存量洗牌与技术质变的交汇点。行业资本与头部玩家普遍意识到,单一技术方向的增长红利正在耗尽,唯有通过产业链横向与纵向的整合、构建完整生态体系,才是全新的破局路径。

这一轮行业整合不再是盲目的资本扩张,而是一场围绕补齐产品短板、押注具身智能、加速AI落地、打破场景边界的进化。

(截至6月23日,由新战略移动机器人产业研究所根据公开资料不完全统计!)

01

缺什么,就买什么:横向补品类,纵向拓场景

仓储与物流机器人赛道正经历产品线横向拓展与纵向延伸的深度调整。经过多年发展,传统细分领域的同质化竞争日趋明显,头部企业不再追求从零搭建完整产品体系,而是通过资本运作在既有优势上精准“拼图”。

从今年上半年的并购案例来看,一个比较明显的特征是,移动机器人企业倾向于通过收购来补全自身产品矩阵的不足,或借助被投方的客户与场景积累,让已有产品获得更丰富的落地验证机会——而非贸然进入完全陌生的业务领域。这种“缺什么,就买什么”的底层逻辑,正沿着“横向补品类”与“纵向拓场景”两条主线加速演进。

在横向补品类方面,企业的核心诉求在于通过并购获取关键技术或丰富产品类型,从而快速构建更完整的全场景解决方案。

其中,美国仓储AMR代表企业Locus Robotics对加拿大机器人抓取技术公司Nexera Robotics的并购,是获取关键技术意图较为明显的一例。 Locus Robotics作为全球仓储自主移动机器人(AMR)领域的领军者,深耕仓储物流场景多年,其AMR产品以稳定的导航性能、高效的仓内协同能力,但其产品始终面临“抓取能力不足”的关键制约。此次并购的核心目标清晰且聚焦,将Nexera的NeuraGrasp™抓取技术深度整合进Locus Array新一代平台,全面强化移动操作能力。更重要的是,Nexera核心技术团队将整体并入 Locus Robotics,技术方案在未来数月内逐步落地客户项目,助力 Locus Robotics实现从“机器人辅助拣货”到“机器人自主拣货”的能力跨越。

相近的补强逻辑,也出现在Bear Robotics收购Kinisi Robotics一案中。Bear Robotics虽已交付超1.6万台商用机器人并构建全球商业化网络,但机器人能力长期局限于导航与配送,缺乏物体操作能力。而Kinisi Robotics专注轮式人形机器人的研发,其核心技术聚焦于机器人操控、VLA模型与机器人基础模型研发,具备抓取、搬运、分拣等关键操控能力。收购完成后,Bear Robotics得以在现有平台基础上向上叠加任务能力,未来或将拓展机器人作业边界,实现搬运、清洁、拣选、分拣等全场景自动化布局。

此外,仓储机器人头部企业极智嘉选择以较为轻量的投资路径来丰富产品矩阵。极智嘉深耕智慧物流领域,拥有成熟的全球化网络、一体化调度能力以及规模化部署经验;而捷象灵越在托盘立体存储技术及轻量化机器人解决方案上拥有差异化积累,恰好形成互补。通过投资而非并购介入,极智嘉在快速丰富产品线的同时保留了合作关系的灵活性——对于仍在技术演进中的高密度立库赛道而言,这是一种较为务实的整合方式,也契合其“开放共赢”的生态策略。

与前两者聚焦于技术与产品模块不同,美国仓储机器人企业Symbotic收购自动驾驶叉车制造商Fox Robotics,则在补产品的基础上叠加了渠道协同效应,属于“补产品+带渠道”的双重补强。Symbotic的收入高度依赖沃尔玛,而Fox Robotics同样在为沃尔玛供货——这笔收购在补齐叉车产品线的同时,实际上是把一个“金主正在用的供应商”直接并入自身体系。更关键的是,叉车作为相对低门槛、灵活部署的标准化设备,恰好成为Symbotic向更多仓库客户打开合作关系的“敲门砖”:既丰富了产品组合,又借Fox Robotics的既有客户关系拓宽了落地场景,属于横向产品扩张与纵向渠道深化的同步推进。

再看“纵向拓场景”,这条主线的并购驱动力并非缺少产品,而是缺乏进入特定高壁垒场景的“入场券”或工程交付经验。这类交易中,收购方自身产品矩阵已较为齐备,但被特定行业或物理场景的门槛所限制。

丰田产业株式会社(丰田叉车)收购IHI物流产业系统公司80%的已发行股份,正是传统叉车龙头补强其垂直场景工程交付能力的典型。丰田产业株式会社本身已具备AGV、叉车及仓库控制系统的完整研发能力,产品矩阵较为齐备,但在食品物流和低温物流领域的工程交付经验相对有限。而IHI物流产业系统公司多年深耕低温物流设备与系统集成,两家公司在这一细分场景的能力高度互补——丰田要的不是全新产品线,而是进入特定高壁垒场景的“入场券”和落地经验。据公开资料,股权转让预计于2027年4月完成,五年内全资化——这种分步推进的节奏,也折射出丰田在物流自动化领域有序整合的战略稳健性。

美国自动驾驶送货机器人研发商Serve Robotics收购同行企业Diligent Robotics Inc.,则是一次从室外到室内的场景边界跨越。Serve Robotics起家于美国户外人行道末端配送,业务始终停留在室外场景;而Diligent Robotics 的核心产品聚焦室内环境服务与医疗健康场景,在移动操作能力上有独立积累。收购完成后,Serve得以首次进入室内赛道,同步布局室内服务、移动操作及医疗健康三大领域。据悉,若达成特定里程碑,Serve Robotics还将额外支付最高530万美元——对赌条款的设置,也反映出收购方对新场景整合效果的审慎预期。

纵观这些交易,虽路径各异,但底层逻辑相通。收购方均已在各自细分领域站稳脚跟,并购或投资是基于既有优势的精准补位,而非另起炉灶。它们选择“买”而非“造”的背后,是对研发周期与市场窗口之间时间差的清醒判断——在移动机器人竞争加速的当下,等不起。唯有通过资本工具快速拼齐能力版图,才能在窗口关闭前拿到下一阶段竞争的入场券。

02

AI公司来买机器人了:软件驱动的“硬件补位”

今年并购中另一条更值得关注的逻辑线,是AI公司主动出手收购机器人硬件业务。这种“反向整合”在移动机器人并购史上较为少见,却在2026年上半年密集出现。

新兴AI独角兽Skild AI接盘斑马技术(Zebra Technologies)旗下机器人自动化业务,是这一逻辑的典型注脚。斑马技术在2025年底宣布逐步收缩并寻求战略性剥离其AMR业务,这本身是传统科技巨头在机器人赛道一次典型的战略退潮——业务整合难度高、规模化路径不清晰、与核心主业协同有限。而接盘者Skild AI,是一家以机器人通用基础模型为核心竞争力的AI独角兽,其技术路径的关键挑战恰恰在于模型需要真实的硬件场景来迭代和落地,仅凭软件能力难以在机器人领域形成完整闭环。收购斑马技术的AMR业务,为Skild AI提供了现成的硬件平台、部署案例和客户网络,让AI驱动机器人从实验室叙事变成可交付的产品体系。

相似的逻辑在国内亦有对照。国内的原力灵机并购原力聚合,走的是相近的路径,但起点不同。原力灵机以通用具身大模型“DM0”为核心资产,其模型已实现跨域数据融合,可在不同硬件平台上完成通用操作任务——理论上具备“无视硬件差异”的能力,但这也恰恰是问题所在,挑战也正源于此:大模型需要在真实物理系统中持续接受反馈才能迭代,而原力聚合在物流机器人领域的硬件积累与落地经验,正好填补了这一缺口。两者合并,剑指具身智能的大规模落地与全球化扩张,其底层逻辑在于大模型的进化离不开物理世界的交互反馈,拥有自主可控的硬件平台是其中关键一环。

Skild AI与原力灵机的两笔并购,呈现出同一种底层逻辑——AI软件公司正在以并购为手段,直接收编机器人硬件资产。这是“软件定义、AI 驱动”趋势的资本化表达——当AI公司判断,自研硬件周期过长、单纯的生态合作又控制力不足时,买下一套现成的硬件平台和落地网络,是最直接的解法。这一选择背后,也藏着一个判断:机器人产品的最终竞争力,将越来越向软件与AI能力倾斜,而非固着于硬件本身。

若这一逻辑持续成立,移动机器人赛道的竞争格局将面临深远影响。此前,移动机器人企业的主要竞争对手是同类企业;而此后,手握大模型的AI公司也可能以整合者的身份进入棋盘,改写行业的力量版图。

03

新纪元的前夜:消融与新生

从更高的维度审视,2026年上半年的这一轮并购潮,其宏观意义已然超越了单个企业的战略意图。当企业对系统完整性的集体追逐,从个别企业的战略选择演变为行业共性动作时,就意味着行业竞争正在从单点竞争走向系统平台较量。

这首先意味着竞争维度的根本性迁移。此前,在移动机器人赛道,企业通常在一个或几个技术维度上建立差异化优势。但今年上半年的整合表明,单一维度的领先已难以构成长期护城河。无论是原力灵机通过股权并购与原力聚合完成合并,还是Skild AI将斑马技术的AMR业务纳入麾下,最终指向的都是同一个目标,即掌控“数据入口、算法迭代、硬件落地”三大环节。未来留在牌桌上的玩家,将是那些能够打通全链路的系统平台,而非某一环节的技术冠军。

其次,行业价值重心正在从硬件端向数据与算法端显著迁移。前文所涉交易中,AI公司收购硬件的底层逻辑并不仅仅是“补齐产品线”,而是为模型获取真实的物理交互数据和持续迭代的反馈环境。这意味着,机器人企业的核心资产之一将包含部署规模所催生的真实场景数据。谁拥有更多在运行的机器人、覆盖更丰富的物理场景,谁的AI模型就能更快进化,从而形成正向飞轮。这一价值重估将深刻影响企业的估值逻辑和资本配置方向。

更为深远的是行业边界的加速消融。移动机器人与人工智能赛道正深度交汇融合,尽管行业竞争规则尚未完全定型,但全新产业格局已初现雏形。兼具自研通用智能模型、硬件落地能力与场景部署网络的复合型玩家有望登场,这将倒逼供应链结构从“垂直分工”转向“横向整合”,人才需求从“单一工程背景”转向“AI+机器人+场景”的复合能力,整个行业的资本估值体系也将随之迎来全面重估。

对仍在观望的企业,留给独立单点能力的窗口正迅速收窄。传统的行业边界加速消融,阵痛难免,但一个更智能、更柔性、更无处不在的移动机器人新纪元已在地平线上清晰可见。对每一位参与者,这不仅是技术或资本的较量,更是重新定义机器人未来的命运博弈。

往期精选

一图读懂:2025年移动机器人行业融资、新品、中标数据全披露!

破产、裁员、倒闭……2025年20+机器人企业退场!

261亿、18.2万台-2025年度中国移动机器人产业发展研究报告发布!

2026年一季度移动机器人行业融资、新品、中标数据全披露!

产研资料

中国市场年度报告 全球市场年度报告 蓝皮书 经典案例 团体标准

AGV/AMR

新松 机科 华晓精密 捷螺智能 蓝芯科技 浙江中力 法睿兰达 创智科技 迦智科技

核心供应链

锂电池-昀迪新能源 控制器-格局 控制器-睿芯行 防撞条-沃美诺 语音播报-零动智能 充电连接器-史陶比尔 无线充电 减速机-行星传动 伺服电机

联盟活动

2026年全年活动计划 2026年制造业物流与仓储智能化大会2026泰国·亚洲供应链大会