五度妙笔

五度妙笔 API商城

API商城

数据库

数据库春潮涌动,智启新质——2026年一季度机器人与AI产业发展研判与趋势展望

一、春潮初涌:一季度产业的总体图景

2026年的春天,机器人与AI产业呈现出一幅“冰火交融、新旧裂变”的复杂图景。一边是传统工业机器人需求回暖、产量攀高;另一边,具身智能与人形机器人正从“会展明星”加速走进工厂车间;而AI赛道,则在大模型与算力的双轮驱动下,持续释放出澎湃动能。

资本市场亦热情回应。寒武纪、工业富联、汇川技术、埃斯顿、石头科技、科沃斯等概念股,一季度营收与订单普遍超出预期。与此同时,工信部与国资委联合启动的2026年度人形机器人与具身智能实景实训专项行动,明确提出到年底形成万台级规模落地能力,为产业注入强劲政策动能。

站在产业长周期视角看,2026年很可能成为机器人与AI从“主题叙事”走向“业绩兑现”的关键转折年。

二、工业机器人:产量高增与盈利分化的“冰火两重天”

(一)行业全景:从“量”的扩张到“质”的跃升

一季度,工业机器人行业延续高景气。产量同比增长33.2%,3月单月增速进一步提升,折射出下游制造业投资回暖和自动化替代需求的加速释放。出口端同样亮眼,一季度出口金额同比增长超42%,成为中国高端装备出海的新名片。

市场规模方面,2025年中国工业机器人市场已突破500亿元,2026年有望站上600亿元台阶。但“量增价跌”的态势尚未根本扭转,行业竞争正从“产品为王”升级为“成本+服务+生态”的综合较量。国产品牌市场份额已突破54%,埃斯顿、埃夫特、汇川技术、新松等本土龙头持续扩大领先优势。

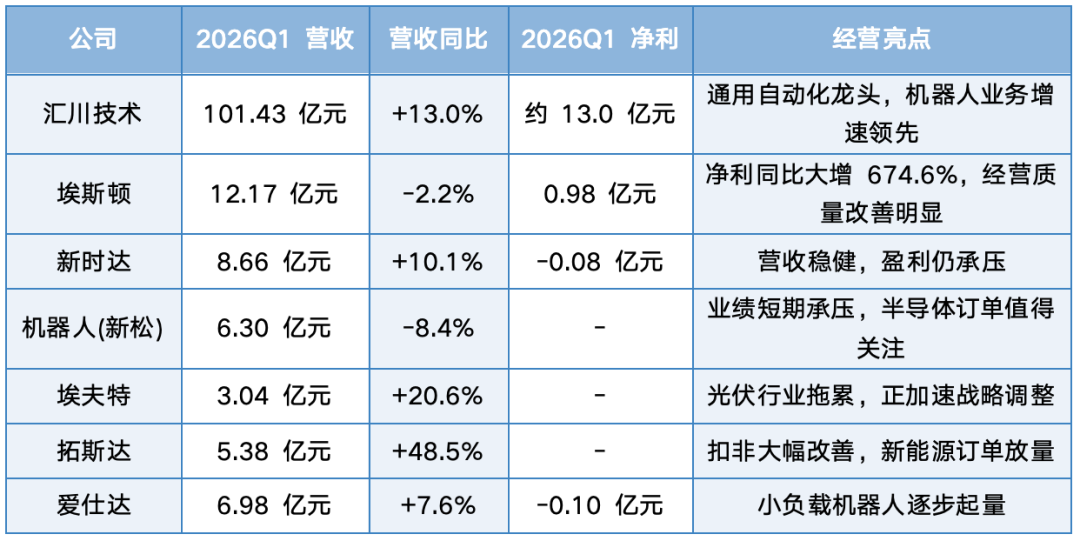

(二)整机企业:龙头领跑,腰部分化加剧

从一季度上市公司业绩看,工业机器人整机板块呈现明显的“龙头稳健、腰部分化”格局。

数据来源:上市公司2026年第一季度报告、Wind。

汇川技术以101.43亿元营收、13%增速稳居龙头,SCARA市占率第一,六关节快速放量,机器人业务成为通用自动化板块增速最快的子赛道。埃斯顿虽营收微降2.2%,但净利同比飙升674.6%,降本增效成果显著。拓斯达营收大增48.5%,扣非净利增长147.4%,新能源与机器人双轮驱动效应凸显。

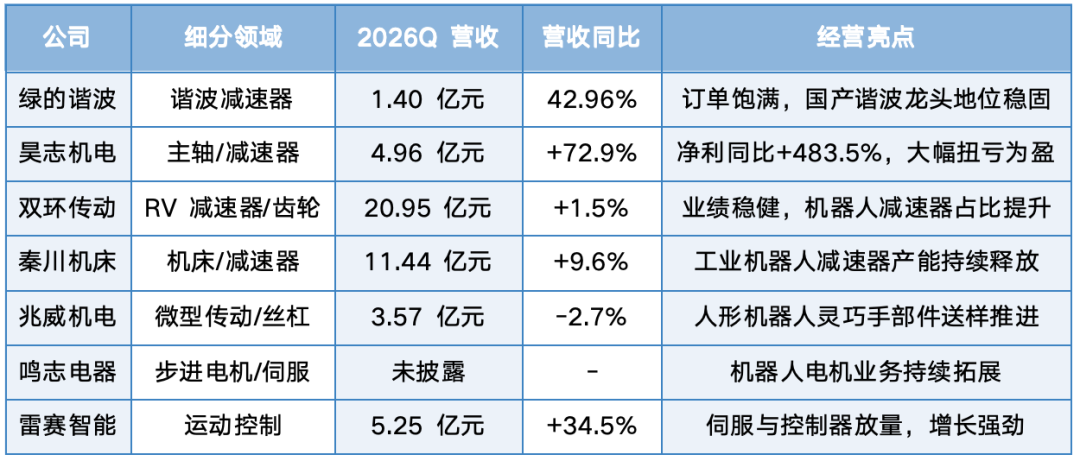

(三)核心零部件:国产替代进入收获期

零部件板块表现优于整机,折射出国产替代加速带来的结构性红利。减速器、伺服、控制器、丝杠等关键环节,本土企业正从“跟跑”迈向“并跑”,甚至“领跑”。

数据来源:上市公司2026年第一季度报告、行业研究机构。

绿的谐波营收同比增长42.96%,净利增长189.32%,龙头地位进一步巩固。昊志机电营收增长72.9%,净利暴增483.5%,成为一季度最大黑马。双环传动、秦川机床等RV减速器企业增速平稳,但人形机器人量产有望为行星减速器、滚柱丝杠等新品打开第二增长曲线。

(四)系统集成:订单回暖,盈利修复尚需时日

一季度系统集成板块订单普遍回暖,但盈利修复仍需时间。博众精工营收同比大增100.9%,3C电子和新能源产线自动化需求强劲复苏。江苏北人、瑞松科技、迈赫股份等汽车产业链集成商营收有所改善,但受客户结构与项目周期影响,净利润分化明显。随着汽车、锂电、半导体等高端制造领域自动化投资持续加码,集成商有望在三季度迎来盈利拐点。

三、服务机器人:清洁双雄争锋,具身智能破局

(一)家用消费:石头登顶,科沃斯提速

一季度,家用服务机器人延续“双雄争霸”格局。石头科技营收42.27亿元,同比增长23.3%,净利3.23亿元,增长20.8%,全球份额持续提升。科沃斯营收49.02亿元,同比增长27.1%,增速反超石头,受益于洗地机、割草机器人等新品放量。九号公司营收58.70亿元,增长14.8%,但净利同比下滑55.4%,受新品投入与海外渠道建设影响。

全球视角下,中国扫地机器人品牌已占据全球60%以上市场份额,石头与科沃斯合计出货超1000万台。出海成为二者共同战略重心——欧洲、北美、东南亚持续高增,中东、拉美等新兴市场加速渗透。2026年,扫拖一体、洗地机器人、户外割草机器人有望成为拉动增长的“三驾马车”。

(二)医疗与商用:静待放量拐点

医疗机器人领域,天智航、微创机器人、联影医疗等代表企业一季度表现分化。联影医疗营收29.08亿元,同比增长17.3%,净利3.99亿元,增长7.8%,影像龙头地位稳固。天智航营收0.53亿元,同比下降10.0%,仍处投入期。微创机器人在手术机器人领域持续发力,商业化进程值得期待。

商用物流机器人方面,云迹科技、极智嘉等港股企业受益于酒店、仓储、制造业智能化升级,订单稳步增长。但相比家用市场,商用服务机器人仍面临场景碎片化、ROI验证周期长、客户付费意愿不足等挑战,短期内难以爆发。

(三)人形机器人:从“炫技”到“拓岗”

2026年是人形机器人产业化的关键之年。工信部、国资委联合启动的实景实训专项行动,明确提出到年底形成万台级规模落地能力。政策牵引下,国内企业纷纷加速量产。

智元机器人表现最为抢眼——一季度出货约5000台,位居全球第一;截至3月,累计交付突破1万台,成为全球首个达成万台里程碑的人形机器人企业。宇树科技2025年实际交付超5500台,一季度出货约1500-2000台,两家中国企业合计占据全球近80%市场份额。

优必选Walker系列在工业场景持续落地,越疆科技、汇川技术、拓普集团、三花智控、兆威机电等产业链企业在关节模组、减速器、电机、丝杠等环节加速卡位。人形机器人正从“能走会跑”的炫技阶段,迈向“能干活、可上岗”的实用时代。

(四)成本下探:量产拐点的催化剂

随着规模效应显现与供应链成熟,人形机器人均价正从2024年的50万元/台快速下探至2026年的20-30万元/台区间,部分厂商甚至推出15万元级工业机型。成本快速下降,是推动人形机器人从“实验室”走向“工厂”的核心催化剂。据行业预测,2026年全球人形机器人出货量有望达3-5万/台,中国厂商将占据半壁江山。

四、特种机器人:国防基建双轮驱动,智能化加速渗透

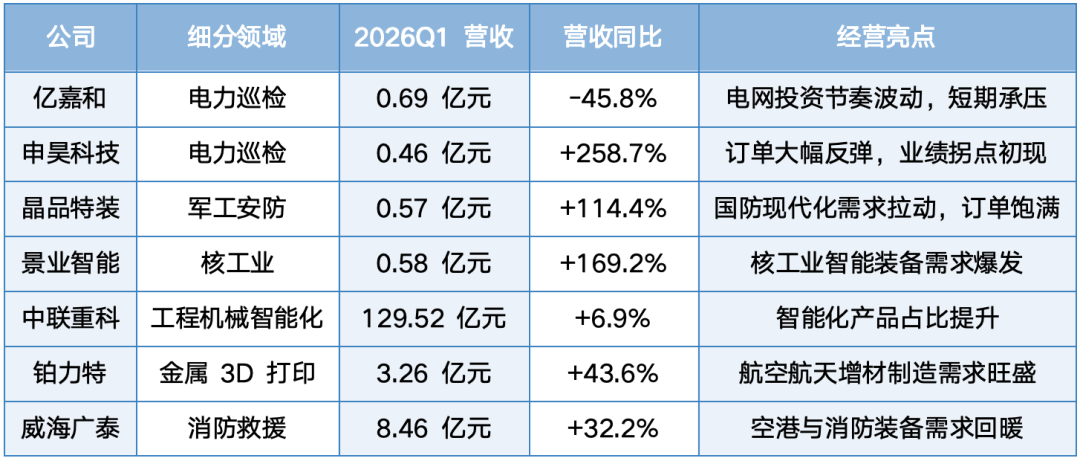

(一)市场概况:稳健增长的“隐形赛道”

2025年中国特种机器人市场规模约290亿元,同比增长16.5%,占全球市场份额31.7%。2026年1季度,电力巡检、军工安防、矿山工程、消防救援等细分领域需求旺盛。特种机器人具有“高壁垒、高毛利、强政策驱动”特征,是抗周期能力较强的板块。

(二)代表企业:景气度分化,龙头强者恒强

数据来源:上市公司2026年第一季度报告。

从一季报看,申昊科技、晶品特装、景业智能、威海广泰等企业营收增速均超100%,电力巡检、军工安防、核工业、消防等赛道需求强劲。亿嘉和虽营收下滑45.8%,但主要受电网投资节奏影响,全年订单仍有望恢复。

(三)发展趋势:AI赋能、军民融合、场景下沉

展望未来,特种机器人将呈现三大趋势:AI赋能自主决策,从“遥控操作”走向“自主感知-规划-执行”;军民融合加速,军用技术向应急、消防、矿山等民用场景溢出;产品形态向模块化、集群化演进,多机器人协同作业成为复杂场景标配。

五、人工智能:算力奔涌、大模型破局,国产替代高歌猛进

(一)产业规模:从“万亿赛道”到“新质底座”

2025年中国AI核心产业规模已突破1万亿元,一季度继续高歌猛进。工信部数据显示,AI技术在电子、消费品、汽车、制造等行业加速渗透,AI手机、AI PC、AI眼镜、智能汽车等终端层出不穷。AI正从“技术创新”升级为“产业底座”,成为驱动机器人、汽车、制造业变革的核心引擎。

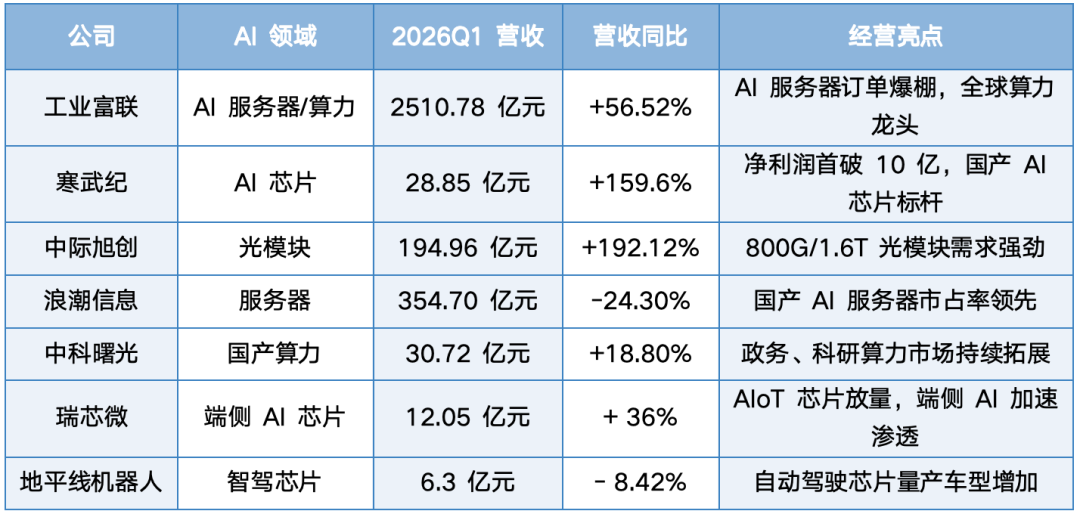

(二)AI芯片算力:国产替代的最强音

AI芯片与算力板块是一季度最耀眼的增长极。工业富联一季度营收2510.78亿元,同比增长56.52%,净利同比大增102.5%,AI服务器订单持续爆棚。寒武纪一季度营收28.85亿元,同比增长159.6%,净利首次突破10亿元,同比大增185.04%,成为国产AI芯片商业化的标志性事件。

数据来源:上市公司2026年第一季度报告、行业研究机构。

国产AI芯片出货占比持续攀升。据行业统计,2025年中国AI芯片出货约165万张,其中国产品牌占比已达41%,较2023年提升约15个百分点。华为昇腾、寒武纪、海光信息、壁仞科技、摩尔线程等本土企业在训练与推理芯片领域加速突围,国产替代趋势不可逆

(三)大模型与应用:从“百模大战”到“场景深耕”

大模型领域,2026年的关键词是“商业化落地”。科大讯飞一季度营收52.74亿元,同比增长13.2%,星火大模型在教育、医疗、办公等场景持续落地。商汤科技、智谱AI、MiniMax、云从科技、云知声等企业在垂直行业大模型上加速布局。

从应用端看,AI大模型日均Token调用量从万亿级快速攀升至100万亿级,推理成本下降超80%。低成本、高效率的推理能力,推动AI应用从“Copilot”向“Agent”演进,具身智能、智能客服、代码生成、工业设计、自动驾驶等场景成为大模型商业化的高地。

(四)具身智能:AI与机器人的“双向奔赴”

具身智能是2026年AI与机器人交汇的最热方向。大模型为机器人赋予“大脑”,使其理解环境、规划任务、自主学习;机器人为大模型提供“身体”,使其从数字世界走向物理世界。科大讯飞、商汤、智谱AI、优必选、宇树、智元等企业在“大小脑+肢体”协同上加速探索。2026年,具身智能有望在工厂搬运、仓储分拣、家庭服务、安防巡检等场景实现规模化试点。

六、趋势展望:2026年的八大行业动向

综合一季度数据、政策导向与资本表现,我们提出2026年八大判断:

1.AI算力持续领跑——AI服务器、光模块、国产芯片、智驾芯片等环节确定性最强,工业富联、寒武纪等龙头持续验证高景气。

2.人形机器人进入“万台级”量产元年——政策、资本、技术三力共振,2026年全球出货有望达3-5万台,智元、宇树、优必选主导市场,工业场景率先落地。

3.工业机器人从“量的增长”走向“质的分化”——总量仍有空间,但整机盈利分化加剧,具备自研零部件、高端场景和出海能力的企业将胜出。

4.核心零部件国产替代进入“收获期”——谐波、RV减速器、伺服、控制器、滚柱丝杠等国产化率持续提升,绿的谐波、双环传动、昊志机电、汇川技术等龙头受益于人形增量需求。

5.服务机器人出海成为“必选项”——扫地、割草、商用清洁等品类加速全球化,石头、科沃斯、九号海外收入占比有望进一步提升。

6.特种机器人受益于国防与基建投资——电力巡检、军工安防、矿山工程、消防救援等赛道稳健增长,AI赋能自主决策与集群协同成为升级方向。

7.大模型从“技术竞赛”走向“商业变现”——推理成本下降、Agent能力增强、行业Know-how沉淀,教育、医疗、制造、金融、法律等垂直领域将实现规模化收费。

8.产业资本化与IPO浪潮加速——宇树冲刺A股“人形机器人第一股”,汇川港股递表,埃斯顿完成A+H布局,智元、银河通用、开普勒等独角兽进入辅导期,2026年将成为机器人与AI企业上市大年。

七、结语:春潮涌动,智启未来

2026年一季度,机器人与AI产业正如春江水暖,暗流涌动、潮涌奔腾。传统工业机器人需求回暖,国产零部件加速崛起;服务机器人出海竞逐,清洁双雄全球争锋;人形机器人从“炫技”走向“拓岗”,万台级量产近在咫尺;AI算力澎湃,大模型商业化破局在即。

这是一个“旧地图找不到新大陆”的时代。 产业竞争已不再是单一产品、单一技术的较量,而是产业链协同、生态构建、场景深耕、全球化运营的系统竞争。唯有持续创新、敢于跨界、拥抱AI的企业,才能在这场新质生产力的浪潮中乘风破浪。

展望全年,我们建议重点关注三条主线:一是AI算力与国产芯片的确定性增长;二是人形机器人及具身智能的产业化落地;三是核心零部件国产替代与服务机器人出海的结构性机会。

春潮已至,智启未来。让我们共同见证这场新质生产力的澎湃动能。

*本报告仅供参考交流,不构成投资建议

封面图源:豆包AI

商务合作

商务活动|宣传推广|转载开白等

邮箱|1784288990@qq.com

联系电话|18355423366

END

“

如果内容对您有所启发,欢迎在评论区留言

请点赞、转发、小心心,将公众号设置为星标

”