五度妙笔

五度妙笔 API商城

API商城

数据库

数据库拟募资近10亿!神经外科手术机器人企业冲刺IPO

2026年6月30日,上交所科创板新增一家IPO受理企业——华科精准(北京)医疗设备股份有限公司(审核状态:已受理)。保荐机构为国泰海通证券。

这是一家专注于神经外科精准手术医疗器械的"硬科技"企业,核心产品覆盖颅内电极、神经外科手术机器人、磁共振引导激光消融治疗系统(MRgLITT)等高端器械。与大多数尚未盈利的科创板申报企业不同,华科精准2025年已实现扭亏为盈——净利润4055.23万元,扣非净利润2145.81万元。公司计划募资9.98亿元,用于生产研发基地建设、研发投入、营销体系搭建及补充流动资金。

# 从耗材到设备再到治疗:一条清晰的"全链条"升级路径

华科精准的发展历程,折射出国产神经外科器械从单一耗材向系统化解决方案跃迁的产业逻辑。

第一阶段(2005-2015):耗材起家,打破外资垄断。 公司前身华科恒生于2005年设立,率先布局颅内电极系列产品。彼时国内神经外科高端耗材长期被外资品牌把控,公司依托数千例手术临床数据积累,成功突破技术壁垒,成为国内颅内电极领域获批数量最多、覆盖范围最全的企业之一。深部电极、皮层电极均为国内首款获批同类产品。

第二阶段(2015-2023):进军高端设备,手术机器人市占率登顶。 2015年华科精准成立,从耗材延伸至智能化导航定位设备领域。2018年,SR1系列神经外科手术机器人获批上市,成为国内首款通过国家创新医疗器械特别审批并成功上市的神经外科手术机器人。2020年,高端型号SR1-3D搭载3D结构光注册技术获批;2023年,该型号获得FDA认证,成为国内少数同时获得FDA与NMPA双重认证的神经外科手术机器人。

第三阶段(2023年至今):治疗类设备突破,构建全流程闭环。 2023年,公司磁共振引导激光消融治疗系统LS1获批,标志着从"诊断导航"向"精准治疗"的关键跨越。至此,公司形成了覆盖术前诊断规划、术中导航定位/治疗、术后监测评估的全流程一体化诊疗产品矩阵。

# 盈利数据波动明显,2025年扭亏但规模尚小

招股书披露的三年财务数据呈现"V型"走势:2023年净利润1820.91万元,2024年亏损948.79万元,2025年净利润4055.23万元。

2024年亏损,公司归因于研发投入加大及新产品市场推广费用增加。数据显示,公司近三年研发投入分别为4290.76万元、5335.36万元和4798.07万元,占营业收入比例分别为29.09%、36.87%和25.43%,累计研发投入逾1.44亿元。2025年研发费用率仍达25.43%,高于可比公司平均水平。

营收方面,2023-2025年分别为1.48亿元、1.45亿元和1.89亿元,复合增长率13.10%。这一增速未达到科创板标准一的25%门槛,公司选择适用标准二(预计市值不低于10亿元,最近一年净利润为正且营收不低于1亿元)。

值得注意的是,公司2025年计入当期损益的政府补助金额达2389.59万元,对净利润贡献显著。扣除非经常性损益后,2025年净利润为2145.81万元,盈利质量仍需持续观察。

# 募资近10亿:研发投入占比近半,产能与营销并重

本次IPO拟募资9.98亿元,发行前总股本6000万股,拟公开发行2000万股(占发行后总股本25%),发行后总股本8000万股。四大投向全部围绕神经外科主业,无跨界投入:

神经外科高端创新医疗器械及医用耗材生产及研发基地建设项目:2.48亿元,占募资24.8%,用于扩产及基地升级

神经外科医疗器械研发项目:4.67亿元,占募资46.8%,为核心投向,聚焦新产品迭代

国内外营销体系建设项目:1.83亿元,占募资18.3%,用于渠道拓展

补充流动资金:1.00亿元,占募资10.0%

从募资结构可见,公司将近半数资金投向研发,符合科创板"硬科技"定位。但需关注的是,公司目前无自有房产,生产经营场所均为租赁取得,产能扩张的落地节奏有待观察。

# 股权结构:实控人控股58%,美敦力创投入股

截至招股书签署日,创始人王岢直接持股24.81%,通过员工持股平台赛诺普森间接控制10.10%表决权,并与联合创始人吴迪、刘文博签署一致行动协议,合计控制公司58.17%表决权,股权结构相对集中。

股东阵容中,产业资本与财务投资人并存:品驰医疗(国内脑起搏器龙头)持股5.61%,其第一大股东汉世康元持股2.24%;美敦力创投持股3.12%,体现了国际产业资本对公司技术路线的认可。此外,汇莘投资、南京凯泰、凯风系基金等多家知名机构位列股东名单。

值得关注的是,公司历史上曾存在对赌协议,2024年至2025年经多轮清理,目前已符合监管要求——公司不作为对赌协议当事人,不存在可能导致控制权变化的约定。

# 核心产品矩阵:5款创新医疗器械

华科精准的核心竞争力在于其"全流程覆盖+深度协同"的产品矩阵,而非单一爆款。截至招股书签署日,公司共有12款产品获得NMPA三类医疗器械注册证,7款产品进入国家创新医疗器械特别审批程序,5款产品获批国家创新医疗器械(以下产品信息均整理自招股书)。

颅内电极:国产龙头,FDA双认证。公司4款颅内电极产品获批,为国内该品类获批数量最多、覆盖最全的企业之一。深部电极是国内少数同时获得FDA与NMPA双重认证的该类型产品;深部热凝电极为国内首款兼具监测与热凝双重功能的国产电极。

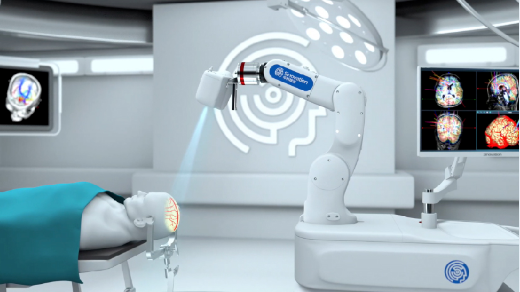

神经外科手术机器人:创新3D结构光注册。SR1-3D搭载3D结构光注册技术,注册耗时仅30秒,精度平均达0.5mm,比传统激光注册快5-10倍。Q300系列为国内首款获批的神经外科微型手术机器人,瞄准基层医院市场。X1000系列则是国产首款集成神经外科手术机器人定位、导航、脊柱外科手术机器人导航定位三大功能的多功能手术机器人。

MRgLITT系统:填补国内空白,成像精度高。LS1系统于2023年获批,是国内首个该类型产品。其核心参数——磁共振温度成像体素规格为0.5×0.5×3mm,二维成像分辨率可达美敦力Visualase系统的3.5倍、Monteris NeuroBlate系统的16倍;温度刷新速度低于4秒/次。

# 行业格局:外资主导下的国产替代窗口

神经外科精准手术医疗器械行业长期由美敦力等国际巨头主导。根据灼识咨询数据,2025年全球神经外科精准手术医疗器械市场规模83.1亿美元,中国市场12.5亿美元;预计2032年全球将达183.4亿美元,中国37.5亿美元,年复合增长率分别为12.0%和17.0%。

国产替代正从单一设备向系统化解决方案升级。华科精准的独特之处在于:其不仅实现了核心设备的国产突破,更构建了"数据互通、功能互补、产品联动"的协同体系——手术机器人与MRgLITT系统联用、导航系统与显微镜及颅骨锁搭配、颅内电极与机器人精准适配——破解了传统诊疗中多厂商产品适配不畅、流程割裂的行业难题。

但挑战同样清晰:公司整体营收规模尚不足2亿元,与国际巨头差距悬殊;部分核心零部件仍依赖境外供应;MRgLITT术式市场认知度较低,临床推广需投入大量资源;带量采购常态化推进背景下,耗材价格承压。

# 结语

华科精准是科创板受理企业中少见的"盈利派"高端医疗器械标的,更是国内极少数实现神经外科精准手术"全链条"布局的国产厂商。

但近10亿募资额相对于其当前营收规模而言并不小,产能消化、研发转化效率、国际化拓展将是上市后的核心考验。科创板上市将是从"技术领先"走向"商业放量"的新起点。

知名手术机器人整机公司及上下游企业

综合▌微创机器人 | 佗道医疗 | 直观复星 | 威高

腔镜▌精锋医疗 | 思哲睿智能医疗 | 康诺思腾

骨科▌罗森博特 | 元化智能 | 长木谷 | 鑫君特| 史赛克

血管介入▌爱博合创 | 唯迈医疗

穿刺机器人▌真健康 | 惟德精准

手术机器人工具▌良医