五度妙笔

五度妙笔 API商城

API商城

数据库

数据库投资半个机器人圈?亚马逊、阿里、京东三大电商巨头的顶级“阳谋”

文|编辑部

在具身智能与大模型席卷全球的当下,物理世界正在成为AI落地的终极战场。

作为天然拥有庞大仓储、复杂供应链与海量交互场景的电商巨头,亚马逊、京东与阿里巴巴在机器人赛道的博弈,早已超越了简单的硬件比拼逻辑,演变成为一场关乎未来基础设施话语权的深度暗战。

剥开繁杂的产品线与投资图谱,这三家巨头的战略分野正愈发清晰。

01

亚马逊:百万台之后,机器人部门反迎来裁员?

2026年,硅谷科技圈的裁员寒潮持续席卷。1月,亚马逊确认裁员约1.6万人;3月,其机器人部门至少100个白领职位被裁撤,波及西雅图仓库自动化解决方案和机器人研发的核心团队,裁员比例约占该部门白领总数的10%。而在此之前,亚马逊已在今年1月果断叫停了面临高成本与制造挑战的多臂协同机械臂“Blue Jay”研发项目。

密集的收缩动作,让外界不免猜测。然而,表面是收缩,内里却是迁移。相关华尔街分析师指出,亚马逊管理层正将支出重心全面迁移至AI算力领域,其预计在2026年约2000亿美元的资本开支将主要投向AWS的核心云计算体系与庞大AI工作负载。

不过需要明确的是,资金向AI算力倾斜,绝不代表亚马逊放弃机器人赛道。恰恰相反,本轮人员与项目精简,是亚马逊立足自身百万台仓储机器人存量基本盘,主动开展的战略微调,是从“设备扩张”转向“智能升级”的主动换挡。

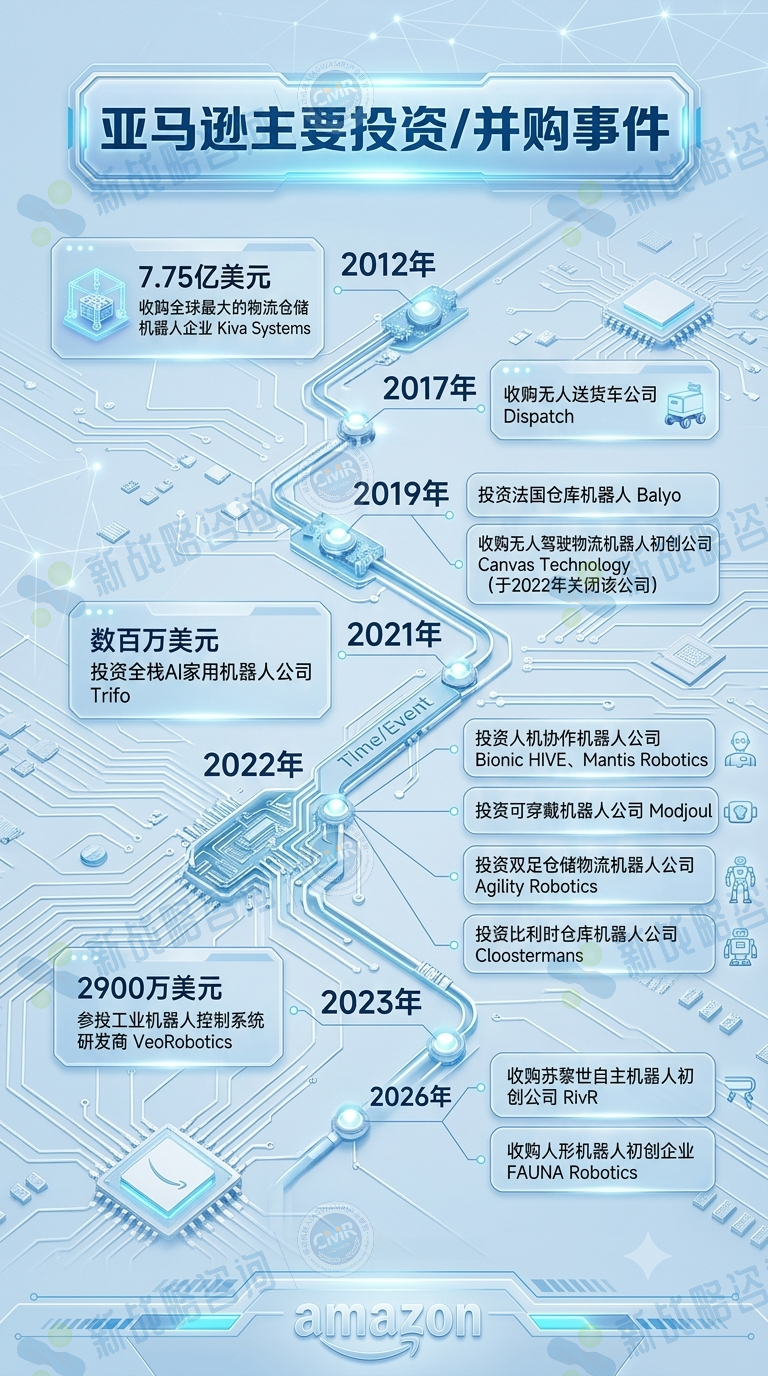

自2012年斥资7.75亿美元收购Kiva Systems以来,亚马逊成功将“货到人”能力内化为核心竞争壁垒。如今亚马逊仓库中运行着超过百万台机器人,覆盖仓储搬运、分拣、包装、装车、盘点全流程,绝大多数仍是Kiva的衍生型号。

图表:部分亚马逊自研机器人产品

百万台机器人落地之后,亚马逊在机器人方面的部署重心从“量”转向“质”,重点关注感知与智能。2025年推出的Vulcan是亚马逊首款具备触觉感知的机器人,通过力反馈传感器与视觉系统,可处理杂乱密集仓内的异形、易碎货品——这是机器人从“能搬”到“会摸”的代际跨越。2026年推出的Stark则主攻料箱自动化收纳与转运全流程,与Vulcan形成分拣与存储的闭环。同年,已运行多年的Proteus迎来全新一代迭代,新版本具备对话能力,这标志着亚马逊开始将大模型能力注入仓储机器人本体,让机器不再只是执行指令,而是能够理解环境、与人交互。

站稳百万台机器人的“存量高地”后,亚马逊近期的扩张动作并未止步于仓储内部的智能化,而是沿着物流链条和场景边界向外延伸。

一方面,亚马逊意图彻底补齐物流的全链路自动化。今年3月,其将瑞士初创公司RivR收入囊中,正是看中了后者轮腿混合结构机器人跨越复杂地形的能力,从而填补了“仓储到干线再到末端入户”的“最后一公里”短板,使机器人从封闭的仓库走向开放的现实世界。

另一方面,在物流场景之外,亚马逊正酝酿着降维突入消费级场景的更大野心。同样在今年3月,亚马逊收购了人形机器人初创企业FAUNA Robotics,且将其划入个人机器人部门而非仓储部门。这一落子标志着亚马逊正式切入消费级人形机器人赛道,意图通过人形机器人收集家庭环境数据以反哺AI模型,最终抢占“物理AI”的技术制高点。

图表:亚马逊主要投资/并购事件

可见,裁员与叫停并非撤退号角,而是亚马逊在机器人赛道上的“以退为进”:砍掉低效项目,收缩冗余人力。亚马逊的机器人棋局正从仓储的效率工具,进化为覆盖物流、家庭、AI模型的立体生态——这不再是单一赛道的深耕,而是一场从“机器”到“智能体”的范式跃迁。

02

京东:场景闭环下的“群狼”战术与生态主导

近日,京东集团创始人刘强东在2026年APEC工商领导人中国论坛上公开表示:“将来都是机器人送货了,根本不需要快递员。”这段话堪称京东机器人战略的绝佳注脚。为了承接这一愿景,京东甚至在内部实施了宏大的“涅槃计划”,将百万蓝领快递员转型培训为机器人维修保养人员,构建起支撑机器人规模化落地的全生命周期售后网络。

当然,如此庞大的转型绝非一日之功,京东的无人化布局实则已默默深耕十年。早在2016年,京东便正式成立了X事业部,全面布局无人仓、无人车、无人机和无人超市。历经十年技术沉淀,2026年迎来战略成果集中爆发。今年2月,京东建成全球首个全自动无人配送站,打通无人机、无人车、机械臂协同作业链路,实现物流配送全流程无人化升级。

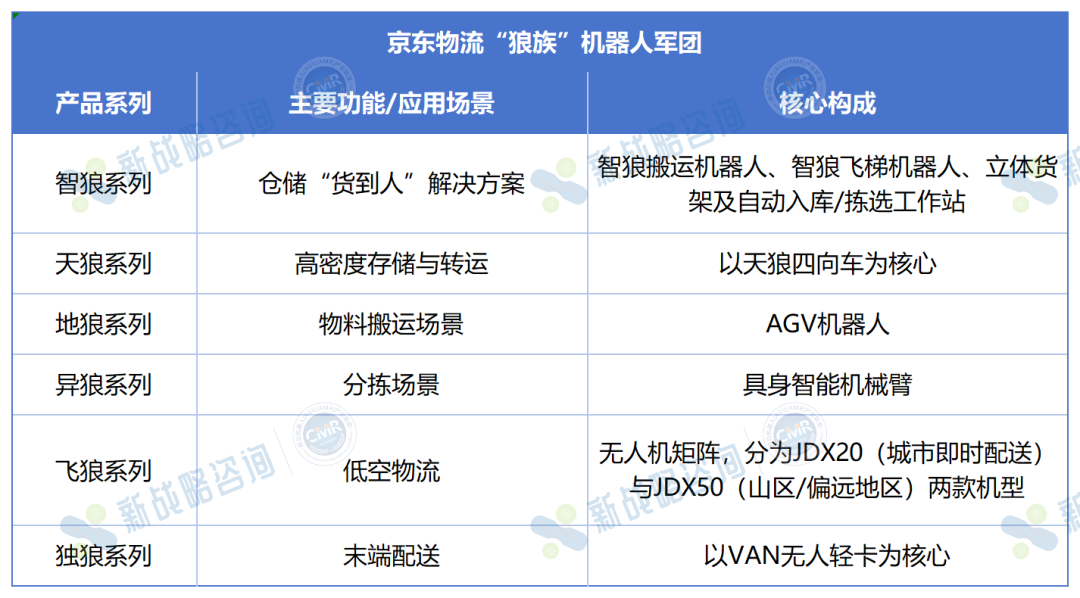

而支撑这套无人体系高效运转的核心骨架,是京东自研的“狼族”机器人军团。在这支精锐部队中,不仅有作为仓储核心的“智狼”、主攻高密度存储的“天狼”以及负责搬运的“地狼”,还囊括了解决非标包裹分拣痛点的具身智能机械臂“异狼”、发力低空物流的“飞狼”无人机矩阵,以及针对城市末端配送的“独狼”无人轻卡。这套严密的自研硬件体系,让京东在物流履约的极速狂奔中拥有了坚实的底气。

图表:京东物流“狼族”机器人军团

然而,在京东的版图中,机器人从来不止于纯粹的技术工艺品,更是深度嵌入商业场景、驱动效率革命的关键齿轮。

真实的应用场景,恰恰是京东无法被复制的天然护城河。2025年,京东物流宣布计划未来5年采购300万台机器人、100万台无人车和10万架无人机,全面投入物流供应链场景,以“以用促研”加速技术迭代。

更关键的是,京东将庞大的物流仓储、无人货架乃至未来的智能家庭场景作为试验田,用真实的海量数据反哺算法。2025年6月,京东在江苏宿迁建设机器人数据采集中心,覆盖多场景;今年4月,又发布了全球首个具身智能数据全链路基础设施。此外,京东自研的“JoyAI”大模型与“JoyInside”交互平台,为机器人提供AI决策能力和自然对话、空间定位等交互能力,让京东在机器人智能化层面拥有了难以复制的核心筹码。

当技术、场景与数据完成闭环,京东的机器人战略开始从内部的降本增效,向外部的产业扩张延伸。今年5月,京东计划投资约10亿元建设粤港澳大湾区机器人产业生态创新中心,试图以“京东生态为引擎”吸附上下游产业链。

与此同时,京东在资本市场的落子同样犀利,仅在2025年便接连投资了智元机器人、逐际动力等多家具身智能头部企业,产品形态横跨人形机器人、四足机器人等。这种“自研+投资”的双轮驱动,加速了京东在机器人物理形态和智能边界上的开疆拓土。

图表:京东系主要投资/并购事件

步步为营的积累,最终指向了对产业生态主导权的争夺。京东的野心不止于“用机器人”“造机器人”,更要“卖机器人”“服务机器人”。2026年4月,京东发布了“机器人产业服务全景图”和“智能机器人产业加速计划”,投入超百亿资源,构建覆盖租赁、销售、维修、回收的全链路服务体系。

至此,京东的战略逻辑清晰浮现:它不再甘心只做物流自动化的实践者,而是要成为机器人产业规则的制定者与基础设施的提供方。从十年前的X事业部萌芽,到如今“自研硬件、场景数据、产业投资、生态服务”四大板块的齐头并进,京东正以层层递进的节奏,将“将来都是机器人”的宏大愿景,稳步拆解为触手可及的现实拼图。

03

阿里巴巴:做“卖水人”,而非下场挖矿

相比于亚马逊的百万台重兵部署和京东的“群狼”矩阵,阿里巴巴在具身智能领域的存在感看似低调,但绝不缺席。今年4月15日,菜鸟集团发布了最新一代智能搬运设备“ZeeBot攀爬机器人”;四天后,高德发布具备自主避障能力的四足机器人“途途”。这两次密集的硬件落地对外释放了一个强烈的信号:阿里的机器人布局远比外界看到的要深。

事实上,阿里在机器人领域的布局时间线其实并不短。从2015年成立E.T.物流实验室,研发送货无人机、末端配送机器人和仓内拣货机器人,到相继推出末端配送机器人“小G”“小蛮驴”与“ZeeBot攀爬机器人”,阿里在硬件演进上从未掉队。然而与友商不同,阿里在自研硬件上始终保持着一种精明的克制。

图表:阿里巴巴系自研机器人产品(部分)

这种克制背后,是阿里将战略重心放在了AI技术底座的构建上。达摩院在具身智能与机器人控制算法上持续突破;阿里云提供AI算力平台PAI与云边端协同支持;通义千问内部组建了机器人与具身AI小组,正研发端到端机器人通用大模型,推动机器人从感知、认知到决策的全链路智能化。依托软件层面的突破,阿里正将大模型能力向物理世界迁移,其旗下的菜鸟智能仓储机器人已借助大模型匹配货物存储位置,实现自动存储、检索与搬运。

技术底座向外延伸,便是阿里庞大的资本版图。早在2017年,菜鸟网络便投资快仓智能,以物流场景为切口抢占先手,拉开了阿里系布局的序幕。此后,阿里巴巴集团广泛投资了宇树科技、星动纪元、逐际动力、源络科技、法奥机器人、自变量机器人、赛那德、优地机器人、云迹科技、有鹿机器人、千寻智能等一系列企业;旗下蚂蚁集团则布局了宇树科技、星尘智能、钛虎机器人、星海图、源络科技、极智嘉等。资本触角之深、布局之密,尽显阿里对这一赛道的长期野心。

图表:阿里巴巴系主要投资/并购事件

至此,阿里的底牌彻底打出:它选择做手握云计算、AI大模型与算力的“卖水人”,而非亲自下场淘金挖矿的工匠。这一路径固然暗藏风险,但至少在当下,这条路让阿里以相对较小的风险敞口,维持了在整个赛道上的广泛存在。

结语:

三家企业,三种打法,但底层的判断高度一致。

机器人本体只是入口,真正的护城河是数据与AI。亚马逊依靠仓库内百万台机器人数年积累的操作数据,筑起难以逾越的壁垒;京东将宿迁数据采集中心作为战略支点,以真实物流场景换取具身智能话语权;阿里则以云计算和大模型作为核心资产,试图将AI能力批量注入生态内的机器人企业。数据飞轮一旦转动,后来者的追赶成本将指数级攀升。

这种共识在战略层面集中体现为两条清晰的结构性信号。

其一,机器人正从单点替代走向全链路重构。它不再仅是某个环节的工具,而是作为物流系统的“神经系统”渗透感知、决策与执行全流程。亚马逊已打通“仓储—干线—末端入户”的完整链路,京东亦通过全自动无人配送站实现了从仓到人的端到端闭环。

其二,AI大模型与机器人本体的深度融合,将成为下一阶段的分水岭。亚马逊Proteus可对话版本的推出,并非简单的功能叠加,而是宣告机器人从“工具”向“智能体”的质变——当机器人能理解指令、自主决策并持续学习,物流自动化的边界将从标准化场景延伸至复杂非结构化环境。这一融合的速度,将直接决定新一轮竞争的胜负手。

往期精选

一图读懂:2025年移动机器人行业融资、新品、中标数据全披露!

破产、裁员、倒闭……2025年20+机器人企业退场!

261亿、18.2万台-2025年度中国移动机器人产业发展研究报告发布!

2026年一季度移动机器人行业融资、新品、中标数据全披露!

产研资料

中国市场年度报告 全球市场年度报告 蓝皮书 经典案例 团体标准

AGV/AMR

新松 机科 华晓精密 捷螺智能 蓝芯科技 浙江中力 法睿兰达 创智科技 迦智科技

核心供应链

锂电池-昀迪新能源 控制器-格局 控制器-睿芯行 防撞条-沃美诺 语音播报-零动智能 充电连接器-史陶比尔 无线充电 减速机-行星传动 伺服电机

联盟活动

2026年全年活动计划