五度妙笔

五度妙笔 API商城

API商城

数据库

数据库255项!2026年上半年AGV/AMR中标项目释放了哪些信号?

文|编辑部

据移动机器人产业联盟、新战略移动机器人产业研究所不完全统计,2026年上半年国内AGV/AMR领域累计披露中标项目255项,披露总金额约18.38亿元。

其中第二季度披露142个项目,中标金额约9.3亿元。相较于第一季度,第二季度中标项目数量实现大幅增长,市场整体呈现出鲜明的“以量补价”特征,印证了行业目前正处于广泛分布的中小项目规模化铺量支撑发展的阶段。

上半年数据速览

一季度开年冲高,二季度放量上行

总量之外,更值得关注的是这255个项目在时间轴上的分布节奏与结构特征。

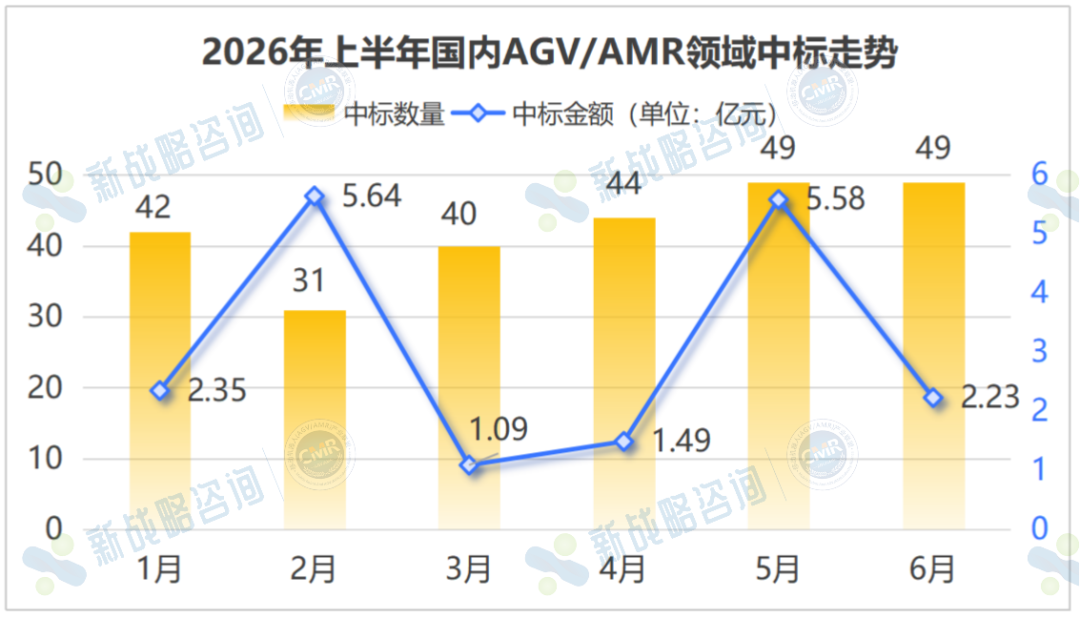

从2026年上半年国内AGV/AMR领域累计披露中标项目的月度分布来看,市场运行逻辑呈现出鲜明的结构性特征:一条由柔性化改造驱动的常态化需求基线,与数个来自大型工程项目的偶发性大单脉冲,共同交织出上半年的景气曲线。

图表:2026年上半年国内AGV/AMR领域中标走势

开年1月,市场以42个项目、约2.35亿元披露金额高开,为全年奠定了相对积极的基调。然而这一节奏很快被春节长假打破,2月项目数量回落至31个,但披露金额却逆势飙升至5.64亿元;这一反常冲高,在很大程度上归因于本月个别大额项目集中披露,其体量足以在传统淡季中显著拉高月度总额。进入3月,随着各行各业全面复工复产,项目数量回升至40个,金额则回归至1.09亿元的平稳区间,市场重新回到常态化运行轨道。

至此,第一季度完成了从开年冲高、节中异动到节后常态的完整循环,也初步勾勒出“基础量稳、大单扰动”的运行轮廓。

进入二季度,市场的活跃度被进一步推高。4月项目数稳步升至44个,金额同步回暖至1.49亿元,显示出基础需求盘面的持续夯实;5月则迎来数量与金额的双重增长,项目数达到49个的同时,叠加了来自汽车产业的重量级订单,使当月总金额跃升至5.58亿元;这一高点同样主要受益于大型项目的落地披露。6月作为收官之月,项目数维持在49个的高位,金额则回落至2.23亿元,表明市场在经历大单扰动后,再度向常态化水平收敛。

纵观上半年月度轨迹,可以清晰地看到,移动机器人行业的景气度并非由单一力量驱动,而是由一条稳健的柔性化改造基线与若干个跨周期建设的大型项目交织共振。两者共同塑造了“常态筑底、大单冲顶”的波浪式上行格局,也为下半年的市场预期提供了结构性的参照。

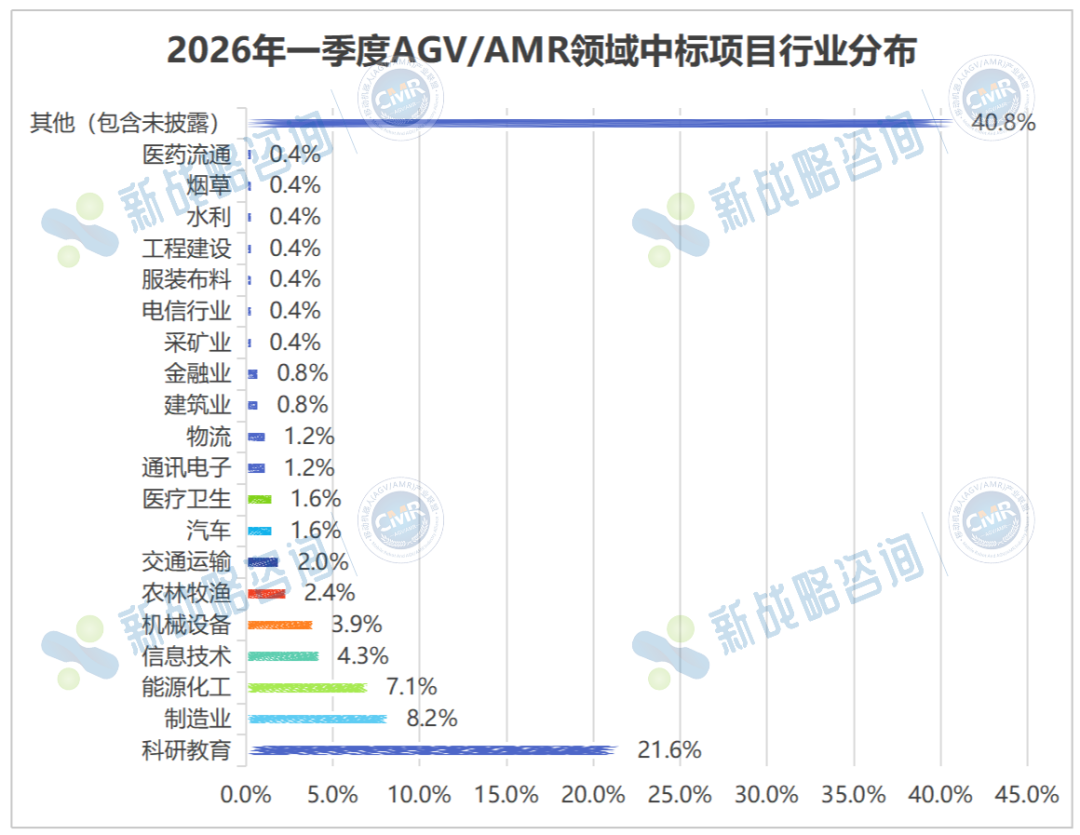

科研教育持续领跑,制造业、能源化工等行业挑起大梁

从行业覆盖维度看,今年上半年国内AGV/AMR领域披露的中标项目共涉及科研教育、制造业、能源化工、信息技术、机械装备、农林牧渔、交通运输等20余个细分行业。另有约104个项目(占比40.8%)未标注具体归属,这一比例本身也反映出当前行业信息披露的标准化程度仍有提升空间。

图表:2026年上半年AGV/AMR领域中标项目行业分布

在已明确行业归属的项目中,科研教育类项目以55个、约21.6%的占比居于首位。其采购主体多为高校及职业院校,哈尔滨职业技术大学、沈阳职业技术学院、长春汽车职业技术大学、香港科技大学(广州)、中山大学人工智能学院等均在列。采购标的集中于“复合机器人”等实训装置或产教融合基地建设类设备,单体金额大多在数万至数百万元区间,体量相对有限,但由于项目数量多、覆盖面广,兼具产品验证与人才储备的双重功能,构成了行业需求中“量大面广”的基石层。

与之形成对照的是制造业与能源化工领域,这构成了另一条以“高单体价值”为特征的需求主线。制造业以21个项目、约8.2%的占比居第二;能源化工以18个项目、约7.1%的占比居第三。上述领域的采购主体多为大型制造企业与能源化工央国企,如中航西安飞机工业、苏州华星光电、中石化宁波工程、中车株洲电力机车研究所等,采购用途集中于产线物料转运升级、智能立体仓储改造、危化品场景防爆AGV部署等环节,单体项目金额明显高于科研教育类。值得留意的是,深南电路旗下无锡、南通两个生产基地在上半年多次发布AGV采购,且均由海康机器人中标——此类“多批次、多厂区”的滚动式采购并非孤例,在多家制造企业中均有出现。这一现象或许表明,AGV/AMV的应用正从“单点试点”走向“多点复制”的规模化部署阶段。

此外,信息技术、机械装备、农林牧渔、交通运输等行业虽目前项目数量尚不突出,但均在持续扩容,反映出移动机器人应用场景正迈向更广阔的领域。

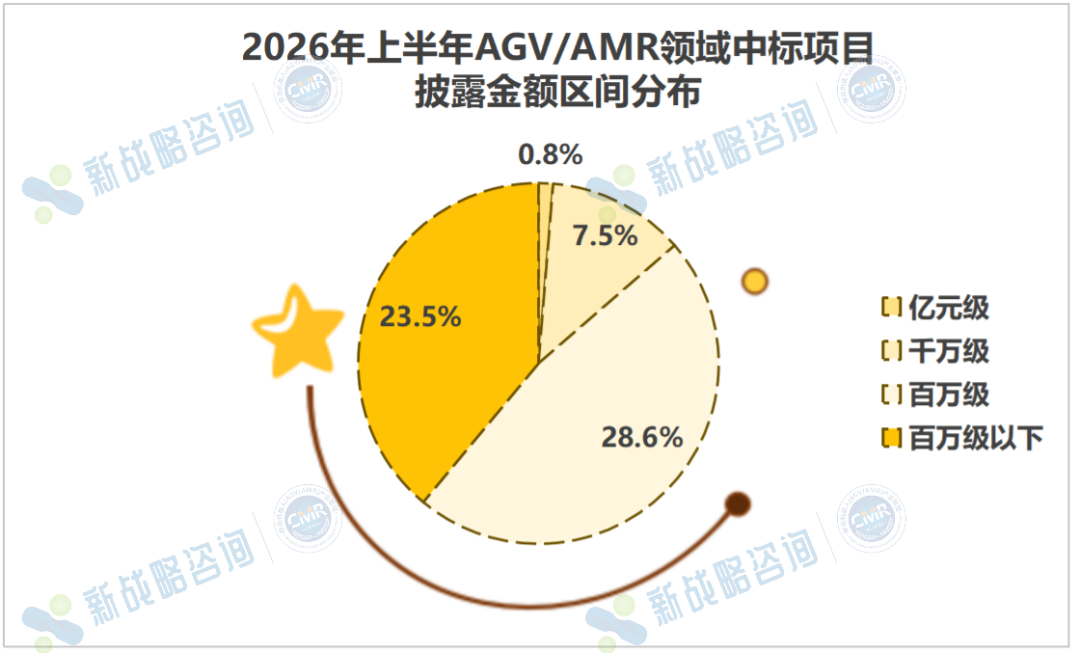

金额分布:头部高度集中,腰部持续扩容

从中标金额区间来看,2026年上半年255个项目中,亿元级项目2个(占比约0.8%)、千万级项目19个(占比7.5%)、百万级项目73个(占比28.6%)、百万级以下项目60个(占比23.5%),另有101个项目未披露具体金额。需要留意的是,由于这部分项目金额暂未公开,已披露数据所呈现的金额规模或许并不能完全反映市场的实际全貌,整体资金体量存在被低估的可能。

图表:2026年上半年AGV/AMR领域中标项目披露金额区间分布

从资金贡献维度观察,上半年21个千万级及以上项目虽仅占项目总数的8.3%,却合计贡献约15.63亿元,占上半年披露资金总量的近85%。这类项目单体体量庞大,在技术复杂度、系统集成深度和交付周期等方面均处于行业上游,某种程度上扮演着市场信心锚点与技术验证标杆的角色。

图表:2026年上半年AGV/AMR领域大额中标项目一览

与之相对,百万级及百万级以下的中低额度项目在数量上占据了多数份额,构成了市场需求的基本盘。这类项目多聚焦于特定场景的柔性搬运、标准仓储升级等环节,单体金额不高但覆盖面广泛,较好满足了广大腰部及中小企业尝试部署移动机器人的长尾需求。大单撑起产值高度、小单拓展场景广度的格局日渐清晰,表明国内移动机器人市场正逐步形成分层有序的增长结构。

不过,大额项目对资金的高度集中也无形中拉高了行业的竞争门槛。在这一趋势下,过去主要依靠兜售单一标准化硬件的厂商,其生存空间可能面临收窄;市场资源有较大概率持续向具备全栈解决方案交付能力的头部梯队集中。与此同时,这种结构性变化也在推动另一层面的演进——即“腰部力量”的崛起。

所谓“腰部崛起”,指的是订单来源从过去高度依赖少数头部客户的标杆项目,逐步向更广泛的中小型制造企业、仓储物流企业及职业院校扩散。这一变化的背后,是AGV/AMR产品标准化程度的提升和部署门槛的逐步降低,使得更多类型的主体具备了采购和部署能力。订单来源的多元化,客观上为行业提供了一定程度的抗周期缓冲,也使市场增长的动力结构更为均衡。

结语:

255个项目、18.37亿元(基于已披露项目统计),这份上半年的成绩单揭示的市场信号,远比数字本身更为丰富。项目数量持续攀升而金额平稳运行,折射出AGV/AMR市场正从少数大项目驱动的“脉冲式增长”,切换为多行业、多场景全面渗透的“韧性生长”。

随着下半年更多产教融合与产线自动化改造项目陆续落地,市场大概率将延续“头部稳盘、腰部扩容、底座筑基”的三层增长格局,而真正值得期待的,是这三股力量交织出的结构性共振。

2026年上半年AGV/AMR领域中标项目一览详见下图:

向下滑动,查看更多

为客观呈现2026年上半年移动机器人企业发展现状,诚邀业界同仁参与问卷填报,完整提交者将获赠《2026年上半年移动机器人发展简报》一份,期待您的专业反馈!

往期精选

一图读懂:2025年移动机器人行业融资、新品、中标数据全披露!

破产、裁员、倒闭……2025年20+机器人企业退场!

261亿、18.2万台-2025年度中国移动机器人产业发展研究报告发布!

2026年一季度移动机器人行业融资、新品、中标数据全披露!

产研资料

中国市场年度报告 全球市场年度报告 蓝皮书 经典案例 团体标准

AGV/AMR

新松 机科 华晓精密 捷螺智能 蓝芯科技 浙江中力 法睿兰达 创智科技 迦智科技

核心供应链

锂电池-昀迪新能源 控制器-格局 控制器-睿芯行 防撞条-沃美诺 语音播报-零动智能 充电连接器-史陶比尔 无线充电 减速机-行星传动 伺服电机

联盟活动

2026年全年活动计划