五度妙笔

五度妙笔 API商城

API商城

数据库

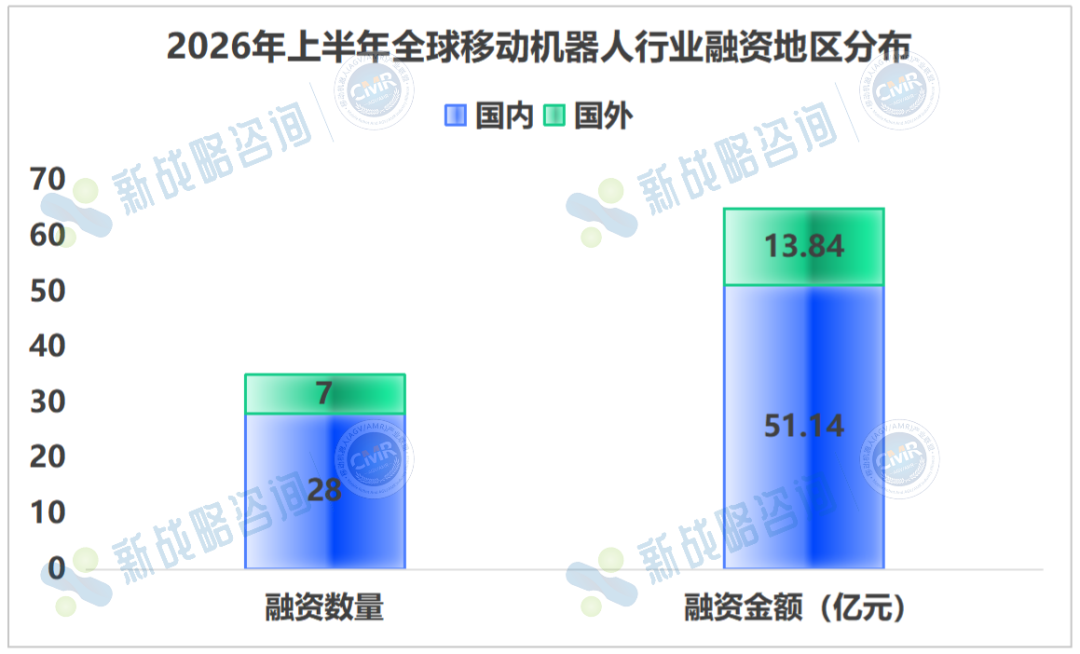

数据库35起,总额超64亿!2026年上半年全球移动机器人行业融资一览

文|编辑部

据CMR产业联盟数据、新战略移动机器人产业研究所根据市场公开信息不完全统计,2026年上半年,全球移动机器人行业共完成35起融资事件,融资总额约64.98亿元。这一数字背后,不仅是资本对移动机器人产业长期价值的持续重注,更是行业在“冰与火之歌”中向深水区迈进的真实写照。

如果说一季度,移动机器人行业展现的是资本从广泛播种转向重点灌溉的信号,那么将视野拉长至整个上半年,这一逻辑得到了更充分的验证:随着凯乐士科技、翼菲科技、仙工智能等企业相继登陆港股,移动机器人行业迎来属于自己的“IPO时刻”;与此同时,庭院机器人加速出海、产业资本跨界入场,行业资本版图呈现出集中兑现与多元分化并存的双重特征。

图表:2026年上半年全球移动机器人行业融资一览

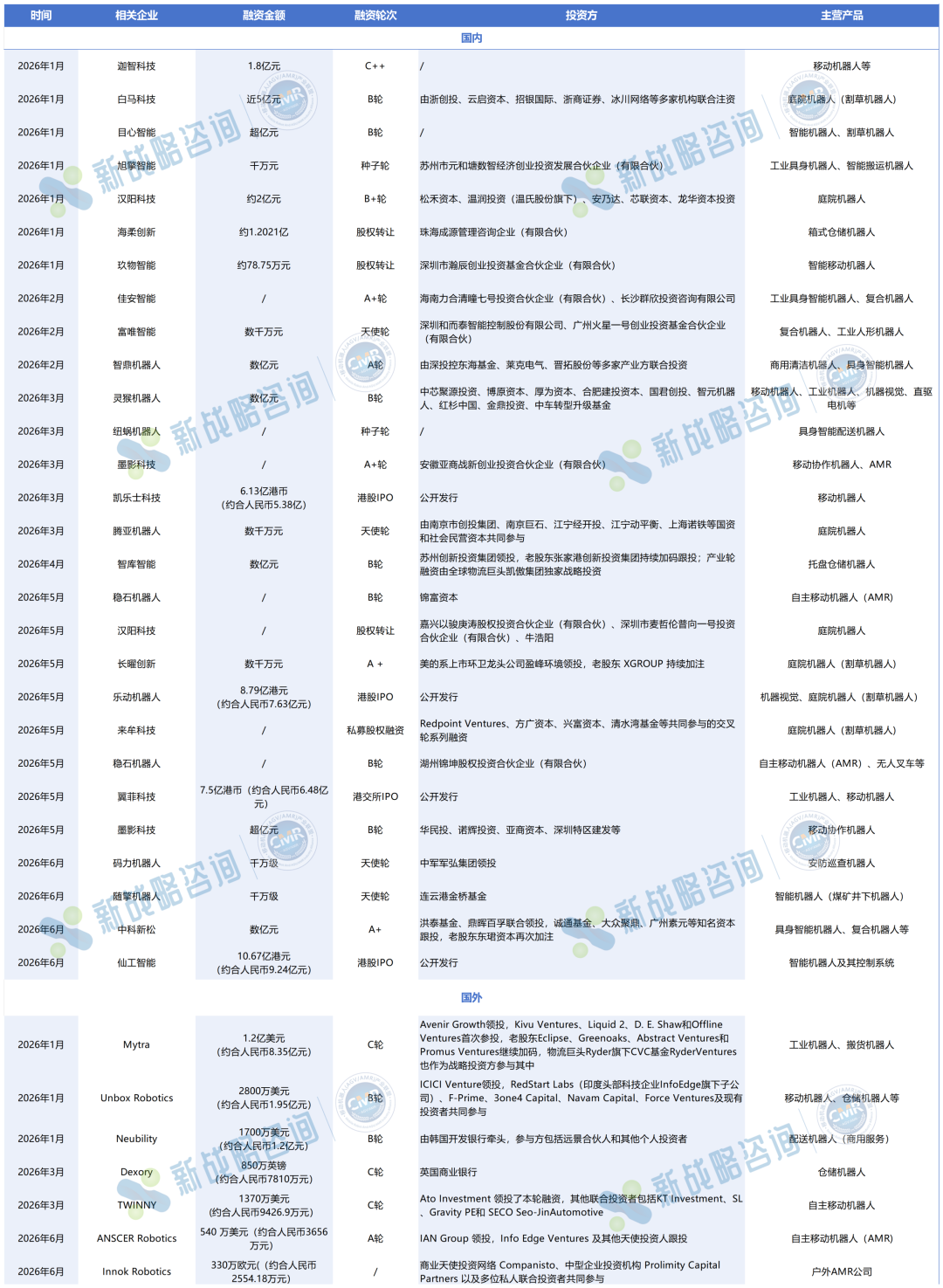

从上半年整体融资体量来看,结构性的“分化”特征较为突出。

在35起融资事件中,亿元级融资事件达17起,占比达48.57%,较千万级的10起(28.57%)优势明显;未披露具体金额的融资7起(20%),另有1起为百万级小额融资。这一分布格局,在一定程度上折射出资本在布局逻辑上的深层调整。

一方面,资本倾向于对相对成熟的企业进行“重点灌溉”。对于已进入商业化收割期、具备成熟场景落地能力及稳定订单的企业,投资方显示出较高的确定性,愿意进行大额追加。仙工智能、翼菲科技等头部企业相继在港股启动IPO或推进上市进程,融资金额动辄数亿元乃至接近十亿元,这从侧面印证了市场对具备持续自我造血能力的成熟企业的偏好。

另一方面,则是对处于早期发展阶段的企业仍然保留一定的空间。在千万级乃至百万级融资事件中,佳安智能、随擎机器人依然能够凭借在煤矿、安防等特定细分领域的差异化技术获得先发机会。这表明资本并未完全关闭早期探索的窗口,而是将过去“广泛撒网”的粗放策略,升级为聚焦高壁垒核心技术的“沙丘寻宝”式筛选。

相比之下,夹在中间的腰部企业,既难以在规模化复制中证明盈利能力,又无法在技术颠覆性上充分说服市场,其融资空间则可能面临相对更大的挤压。

图表:2026年上半年全球移动机器人融资体量分布

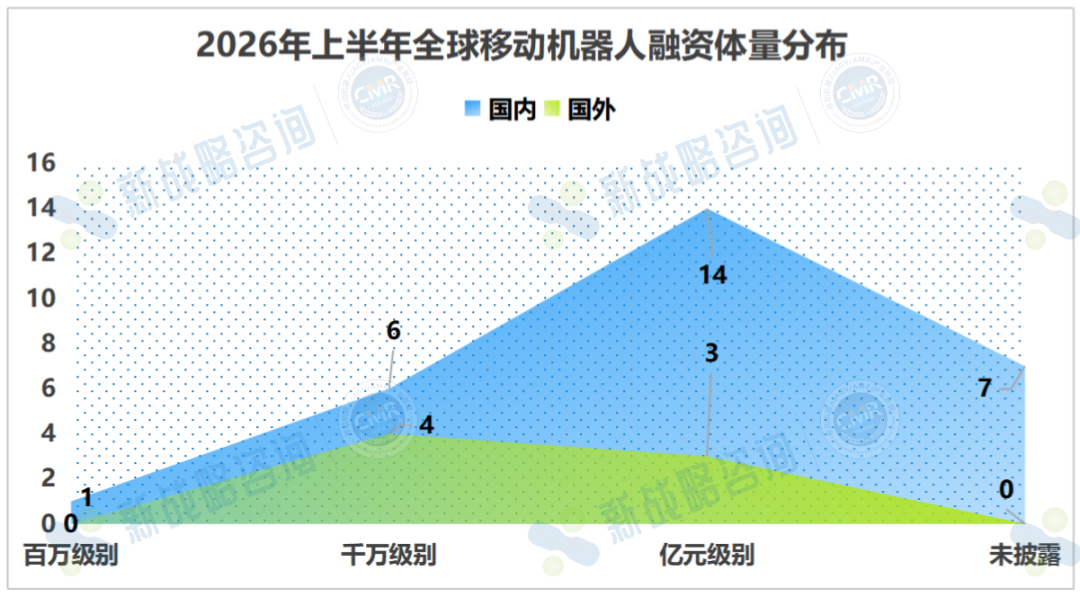

从全球视角来看,国内外融资体量存在明显差异。

上半年国内移动机器人领域共发生28起融资,累计金额约51.14亿元;而国外仅7起,累计金额约13.84亿元人民币。

在具体案例上,仙工智能以约9.24亿元的港股IPO募资额成为上半年最大单笔融资;海外市场上,美国仓储自动化公司Mytra完成1.2亿美元(约合8.35亿元)融资,为海外市场单笔最高,这也进一步反映出国际资本对头部企业同样持有较高的认可度。

总体而言,资本的分化式布局短期内或仍将延续,但不同阶段、不同赛道的企业仍有机会在各自位置找到合适的切入点。

图表:2026年上半年全球移动机器人行业融资地区分布

融资轮次的演变,是观测行业发展周期的最直观风向标。

今年上半年,处于天使轮、种子轮等早期阶段的融资共6起,占比约17.14%;处于Pre-A至B轮的融资合计16起,占比45.71%;处于C 轮及以上(含 IPO)融资共8起,占比22.86%,其中4起为港股IPO,是拉动整体融资金额规模的核心支撑;另有5起交易通过股权转让、私募股权融资等方式完成,多为老股东退出或产业资本接盘。

在IPO层面,上半年出现了4家港股IPO上市企业,引发了市场对“港股上市热潮”的关注。港股正在成为移动机器人企业上市的重要承接平台之一。这些成功上市的企业普遍拥有较为稳定的在手订单和相对明确的盈利路径,在一定程度上向市场传递了该行业在自我造血能力方面的积极信号。头部企业的成功上市,为资本市场提供了更为清晰的退出路径,也有助于增强后续资金对机器人赛道的信心,可能推动产业价值进入新一轮重估阶段。

图表:2026年上半年全球移动机器人行业融资轮次分布

在投资方结构上,私募基金依然是最活跃的主体,但CVC(产业资本)与国资的身影正变得愈发频繁。

从全球物流巨头凯傲集团独家战略投资智库智能这一融资事件,便可看出产业方正在借助被投企业的技术强化自身供应链。与此同时,苏州、南京、合肥等地国资密集入局,带有区域产业布局意图,呈现“政策引导+市场跟进”的协同效应。

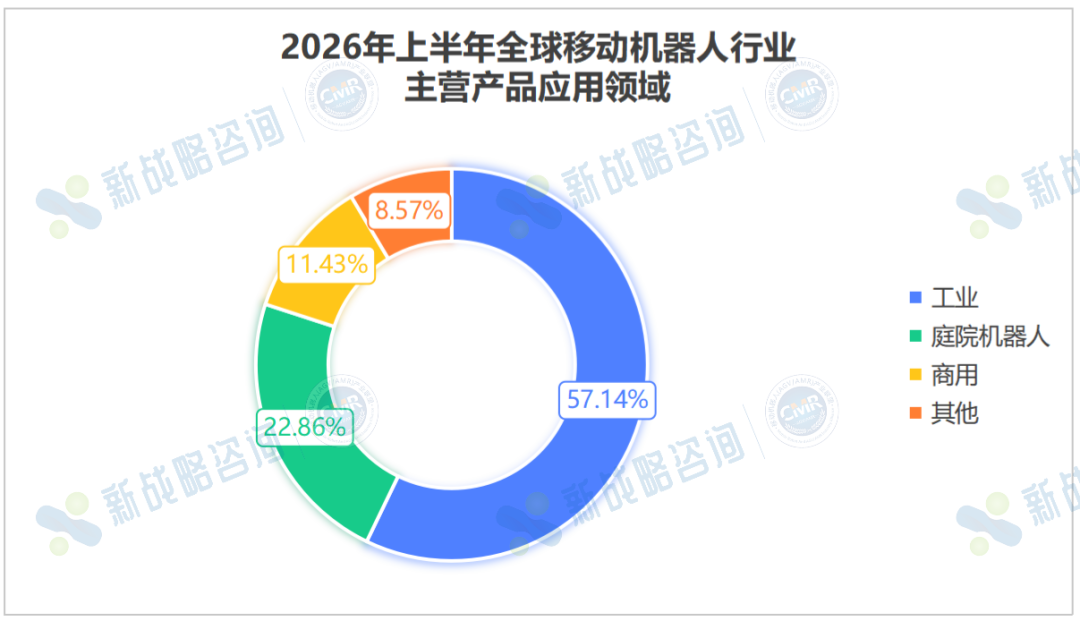

从产品类型看,工业仓储类移动机器人融资20起,占比约57.14%,依然是资本押注的基本盘。无人叉车、复合机器人等产品持续受益于智能制造与仓储自动化的稳定需求,落地路径清晰,是资本在经济周期波动中寻求确定性的自然选择。

庭院机器人以8起融资成为上半年第二大热门赛道,白马科技、汉阳科技、长曜创新均获得亿元级或数千万级资金加持。此外,商用服务类机器人(配送、清洁等)完成4起融资,安防巡查、煤矿特种机器人等细分赛道亦各有斩获。

图表:2026年上半年全球移动机器人行业主营产品应用领域

资金的使用方向在一定程度上揭示了企业当前阶段的战略重心。

从募资投向看,核心技术研发、产品矩阵拓展与全球化渠道建设仍是资金分配三大主线。这种研发、产品、市场“三线并进”的模式,本质上是规模化扩张期的典型特征。

综合来看,2026年上半年,全球移动机器人产业用64.98亿元的真金白银,完成了它在新周期里的一场深度洗牌。

资本仍在向头部企业与优势赛道聚拢,庭院机器人、具身智能等新兴方向的持续走热,也预示着下一轮增长曲线正在酝酿。对于行业而言,如何把资本热度转化为真实的市场份额与稳定的商业化收入,将是下半年最值得关注的命题。

为客观呈现2026年上半年移动机器人企业发展现状,诚邀业界同仁参与问卷填报,完整提交者将获赠《2026年上半年移动机器人发展简报》一份,期待您的专业反馈!

往期精选

一图读懂:2025年移动机器人行业融资、新品、中标数据全披露!

破产、裁员、倒闭……2025年20+机器人企业退场!

261亿、18.2万台-2025年度中国移动机器人产业发展研究报告发布!

2026年一季度移动机器人行业融资、新品、中标数据全披露!

产研资料

中国市场年度报告 全球市场年度报告 蓝皮书 经典案例 团体标准

AGV/AMR

新松 机科 华晓精密 捷螺智能 蓝芯科技 浙江中力 法睿兰达 创智科技 迦智科技

核心供应链

锂电池-昀迪新能源 控制器-格局 控制器-睿芯行 防撞条-沃美诺 语音播报-零动智能 充电连接器-史陶比尔 无线充电 减速机-行星传动 伺服电机

联盟活动

2026年全年活动计划