五度妙笔

五度妙笔 API商城

API商城

数据库

数据库占全球融资近一半!光子盒最新研判:中国量子仍有2-3年红利期

2026年第一季度,量子科技再次成为全球资本市场最具确定性的前沿赛道之一。

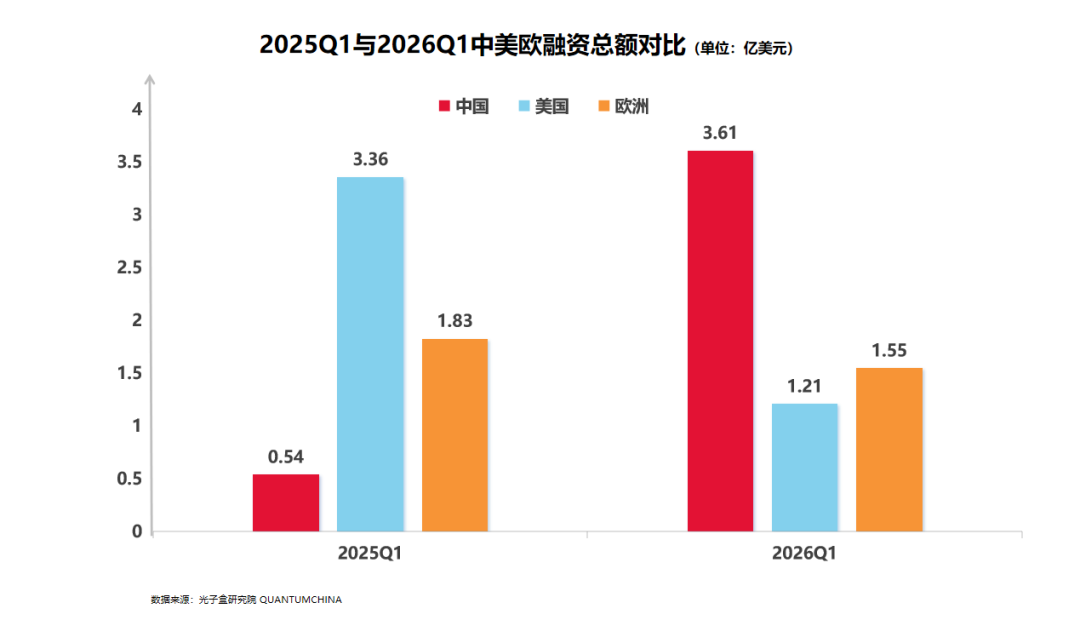

据光子盒研究院数据统计,2026年第一季度,全球量子领域共完成36笔融资,总额达7.86亿美元。中国以18笔、3.61亿美元的融资成绩,一举超越美国、欧洲等其他主要经济体,占据全球融资总额的近一半。这一结果着实令人惊叹——此前业内普遍担忧中国社会资本对量子领域的投入不足,而本季度的数据有力回应了这一顾虑,中国不仅补上了短板,更实现了对美欧的超越。

来源:光子盒研究院

2025年Q1,全球融资总额7.69亿美元,美国以3.36亿美元(占比43.7%)的融资额遥遥领先,欧洲1.83亿(占比23.8%)美元,中国仅0.54亿(占比7.0%)美元,彼时,量子科技可以说是美国的主场,欧洲凭借深厚科研底蕴稳固第二梯队,中国仍处于国家主导投入,市场艰难前行阶段。

但仅仅一年后,形势完成戏剧性反转。

基于这一融资态势,光子盒研究院深入研判,提炼出四大核心趋势观点,进而再对全球量子融资情况展开详细梳理与深度分析。

关于未来5年的趋势判断:红利期、转折点与大考

观点一:中国量子产业生态落后美国2-3年,中国仍有2-3年的投资红利期。

中国量子产业生态基本落后于美国2-3年,无论是技术代差、还是企业布局与资本运作等,中国在过年6个月的疯狂表现基本上美国在2022-23年的复现,彼时美国一级市场投资方兴未艾,IONQ、Rigetti、D-WAVE等公司还未上市。美国量子市场在过去5年时间里已经完成了从投资到IPO的完整资本跨越,特别是一级市场的投资几乎在过去五年里,每年都占据了全球一半多,从2026年开始,美国市场开始进入存量整合阶段,头部企业如IonQ等手握充足资金,已经开始进行了大量产业并购、生态整合,英伟达、IBM、Google等巨头公司不依赖外部大额融资,从技术与市场端开始大力推进产业发展。

基于中美产业发展代差,中国量子科技领域仍拥有2-3年融资红利周期。中国从2025年Q4开始的投资热潮基本可以延续到2027年底、2028年初,届时资本大投入将告一段落,第二次周期拐点将至。

观点二:中国量子投资将依次从物理层延续到计算软件层,应用层;新技术公司将取代旧技术公司。

当前,中国的量子科技行业发展可形象地类比为“考场开门、考生入场、发卷就座”阶段:企业完成资质准入、获得资本与资源支持,相当于拿到了准考证、找到了座位、拿到了试卷,具备了参与产业竞争的基础条件,但尚未进入实质性的答题与成果产出周期。现阶段的核心特征是“谁能进考场”的准入问题已基本解决,真正的考验在于未来如何“答题交卷”。

2028年将是中国量子核心技术攻坚与成果交付的关键窗口期,届时能否交出高质量答卷,将直接决定行业竞争格局。美国目前正处于“等待交卷”阶段,与中国之间已形成明确的产业成熟度代差。

中国目前进入考场的考生以量子硬件为主,从2026年Q2开始将逐步投资量子操作系统等中间件创业企业、量超融合、量子应用,特别是量子+AI的创业企业,这些公司将成为接下来的投资重点。

当然,各条技术路线也将逐步出现分化,当前的头部不代表未来5年的头部,技术还在快速演进发展中,旧技术公司将被新技术公司取代,瞄准百万级可扩展方案的公司是最终胜利的有力竞争者。

观点三:头部企业以“高薪引才+产业并购”双路径,巩固优势、稳住估值。

头部企业完成大额融资后,将进入“先抢人、后并购”的典型扩张路径。第一阶段为人才抢夺期:企业将不惜成本招揽顶尖技术人才,通过集中吸纳高端研发力量,力图在最短时间内缩小与领先者的技术差距,甚至实现局部赶超。

第二阶段为并购整合期:当技术研发进入瓶颈期,或实际进展未达预期时,头部企业将转向大规模并购,系统性收购产业生态中的潜力公司、核心资产与技术团队,并将其整合进自身体系,当前IONQ和Google等公司就是典型代表。此举一方面能快速补齐短板、完善产业链布局,另一方面也通过资产注入和生态协同,有效支撑乃至拉升公司估值。

观点四:中国量子计算公司短期不具备IPO条件,2029-2030年有望开启上市窗口。

量子科技属于高度敏感的硬核科技领域,属性类同军工,境外上市受限,中国证监会国际部很难为量子整机企业赴港上市出具相关批复,量子计算机整机企业预计很难通过港股IPO实现退出。

此外,A股科创板虽支持硬科技企业,但量子计算机仍处于早期研发阶段、技术路线未收敛、无实用性算力、无实质性落地成果,量子计算公司虽然估值很高,但技术研发风险仍然很大,与美国的技术竞争差距未见明显所见,因此,当前早期研发型量子计算公司无法满足科创板上市要求。

量子科技已被列为十五五国家未来产业首位,今年是十五五的开局之年,是一级市场鼓励耐心资本投入的第一年,很难让一个刚刚开始鼓励投资的行业,马上就获得资本推出的机会。一级市场社会资本的击鼓传花游戏,短期推高公司估值,即便符合申报要求,也难以获得上市批文。那什么时候可能IPO呢?按照目前GPU、具身智能、商业航天的指引办法,至少到2029-2030年(十五五规划末期)才有望给出明确的上市指引。当然,有个很重要的前提是量子计算技术实现实质性突破,量子计算机具备可验证的实用价值,与美国的竞争差距是可以衡量论证的。

量子行业处于第二次周期的起点,中国投融资活跃度跃升首位

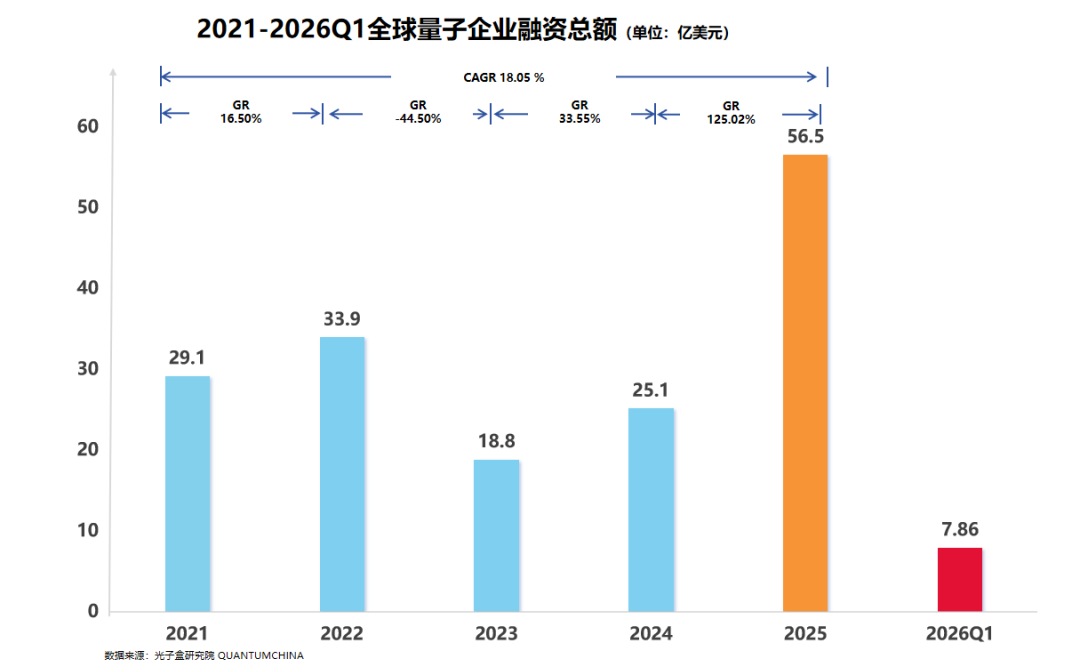

回看2021-2025年,全球量子投融资市场呈现出典型的“周期性、波浪形增长”趋势。

来源:光子盒研究院

-2021年至2022年是第一轮资本高峰,全球融资规模分别为29.09亿美元与33.89亿美元;

-2023年则进入明显的调整期,总融资规模下降至18.81亿美元;

-2024年出现结构性反弹,总规模回升至25.12亿美元;

-2025年全年融资规模跃升至56.53亿美元,较2021年近乎翻倍,比23、24年的总和还要多。

五年间,全球量子融资总体呈上升趋势,从2019-2025经历了量子产业的第一个周期,谷底在2023年。新的一轮周期目前处于上升期,按照5-6年的时间来看,预计谷底会在29-30年。

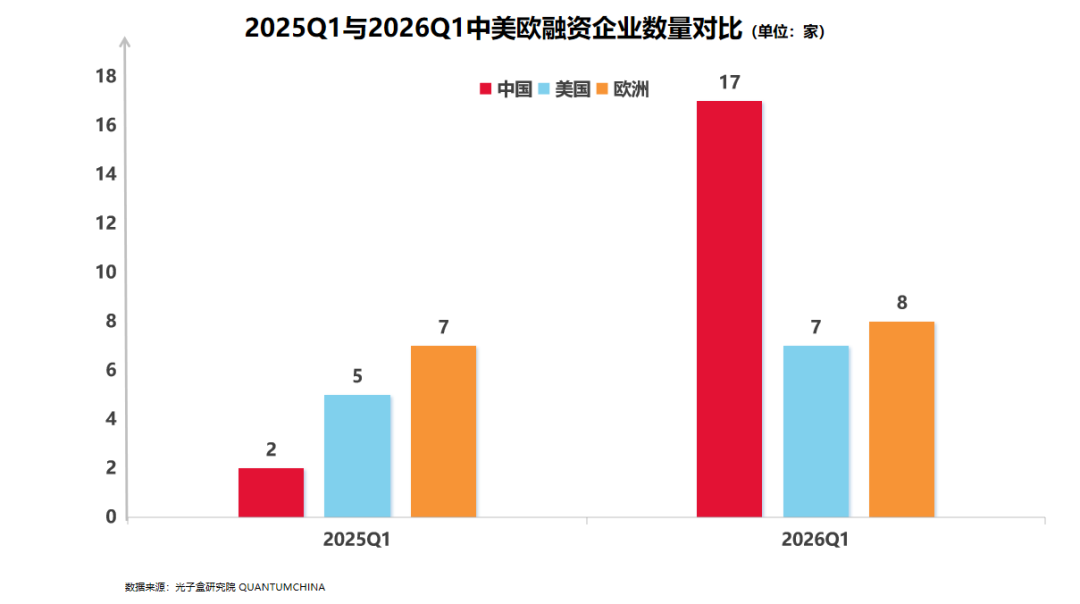

同时,融资笔数的变化,进一步揭示了融资生态的活跃度。2025年Q1,中国仅有2家量子企业获得融资(玻色量子、相干科技),全部为量子计算。到了2026年Q1,中国有17家企业获得融资18笔,增长8倍。这17家企业中,14家量子计算、2家量子传感、1家量子通信安全。

来源:光子盒研究院

美国从2025年Q1的5家增加到7家,但总额下降。这说明美国单笔融资规模在缩小——不再有2025年那种数亿美元的“超级轮”。当然,这也是资本市场趋于理性的表现。这7家企业中,5家量子计算、2家量子通信安全。

欧洲从7家微增至8家,几乎持平。丹麦、瑞士、德国、芬兰、英国、爱尔兰均有项目,地理分布广泛。欧洲没有出现中国那样的“井喷”,也没有美国的剧烈波动,而是保持每年每季度约8家左右的稳定节奏。这8家企业中,7家量子计算、1家量子传感。

从融资总额到融资笔数,量子计算占据着全球资本的绝对主导。当然,从中也可以发现,中国融资活跃度的提升最为显著。而中国融资笔数的同比增长,反映出国内量子领域创业活跃度提升,更多早期项目进入融资阶段。

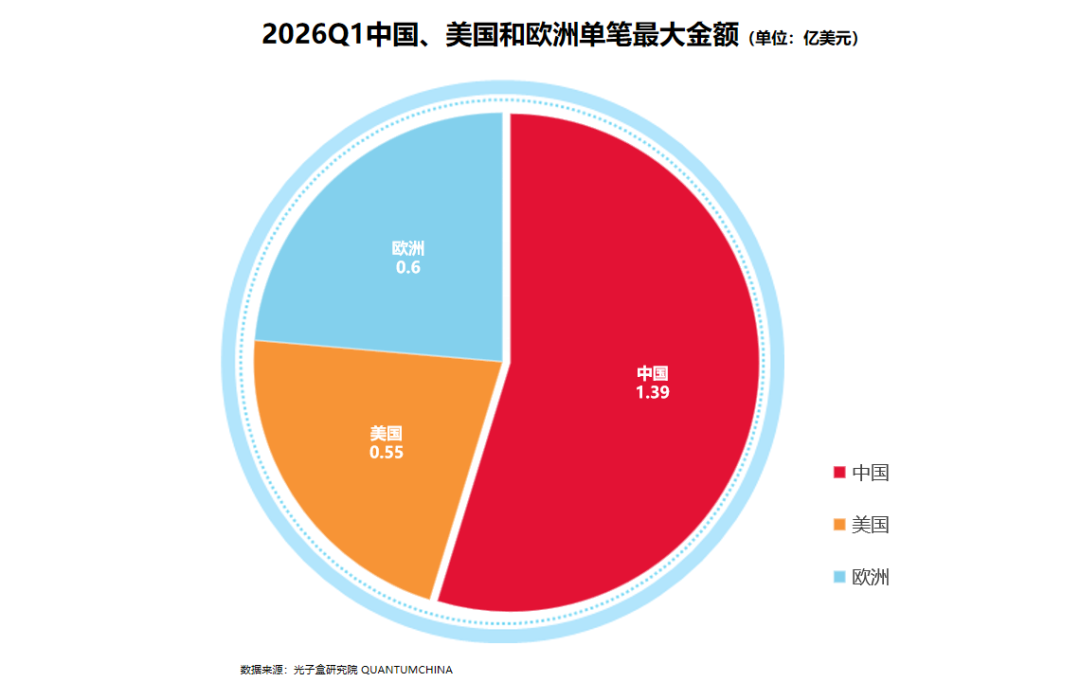

从单笔大额融资占比来看,2026年Q1中国最大单笔融资为玻色量子的1.39亿美元,占本国融资总额的38.5%;美国最大单笔融资为Monarch Quantum的0.55亿美元,占比45.4%;欧洲最大单笔融资为Equal1的0.6亿美元,占比38.6%。

来源:光子盒研究院

中美欧资本市场逻辑与产业导向存在本质差异。美国量子产业领先中国约2-3年,已率先进入存量整合阶段。以IonQ为代表的头部企业经过前几年的多轮大额融资,目前手握充足资金,核心动作已从“外部融资”转向产业并购与生态整合。因此,美国融资规模的收缩并非市场降温,而是产业发展阶段的自然演进,资本对大额新项目投入趋于谨慎。

中国自“十五五”规划将量子科技明确列为未来产业以来,该赛道获得了清晰的战略导向与持续的政策支持。中国的资本逻辑是典型的“耐心资本”驱动模式——以五年为周期的长线投入、鼓励试错、容忍早期不确定性,聚焦科技成果转化与产业落地,政策鼓励资本“投早、投小”。此外,当前国内量子领域尚未形成绝对意义上的头部企业,各技术路线均处于快速迭代阶段,新进入者仍具备颠覆现有格局的潜力。这种“格局未定”的产业生态,使得资本愿意在多个方向、多个早期项目上进行分散布局。

总之,2026年Q1,中国融资数据突然火爆,这并不是赶超,而是对美国三年前融资周期的追赶与对齐。与此同时,美国2026年Q1的融资市场已进入下行调整阶段,后续整体将维持平稳态势。中美之间存在约两到三年的差距。中国融资市场的活跃期可能还将持续两到三年,之后也将逐步回归平稳。

融资逻辑

横向对比中美欧三地,2026年Q1的融资表现折射出截然不同的产业逻辑与发展阶段。

中国的核心特征是爆发式增长、全生态覆盖、国资民资协同。

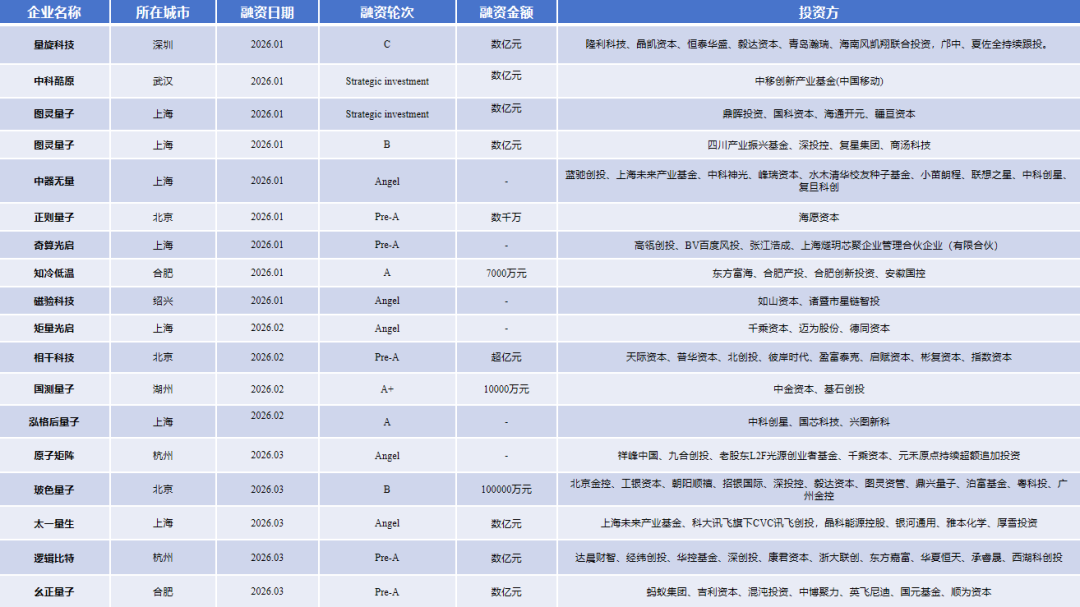

17家融资企业分布于深圳、上海、北京、合肥、杭州等多个城市,形成多点支撑的产业格局;量旋科技完成C轮数亿元融资,图灵量子、玻色量子斩获B轮大额融资,逻辑比特、幺正量子等早期项目密集融资,轮次结构健康,梯队完善。

来源:光子盒研究院

投资方阵容堪称豪华,中移创新产业基金、四川产业振兴基金、深投控等国资平台引领,高瓴创投、经纬创投、达晨财智等市场化机构积极参与,蚂蚁集团、吉利资本、科大讯飞等产业资本深度入局,形成“政策引导+市场驱动+产业赋能”的三重合力。

与2025年Q1仅2家企业、单一技术路线相比,中国量子产业已从零散项目成长为完整生态,创业活跃度、资本认可度、技术多元化均实现质的飞跃。

美国的表现则是进入生态构建期,从外部融资转向产业并购与生态协同。

2025年Q1,美国量子融资曾达到3.36亿美元的高点,Infleqtion、QuEra等超级项目支撑了阶段性峰值;而2026年Q1回落至1.21亿美元,同比下降64%。这一变化并非衰退,而是反映了中美量子产业所处发展阶段的根本差异。

值得注意的是,2026年Q1 7家融资企业中,5家专注量子计算,技术路线覆盖超导、光量子、离子阱等主流方向。在保持量子计算优势的同时,首次布局量子通信安全,2家企业融资0.35亿美元,占比29%,体现出从硬件到软件、从计算到安全,美国正通过多元化的资本配置,推动量子产业的全面发展。

美国的优势在于底层技术、算法软件与生态壁垒,即便融资规模收缩,仍在全球产业链上游占据主导地位,其回落是资本周期的正常波动,而非竞争力丧失。

欧洲的关键词是稳健坚守、技术多元、小幅波动。

2026年Q1融资1.55亿美元,同比仅下降15%,是三地中波动最小的区域,展现出极强的稳定性。

8家企业分布于芬兰、瑞士、丹麦、德国等7个国家,呈现分布式创新特征;量子计算融资占比99%,Equal1以0.6亿美元、IQM以0.54亿美元成为欧洲双龙头,硅量子、离子阱等技术路线全球领先。

欧洲坚持科研驱动、稳步商业化的路径,不追求短期规模爆发,专注技术深耕,成为全球量子产业的“稳定器”。与中美相比,欧洲融资规模适中、节奏平稳,虽无爆发式增长,但在核心技术领域持续突破,稳居全球量子产业第二梯队前列。

总之,随着量子计算硬件技术逐渐成熟,投资重心将转向中游操作系统与下游应用,技术路线也将呈现分层集聚——不同技术路线将在各自适合的应用场景中找到定位,而非在单一维度上竞争优劣。全球量子产业的资本竞赛,正在从硬件参数的比拼,转向生态与落地能力的较量。