五度妙笔

五度妙笔 API商城

API商城

数据库

数据库从0.51亿到12.82亿,只用了一年!光子盒判断:量子融资的“主升浪”刚刚启动

2026年上半年,量子科技领域迎来资本爆发。国内融资规模猛增,海外上市项目接连落地,大量资金正涌入市场,资本普遍押注量子产业即将迎来发展拐点。

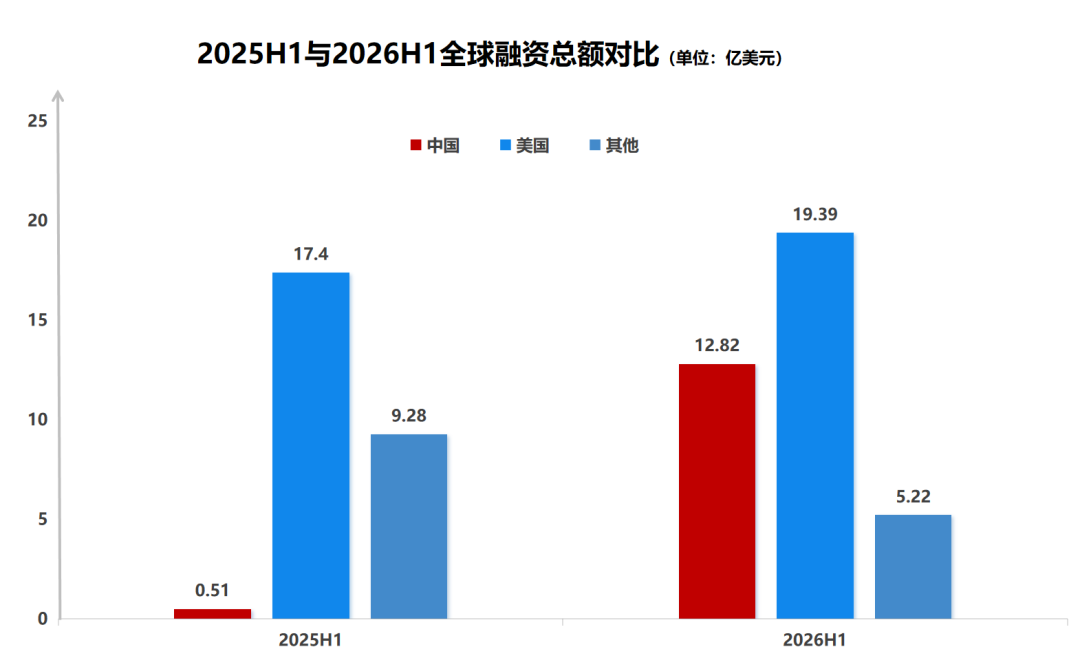

据光子盒研究院数据统计,2026年上半年,全球量子领域共完成63笔融资,总额达37.41亿美元。中国以31笔、12.82亿美元的融资成绩仅次于美国。美国以融资金额19.39亿美元遥遥领先,占据2026年H1全球融资总额的近一半。

来源:光子盒研究院

2025年H1,全球融资以美国为主(17.4亿美元,占比64%)、中国融资规模极低(仅0.51亿美元,占比1.88%),到2026年H1,中国融资规模增幅最为突出,以12.82亿(占比34.27%)大幅飙升位居全球第二位,同比增长超24倍,而其他地区融资额明显下滑。

国内融资:头部初创齐驱,国资产业协同

上半年,国内资本大量涌入量子科技领域,覆盖范围极广,从头部大厂到初创的新锐团队,都有机构给出了巨额融资。

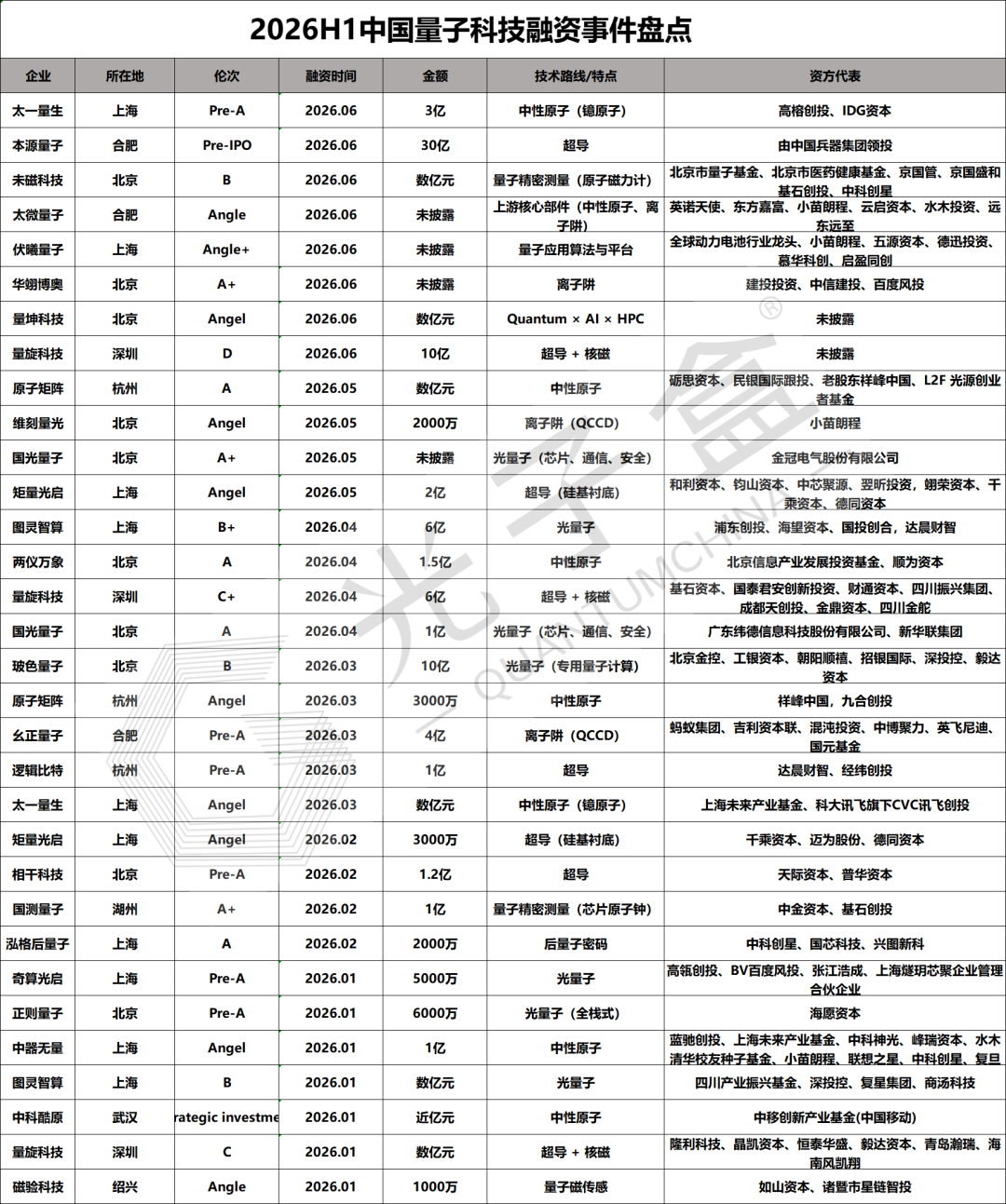

(一)国内重点融资事件一览

来源:光子盒研究院

(二)头部企业领跑,大额融资频现

2026年上半年,多笔创下纪录的大额融资集中完成落地,把整个行业的估值推到了新高度。

本源量子(超导):今年6月完成了近30亿元人民币的Pre-IPO轮融资,投前估值已经达到210亿元人民币,刷新了国内量子领域单笔融资的最高纪录,这一轮融资由中国兵器集团领投。

量旋科技(超导):6月30日完成10亿元人民币D轮融资,半年里累计融资额达到20亿元人民币,成为深圳首家量子计算领域的独角兽企业。

玻色量子(光量子):3月完成10亿元人民币B轮融资,7月初又拿到了数亿元人民币Pre-IPO轮融资,半年之内接连完成两笔大额融资。

(三)初创企业崛起,资本投早投小

资本不光看好头部公司,也有大量资金流向了早期项目。

伏曦量子:成立才两个月就完成了天使轮和天使+轮融资,本轮由宁德时代领投。

太一量生:成立还不到半年,就以3亿元的规模超额完成了Pre-A轮融资,仅仅8天里就收到了超过20亿元的投资意向。

纳开量子:成立第一年就完成了数千万元天使轮融资,由高瓴创投领投。

投资呈现多点开花的局面,技术路线选择很多,资金没有集中投给单一技术路线,反而在多条发展路径上都有布局,覆盖了超导、光量子、中性原子、离子阱等多种技术方案。

资金性质与地域:国资重仓,北京集群

(一)国资成为绝对主力

这一轮融资热潮里,国有资本起到了主要作用。

拿量旋科技的D轮融资来说,它的投资方里,形成了包含国家级引导基金、央企产业基金、省市区各级产业基金在内的四级国资布局。

这种跨区域、多层次的国资联合投资,在量子科技赛道里非常少见,也能看出国家对这个战略赛道已经形成共识,重点投入。

(二)北京量子集群崛起

北京作为量子科技的主要布局区域,今年上半年的表现十分突出。

玻色量子、华翊量子、两仪万象、相干科技、未磁科技、国光量子这六家本土企业,先后完成了亿元及以上规模的融资。

量子融资:周期波动不改升势,IPO潮集中爆发

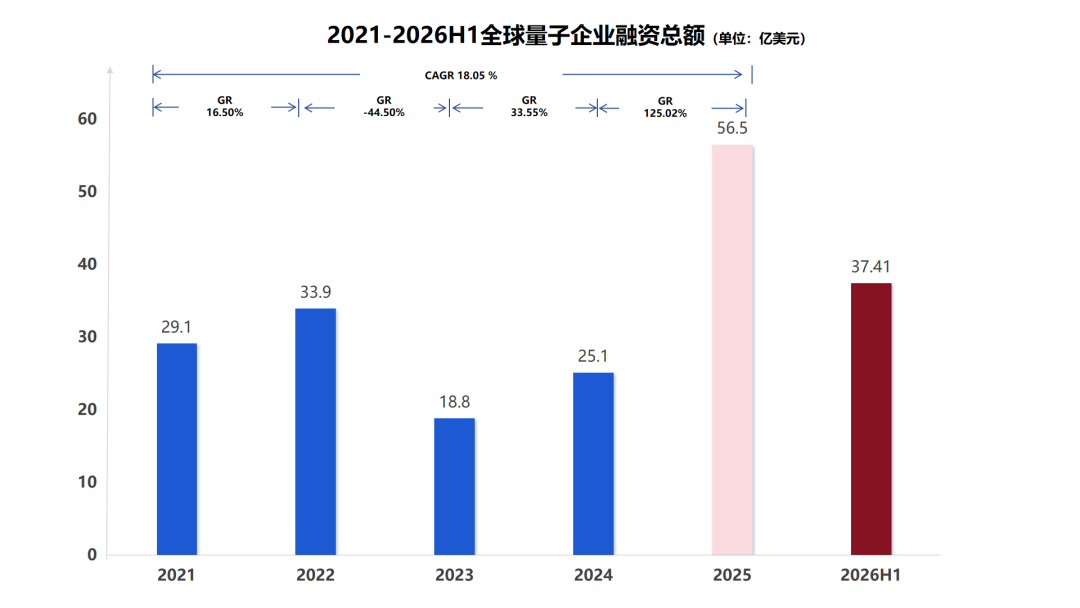

回看2021-2025年,2021至2025年区间复合年均增长率CAGR达18.05%,长期看全球量子赛道资本投入整体呈上升大趋势。

行业融资呈现“增长—下跌—阶段性回调”的强波动周期。

2026年H1融资半年度37.41亿美元高于2021、2022、2023、2024全年融资额,说明量子科技资本投入中枢已显著抬升。

来源:光子盒研究院

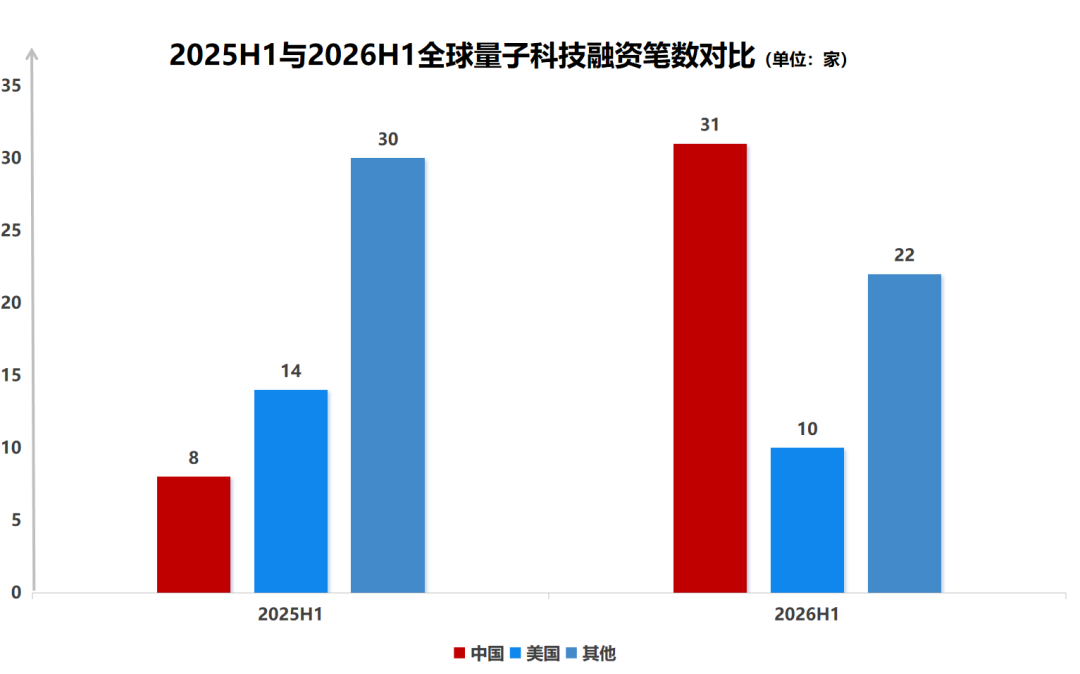

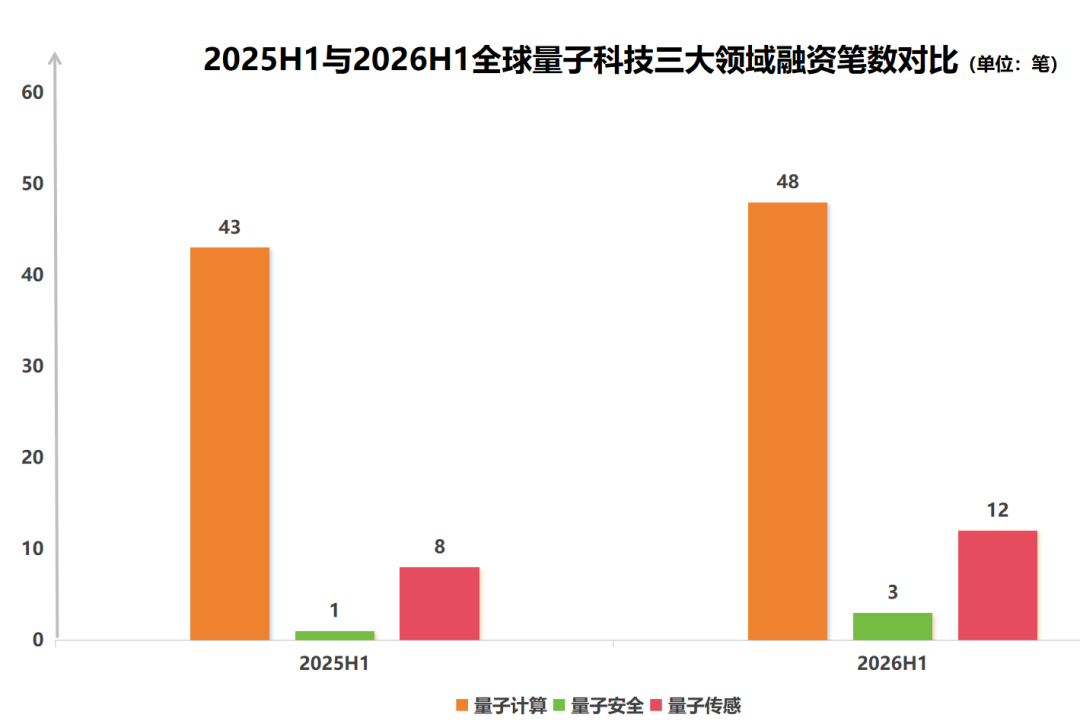

对比2025年H1与2026年H1全球量子科技融资笔数可见,区域投融资热度呈现显著分化与格局反转。

中国融资笔数从8笔大幅增至31笔,实现爆发式增长,而美国由14笔降至10笔,其他地区从30笔回落至22笔,海外两大板块融资项目均明显收缩。

融资笔数排名由2025H1“其他地区>美国>中国”转变为2026H1“中国>其他地区>美国”,反映出国内量子领域创业活跃度显著提升。

来源:光子盒研究院

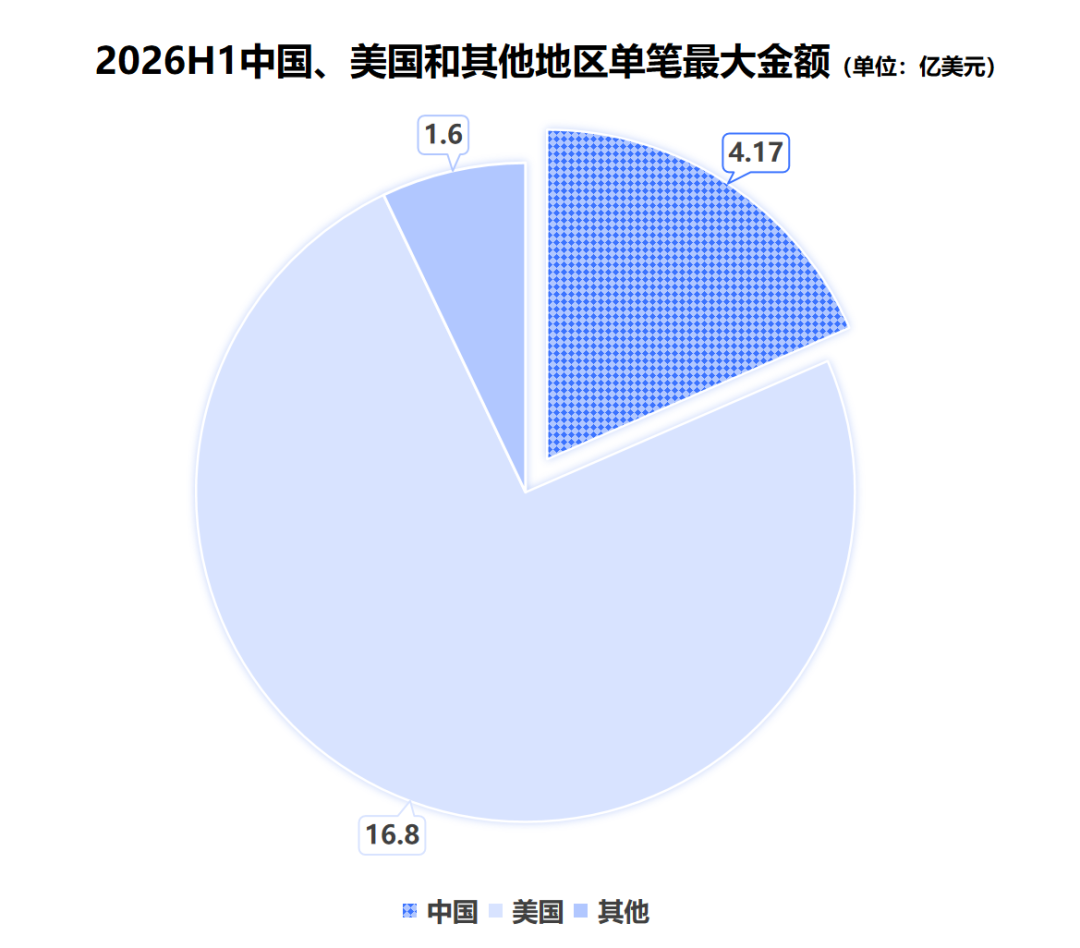

从单笔大额融资占比来看,2026年H1中国最大单笔融资为本源量子的4.17亿美元,占本国融资总额的32.58%;美国最大单笔融资为Quantinuum的16.8亿美元,占本国融资总额的86.84%,这将是量子界目前为止最大的一次IPO;其他地区最大单笔融资为Quantum Motion的1.6亿美元,占比30.65%。

来源:光子盒研究院

多家量子企业排队上市。

2026年开年已有四家海外量子公司完成IPO:Infleqtion(中性原子量子计算)2月上市纽约股票交易所;Xanadu成为目前全球第一家上市的全光量子计算公司;Horizon Quantum挂牌纳斯达克;IQM(芬兰全栈超导量子计算公司)7月初通过SPAC方式在纳斯达克上市,估值约19亿美元。

此外,法国Pasqal、瑞士Terra Quantum等纷纷披露拟赴美上市计划。

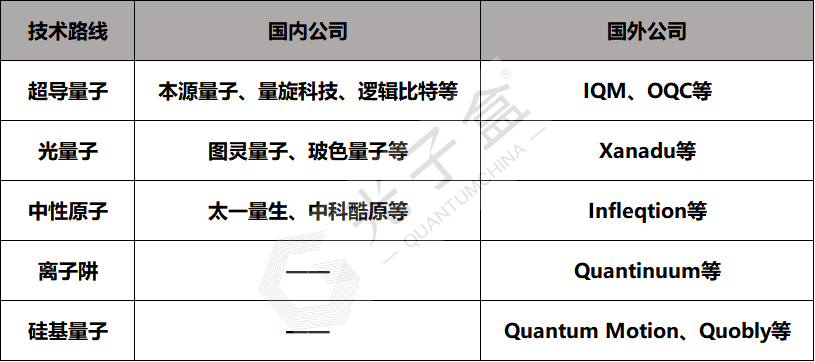

技术路线与资本:共向量子计算

从技术路线来看,资本有多线布局:

来源:光子盒研究院

值得注意的是,资本高度集中于量子计算这一核心命题,而量子安全/传感企业的融资热度虽有升温,却远未达到计算赛道的烈度。

来源:光子盒研究院

结语:总结与展望

2026年上半年,全球量子科技融资呈现以下显著特征:

第一,量级跃升,国内半年12.8亿美元的融资总额、全球最大量子IPO 16.8亿美元的募资规模,十亿美元级融资正在成为量子融资的新常态。

第二,全线开花,从Pre-IPO的头部企业到天使轮的初创公司,从超导、光量子到中性原子、离子阱,资本覆盖了几乎所有技术路线和企业阶段。

第三,国资重仓,无论是国家级引导基金、地方国资平台还是产业资本,都在以真金白银押注量子赛道,一级市场共识极强。

第四,IPO窗口开启,Quantinuum的十亿美元级IPO进一步打开了量子企业的上市通道,海外已有4家以上量子公司成功上市,国内本源量子、玻色量子等也在加快IPO步伐。

2026年上半年只是序章。随着技术不断突破、资本不断涌入、政策不断加码,量子科技的下半场,值得期待。