「首家上市量子股」转板纳斯达克:对标Quantinuum,差距不止一个交易所

发布时间:2026-07-15来源:光子盒

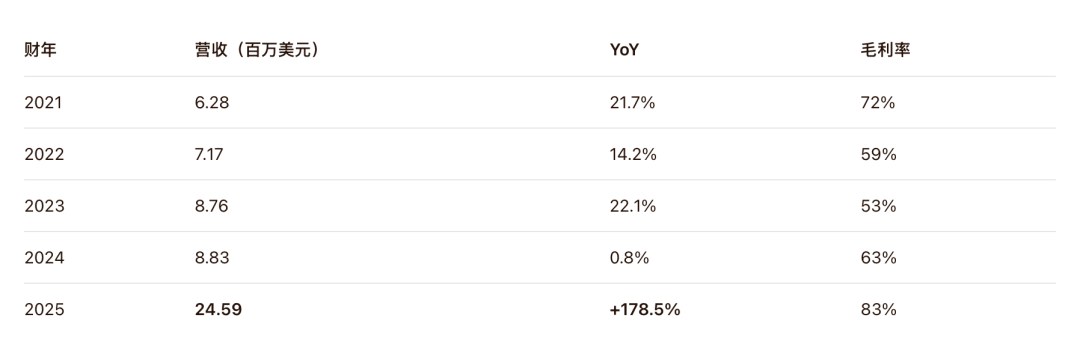

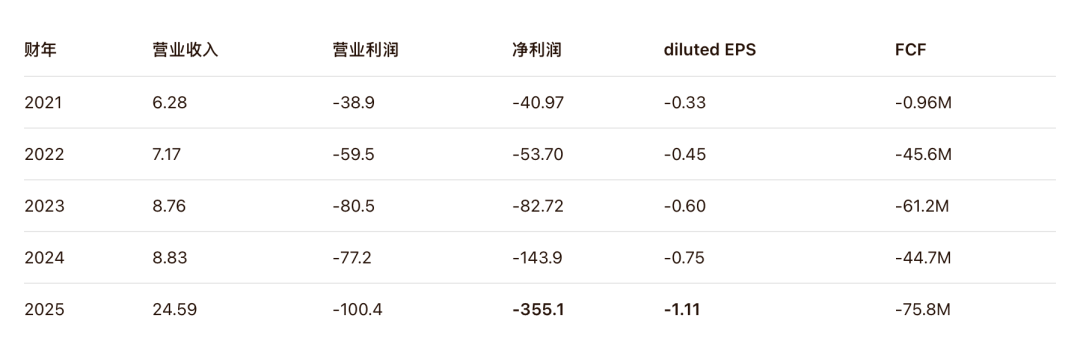

7月14日,全球首家上市的量子计算公司D-Wave,D-Wave向SEC提交申请,要将股票从纽交所转到纳斯达克上市。D-Wave动作很快:7月24日是纽交所的最后一天,27日开盘就可以在纳斯达克买卖股票,股票代码还是“QBTS”。D-Wave已经通过了纳斯达克审核程序,到时候也不会停牌。这个消息公布的第一天,股票仅小幅度跳动,市值还在70亿美元上下。整个市场看起来反应平淡,转板消息也没带来太多的资金异动。某种程度上这已经是预期之中。D-Wave的CEO Alan Baratz 在同步发布的新闻稿中给出了官方解释:纳斯达克是孕育前沿科技企业的核心市场,D-Wave 作为全球首家实现商业化落地的双架构量子计算厂商,与纳斯达克聚焦创新的定位高度匹配。D-Wave 认为这一定位与其对商业化量子计算的重视,以及在企业、政府和研究机构中推广量子计算应用的努力相契合。事实上,把交易所从纽交所换成纳斯达克,不是D-Wave拍脑袋决定的,它是整个量子行业渐渐达成的一种共识。纽交所本来是传统工业、金融老牌巨头的地盘,它看的是稳定的现金收入和盈利,跟D-Wave这种使出浑身解数砸研发投入、短期内看不到利润的硬科技公司,天性相去甚远。相反,纳斯达克上面聚集了一大堆半导体、AI和先进计算公司,它更懂科技股的逻辑。除了IonQ (IONQ)是目前唯一留守纽交所的量子股,Rigetti(RGTI)、Infleqtion、Xanadu 都在纳斯达克上市。今年6月,业界龙头Quantinuum(QNT)在纳斯达克敲钟,完成量子计算行业第一单传统首次公开募股,超20倍认购,承销商是摩根大通和摩根士丹利,发行估值156亿美元,6月底高峰价230多亿美元。它打破了“量子股就是SPAC”的惯例,也随即成就了纳斯达克在量子赛道的天然主导权。回看2022年8月,D-Wave通过合并SPAC公司DPCM Capital,套SPAC登陆纽交所,总共募资3.4亿美元,上市时估值也只有 16亿美元,一度是量子赛道资本化典范。四年过去,量子计算已是炒概念稀缺期,走上比拼落地的竞速阶段,资本的逻辑变了、去科技属性更强的纳斯达克也情有可原,有望整体升平估值。作为先行者,D-Wave这次“搬家”既是主动卡位,也透着点焦虑。2022年它借SPAC上市纽交所时募了3.4亿美元,估值16个亿,是量子资本化的里程碑事件。这四年里,它确实守住了自己的护城河。作为业内唯一同时量产量子退火机和门模型通用量子计算机的厂商,自建的Leap量子云服务了上百家机构,使企业和开发者无需自建昂贵的量子硬件,即可通过云端调用D-Wave的量子资源,在工业优化等场景也有了不少真金白银的订单。但赛道变化太快了。技术路线上,D-Wave 以退火为主,门模型系统尚在布局,而 Quantinuum 和 IonQ 走的是离子阱门模型路线,后者可能比其他路径都更适合做通用量子计算。收入体量上,D-Wave 今年一季度营收约 1500 万美元。IonQ 同期 GAAP 营收 6470 万美元,同比增长 755%。Quantinuum 背靠霍尼韦尔,企业客户订单体量远大于 D-Wave。市值上,D-Wave 约 69 亿美元,Quantinuum 峰值超过 200 亿美元。D-Wave和头部梯队拉开的差距真的不小,这次跑去纳斯达克更像是一次战略对齐。对仍在商业化初期的D-Wave来说,纳斯达克不仅有更懂行的科技投资基金,而且对尚未盈利的企业容忍度更高。尤其现在量子行业开始进入整合期,纳斯达克在增发和并购上的规则更灵活,给公司后续运作留足了空间。借着纳斯达克的科技光环,D-Wave想进一步坐实自己“量子商业化龙头”的标签,在资本市场上抢回话语权。而且在商业化加速的关口,顶着纳斯达克上市公司的名头,对它拓展客户和拉拢产业合作,也是个不错的隐性背书。D-Wave上市四年,财务盘面带着量子赛道常见的特征:收入跟着项目交付走,亏损因研发投入持续扩大,账上现金则靠不断融资撑着。这种财务结构,成了它敢于主动转板、同时押注两条技术路线的底气。2025年,公司的营收终于跑出了停滞区。上市前3 年 D-Wave 的年收入只有千万美元上下:2022年约717万美元,2023年增至876万,2024年几乎无新增只有883万。然而到了2025年,量子硬件系统出单之后,总营收冲到了2458.7万美元,同比增长179%,是上市后的最快增速。这波增长主要靠一次性硬件销售拉动。这一年系统卖了1620万美元,是大头(66%);而包含云服务和专业服务在内的非系统收入约839万,没有跟着大幅放量,意味着按需订阅的商业模式还没能挑起大梁。好在客户盘子在变大,到2025年底已突破135家,其中近20家是福布斯全球2000强。然而,亏损的数字看起来比收入更吓人。2022到2024年,净亏损从5370万美元一路扩到1.44亿,2025年账面净亏更是达到3.55亿美元。但这并非主营业务暴雷,其中约2.6亿美元是权证负债公允价值减值损失带来的非现金账面亏损,并不烧真金白银。剔除这些非经常性因素,2025年调整后净亏损是8450万美元,实际烧钱的速度并没有账面上那么夸张。 数字单位:百万美元,除EPS 为美元、FCF 为百万(元宝整理)钱都花在了研发上。2025年,研发与运营费用合计1.207亿美元,同比增长46%;到了2026年一季度,单季运营费用直接翻倍。D-Wave正在退火机和门模型两条路线上同时推进,这种高强度的研发投入,注定了市场对其长期“烧钱”的预期,也促使它去纳斯达克寻找更对口的融资环境。让D-Wave敢这么做的原因之一,是手里有钱。2025年底,公司现金及有价证券达到8.845亿美元的峰值。虽然2026年初掏出2.5亿美元现金买下Quantum Circuits,一时账面金额缩水到3.4亿左右,但靠着后续融资回血,到一季度末还有5.884亿美元。几乎没有有息负债,如果按2025年约7200万美元的年现金消耗算,这些钱足够撑10年左右。手里有粮,转板就是一个主动的战略选择。商业化的质量也在变好。2025财年,公司GAAP毛利率高达82.6%,较上年的62.7%提升不少。这既得益于云服务和专业服务偏低的边际成本,也说明硬件交付后的成本摊薄效应开始显现。量子计算本来是个受众偏小众的前沿赛道,交易所的迁移难以从根本上改变交易量级,而纳斯达克中小市值硬科技股的流动性分化早已是常态,D-Wave后面能不能持续获得资金追捧,根源上还是看它自己能不能干得好。现在全行业都在亏钱,大多还停留在试点和合作阶段,离规模化赚钱还远。拿D-Wave来说,2025年收入看着涨得厉害,其实赚钱还靠卖硬件,物流调度、金融优化、汽车制造,这几个场景D-Wave 讲了好几年,客单价和复购率还没跑出清晰曲线,增长没站稳。更核心的考验,在于下一代量子计算机 Advantage2 的商业化落地。IonQ 和 Quantinuum 的离子阱路线,正在抢占高价值计算市场。D-Wave 自己的门模型平台,加上去年收购的 Qubitekk 光子技术,能否形成有效突破,决定了它会不会被锁死在“专用优化”这个窄赛道上。财报里销售管理费用三年翻倍,部分就是在为这条第二战线的商业化团队铺人。当下,D-Wave的账面资金还是很多,预留了好几年的现金窗口期,但下一次融资大概率还会有稀释,69 亿美元的市值撑不起无限烧钱。[1]https://www.sec.gov/Archives/edgar/data/1907982/000190798226000099/qbts-20260714.htm [2]https://www.dwavequantum.com/company/newsroom/press-release/d-wave-announces-transfer-of-stock-exchange-listing-to-nasdaq/ 双线推进、千亿市场!D-Wave彻底赢了!

量子企业“选边站队”?D-Wave新动作押注美国政府

量子实用主义的“双重奏”:D-Wave携手巴斯夫树立制造新标杆,Q3业绩强劲增长

量子企业“选边站队”?D-Wave新动作押注美国政府

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库