五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库未来几年主要半导体厂商资本支出调整解读:英特尔、三星、日月光及先进封装市场展望

近期,多家头部半导体公司调整了其资本支出计划,尤其是对先进封装领域的投入节奏有所变化。以下结合最新数据,逐一梳理英特尔、三星、日月光等关键玩家的调整细节,并更新2024至2029年先进封装市场的长期预测。

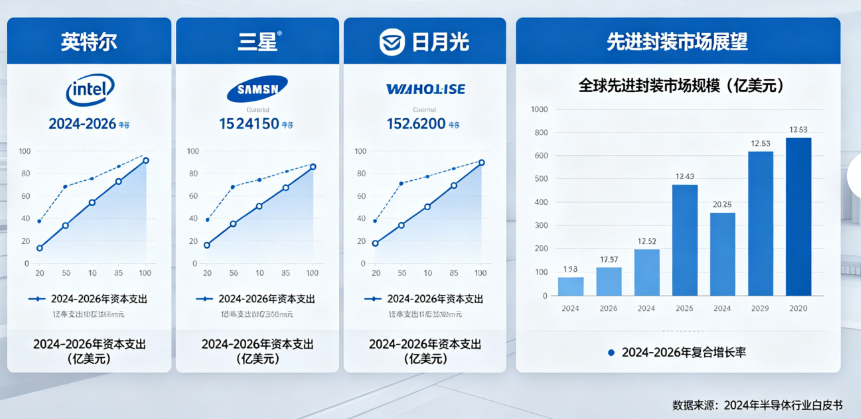

一、英特尔:下调总资本支出,推迟欧洲项目

英特尔已明确表示,将在2024年将总资本支出(Gross CapEx) 较此前预期**削减超过20%**,调整后的2024年总资本支出区间为 250亿至270亿美元。综合最新指引,我们将其2024年总资本支出修正为 260亿美元,2025年进一步降至 220亿美元 左右。

与此同时,英特尔决定将其在波兰和德国的工厂项目暂停约两年。这一延迟直接影响了其先进封装(Advanced Packaging, AP) 的资本支出节奏。

原估算:2024年英特尔先进封装CapEx约为31亿美元 现估算:受项目推迟影响,2024年下调至 约19亿美元,2025年进一步降至 约17亿美元

二、三星:2024年总资本支出预计低于去年

结合三星电子2024年第一、第二季度的实际资本支出表现,目前判断其全年总资本支出将低于2023年水平。因此,我们将其2024年总资本支出预测调整为 396亿美元。

其中,先进封装相关资本支出预计为 22亿美元,约占公司总资本支出的 **5.5%**。

三、日月光(含SPIL):2024年资本支出翻倍,重点投向封装

日月光在2024年第二季度财报电话会上宣布,计划将2024年总资本支出较去年翻倍。据此,我们将其2024年总资本支出从此前的 13.9亿美元 上调至 超过180亿美元。

根据公司指引:

53% 的资本支出将用于封装业务 在这部分封装投资中,约 55% 投向先进封装技术

这意味着,日月光在先进封装领域的投入将成为2024年全球先进封装CapEx的重要增量来源。

四、整体先进封装CapEx预测调整:2024–2025年下调,长期展望至2029年

在本轮调整中,我们还将美光(Micron) 和 联电(UMC) 纳入先进封装资本支出的统计范围。

尽管如此,由于英特尔和三星的先进封装CapEx下调幅度较大,导致2024年全球先进封装总资本支出的预测从原来的 19亿美元 下调至 10.7亿美元。2025年的预测也相应从 13.9亿美元 下调至 11.8亿美元。

注意:这里的数字仅统计“先进封装”相关设备与产线投资,并非各公司总CapEx。总CapEx(如三星396亿美元、英特尔260亿美元)远高于此。

长期展望(至2029年)

基于未来五年先进封装的市场需求与收入预测,我们新增了2024–2029年先进封装资本支出的长期预测,并按封装技术类型(如FOWLP、2.5D/3D、Hybrid Bonding等)进行了拆分。整体来看,随着HBM、Chiplet、AI加速器等需求的持续增长,先进封装CapEx将在2026年后恢复较快增长,并在2029年达到更高规模。具体技术占比与年度数据可根据后续模型输出进一步细化。

总结

如需进一步获取2026–2029年各技术节点的具体预测数据或图表,可基于长期需求模型展开分析。