五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

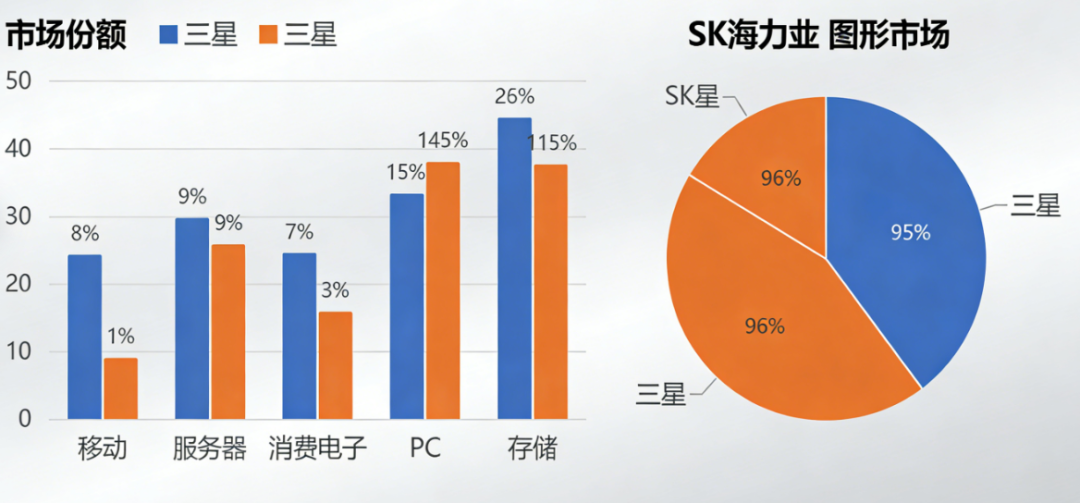

数据库DRAM江山:三星称霸五大领地,SK海力士登顶图形市场

在存储芯片这片兵家必争之地,2025年的竞争格局呈现出“多极化”特征——三星电子横跨数据中心、移动、PC及消费等五大终端市场,SK海力士则在AI驱动的图形DRAM领域拔得头筹,而美光坚守汽车DRAM阵地,三大巨头各据一方。

三星:五大市场全面称雄

2025年第四季度,三星以37.1%的全球DRAM市场份额重夺行业第一[reference:0]。不仅收复了整体市场的王座,更在多个垂直领域中彰显统治力。

数据中心DRAM是三星最核心的阵地之一。随着AI服务器需求的爆发式增长,高密度DDR5/LPDDR5X/HBM需求极为旺盛[reference:1]。2025年第四季度,三星DRAM销售收入达192.6亿美元,环比增长38.1%,其中AI数据中心需求的拉动作用尤为关键[reference:2]。与此同时,三星在NAND闪存市场以27.0%的份额同样位列第一,进一步巩固了其数据中心存储解决方案的综合竞争力[reference:3]。

移动DRAM市场,三星稳坐头把交椅。据集邦咨询数据,2025年第二季度Samsung在Mobile DRAM营收排名中稳居领导地位[reference:4]。TechInsights的数据更显示,三星在智能手机内存市场占据超过50%的市场份额,遥遥领先于紧随其后的SK海力士和美光[reference:5]。

PC DRAM与消费级DRAM同样是三星的优势领域。2025年第四季度PC DRAM合约价格季增超过100%,涨幅创历史新高[reference:6],三星凭借其强大的产能和品牌影响力,在这一波涨价潮中充分受益。综合来看,从数据中心服务器、智能手机到个人电脑和消费电子产品,三星几乎在所有DRAM终端市场中都牢牢占据领先地位。

SK海力士:图形DRAM的新霸主

如果说三星是“全能冠军”,那么SK海力士则凭借AI浪潮在图形DRAM领域实现了弯道超车。

2023年,SK海力士成为图形DRAM市场的领导者,尤其是在HBM(高带宽内存)和DDR DRAM领域表现抢眼。其关键一步在于率先推动HBM3的商业化——英伟达主攻H100的存储器解决方案正是HBM3,而SK海力士是最主要的供应商,甚至在2023年末之前曾是英伟达在该领域的独家供应商[reference:7][reference:8]。

这一先发优势延续至今。据麦格理研究,SK海力士在用于英伟达等公司AI芯片组的HBM市场占据61%的份额,建立了令人羡慕的领先优势[reference:9]。而在HBM3细分市场中,SK海力士的份额更曾超过90%[reference:10]。凭借这一压倒性优势,SK海力士的历史性时刻也随之到来——2025年,SK海力士以606.4亿美元的销售额首次超越英特尔,跃居全球半导体企业第三位[reference:11]。

在更高规格的HBM4赛道,SK海力士同样占据了先机。市场预测2026年SK海力士将占据全球HBM4市场54%的份额,三星与美光则分别以28%和18%的占比紧随其后[reference:12]。

美光:汽车DRAM的隐形冠军

与三星和SK海力士的“全面进攻”策略不同,美光采取的是“精准聚焦”路线。在全球DRAM市场,美光以约20%的市占率稳居前三[reference:13]。但在汽车DRAM领域,美光凭借其深厚的技术积累和产品可靠性,长期保持领先地位。随着全球电动汽车市场持续扩张,汽车DRAM的需求正迎来新一轮增长周期。

三大存储巨头各展所长,绘就了一幅“江山各有主”的竞争图景。三星以综合实力称霸多个大众市场,SK海力士凭借HBM技术优势在AI时代异军突起,美光则在汽车等利基领域深耕细作。在2026年及更远的未来,这场DRAM江湖的权力游戏还将继续上演。