五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库云厂商Q1大模型中标成绩单:前三均20+中标,第一金额5倍领先

在国内大模型落地市场上,云厂商一直是重要的力量。2026年第一季度,云厂商凭借在芯片、云平台、大模型、智能体开发平台、垂直场景深耕等多个层面的优势,成为了中标大模型项目的领导厂商。

智能超参数以2026年第一季度的大模型中标数据为基准,来盘点一下,国内5家主要云厂商在大模型中标市场上的表现。

各家云厂商整体表现

2026年第一季度,智能超参数统计到1632个大模型中标项目,披露中标金额76.8亿元。5家云厂商中标项目数量累计为85个,数量占比为5.2%;披露中标金额累计约为16.5亿元,金额占比约21.5%。

5家云厂商在芯片、云平台、大模型、智能体开发平台、垂直场景深耕等多个层面都有很强的竞争,但是拿到的项目占比仅为5.2%,也一定程度上说明,整个大模型招投标市场还处在极度分散的状态,项目向少数厂商收敛可能还需要很长时间。

第一季度,中标的85个大模型相关项目中,应用类项目为42个,数量占比49%,算力项目25个,数量占比29%,而大模型类项目的占比约为16%。以披露金额占比来看,算力类中标项目披露金额占比最高,约为85%,应用类中标项目披露金额占比为9.2%。

整体上,云厂商拿到的算力类项目数量占比(29%)要高出整体市场(25%),而应用类项目数量占比(49%)则比整体市场(59%)要低不少。这其实也跟云厂商在算力层面更有优势有关,并且仅仅聚焦少数行业的应用场景有关。

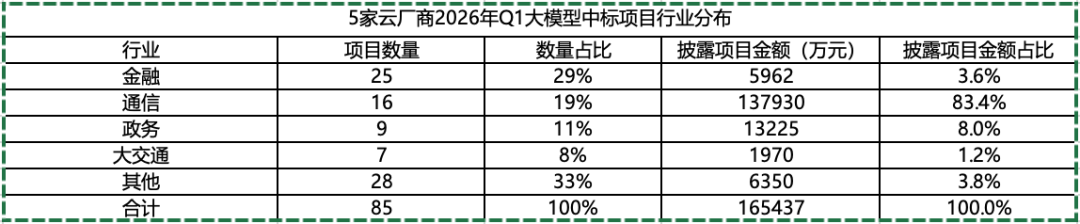

第一季度,中标的大模型项目以行业来划分,金融、通信、政务、大交通是排名靠前的行业,尤其金融行业的项目占比达到了29%,非常突出。通信行业是第一季度云厂商大模型中标金额的最大的来源,在整个披露金额中的占比达到83.4%。这主要跟百度中标的两个人工智能项目有关,其金额总额接近11.3亿元。

从大模型中标项目的行业分布来看,金融、通信、政务,大交通(汽车、高速公路、物流企业等)行业是5家云厂商重点拓展的领域。这些行业本身也对供应商的实力有着更高要求,云厂商的技术积累、业务规模和品牌等方面的领先优势,也让它们成为了这些行业的拿标主力。

各云厂商具体表现

第一季度,百度智能云实现了中标项目数量和中标金额的双第一。百度智能云的大模型中标项目达到25个,中标项目披露的中标金额为124826万元,整体中标金额为第二名的近5倍多。百度延续了2025年项目和金额领跑的优势。

百度智能云在Q1延续了此前广泛的行业分布的趋势,并在优势行业中进一步放大。25个中标项目,主要以金融、政务、大交通、具身智能等行业项目为主,季度内典型客户包括中国联通、中国银联、中汽创智、上海市闵行区大数据中心等。项目类型以算力类、应用类项目为主。

这些中标项目表明,通过构建AI全栈能力,覆盖底层算力(昆仑芯+百舸)、模型和Agent开发平台百度千帆、应用产品客悦/一见等,百度智能云是大模型市场上的实力领先的厂商。

阿里云中标大模型数量24个,披露中标金额26811万元。24中标项目,主要以金融、通信等行业项目为主,季度内典型客户包括广东电信、建信金科、中移苏州、浙能集团等。项目类型以应用类、算力类项目为主。

2026年第一季度,阿里云明显提升了在大模型中标市场的存在感,但是整体上还是偏向售卖AI服务器、AI平台、智能编程等标准化方案。

火山引擎中标大模型数量20个,披露中标金额8210万元。20中标项目,主要以金融行业项目为主,其他行业客户分布较为均匀,季度内典型客户包括南京鼓楼区、东风汽车集团、中移苏州等。项目类型以应用类项目为主,金额较大项目大部分来自政务行业。

火山引擎以模型为中心,建立了全新的AI原生技术栈,豆包系列大模型、HiAgent等核心技术和产品方案体现出较强的行业竞争力。

说明:报告涉及的部分中标项目未披露中标金额,为方便统计,项目金额以0计算;一定存在项目统计遗漏的情况;项目分类、行业分类并不严格,这都可能会影响最后的统计分析结果,请读者知晓。报告内容仅供参考。

大模型跟踪报告:

中国大模型中标项目监测与洞察报告 (2024)

中国大模型中标项目监测与洞察报告 (2025年)

中国大模型中标项目监测与洞察报告(2026年Q1)

觉得内容有收获,请您加个关注,标个星~ 谢谢您