五度妙笔

五度妙笔 API商城

API商城

数据库

数据库人月神话被推翻了!a16z创始人闭门会内容罕见公开:科技公司的物理定律已失效!SaaS末日中死掉的都是旧逻辑公司!中国曲线是陡直向上的

您想知道的人工智能干货,第一时间送达

第二,软件护城河正在消失。过去依赖用户锁定、数据迁移成本与界面习惯建立的优势,在AI代理面前变得脆弱,代码与数据都更易复制,用户甚至不再直接接触产品。

不仅如此,原来“占有即优势”的共识也过时了,因为代码很容易复制,数据也容易迁移,未来甚至不是人和软件交互,而是AI直接用软件,这意味着传统的护城河正在瓦解。

另外,在提及大AI未来走向的预测方面,Ben,认为有两种可能,一种是:极少数公司会掌控AI;第二种预测则非常“乌托邦”:他认为,大模型公司可能走向“公用事业化”。如果智能能力趋于稳定,核心模型可能像电力一样被公共化甚至国家化,创业空间反而转向其上层应用。

第四,Ben 还用非常细腻的视角描述了AI时代下的通信加密问题。他认为,通信系统正在失效。AI让每一封邮件、每一次电话都可高度伪装,传统信任机制崩塌,未来需要加密与区块链来重建“真实性”。

另外,Ben还给出了一条有意思的内部爆料。Ben 透露,其公司内部已默认“无加密签名的信息一律不可信”,以防AI冒充高管指令转账。

第四,Ben 特别提到了美国现在面临的严峻的供应链能力短缺的问题:

稀土短缺、电力短缺、制造力短缺,芯片其实本身也存在功耗高的问题,还有内存瓶颈。而这些短缺,如果靠新建工厂,至少5年内是解决不了的。

“几乎每个环节都是瓶颈。服务器买得到却配不到内存、更不用提电力不足的问题了。”

甚至,他直言自己甚至投资了“电力变压器公司”,而非AI模型公司,原因是整个AI浪潮的真正短板在能源与基础设施,而不是算法本身。

当然,Ben 还有更多的原生态的判断,比如他特别看好“差旅”行业,并指出无论是 OpenAI 还是 Anthropic,都不回去染指去建立这样的销售渠道。

再比如,他提出多以前算“产品”的东西,现在其实只是“功能”,但如何界定“产品”和“功能”现在变得更难了。

再比如,他认为未来每周只工作15小时的说法,大概率是个误判!

篇幅关系,不再一一展开了,下面是更多原汁原味的对话内容,大家enjoy!

科技公司原来的“物理定律”变了!

人月神话、占有即优势,统统失效

主持人:

你已经做这行很久了,我们也没怎么排练,我想这样聊会更真实一点。我们聊聊你的那本书,你讲过做CEO有多难,还有你在 LoudCloud 和 Opsware 经历的一切。当时市场崩盘、金融体系动荡,你不得不做出巨大转型。

现在这一波新公司是“AI first”,一开始就顺风顺水在构建新东西。但那些五年、十年前成立的公司,正处在一个既有巨大机会也有巨大挑战的阶段——尤其是“前AI时代”的公司。CEO现在该怎么办?他们要重新找到方向,而资本市场又在给他们巨大压力。你怎么看?

Ben Horowitz:

首先要意识到,在这种巨大结构性变化里,一些最基础的“物理定律”已经变了。

第一条变化:过去大家都知道,钱解决不了问题。比如你落后两年,不可能靠多招1000个工程师追上对手。“人月神话”早就证明了这一点——9个女人也不能一个月生出孩子。

但现在不一样了。只要你有足够的钱和数据,你可以买足够多的GPU,基本可以解决软件里的任何问题。这条规则已经失效了。

第二条变化:过去软件行业有一个共识——“占有即优势”。你一旦拥有客户,就有多重锁定:迁移成本、数据绑定、界面习惯。

这些优势现在基本消失了。代码很容易复制,数据也容易迁移,未来甚至不是人和你的软件交互,而是AI在用你的软件。AI对界面非常灵活,这意味着传统的护城河正在瓦解。

所以CEO首先要认清这一点:旧逻辑已经失效。接下来要重新回答一个问题——你的价值到底是什么?你在提供什么独特的东西?

当然,价值仍然存在,但如果你想靠这些东西维持高定价,会面临巨大压力。价格必须建立在更独特、更难替代的价值之上。

SaaS末日:死掉的都是用旧世界逻辑的人

主持人:

我们内部也在讨论这个变化。过去一个好产品可能有5到10年的窗口期,现在可能只有5周。

另外一个趋势是公司上市更晚了,这在经历生死危机时反而是好事。但“SaaS 末日”的本质,其实是大家对长期价值产生了怀疑。

创业者都是为了创造经济价值,但如果你等太久,公司可能直接归零。这种风险过去是几十年才显现,现在变得非常快。

如果你现在是CEO,你会怎么做?要不要更快行动、更激进投入?如果上市后被颠覆,就会变成“仙股”;但如果继续等,又可能被直接干掉,这种两难很现实。

Ben Horowitz:

你必须非常诚实地面对一件事:你真正拥有什么。

有些公司被市场抛弃是合理的,有些则被错杀。如果把一些极端观点推到极致,那结论会变成“公司什么都不值”,但这显然不成立——如果公司里没有人,那谁来买你的产品?

现实更微妙,而且这些变化通常比我们预期的更慢发生。关键问题是:在这个过程中,你是在变强,还是在退化?如果客户只是把钱转移到别的产品,不再买你的东西,那问题就很严重了,你必须大幅裁员并转型。

但也有一些公司,虽然估值被打得很惨,但基本面依然很强。比如我在董事会的一家公司(做差旅),从表面看,在“SaaS 末日”里它应该已经完了。但深入看就会发现事情更复杂:

做差旅需要大量现实世界的关系——你要和全球所有航空公司、酒店、铁路系统打通,还要对接企业的预算系统。这些不是轻易能替代的。

还有一点很关键:没人愿意做的一件事——去卖给差旅经理。无论是 OpenAI 还是 Anthropic,都不会去建立这样的销售渠道。但这恰恰构成了一种真实的壁垒。

这件事本身就不太现实,你甚至很难想象那会是一个好主意。你真正应该做的是持续进化,比如像 Intuit 那样,把自己逐步转型为一家更偏AI的公司,同时牢牢抓住客户。另外,所谓“Agent 化的差旅体验”其实比很多人想象的复杂得多。未来会不会一直这么复杂我不确定,但至少现在是这样。所以每家公司情况都不一样,没有统一答案。但可以肯定的是,这是一个“新世界”,如果你还用旧世界的逻辑来看问题,那基本会被淘汰。

以前是产品的东西,现在只能算“功能”

主持人:

那我们聊聊风险投资吧。现在这个行业里也有不少“自我安慰”的情绪,所以得小心判断。

Ben Horowitz:

问题在于,很多以前算“产品”的东西,现在其实只是“功能”。过去做一个功能需要很长时间,所以大家会按照比较优势来分工,就像 David Ricardo 提出的那套逻辑——我可以自己炼钢、自己种地,但没必要,因为我可以做更有价值的事情。

但现在,做一个功能变得很容易。可问题是:功能不等于产品,产品也不等于公司。这个层级一直存在,但现在变得更难区分了。因为你不仅能快速做出功能、做出产品,甚至还能拿到数据。

我常说一句话:最好的公司拥有“人质”,而不是“客户”。现在你甚至可以从这些“人质型公司”里把数据拿出来。

备注:这句话的意思是指,原来公司的产品对于用户而言,之所以离不开,是因为迁移或退出成本比较高,而不是因为持续创造价值。但现在,这些产品数据却很容易导出来了。

所以这是一个非常混乱的阶段,很难判断什么只是功能,什么是产品,什么才是真正的公司。

美国必须重建基础设施

缺稀土、缺电力、制造能力跟不上

因此必须全球视角才能解决

Ben Horowitz:

这也正好引出风险投资的问题——你们在2009年创立基金,当时正值全球金融危机,现在这个世界已经完全不同了。今天的变化,有多少还能用当年的认知框架解释?又有多少是全新的?差别非常大。

我们第一支基金是3亿美元,资金主要来自传统LP,比如大学捐赠基金、慈善基金、母基金等。

而现在,我们刚刚为7支基金中的4支筹集了150亿美元——注意,还不是全部基金规模。而且投资人结构也完全不同。最开始几乎没有国际资金,现在大概35%都是国际资金,而且来源非常多样。

本质上是因为“技术”的重要性已经大幅提升,我们必须用全球视角来思考问题,这是以前没有的。

你问为什么要募这么多钱?说实话,我自己都有点后悔当时没有在内部讲清楚这个逻辑,否则还能募更多。实际上当时桌面上还有更多资金。

我的核心判断是:美国必须立刻重建整个基础设施。我们缺稀土、缺电力、缺制造能力,甚至芯片本身也有问题——功耗太高,本来是为游戏设计的。总之,我们几乎什么都不够,无法支撑未来世界。

而这些东西必须有人来投钱建设,这显然需要极大的资本投入。这是一个全新的局面,而且有点压迫感,但又极其关键。

甚至可以说,美国现在就已经“电力不够用了”,不是一年后,是当下。

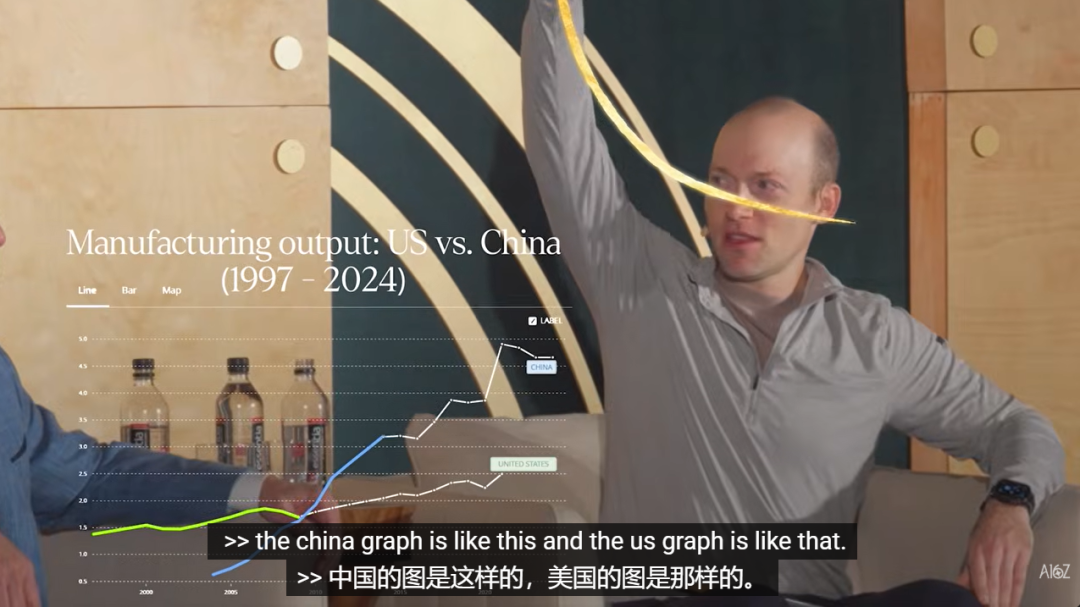

中国的曲线是陡直向上的,而美国不是。对算力(token)的需求是垂直增长的,但供给能力完全跟不上。

所以我们开始投一些非常底层的东西,比如电力变压器公司——不是AI里的Transformer,而是真正的电力设备。因为我们需要更高效、更容易制造的变压器,而这个领域从电力诞生以来几乎没什么变化。

现在的GPU都是满负荷运行的

基本供应链的每个环节都是瓶颈

主持人:

有一句老话,“高价格会带来供给”,但问题是存在时间滞后。现在甚至出现这种情况:你去买服务器,厂商会说“抱歉,没有内存”。因为都被抢光了。要解决这个问题,要么建新工厂,要么我们自己去建一个DRAM工厂,但那至少需要5年时间。

那该怎么办?

Ben Horowitz:

必须现在就开始行动。如果你还记得1999年,当时大家说要铺设更多光纤、扩充带宽。但那一轮和现在不一样——当时很多光纤其实是“闲置的”,而现在所有GPU都是满负荷运行的。

当年的瓶颈在其他地方,比如服务器性能不够、软件体系不成熟(没有负载均衡、没有应用服务架构),用户端也没有完全接入网络。所以即便带宽有了,也跑不起来应用,最后导致互联网泡沫破裂。

现在的情况不同——几乎每一个环节都是瓶颈。

我的判断是:我们可能很快就会有足够的芯片,但电力和内存会成为更大的限制。比如 Nvidia 可以生产足够多的芯片,但你依然缺电、缺内存。

所以现在的关键,是逐一拆解整个供应链,找出每个环节的瓶颈,并去解决它。

顺便说一句,这也是 Elon Musk 一直在做的事情——通过像 Terrafactory 这样的方式,自己去解决所有瓶颈。这也是为什么这个世界需要他这样的人。

AI时代的加密,会迎来许多新机会

需要一种AI作为主体的互联网原生货币

主持人:

确实。我感觉你在三个领域都很懂:嘻哈、AI,还有加密。我对嘻哈不了解,但后两个我们可以聊聊。

特别是AI和加密的关系。我最近也写过这个话题。你还记得加密最早是从 hash 开始的,对吧?现在最让人害怕的一点是,只要有 Anthropic 的 Claude 或者 OpenAI 的 ChatGPT,任何人都可以把电话、邮件做得极度个性化。感觉所有通信系统都会变得不可用。

Ben Horowitz:

我完全同意。过去我可以很快筛掉垃圾邮件,比如有人写“亲爱的 Allen,来自 Index Ventures”,我一看名字就错了,直接删除。但现在不一样了。

你可以想象邮箱其实就是一个“对公众开放写权限的待办列表”。任何人都能进来,而且现在每个人都能高度个性化地写内容。电话也是一样的问题。那我们该怎么办?

这也是为什么我提到加密。最早的 hash 技术其实就是用来解决垃圾信息问题的。

主持人:

所以你觉得 AI 和加密之间是有重叠的,对吗?

Ben Horowitz:

我觉得要从 AI 带来的问题开始看。有一天我半夜醒来,突然想到一个场景:有人用 AI 生成一个“我”,在 Zoom 上告诉我的财务团队,把5亿美元汇到尼日利亚。那就完了。

所以我们现在内部的原则是:任何来自“我”的信息,如果没有加密签名,一律不可信。

而且这些问题来得非常快。我觉得主要有几类:

第一,你到底是人还是机器?无论是在社交媒体、约会软件、还是 Zoom 会议里,人们都会越来越在意这个问题:我是在和真人交流吗?

第二,我能否证明“我是我”?

第三,我能否对内容进行签名?如何确认一段内容是真的?

现在我家人经常发一些AI视频问我“这是真的吗?”我说你可以去问 Grok,现在它还能分辨,但很快连AI自己都可能分不清真假。

到那个时候,唯一的办法就是:所有内容都必须有强加密签名,证明“这是我生成的”,比如这是 Marco Rubio 本人发表的演讲,而不是伪造的。

接下来还有一个问题:这个“真实性来源”你信谁?你信 Google?信 Meta?还是信美国政府?

我的看法是,应该信区块链这种基于数学和博弈论构建的系统。所以它会成为非常关键的基础设施。

然后是欺诈问题,比如你怎么确认一个人是公民,从而给他发钱?现在大家都在谈全民基本收入(UBI),但疫情刺激计划已经证明,美政府在把钱准确发到人手里这件事上并不擅长——有大约4500亿美元被欺诈拿走了。

所以每个人都需要一个可以接收资金的地址,这本质上也是一个加密问题。

最后一个问题是:AI如何成为经济体的一部分?比如,一个AI怎么赚钱?别人怎么给它付钱?如果它不是人,它能成为一个商户吗?能接入信用卡体系吗?

这些都很难。现有金融体系并不适合AI。所以你需要一种“互联网原生货币”,让AI可以作为经济主体参与进来。而这很可能就是加密货币。

因此,我认为AI实际上为加密行业创造了大量新的机会。

主持人:

听起来有点像那句老话:“太拥挤了,反而没人去了”。现在的问题是——你是不是一个真实的人?

但问题在于,像 Copilot 或 OpenAI 这样的系统已经强到可以“代表你”。也就是说,你曾经是真人,但现在你的身份可能被机器使用。所以验证码(CAPTCHA)这种东西已经没意义了。

感觉解决方案最终还是要落在经济机制和博弈论上。

Ben Horowitz:

没错,确实如此。我觉得 hash 这种思路可能会重新变得重要。

VC和创业者是共存关系

主持人:

那我们最后聊聊风险投资的未来。之前 Marc Andreessen (注:Ben的很好伙伴、好盟友,同样是 a16z 的创始人)说过一句话:“所有工作都会消失,只剩下风险投资。”这句话被很多人批评太自我中心。

但从另一个角度看,这个行业确实有一些特殊性,比如它本质上是一个非确定性问题。

你是在押注创业者,要判断这个人能否真正调动资源、资本和客户。这件事很难用算法解决,因为数据太少,而且人与人之间的关系依然重要。

如果风险投资还存在,那也意味着创业者这个角色也会存在。

Ben Horowitz:

确实,很难想象没有创业者还存在风险投资人。

未来的走向:

要么少数几家控制AI,要么每个人都是创业者

主持人:

那你怎么看未来5到10年的风险投资?特别是在白领工作可能被大规模重塑的背景下。

Ben Horowitz:

这个问题很复杂。可以参考上一次类似的大转型——工业革命。

当时投资铁路、汽车的那些“风险投资人”,最后变成了像 JPMorgan Chase、Goldman Sachs 这样的银行。某种程度上,这是因为变化发生得太快。比如在1930年代,大约20%的美国劳动力都在汽车行业工作,这个比例在今天看是非常惊人的。

在工业革命时期,一开始其实和今天的风险投资很像,比如当年有几百家汽车公司,但很快就经历了剧烈整合,最终在美国只剩下“三巨头”。而风险投资人也会随着这些公司一路向上游发展。

这是一种可能的未来:少数几家超级巨头公司掌控一切。

但还有另一种可能:这些公司先变得非常庞大,然后我们在“智能”这件事上逐渐逼近上限——模型变得差不多聪明到极致了。接下来,这些大模型公司可能会被“公共化”,像电力一样成为基础设施,甚至被国家化运营。那样的话,大家都会基于这套“公共能力”去构建产品,这将带来完全不同的风险投资生态。

所以我想引用 Yogi Berra 的一句话:预测未来是很难的,尤其是关于未来的预测更难。而这个时代尤其难,因为变化太快了。

比如电力短缺会带来什么影响?会不会让大公司变得更强,因为它们能拿走所有电力资源,别人连GPU都拿不到?还是反过来,推动计算走向边缘,让模型变得更小、更高效,最终每个人手机里的算力就够用,没人愿意为那些昂贵的GPU集群买单?

路径很多,不确定性极高。

所以我也说不好未来会怎样。风险投资可能会变得更大、更刺激,因为全世界每个人都成了创业者;也可能更像工业革命之后那样,新公司反而更难出现。

技术史一直在变好

15年后,人们的生活水平会超过80年代的最顶级生活

主持人:

那换个角度,怎么让这件事听起来没那么可怕?

变化确实很大,但换个历史视角看,1789年的美国,大约98%的人都是农民,现在显然不是了。你之前提到一个很有意思的观察:在一些发展中国家,几乎每个人都是“创业者”,比如有人买香蕉再转卖,本质上就是在做生意。

而现在的变化在于:全球80亿人脑子里的想法,都可以被实现出来。也许大多数想法都不靠谱,但关键是——门槛消失了。没有资本门槛,也没有创意门槛。

而且这不仅限于写代码,你可以写音乐、拍电影,这其实非常令人兴奋。

如果要对抗那种“反乌托邦叙事”,这其实是一个更积极的角度。我不知道你有没有看到 Bernie Sanders 采访 Claude 的那个场景,有点像“老人对着云发火”,甚至都不只是比喻了。

那种恐慌式的叙事其实是有问题的,但我们确实需要一个更好的故事。

Ben Horowitz:

从宏观角度看,技术史一直在变好。你愿意回到没有电的时代吗?大多数人都不会选择那样的生活。

我们现在正处在类似的阶段。问题在于,每一次转型都会让人不安,因为世界规则变了。比如在1750年前后,美国大约93%到94%的人都是农民,而这些岗位几乎已经消失了。

如果当时的农民看到今天的职业,比如产品营销经理,他们可能会觉得荒谬——“你既不种地,也不建房,这怎么能算工作?”所以我们很难想象转型之后的世界,但它很可能会好得多。

我认为一个典型的错误判断来自 John Maynard Keynes。他曾经预测,随着物质极大丰富,人们的基本需求都会被满足,于是每周只需要工作15小时。

但他忽略了一点:人的“需求”会不断扩展。

我们不会只要一辆车,而是每个人都想有一辆车;我们需要电脑、电视、旅行体验、精致餐饮——这些在当年根本不存在的东西,很快就会从“想要”变成“必须”。

人类在创造新需求这件事上,能力惊人。一旦有了新需求,就必须有人去满足它。

所以我觉得,15年后,美国乃至全球的生活水平,会全面超越1980年代最顶级的生活——无论是信息获取、物质条件还是体验层面。这几乎是一个大概率事件。所以没必要对未来过于愤怒,但它确实会让人不安。

主持人:

说到这点,如果你要给孩子建议,他们该做什么?

Ben Horowitz:

这个问题确实很难回答。

主持人:

那今天就聊到这里。Horowitz,非常感谢你。

Ben Horowitz:

谢谢。

参考链接:

https://www.youtube.com/watch?v=IZDJ3jcO5UY

文章精选:

1.强化学习之父、图灵奖得主 Sutton 隔空回应 图灵奖得主Hinton:目前的 AI “理解不足,调参有余”