五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

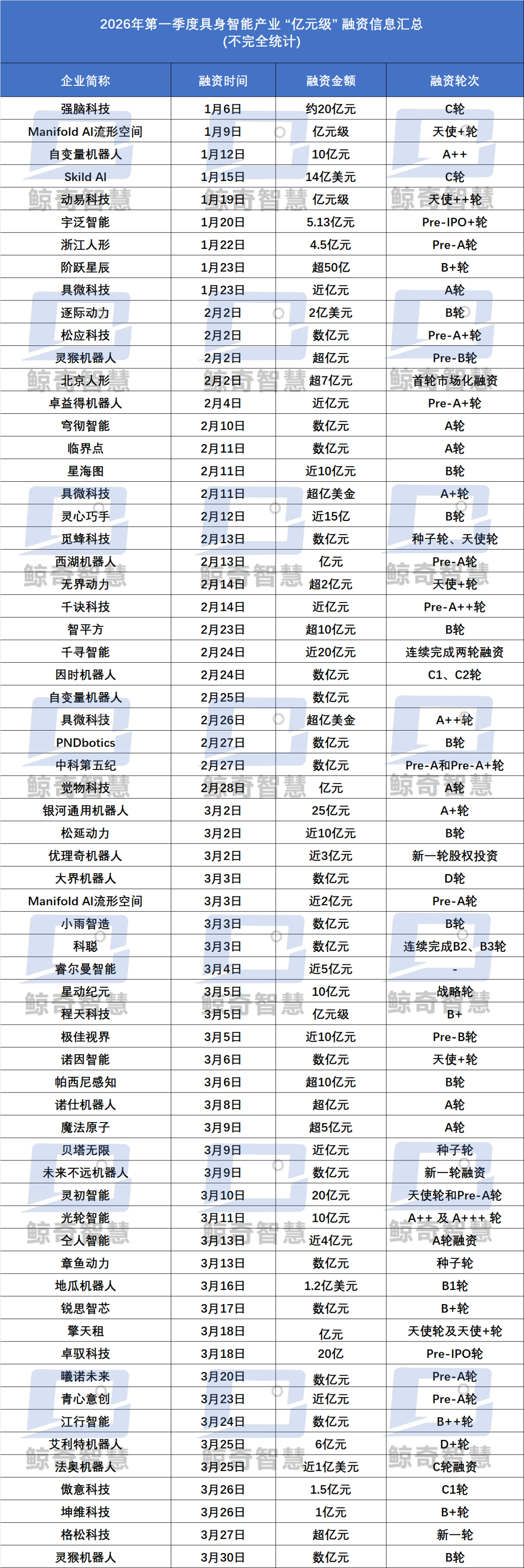

数据库具身智能第一季度融资均千万起步,亿级扎堆,一场关于“落地”的竞赛才刚刚开始

2026年第一季度,具身智能赛道就上演了全球科技领域都极为罕见的资本热潮。

截止到3月31日,90天融资总额累积超300+亿元,企业融资均“数千万”起步,日均流入3.3+亿元,多笔10亿元级密集落地。其中,银河通用、智元机器人、宇树科技、星海图、星动纪元、智平方、千寻智能、自变量机器人、帕西尼感知科技、松延动力等一批企业,业已跻身百亿估值独角兽行列。

春晚机器人集体亮相、工厂千台级订单陆续交付、商用场景从演示走向常态化运营,这一切都在宣告:2026年是具身智能正式走出实验室,迈入规模化交付、商业化兑现的关键年份。

10亿元成头部门槛,投资逻辑彻底重构

本轮融资潮并非概念炒作,而是行业从“投故事”转向“投兑现”的根本性转折,彻底改写了具身智能赛道的资本规则。

1、融资格局:头部虹吸,马太效应极致化

行业呈现高度集中的金字塔结构。2026年前三个月,不完全统计累积金额约超300+亿元,其中超10亿元融资事件近10起,融资后6家具身智能机器人企业破百亿,10亿元已然成为进入第一梯队的硬性门槛。千寻智能两轮融资近20亿元,灵心巧手、逐际动力、智平方B轮系列融资超10亿元,自变量机器人仅Pre A++轮融资达10亿元,资金高度向拥有全栈技术、量产能力、真实订单的企业集中。

投资方结构也发生质变。产业资本+国家资本+地方母基金成为主导力量,国家大基金三期、中车资本、上汽金控、百度战投、字节跳动、宁德时代系基金密集入局。财务投资机构退居次要位置,资本不再赌单一技术路线,而是押注整个“物理AI时代”的国家战略产业。

2. 资本筛选铁律:四类企业最受十亿级资金青睐

结合本轮大额融资企业的共同特征,资本市场已经形成四条核心筛选标准,堪称行业“入场券”:

全栈技术自主可控:自研VLA(视觉-语言-动作)大模型,硬件、软件、算法自主可控,不被外部卡脖子。自变量端到端VLA模型获得字节跳动、阿里、美团三家互联网巨头联合注资,星海图“一脑多形”技术落地数千台订单,成为大模型技术商业化标杆之一。

量产交付能力过硬:拥有自建或合作产线、稳定良率、万台级产能规划,拒绝“能演不能产”。智平方自建产线已实现单月百台级真实交付,灵心巧手成为全球少数能月产千台高自由度灵巧手的企业,供应链能力被资本高度认可。

真实商业闭环已验证:手握千台级订单、长期框架协议,具备清晰回本周期。千寻智能人形机器人“小墨”已落地宁德时代中州基地电池PACK产线,作业效率超越人工,且作业节拍匹配熟练工人水平,已累计生产近千块电池;智平方与惠科子公司深圳慧智物联签订5亿元千台级订单,工业场景回本周期缩短至2—3年。

顶配复合团队基因:学术+产业+工程量产三位一体,没有明显短板。银河通用、智平方、千寻智能、帕西尼感知科技、星动纪元、自变量机器人、星海图团队横跨AI大模型、智能硬件、量产交付全链条;千寻智能、智平方、银河通用、帕西尼感知科技由工业机器人老兵+顶尖科学家组成,兼顾技术研发与商业落地。

资本用真金白银给出答案,能进厂、能干活、能量产、能赚钱的企业,才具备持续增长的估值根基。

从工厂到商圈,商业化进入深水区

2026年,被业内普遍定义为“具身智能落地元年”。机器人将完成了从“展品”到“商品”的关键一跃,场景落地呈现清晰的梯度渗透格局。

1、工业场景:主战场,千台级订单规模化兑现

制造业是具身智能第一大落地阵地,3C电子、汽车零部件、半导体、新能源产线成为核心应用场景。银河通用、智平方、千寻智能等企业相继实现千台级订单交付,机器人承担装配、检测、巡检等高危、重复、高精度工作,替代人工的价值显著。

核心商业逻辑清晰,工业人形机器人均价已降至50万元以内,单台回本周期2—3年,经济性明确。2026年国内人形机器人出货量预计突破6万台,同比增长超3倍,工业场景占比超70%,成为产业增长的核心引擎。

2、商业服务:新蓝海,从演示走向常态化运营

文商旅、餐饮、零售、场馆等场景,成为第二增长曲线,机器人从“节日快闪”变成全日制在岗员工。智平方“智魔方”在北京、深圳落地,机器人日均8小时稳定制作咖啡、甜品,单店日均产出数百杯,实现真实商业闭环;影院导购、商超服务、能源巡检机器人批量上岗,降本增效+体验升级的双重价值得到验证。

商用场景的关键突破在于,开放环境自主导航、多设备协同、自然人机交互,机器人从“打卡式演示”转向“标准化运营”,单店模型跑通后可快速跨城市、跨门店复制。

3、前沿与家庭:技术预热,打开长期市场空间

能源、航天、应急、医疗等领域开始试点应用,机器人承担人类难以进入的高危、极端环境作业,技术验证稳步推进。

大众最关心的家庭场景仍处于预热阶段,轻量型陪伴、教育机器人定价下探至3万元区间,万元级家用小型机器人开启预售,但通用家庭助理仍需要耐心资本。

可以说,当前具身机器人产业格局逐渐清晰,工业规模化、商用试点化、家庭预热中。

大脑进化与身体迭代,物理AI真正觉醒

2026年,是具身智能“物理AI觉醒”的一年。机器人将有望实现从“可编程机械”到“自主智能体”的跨越,技术突破集中在三大维度。

1、具身大模型:从感知到决策,数据闭环成核心壁垒

VLA大模型全面普及,机器人具备环境理解、意图识别、任务泛化能力,彻底摆脱传统脚本控制。头部企业形成“作业—数据—模型优化—场景扩张”的正向飞轮,真实场景作业数据替代仿真数据,数据小时数成为核心竞争指标。

自变量WALLA系列模型复杂操作成功率超90%,乐聚机器人年产真机数据2000万条,千寻智能累计获取超20万小时真实交互数据,模型迭代速度从“按月更新”进入“按周迭代”的快车道。

2、硬件国产化:成本断崖式下降,量产基础夯实

2025年,具身智能机器人核心零部件国产化率已提升至70%-75%,关节模组、减速器、无框力矩电机等关键部件从万元级压至千元级,整机成本曲线陡峭下行。“站得住、走得稳、抓得准”,已经从亮点变成基础准入门槛。

3、系统工程化:从单技能到多任务协同

新一代机器人追求的是稳定、可靠、能用、好用,而非单一炫技动作。一台机器人可完成分拣、装配、巡检、交互等复合任务,场景适配周期从数月压缩至24小时内;多机协同、人机共融成为常态,机器人真正成为产线与场景里的“新工种”。

除芯片等依赖海外进口的核心技术,中国具身智能机器人技术层面暂无颠覆性壁垒,真正的竞争转向工程化、稳定性、成本控制与交付能力,这是量产前夜的核心命题。

繁荣背后是行业多重矛盾,发展必经阵痛

在融资与落地双繁荣的表象之下,行业仍面临不可回避的挑战,这些矛盾是产业从初级走向成熟的必经阶段。

1、技术炫技与商业需求的错位

部分企业仍沉迷极限动作展示,忽视真实场景痛点:能演示≠能量产,能量产≠能稳定干活,能干活≠具备经济性。脱离成本、可靠性、回本周期谈技术,最终只会被市场淘汰,这也是中小企业加速出局的主因。

2、产能规划与实际交付的差距

行业不乏“年产能万台”的宏大规划,但稳定交付、良率达标、长期可靠运行的机型仍然稀缺。供应链磨合、品控体系、售后运维是量产最大拦路虎,高精度传感器、专用芯片等核心零部件仍存在被卡脖子的风险。

3、标准缺失与生态碎片化

行业缺乏统一的性能、安全、交互标准,不同企业技术路线互不兼容,场景适配成本高。生态碎片化直接拖慢整体规模化扩张速度,头部企业已开始通过开源模型、参与标准制定推动生态整合。长期来看,具身智能将复刻智能手机的产业路径:技术成熟→成本下降→场景爆发→生态垄断,届时,全球具身智能市场规模将有望直指万亿美元级别。

鲸奇评论

2026年,具身智能竞赛刚刚开始。十亿级融资潮,不是泡沫,而是具身智能产业的成人礼。

资本从狂热走向理性,技术从概念走向实用,落地从演示走向商用,标志着行业正式告别“讲故事阶段”,进入“以量产论英雄、以交付定成败、以盈利分高下”的深水区。中国企业已在量产、场景、供应链上占据先手,未来三年不仅决定企业生死,更将决定中国在全球物理AI时代的产业话语权。

*编者申明:原创不易,请尊重作者;如需转载,请与我们联系。

原文标题 : 具身智能第一季度融资均千万起步,亿级扎堆,一场关于“落地”的竞赛才刚刚开始