五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库江苏,即将冲出“工业具身智能第一股”

机器人前瞻(公众号:robot_pro)

作者|葛文婷

编辑|漠影

机器人前瞻4月3日报道,3月31日,中国市场份额最大的工业具身智能机器人产品提供商

微亿智造

向港交所递交了招股书。

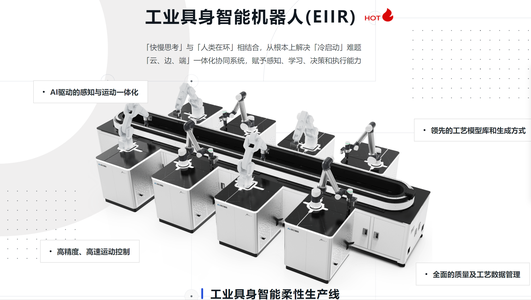

微亿智造2018年成立于江苏省常州市,开发了能自主感知、学习、决策并执行复杂任务的工业具身智能机器人产品,产品有创TRON系列的AI驱动质检机器人、光学镜片外观检测设备等,能够为客户提供开箱即用、高度柔性的工业具身智能机器人(EIIR)产品及解决方案。

根据灼识咨询的资料,按2024年的收益计算,微亿智造约占中国具身智能工业机器人行业

31%

的市场份额。

微亿智造创始人

潘正颐

,硕士毕业于上海财经大学区域经济学专业。

2022年12月,微亿智造收购了钉钉前副总裁张志琦创办的智云天工;次月,张志琦出任微亿智造董事长兼CEO,潘正颐转任COO。

至今,微亿智造已完成了

5轮

融资,投资方有

工业母机基金

、

深创投

、

松禾天使

等。

截至2025年12月31日,一致行动人士潘正颐和张志琦共持该公司已发行股份总数约

31.78%

,其中,张志琦合计持股约

14.23%

;潘正颐合计持股约

17.55%

。

此次IPO募得资金,微亿智造计划分配于

核心技术研发

、

建立本地化的海外销售

及服务网络

、

战略投资及收购

、

扩大生产能力

和

业务营运

五个领域。

一、三年营收超18亿元,毛利率近50%

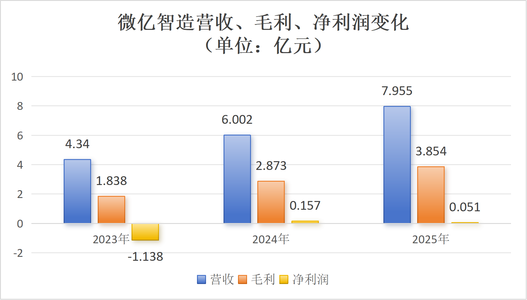

2023-2025年,微亿智造的营业收入分别为人民币

4.34

亿元

、

6亿元

及

7.96亿元

,年复合增长率达

35.4%

。

同期,该公司毛利分别为

1.84亿元

、

2.87亿元

及

3.85亿元

,毛利率分别为

42.4%

、

47.9%

、

48.4%

。

2023年,该公司亏损了

1.14亿元

,2024-2025的净利润分别为

0.16亿元

和

0.05亿元

。

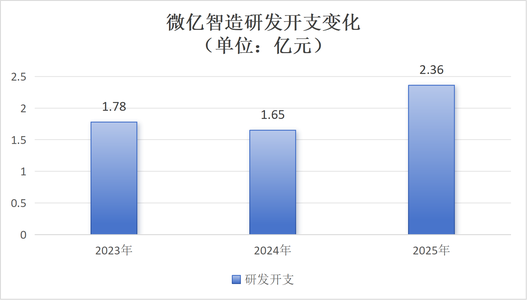

2023-2025年,其研发费用分别为

1.78亿元

、

1.65亿元

和

2.36亿元

,分别占各期间总收益的

41.1%

、

27.5%

和

29.6%

。

截至2025年12月31日,该公司已拥有超过

800项

自主知识产权,其中包括超过

210件

发明专利和

310件

软件著作权。

二、打造质检、操作、打磨等机器人,已服务3C电子、汽车制造、新能源等行业

微亿智造打造了三条产品线,分别生产

EIIR产品

、

AI赋能的智能化产品

和

模组类产品

:

EIIR产品

这类产品聚焦于提供标准化且完整的AI驱动机器人,可以实现从运动控制到任务执行的关键能力均由其自主模型驱动,目前官网公布的产品有创TRON系列的质检、操作和打磨机器人。

AI赋能的智能化产品

这类产品专注于为客户提供具备视觉感知、数据分析及工艺优化AI能力的定制化工业装备。目前官网已展示光学镜片外观检测设备、手机中框或辅料外观检测设备和MIM件外观检测设备三样产品。

模组类产品

即可独立销售的软硬件组件,如智能感知硬件模组、工业软件与云平台、核心算法模型、工业机器人及磁力运输系统等。目前官网公布的产品有灵犀OCT和灵镜PMD。

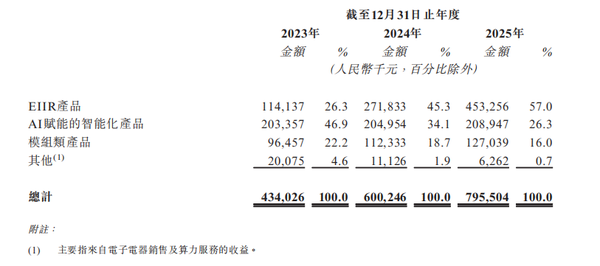

2023-2025年,微亿智造来自EIIR产品、AI赋能的智能化产品和模组类产品的合计收入分别为

4.34亿元

、

6亿元

和

7.96亿元

。

其中,EIIR产品的收入分别为

1.14亿元

、2.72亿元、4.53亿元,

年复合增长率为

99.3%

,占比分别为26.3%、45.3%和57%。

AI赋能的智能化产品分别为

2.03亿元、2.05亿元、2.09亿元

,

分别占比46.9%、34.1%和26.3%。

模组类产品

分别为0.96亿元、1.12亿元、1.27亿元

,

分别占比22.2%、18.7%和16%。

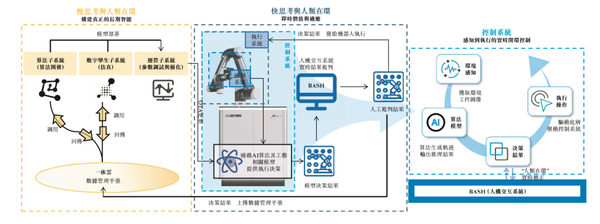

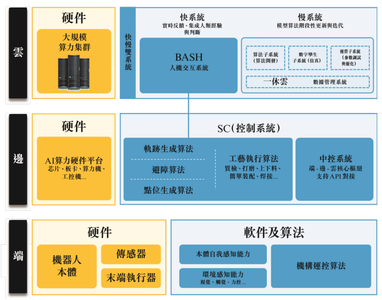

微亿智造整个技术体系由「快慢思考」与「人类在环」两大核心技术融合构建。

其中,“快慢思考”双系统智能架构由快慢两个技术结合而成:

该公司的技术体系由

“快慢思考”

+

“人类在环”

两个板块构成。

其中,

“快慢思考”双系统智能架构

由快慢

两个

技术结合而成:

“快思考”

是该公司机器人的实时直觉系统,专为即时行动与适应而设计。

“

慢思考”

是其构建稳健、长期智能的战略性系统。

这个技术是通过一个无缝集成的

云、边、端协同系统

来驱动的。该系统如同一个完整的有机体,拥有大脑(云)、神经系统(边)和身体(端),通过统一的技术栈与系统软件,将计算任务智能地分配到最合适的层级,从而平衡大规模数据处理与工业现场即时响应的需求。

而

“人类在环”

指的是一种将人类智慧策略性地融入AI系统的操作:

在机器人的运行过程中,“人类在环”技术可以让专家对机器人的行为进行实时纠正,解决行业中通常无法解决的工业冷启动问题,继而持续提升AI的自动化性能。

基于“快慢思考”与“人类在环”这两个核心技术的双重驱动,微亿智造构建了自我强化的

数据飞轮闭环

,赋能产品实现持续性的性能跃升。

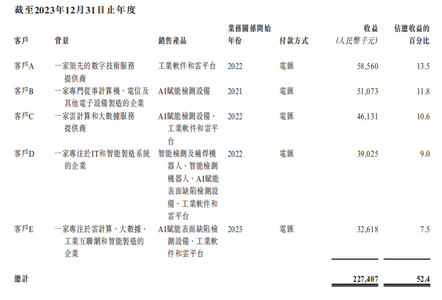

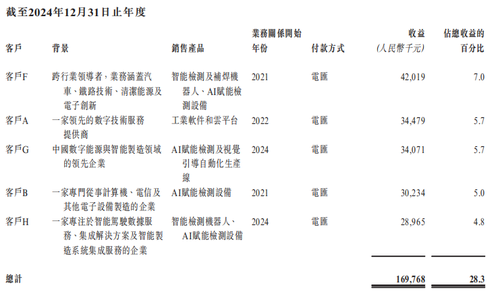

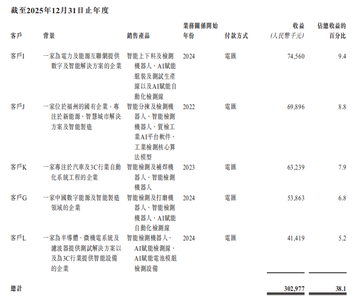

三、海外订单价值超千万,五大客户收益占比近40%

据悉,自2025年起,微亿智造已经正式启动了海外业务拓展战略,打入欧美市场。

目前,该公司已服务

超过25家

世界五百强及国际行业龙头企业,通过其遍布全球的子公司工厂,赢得多个海外直接交付订单。截至2025年12月31日,该公司的

海外积压订单有11份

,

总合约价值为2660万元

。业务遍及欧洲、美国,并正在积极布局日本、新加坡及马来西亚等新海外市场。

微亿智造主要为数字科技与云计算服务、电子信息设备制造、以及智能驾驶与智能制造等领域的服务商及设备制造商提供服务。

2023-2025年,该公司前五大客户的收益分别为

2.27亿元、1.7亿元及3.03亿元

,

分别占总收益的52.4%、28.3%及38.1%

。

其中,该公司来自最大客户的收益分别为

5860万元、4200万元及7460万元

,

分别占总收益的13.5%、7%及9.4%。

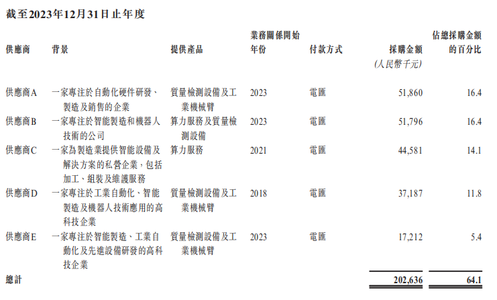

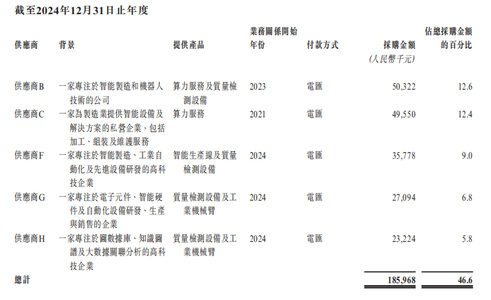

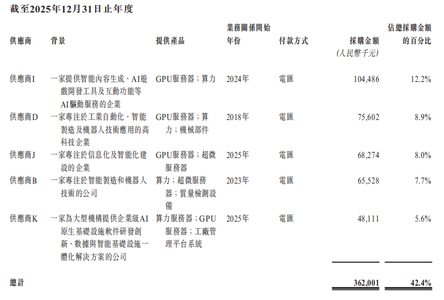

微亿智造的主要供应商为原材料、自动化执行器部件及算力服务供应商。

2023-2025 年,该公司从前五大供应商的采购金额分别为

2.03亿元

、

1.86 亿元

及

3.62亿元

,分别占总采购额的

64.1%

、

46.6%

及

42.4%

。

其中,该公司向最大供应商采购的金额分别为

5190 万元

、

5030 万元

及

1.045 亿元

,分别占总采购额的

16.4%

、

12.6%

及

12.2%

。

四、钉钉前高管掌舵,研发成员占比超55%

截至 2025 年 12月 31 日,微亿智造的

研发团队共有超过 270 名成员

,其中近四分之一持有研究生或以上学历,研发技术人员占公司总员工数的

55%以上

,覆盖了从软件算法、光学工程到机械控制等多个交叉学科领域。

核心成员平均拥有近 17 年的行业经验,来自阿里等大厂

。

微亿智造董事会目前由

5名

执行董事、

3名

非执行董事和

4名

独立非执行董事

共12名董事

组成。

微亿智造的董事会主席、执行董事兼行政总裁

张志琦

,是产业互联网领域的资深专家,曾历任钉钉副总裁、SAP中国副总裁、百度智能云事业群组副总经理等核心高管职位。

▲微亿智造董事长兼首席执行官 张志琦

首席运营官兼董事

潘正颐

硕士毕业于上海财经大学区域经济学专业。他不仅是CPA注册会计师、二级特许金融分析师,还曾担任过卡苏等多家跨国公司的高管,在27岁就当上了跨国公司中国区的总裁,拥有丰富的制造类企业管理经验。

▲右为微亿智造首席运营官兼董事 潘正颐

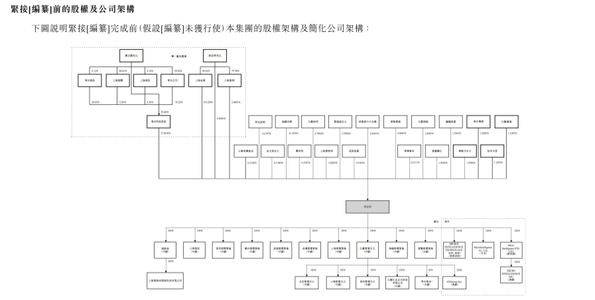

微亿智造

目前的股权架构

如下图所示:

IPO前,工业母机基金持股9.21%,为第一大外部股东;无锡洪泰持股6.12%,江苏拓邦持股4.79%,深创投持股2.95%,常州青枫云港持股2.65%,普华资本持股2.21%,松禾天使持股1.11%,江苏建道持股1.11%。

五、微亿智造冲刺IPO:规模已现,盈利有待提升

微亿智造递交招股书,折射出工业具身智能机器人赛道正在从

“技术打磨”

走向

“规模变现”

的新阶段。

一方面,公司营收从2023年的4.34亿元增长至2025年的7.96亿元,复合年增长率达35.4%,毛利率稳步提升至48.4%,且核心的EIIR产品收益占比从26.3%飙升至57%,说明其在3C电子、汽车制造等工业场景中,已经初步做到了核心产品的规模化放量和盈利能力的持续优化。

不过,上市之后,如何平衡高强度的研发投入与持续盈利获将成为关键。

公司2025年净利润仅0.05亿元,而研发费用却高达2.36亿元,净利润对营收规模而言尚显薄弱。同时,海外市场虽有布局,但规模尚小,面对欧美成熟市场及本土巨头的竞争,仍需在全球化销售网络、品牌认知和本地化服务上持续投入。