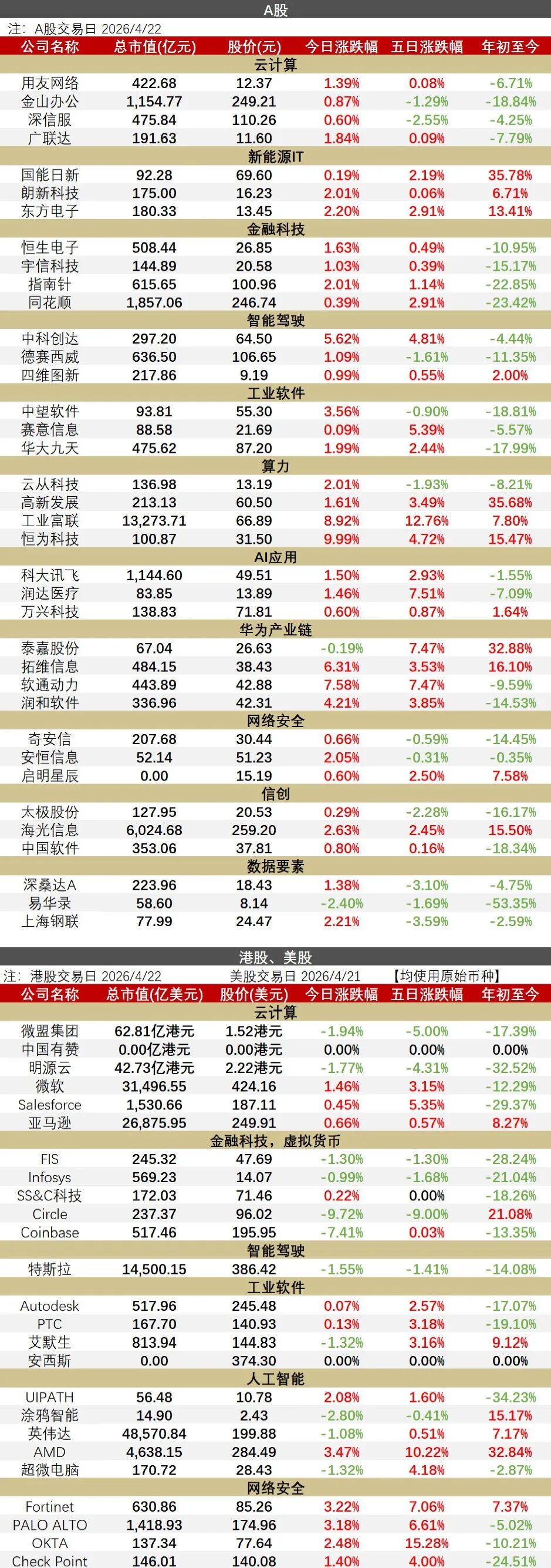

今日行情

国内行业要闻

► 出门问问发布AI原生协作平台CodeBanana

出门问问在京举办”超级组织“战略发布会,正式发布企业级AI原生协作平台CodeBanana。据介绍,Code Banana以“项目”为核心单元,构建了“群聊沟通+Agent执行+工作空间沉淀”的三位一体架构。在权限设计上,CodeBanana提供Team Agent与Private Ask两种模式。

(来源:36氪)

► 商汤绝影发布端侧多模态智能体基座大模型Sage

商汤绝影正式发布端侧多模态智能体基座大模型Sage。Sage采用MoE架构,总参数量为32B,激活参数仅3B,是行业内首款在车端实现复杂智能体能力的基座大模型,在PinchBench上性能领跑全球一线云端大模型,已在英伟达Orin X端侧平台实现部署。(来源:TechWeb)

► 百灵Ling-2.6-flash正式发布 定价每百万token 0.1美元

蚂蚁百灵正式推出Ling-2.6-flash,一款总参数量104B、激活参数7.4B的Instruct模型。该模型主打“Token效率(Token Efficiency)”,在保持竞争力智能水平的同时,更快、更省以及更适合大规模真实应用。(来源:TechWeb)

海外行业要闻

► SpaceX或以600亿美元收购AI编程助手Cursor

马斯克旗下的火箭与卫星公司SpaceX宣布已与Cursor达成协议,合作开发下一代编程与知识工作AI,协议包含一项重磅条款——SpaceX可在今年晚些时候以600亿美元收购这家热门软件开发平台。

(来源:TechWeb)

► SpaceX招股书披露:IPO后马斯克将拥有79%投票控制权

根据SpaceX向美国证券交易委员会(SEC)提交的IPO招股书显示,公司上市后,马斯克持有SpaceX约42%的股权,并通过超级投票权股份控制着公司约79%的投票权。文件披露,SpaceX将采用双层股权结构:B类普通股每股拥有10票投票权,权力集中在马斯克及少数内部人士手中;面向公众投资者发行的A类普通股则每股仅1票。(来源:TechWeb)

► OpenAI拟15亿美元投资一合资企业,发力企业级AI市场

OpenAI拟联合多家私募股权公司,通过新成立的合资企业DeployCo加码布局企业级AI市场,整体最高出资15亿美元;其首期将投入5亿美元股权,该企业5月融资估值预计达100亿美元,后续OpenAI可追加10亿美元投资,合作资方同步注资40亿美元,OpenAI持有该公司超级投票权,并向投资方承诺17.5%的五年期年化回报率,该布局意在加速自家办公AI工具普及。► 谷歌发布Gemini 3.1 Pro深度研究智能体,可连接专有数据源生成专业图表

谷歌发布博文,宣布升级其自主研究智能体,推出Deep Research与Deep Research Max,均基于Gemini 3.1 Pro模型打造,让智能体从复杂的摘要引擎转变为企业级工作流的基础组件。(来源:IT之家)

► OpenAI发布Images 2获机构Arena.ai测评第一

OpenAI CEO带队开启了一场20多分钟的线上直播,直播中提到Images 2是公司迄今为止功能最强大的图像生成模型。从评测基准来看,Images 2确实表现出色。海外大模型评测机构Arena.ai发布帖子表示,OpenAI的GPT-Image-2已登顶所有Image Arena排行榜第一,并在文生图领域以创纪录的242分优势领先第二名的谷歌Nano-banana-2。(来源:财联社)

2026年一季度,公司实现营收1.22亿元,同比下降7.32%;归母净利润1028.97万元,同比增长32.62%,但扣非净利润仅369.05万元,同比下降41.82%。整体看,公司表面利润改善主要受公允价值变动、政府补助等非经常性收益拉动,主营盈利仍有压力,不过销售回款增加、经营性现金流明显改善,季度经营质量较上年同期有所修复。2026年一季度,公司实现营收1.47亿元,同比增长17.30%,归母净亏损3830.45万元,较上年同期有所收窄。报告期内,境内商业市场增长较好,三维CAD推广、渠道体系建设和“CAD+”战略推动了订阅及维保收入增长,海外业务保持平稳,教育业务和北京博超也逐步企稳。2026年一季度,公司实现营收1.07亿元,同比下降41.44%,归母净利润亏损2789.72万元,而上年同期盈利1922.44万元,业绩明显承压。公司下滑主要因智能终端产品收入减少,同时研发投入增加、利息收入下降、坏账计提上升,导致利润和经营现金流同步走弱,反映出主营业务景气度和盈利能力短期面临较大压力。2026年一季度,公司实现营收1.92亿元,同比增长45.06%,但归母净亏损扩大至2884.47万元。也就是说,公司收入端增长较快,但研发费用、管理费用、财务费用及合同资产减值计提显著上升,叠加经营活动现金流净流出扩大,导致“增收不增利”特征突出;同时,公司定增事项已获深交所受理,后续仍需监管审核通过。2026年一季度,公司实现营收6541.46万元,同比下降47.65%,归母净亏损7740.69万元,同比大幅恶化。业绩承压的核心原因是集成项目减少、部分项目验收延后,以及客户投入推迟和规模缩减,导致收入确认明显不足。2026年一季度,公司实现营收2.38亿元,同比增长25.34%,归母净亏损2606.57万元,较上年同期明显收窄,整体经营表现有所改善。报告期内,公司收入增长带动毛利改善,研发费用同比下降,政府补助和软件退税增加,对利润形成支撑。2026年一季度,公司实现营收4503.50万元,同比下降17.92%,但归母净亏损收窄至555.09万元,经营活动现金流净额转为1875.28万元,较上年同期明显改善。整体来看,公司虽然收入承压,但通过费用控制、信用减值损失下降和采购现金支出减少,盈利与现金流均有所修复,同时短期借款大幅下降,财务结构也更稳健。2026年一季度,公司实现营收1835.00万元,同比下降16.19%,归母净亏损786.98万元,较上年同期继续扩大,主要因为验收交付项目减少,收入和毛利下滑;同时经营性现金流净流出扩大,反映回款与费用支付节奏偏弱。研发投入同比下降37.57%,说明公司在控制投入,但短期经营压力仍然较大。2026年一季度,公司实现营收2.34亿元,同比下降24.18%,归母净利润1975.74万元,同比下降37.21%,但仍保持盈利。报告期内项目竣工验收减少拖累收入,同时公司加大研发投入、政府补助增加,对利润形成一定支撑;经营活动现金流虽仍为净流出,但较上年同期有所改善,整体呈现“收入承压、盈利尚稳”的状态。2026年一季度,公司实现营收3.97亿元,同比增长15.21%,归母净利润1403.09万元,同比增长165.26%,但扣非净利润仅152.67万元,同比下降68.01%。这意味着利润高增长主要来自政府补助等非经常性收益,主营盈利质量偏弱。2026年一季度,公司实现营收4.88亿元,同比增长8.67%,归母净利润3127.62万元,同比增长26.39%,扣非净利润同比增长33.28%,表现较为扎实。公司业绩增长主要来自数智财税业务持续扩张和经营效率提升,显示主营改善较明确。2026年一季度,公司实现营收1.50亿元,同比增长5.34%,归母净利润4644.29万元,同比增长117.79%,扣非净利润同比增长130.50%,利润弹性非常突出。增长主要源于收入增加、毛利率提升、期间费用下降以及投资收益增厚,说明公司本季度不仅收入端平稳,盈利质量也明显改善。2026年一季度,公司实现营收1.80亿元,同比增长8.74%,归母净利润5274.09万元,同比增长10.84%,扣非后净利润也保持近10%的增长,整体经营延续稳健。增长主要受智慧交通运营管理系统和生态业务带动,毛利率提升、费用控制见效。2026年一季度,公司实现营收3885.21万元,同比大幅下降71.54%,归母净亏损295.01万元,经营活动现金流净流出也明显扩大,业绩压力较大。核心原因是本期验收项目较上年同期减少,导致收入确认不足。全年公司实现营收20.56亿元,同比增长4.52%,归母净利润6679.23万元,同比下降7.45%,但扣非净利润增长167.51%至1781.13万元,显示主营修复好于表观利润。历史报告回顾

一、云计算(SaaS)类:

1、云计算行业深度系列1:《飞云之上,纵观SaaS产业主脉络:产业-财务-估值》

2、云计算行业深度系列2:《海外SaaS启示录》

3、云计算行业深度系列3:《港股篇-挖掘最具成长性的港股SaaS赛道》

二、金融科技类:

1、银行IT 行业深度:《分布式,新周期》

2、万亿蚂蚁与产业链深度研究:《蚂蚁集团:成长-边界-生态》

3、数字货币行业深度_总篇:《基于纸币替代的空间与框架》

4、数字货币行业深度_生态篇:《大变革,数字货币生态蓝图》

三、智能驾驶类:

1、智能驾驶系列1:《重构产业链生态》

2、智能驾驶系列2:《智能驾驶核心—软件!》

3、智能驾驶系列3:《激光雷达,汽车智能化中的黄金赛道》

4、行业跟踪:《从L9看汽车智能化新趋势》

5、行业跟踪:《问界M7软件价值几何?》

四、人工智能类:

1、80页深度:《全球科技股复盘-云的下一站:AI》

2、ChatGPT 深度(11):《华为算力分拆-全球AI算力的第二极》

3、Chatgpt 海外模型应用复盘:《国内AI奇点已至》

4、行业跟踪:《海外AI高景气度,A股科技静待花开》

5、Sora 行业跟踪:《算力应用再加速》

6、AIGC 行业深度:《Sora算力倍增,国产架构+生态崛起》

五、工业软件类:

1、工业软件系列1:《工业软件,中国制造崛起的关键》

2、工业软件系列2:《CAX类工业软件,打破欧美数十年技术垄断》

3、工业软件系列3:《CAD&PLM迎来“黄金十年”》

六、鸿蒙系列:

1、行业点评:《鸿蒙4.0大模型加持,小艺脱胎换骨》

2、行业点评:《鸿蒙5.0将至,鸿蒙生态已过万重山》

3、行业专题:《鸿蒙千帆起,生态全面启动》

4、行业点评 :《HarmonyOS NEXT 鸿蒙星河版发布,鸿蒙生态千帆起》

七 、新能源IT:

1、新能源IT深度(九):《储能IT,百亿市场亟待解锁》

2、新能源IT深度(十):《从虚拟电厂商业模式看千亿空间》

3、新能源IT深度(十一):《虚拟电厂,山雨欲来风满楼》

4、新能源IT深度(十二):《新型电力系统视角下的能源IT研究框架》

八、信创:

1、信创系列(三):《把握能源信创价值洼地》

2、信创系列(四):《数据库:信创的关键环节》

3、信创系列(五):《信创时代,国产ERP迎来发展良机》

4、信创系列(六):《“三维度”验证信创加速》

九、数据要素:

1、数据要素深度报告(三):《擘画数字经济新蓝图》

2、数据要素深度报告(四):《启动按钮,“数据要素x”红利释放》

3、行业点评:《数据要素×》正式落地,政策与资金齐发力!

4、数据要素深度报告(五):《数据新纪元:顶层定调,解放数据价值》

十、其他:

1、网络安全龙头深度:《奇安信:狼性的网安新龙头》

2、网络安全深度报告:《拨开云雾见天日,守得云开见月明》

3、计算机行业2023年策略报告:《安全为根,枝繁叶茂》

4、行业深度:《国企改革:“科技产业”大变局》

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。本订阅号为华西证券计算机团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库