五度妙笔

五度妙笔 企业透视镜

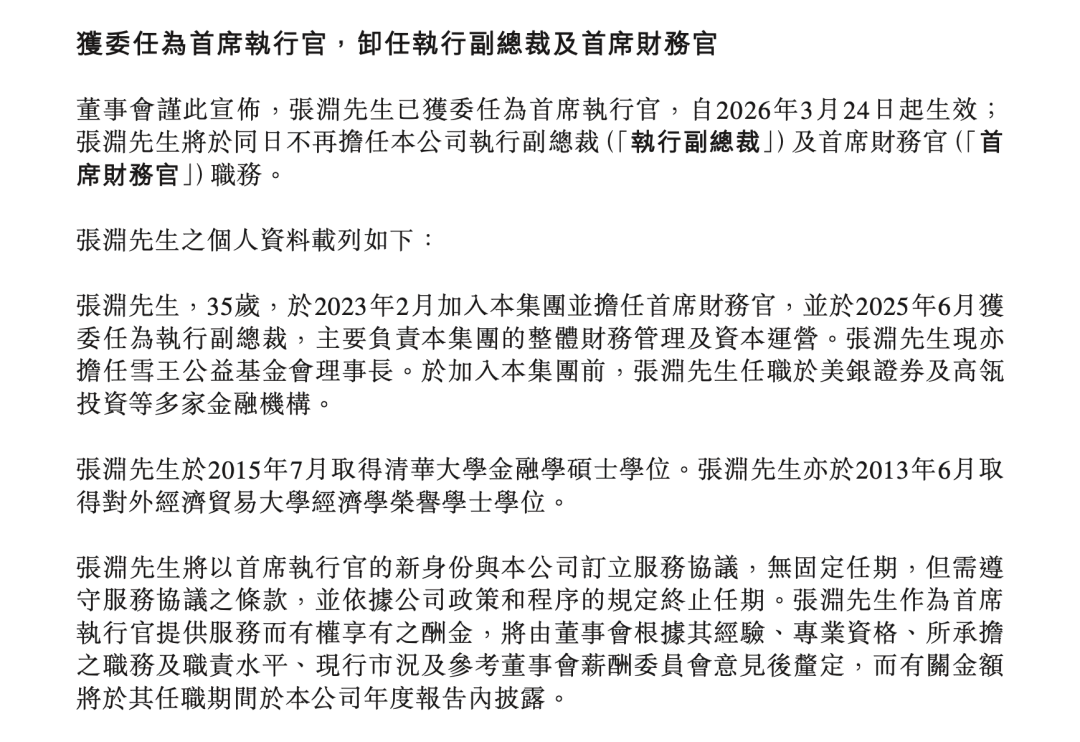

企业透视镜 API商城

API商城

数据库

数据库Z Waves|清华校友、前高瓴VP,35岁张渊3年成为千亿市值蜜雪冰城CEO

2020年冬天,一个三十岁不到的高瓴副总裁自掏腰包飞去郑州,然后住进了蜜雪冰城创始人的家里。他不是来谈条款的,也不是来做尽调的——他已经在内部推了这个项目三次,每次都碰壁。没人觉得一家卖4块钱柠檬水的公司值得高瓴下注。

六年后,这个人坐上了那家公司的CEO席位,背后是6万家门店、千亿市值,和一场中国消费巨头罕见的治理革命。他的名字叫做——张渊。

图片来源:公众号十二月山

2023年2月,张渊以CFO的身份进入蜜雪冰城。两年内升为执行副总裁。现在,两位创始人——张红超、张红甫兄弟——把整个集团的经营指挥权都交到了他的手上。

一个没有在茶饮行业泡过一天的金融背景的人,用三年时间走完了别人十年都走不完的路。如果只看简历,这像是一个资本意志强行安插代理人的故事。但真正翻开来看,事情远比这个叙事模板复杂得多。要理解张渊为什么会坐在那张椅子上,需要先回到他的来时。

有拼劲的纯血金融精英

2009年高考,张渊考入对外经济贸易大学经济学荣誉实验班——贸大最好的专业,那年录取线仅次于清北复交。

2012年春天,刚刚大三的张渊决定考GRE。备考时间只有两个月,行业公认周期是四个月。张渊拿计算器算了一下,每天12小时刚好两个月学完,于是就这么干了——V166+Q170,接近满分。

这件事更是证明了他处理"不可能完成的事"的能力——不是调低目标,而是重新排时间表。这个思维定式,在他后来三次推动高瓴投资蜜雪、又用三年从CFO走到CEO的路径里,反复出现。

2013年本科毕业后,他直接去了清华大学读金融学硕士,2015年拿到学位。然后是一条标准的金融精英路径:先去美银证券做投行业务,覆盖企业融资、并购重组;再到高瓴做消费领域投资。投行练的是交易执行和估值建模的硬功夫,高瓴练的是产业判断和投后管理的软实力。两段经历叠加,他的知识结构覆盖了从资本市场规则到实体企业运营的完整链条。

这种纯金融背景的履历,在茶饮行业的高管中几乎找不到第二个。蜜雪冰城的管理层长期由从供应链和门店运营中摸爬滚打出来的老兵组成。但他不是被“空降“的,他是自己走进来的。

非共识里下注

2020年前后的中国消费投资圈,有一条几乎不需要讨论的共识:茶饮赛道要投就投高端。喜茶估值冲到600亿,奈雪的茶筹备上市,资本的聚光灯整齐地打在那些开在购物中心一层、杯子上印着极简Logo、客单价30元以上的品牌身上。在基金经理的PPT里,关键词是“消费升级”“品牌溢价”“Z世代审美”。

蜜雪冰城不在这个叙事里——四块钱一杯柠檬水,两块钱一个冰淇淋,门店开在县城步行街和大学城后门。装修谈不上设计感,包装跟“网红”两个字不沾边。用一级市场的术语说,这家公司“不sexy”。但它现金流非常好,不缺钱,也对融资毫无兴趣。

图片来源:新消费日报

高瓴在看茶饮赛道,但走的不是主流机构盯着头部品牌的路。高瓴有一种老传统——到一线去“扫街”——张磊回国后敢All in腾讯的第一笔投资,就是因为他在义乌小商品市场扎了好几个月,发现从官员到小老板,人人都用QQ聊生意。真正的消费洞察不在写字楼里,在街上。

张渊当时在高瓴做消费投资,职级是副总裁。他被派去看蜜雪冰城。他在这个公司看到了足以让他做出在高瓴内部一开始并不受待见的判断:这家公司值得下重注。

据知情人士透露,张渊前后三次在高瓴内部推动蜜雪冰城项目,初期并未获得支持。一个卖四块钱柠檬水的公司,在当时“消费升级”的投资主旋律下,不是一个容易兜售的标的。

张渊做了一件多数投资人不会做的事——他自费去了郑州。不是去蜜雪的总部办公室坐一圈就走,而是反复去,深度调研。最后甚至住进了创始人张红甫的家里。

张红甫是蜜雪冰城两兄弟中更年轻的那个。哥哥张红超是70后,比弟弟大了七岁,是蜜雪的奠基人。张红甫更年轻、更外向,与张渊一见如故,极其谈得来。据接近双方的人说,张红甫“非常喜欢张渊”,后来张渊出差到郑州,经常直接住在他家。

图片来源:邱处机

投资人和创始人之间通常是利益关系的精密博弈——信息不对称、估值拉锯、条款谈判。而张渊选择的路径是:先成为张红甫真正意义上的朋友,然后才谈钱。这种建立信任的方式,在一级市场几乎是反常识的。

这种关系建立起来之后,事情才开始转向。张渊在高瓴内部极力推荐,最终促成了2020年12月的那笔投资——高瓴、美团龙珠、CPE源峰三家机构联合投资蜜雪冰城。高瓴作为领投方,投入9.33亿元,持股4%,成为蜜雪冰城最大的外部机构股东。

这是蜜雪冰城IPO前唯一一次外部融资。靠着高度自主的供应链管控 + 先款后货的加盟体系,蜜雪冰城即便只有约 30% 的毛利率,依然实现了极强的盈利与现金流能力,2021 年净利润就达到 19 亿元,自身造血充足、几乎不存在资金缺口,本就对资本市场没有依赖和兴趣。

就是这么个对资本市场毫无兴趣的公司,被一个不到三十岁的投资人敲开了门。不是靠PPT,不是靠机构的品牌光环,是靠住进创始人家里换来的信任。

三年三变动:从CFO到CEO

2023年2月,张渊正式加入蜜雪集团,出任首席财务官。这个时间点值得注意。2020年高瓴投资蜜雪,到2023年张渊入职,中间隔了两年多。他不是投完钱就跳过来的。

这两年多里,蜜雪的门店从4000多家膨胀到数万家,开始筹备上市,组织复杂度急剧上升。公司需要一个既懂资本市场规则、又对蜜雪的业务和人足够熟悉的人来操盘财务体系——放眼望去,张渊几乎是唯一符合条件的人选。

投资人"塞"一个人进来当CFO,在一级市场并不罕见,目的通常很明确:帮公司顺利上市,确保上市后不出幺蛾子,然后安静地待着。但张渊没有安静地待着。

他从财务切入,看到的不是单一的利润率表格,而是门店扩张、供应链效率、资金周转、海外风险和品牌协同之间的整体关系。一个CFO愿意把视野拉到这个宽度,意味着他在做的事情已经越过了财务本身——他在给这家公司重建一套决策的底层逻辑。

CFO这个职位,在蜜雪的历史上从来不是核心权力节点。蜜雪过去二十多年的真实权力结构,长在供应链和加盟体系里。谁管得住上游原料的采购价格,谁能协调几万家加盟商的货款节奏,谁就是这家公司真正的骨架。这套体系的建立者,大多是跟着张红超、张红甫兄弟从郑州街头一路打出来的运营老兵——他们对门店选址的直觉、对加盟商心理的拿捏,不是从财务模型里读出来的,是用脚跑出来的。

张渊进来的时候,带着的是另一套语言:IRR、资本效率、单店模型、上市合规。这套语言在高瓴的会议室里是通用货币,但在蜜雪的运营会上,它首先需要被"翻译"。

冲突不一定以对抗的形式出现,更常见的是一种隐性的摩擦——当一个CFO用财务视角质疑某个区域的扩张节奏,老兵们的第一反应往往不是反驳数据,而是用一句"你没在那个市场待过"来终结讨论。这句话不是傲慢,是真实的信息不对称。门店直觉的形成需要时间和脚程,财务模型再精密,也建立在别人跑出来的数据上。

张渊能化解这种不对称的,不是学历,不是高瓴的招牌,而是他在进入蜜雪之前已经建立的私人关系链。张红甫的信任是他最早的通行证——在一家创始人文化仍然主导一切的公司里,当老板明确站在你这边,组织内部的摩擦系数会大幅下降。但这只解决了合法性问题,不能解决能力认同问题。

真正的转折,发生在2024年下半年。那场外卖大战是蜜雪的照妖镜——它照出了这家公司在数字化上欠下的所有债:线上订单激增、到店客流下滑,而蜜雪的整个数字运营体系几乎是空白的。运营老兵的优势在线下,但线上化需要另一种判断力,恰好是张渊在高瓴反复研究过的命题。

当一家公司的短板精确地落在空降者的长板上,组织内部对他的定义就会开始悄悄改变。

2025年6月,张渊升任集团执行副总裁,管辖范围从财务扩展到整体运营协调。这一步的跨度,比后来从执行副总裁到CEO更值得注意——它意味着创始人已经开始把真正的运营权力交出去,而不只是让他管账。

2026年3月,35岁的张渊出任CEO。三年,从CFO到CEO,蜜雪高管序列中入职时间最短的人,走完了别人十年都走不完的路。张红超、张红甫兄弟把指挥权交给他这件事本身,比任何公告措辞都更能说明问题。

图片来源:蜜雪冰城公告

6万家门店的AI改造,才是真正的硬仗

在业绩会上,张渊用了一个让投资者意外的开场方式:先说自己错在哪里。"本质上,是过去这些年在业务发展中没有充分做好抬头看路,没有更有预见性地晴天修屋顶。"这话从一个刚上任的CEO嘴里说出来,需要胆量。但更重要的是,它精确地定义了他接下来要做什么。

他给出的药方有三剂:第一剂是产品升级。 2026年,蜜雪将对核心产品线进行“真鲜纯“升级,大方向是把常温原料切换为冷链原料。以招牌产品棒打鲜橙为例,核心原料从常温橙柚果酱升级为冷冻复合橙果汁。这不只是一次配方微调——它意味着生产线、仓储体系和冷链配送网络的一整套改造。幸运咖也将推出特调咖啡和手冲咖啡,围绕鲜奶、鲜豆、鲜果做升级。在一个客单价只有几块钱的品牌里搞冷链升级,成本控制的难度可以想象。

图片来源:蜜雪冰城小程序

第二剂是数字化。 蜜雪的数字化困境,本质上是中国线下消费品共同面对的AI转型阵痛的极端版本:体量越大,历史包袱越重,改造成本越高。

以选址模型为例。蜜雪6万家门店的选址经验,过去几乎全靠区域加盟商的本地直觉积累,分散、难以标准化,更无法形成可复用的数据资产。用AI重建这套体系,意味着先把非结构化的经验知识转化为可训练的数据——这一步本身就是一场硬仗。

效期管理和门店巡检同理。当门店数量达到6万量级,哪怕是1%的原料浪费率,放大到全网就是数亿元的损耗。AI在这里不是锦上添花,是真实的利润空间。

张渊的高瓴背景在这里有一个不太被注意的优势:他见过足够多数字化转型的成败案例,知道哪些是真正的基础设施建设,哪些是花哨的PPT工程。对一个既要向加盟商解释涨价逻辑、又要向资本市场讲清楚效率故事的CEO来说,这种判断力可能比运营老兵的直觉更重要。

第三剂是组织调整。 这一剂最安静,也最关键。张渊在业绩会上说了一段颇具修辞色彩的话:“要成就伟大的事业,团队中既需要有人低头赶路,也需要有人抬头看路,更需要有人仰望星空。“剥开修辞看本质——他要做的是给蜜雪的管理结构分层。创始人退到战略层面“仰望星空“,他自己和各国负责人承担日常经营与资源调配。赋予一线更多决策权,同时在顶层建立更专业的管控体系。

这三剂药的共同指向很明确:蜜雪冰城的下一阶段,核心命题不是“怎么开更多店“,而是“怎么让已有的体系跑得更聪明“。

无固定任期的CEO

蜜雪冰城的公告里有一句不太起眼的话:“张渊将以首席执行官的新身份与本公司订立服务协议,无固定任期。“无固定任期——这七个字给了新任CEO足够的操作空间,同时也保留了如果效果不达预期时的调整余地。它的潜台词是:我们信任你,但我们也在看。

图片来源:蜜雪冰城官网

2026年春天,摆在张渊面前的局面并不轻松。他在业绩会上自己也坦承:去年四季度门店营业额增长放缓,线上化趋势对蜜雪擅长的线下到店模式形成冲击,外卖补贴退坡的影响仍在持续。

但他的措辞里有一句值得注意的话:“外卖补贴的退坡带给我们的影响,从长期来看并不是一件坏事。“

这句话的逻辑是:当外部补贴消失后,能活下来而且活得好的公司,才是真正有竞争力的。蜜雪冰城过去二十多年之所以能在低单价区间活成行业巨头,靠的就是极致的成本效率和供应链整合能力。当整个行业回归让利退潮后的真实竞争状态,这些能力反而是蜜雪最大的护城河。

一个在高瓴看过无数消费公司的人,大概比大多数人更清楚这个道理:真正的壁垒不是谁补贴更多,而是谁不补贴还能站着。

这场人事更替,表面上是一次CEO换届。但如果把它放进蜜雪二十多年的历史坐标里看,它更像是一次物种变异的信号——一家靠兄弟情义和街头直觉长大的公司,开始尝试用金融语言和数据逻辑来重写自己的操作系统。

这能不能成?

这个答案不会在业绩会上公布。它藏在接下来每一个季度的单店模型里,藏在那些AI选址推荐和加盟商之间的摩擦里,藏在下一次外卖补贴来袭时,蜜雪能不能比上一次反应更快。创始人把棋盘交给了他。棋局才刚开始。

作者:Jiayi Zhang

参考文献:

[1]赢销力,蒸发千亿,创始人卸任交权,饮料巨头富贵背后的危机,https://mp.weixin.qq.com/s/4NcgWKtf72GcL_USOu2dsQ

[2]南方新消费,蜜雪冰城换帅!35岁清华学霸任新CEO,

https://mp.weixin.qq.com/s/F39e-WtJK97h7netf3XFdw

[3]小食代,蜜雪冰城335亿成绩单出炉后,业绩会今天谈到管理层调整、门店提质增效还有幸运咖升级,

https://mp.weixin.qq.com/s/u0IkDCjNoIXmOH-LIIMr9Q

[4]涌流商业,直击蜜雪冰城90后CEO首秀:反思外卖大战后遗症,

https://mp.weixin.qq.com/s/PJwdDbPjeeABfHBVrL2RIg

[5]野马财经,千亿“雪王”换帅:“投行精英”能解6万门店中年危机?,

https://mp.weixin.qq.com/s/9gfi-L4_KCoa1KAHxr6X8A

[6]新10亿商业参考,“史上最强”90后CEO,执掌千亿雪王?,

https://mp.weixin.qq.com/s/WNsPuP5H7rhI-1PvRzZNQw

[7]凤凰weekly财经,雪王「掉血」,

https://mp.weixin.qq.com/s/KQ-s4opAw_SwShXtQxRHiw

[8]财中社,张红甫卸任交权 90后清华研究生张渊接掌蜜雪冰城CEO,https://m.caizhongshe.cn/article-4726028678869008629.html

[9]投中网,“渊哥是我们的榜样”,

https://www.chinaventure.com.cn/news/78-20260325-390653.html

[10]21世纪经济报道,高瓴投资成为蜜雪冰城最大外部股东,

https://m.21jingji.com/article/20250303/herald/6562dc82441c47d747d4d6953835362e.html

[11]暗涌Waves,蜜雪冰城的唯一一轮融资:被选择的幸运,

https://mp.weixin.qq.com/s/rpKoID_4spZi7v5bYNa40A

[12]琦叔Gre,琦叔高徒说:从GRE336少年到蜜雪冰城CFO,

https://mp.weixin.qq.com/s/fMXBNLFzTBqSug6v_kQE0g

稿件经采用可获邀进入Z Finance内部社群,优秀者将成为签约作者,00后更有机会成为Z Finance的早期共创成员。