五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库导师:“为什么训练集99%,验证集却崩了?”我:“模型没调好?”导师:“先别怪模型,八成是异常值把数据带歪了!”

很多同学学机器学习的时候,会把重点都放在模型上,比如随机森林、XGBoost、神经网络怎么调参。

但真到实际项目里,模型之前的数据清洗,往往才是最影响结果的环节。

这里,我们就专门把数据清洗里的异常值处理讲透。

01什么是异常值

一句话概括:

异常值,就是那些和大多数样本“很不一样”的数据点。

大家可以这样理解:

如果大部分人的月薪都在 8k 到 20k 之间,突然有一条写着月薪 300 万。

这条数据要么是录入错了,要么这个人身份特殊,总之它和其他数据明显不在一个层级上。

这类数据,我们就会怀疑它是异常值。

但是这里有个特别重要的点:

异常值不一定是错的。

它有可能是录入错误,也有可能是真实但稀有的现象。

这句话很关键,口语化翻译一下就是:

不是所有“离谱”的数据都该删。

为什么异常值会影响机器学习模型?

因为很多模型对极端值非常敏感。

比如:

均值会被极端值拉偏 标准差会被极端值放大 线性回归会被少数离群点“拽歪” 基于距离的模型,比如 KNN、KMeans,会被异常值干扰距离结构 梯度优化时,极端样本会让损失函数变化很大,训练不稳定

总之就是说,异常值最可怕的地方,不是它少,而是它会“带偏整体判断”。

02一个通俗例子

我们这里先不用模型,先用一个特别通俗的小例子给大家建立直觉。

假设有 5 个小朋友的身高,单位是厘米:

前 4 个都很正常。

最后一个是 300 cm,显然不合理。

先看平均值

平均值是:

你会发现,平均身高居然变成了 157.2 cm。

这明显不对。

因为前面 4 个人明明都在 120 左右,结果被一个 300 直接拉高了。

这就是异常值最直观的影响。

再看中位数

把数据排序:

中位数是中间那个数:

这个值就合理很多。

所以这里你会得到一个非常重要的认知:

均值对异常值敏感 中位数对异常值更稳健

当数据里有极端值时,均值容易被带跑偏,中位数更靠谱。

03异常值到底怎么判断

很多同学一看到异常值处理,就开始找“万能算法”。

但这件事其实没有万能答案。

因为判断异常值,通常取决于 3 件事:

业务含义 数据分布 模型类型

我们先把常见方法过一遍。

1)基于业务规则判断

这是最靠谱的一类方法。

比如:

年龄不能小于 0,也不能大于 120 身高不能是 500 cm 商品销量不能是负数 考试分数不能超过满分

这种属于规则型异常值。

它的特点是:不用统计方法,直接靠常识或业务约束判断。

2)基于统计分布判断

这类方法最常见。

Z-Score 方法

如果一个值离均值太远,就认为它异常。

公式是:

其中:

:当前样本值 :样本均值 :样本标准差

通常如果:

就会把它看作异常值。

这个方法的核心逻辑是:

看一个点离“平均水平”有多远。

但它有个前提:数据最好接近正态分布。

如果数据本身偏态很严重,这个方法就没那么稳。

IQR 四分位距方法

这个方法在实战里非常常用,而且更稳健。

第一四分位数: 第三四分位数: 四分位距:

然后设上下界:

超出这个范围的数据,就可以认为是异常值。

这个方法的优点是:

不太怕极端值 不要求正态分布 对偏态数据也常常好用

它不是拿均值做中心,而是看中间 50% 数据的稳定范围。

所以一般比 Z-Score 更稳。

3)基于模型判断

当数据是多维的,单看某一个特征不容易发现异常值时,就可以考虑模型方法。

常见的有:

Isolation Forest(孤立森林) Local Outlier Factor(LOF) One-Class SVM DBSCAN 聚类检测离群点

今天我们后面案例会重点用 Isolation Forest。

因为它在实战里很好用,而且 sklearn 直接支持。

就是说,越容易被“单独隔离”出来的点,越可能是异常值。

比如一堆点都聚在中间,只有几个点飞得很远。

这些飞出去的点,很容易被树结构快速切分出来,于是异常分数就会更高。

04异常值怎么处理

很多人一提异常值处理,就条件反射:删掉,说实话很管用,但是还是有些方法可以试试的。

1)删除异常值

适合场景:

明确是录入错误 数据量足够大 异常值占比很小 删除不会破坏数据分布

比如年龄是 999,身高是 0,收入是负数。

这种一般直接删。

但要注意:如果异常值本身是真实稀有样本,删掉可能会损失重要信息。

2)截断 / 缩尾

比如把特别大的值压到上限,把特别小的值抬到下限。

举个例子:

小于第 1 百分位的,统一替换成第 1 百分位 大于第 99 百分位的,统一替换成第 99 百分位

这样做的好处是:

保留样本数量 降低极端值影响 比直接删除更温和

不把它扔掉,而是把它“拉回合理区间”。

3)替换为统计量

比如替换成:

中位数 均值 分组中位数 业务约定值

通常在数值特征里,中位数会更稳。

4)做变换

像对数变换就是非常常见的一种:

它适合处理右偏严重的数据,比如:

收入 金额 浏览量 销量

因为这类数据往往少数值特别大,取对数后,大值会被压缩,小值差异还能保留。

5)使用对异常值不敏感的模型

这也是一种思路。

比如:

树模型通常比线性回归更抗异常值 使用 RobustScaler 而不是 StandardScaler 使用 Huber loss、MAE 等更稳健的损失函数

这类做法的意思是,不一定非要把异常值处理掉,也可以让模型变得更稳。

05完整案例

这里,我们做一个房价预测任务,数据集包含这些特征:

area:面积rooms:房间数age:房龄distance:距离市中心距离income_level:周边收入水平price:房价(目标值)

其中,我们会故意往数据里注入一些异常值,比如:

超大面积豪宅 极端高价房 错误录入的超远距离 异常房龄

然后比较:

原始数据训练模型效果 处理异常值后训练模型效果

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.ensemble import IsolationForest, RandomForestRegressor

from sklearn.model_selection import train_test_split

from sklearn.metrics import mean_absolute_error, r2_score

from sklearn.preprocessing import RobustScaler

from sklearn.pipeline import Pipeline

# 1. 数据

np.random.seed(42)

n = 1500

area = np.random.normal(100, 20, n).clip(40, 180)

rooms = np.random.choice([1, 2, 3, 4, 5], size=n, p=[0.1, 0.25, 0.35, 0.2, 0.1])

age = np.random.normal(12, 6, n).clip(0, 35)

distance = np.random.normal(8, 3, n).clip(0.5, 25)

income_level = np.random.normal(60, 15, n).clip(20, 120)

price = (

area * 18000

+ rooms * 80000

- age * 15000

- distance * 30000

+ income_level * 12000

+ np.random.normal(0, 150000, n)

)

df = pd.DataFrame({

"area": area,

"rooms": rooms,

"age": age,

"distance": distance,

"income_level": income_level,

"price": price

})

# 2. 注入异常值

outlier_idx = np.random.choice(df.index, 20, replace=False)

df.loc[outlier_idx[:5], "area"] = np.random.uniform(300, 800, 5)

df.loc[outlier_idx[5:10], "price"] = np.random.uniform(15000000, 40000000, 5)

df.loc[outlier_idx[10:15], "distance"] = np.random.uniform(40, 100, 5)

df.loc[outlier_idx[15:20], "age"] = np.random.uniform(50, 120, 5)

# 避免价格为负

df["price"] = df["price"].clip(200000, None)

# 3. 可视化设置

plt.rcParams["figure.figsize"] = (10, 6)

# 图1:面积-价格散点图

plt.figure()

sns.scatterplot(data=df, x="area", y="price", hue="rooms", size="income_level", palette="bright", alpha=0.8)

plt.title("图1:面积与房价关系(含异常值)")

plt.show()

# 图2:各特征箱线图

fig, axes = plt.subplots(2, 2, figsize=(14, 10))

sns.boxplot(y=df["area"], ax=axes[0, 0], color="#FF6B6B")

axes[0, 0].set_title("图2-1:面积箱线图")

sns.boxplot(y=df["age"], ax=axes[0, 1], color="#4ECDC4")

axes[0, 1].set_title("图2-2:房龄箱线图")

sns.boxplot(y=df["distance"], ax=axes[1, 0], color="#FFD93D")

axes[1, 0].set_title("图2-3:距离箱线图")

sns.boxplot(y=df["price"], ax=axes[1, 1], color="#6C5CE7")

axes[1, 1].set_title("图2-4:房价箱线图")

plt.tight_layout()

plt.show()

# 图3:相关性热力图

plt.figure(figsize=(10, 8))

corr = df.corr(numeric_only=True)

sns.heatmap(corr, annot=True, cmap="Spectral", fmt=".2f")

plt.title("图3:特征相关性热力图")

plt.show()

# 4. 用 Isolation Forest 检测异常值

features = ["area", "rooms", "age", "distance", "income_level", "price"]

iso = IsolationForest(

n_estimators=200,

contamination=0.04,

random_state=42

)

df["outlier_flag"] = iso.fit_predict(df[features])

# 正常点=1,异常点=-1

# 图4:异常值检测结果可视化

plt.figure(figsize=(10, 6))

sns.scatterplot(

data=df,

x="area",

y="price",

hue="outlier_flag",

palette={1: "#00C853", -1: "#D500F9"},

style="outlier_flag",

s=100,

alpha=0.85

)

plt.title("图4:Isolation Forest 检测出的异常值")

plt.show()

# 5. 划分原始数据和清洗后数据

df_clean = df[df["outlier_flag"] == 1].copy()

X_raw = df[["area", "rooms", "age", "distance", "income_level"]]

y_raw = df["price"]

X_clean = df_clean[["area", "rooms", "age", "distance", "income_level"]]

y_clean = df_clean["price"]

# 6. 建模对比

def train_and_evaluate(X, y, title="dataset"):

X_train, X_test, y_train, y_test = train_test_split(

X, y, test_size=0.2, random_state=42

)

model = Pipeline([

("scaler", RobustScaler()),

("rf", RandomForestRegressor(

n_estimators=300,

max_depth=8,

random_state=42

))

])

model.fit(X_train, y_train)

pred = model.predict(X_test)

mae = mean_absolute_error(y_test, pred)

r2 = r2_score(y_test, pred)

print(f"{title} -> MAE: {mae:.2f}, R2: {r2:.4f}")

return model, X_test, y_test, pred

model_raw, X_test_raw, y_test_raw, pred_raw = train_and_evaluate(X_raw, y_raw, "原始数据")

model_clean, X_test_clean, y_test_clean, pred_clean = train_and_evaluate(X_clean, y_clean, "清洗后数据")

# 图5:真实值 vs 预测值(原始数据)

plt.figure(figsize=(10, 6))

plt.scatter(y_test_raw, pred_raw, c="#FF5722", alpha=0.7, s=70, edgecolors="k")

plt.plot([y_test_raw.min(), y_test_raw.max()], [y_test_raw.min(), y_test_raw.max()], 'b--', lw=2)

plt.title("图5:原始数据 - 真实房价 vs 预测房价")

plt.xlabel("真实房价")

plt.ylabel("预测房价")

plt.show()

# 图6:真实值 vs 预测值(清洗后数据)

plt.figure(figsize=(10, 6))

plt.scatter(y_test_clean, pred_clean, c="#00BCD4", alpha=0.7, s=70, edgecolors="k")

plt.plot([y_test_clean.min(), y_test_clean.max()], [y_test_clean.min(), y_test_clean.max()], 'r--', lw=2)

plt.title("图6:清洗后数据 - 真实房价 vs 预测房价")

plt.xlabel("真实房价")

plt.ylabel("预测房价")

plt.show()

# 图7:残差分布对比

res_raw = y_test_raw - pred_raw

res_clean = y_test_clean - pred_clean

plt.figure(figsize=(12, 6))

sns.kdeplot(res_raw, fill=True, color="#E91E63", label="原始数据残差", alpha=0.5)

sns.kdeplot(res_clean, fill=True, color="#2196F3", label="清洗后数据残差", alpha=0.5)

plt.title("图7:残差分布对比")

plt.legend()

plt.show()

# 图8:特征重要性

rf_model = model_clean.named_steps["rf"]

importances = rf_model.feature_importances_

feature_names = X_clean.columns

imp_df = pd.DataFrame({

"feature": feature_names,

"importance": importances

}).sort_values("importance", ascending=False)

plt.figure(figsize=(10, 6))

sns.barplot(data=imp_df, x="importance", y="feature", palette="viridis")

plt.title("图8:清洗后模型的特征重要性")

plt.show()

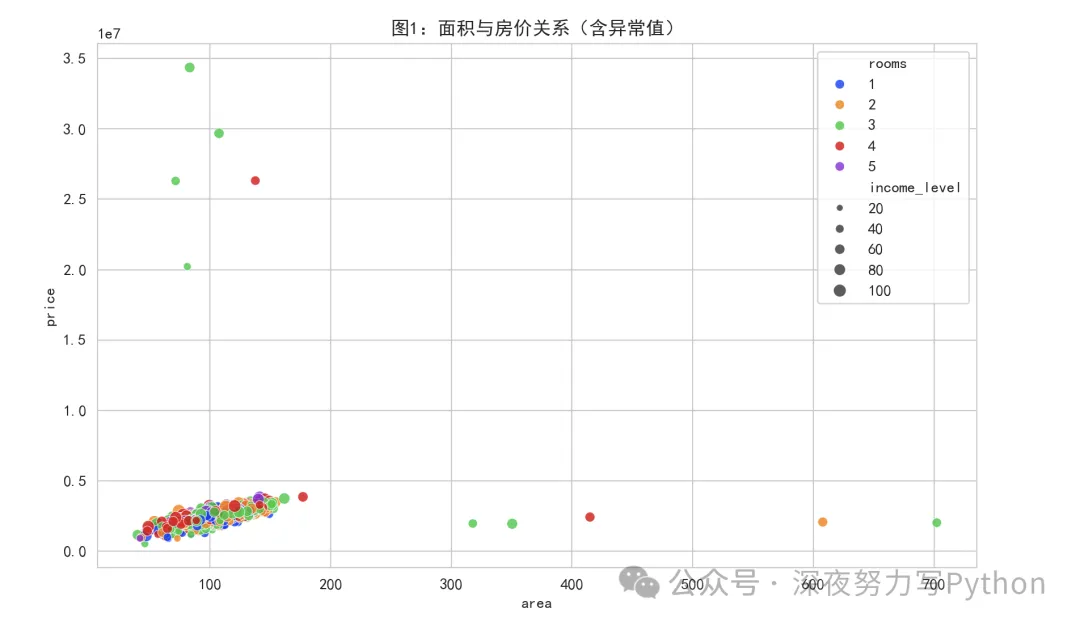

面积与房价关系散点图(含异常值):

这张图横轴是面积,纵轴是价格,颜色表示房间数,点大小表示周边收入水平。

大多数样本集中在一个相对连续的区域,面积增大时,房价整体上升。

可以看到,目标值和核心特征之间的关系是否被极端点破坏。

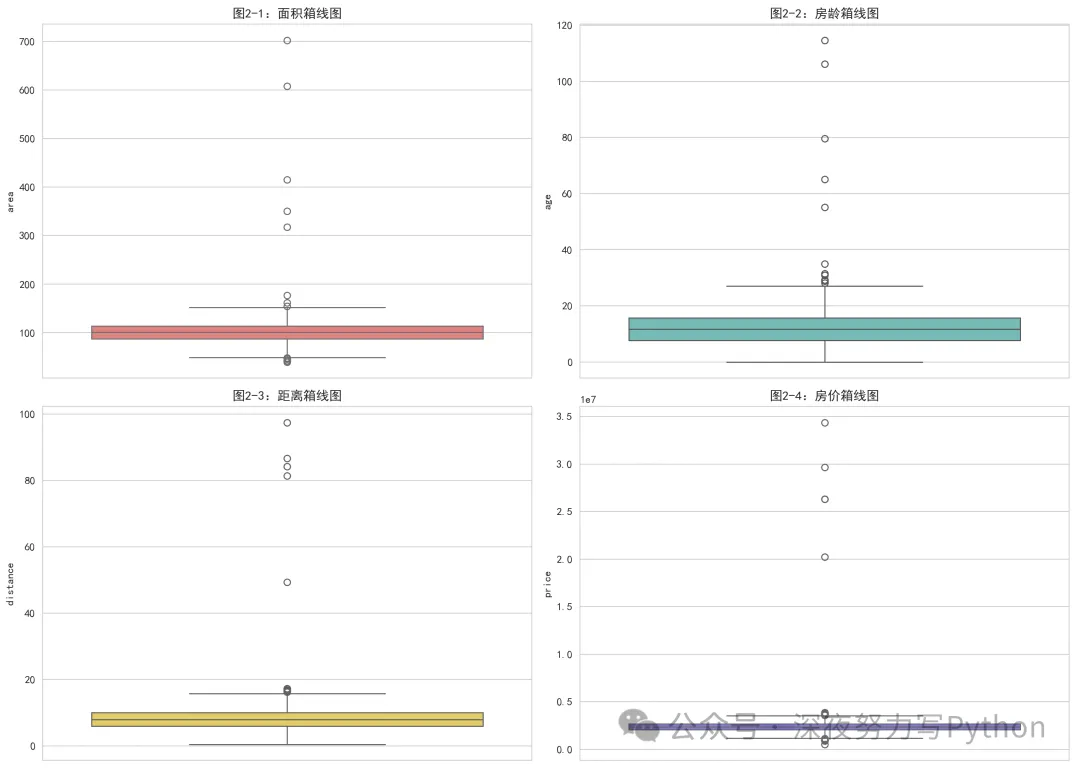

四个箱线图:

箱线图是看异常值非常经典的工具。

它的核心结构:

箱体中间是中位数

箱体上下边界是 和

须通常延伸到 范围

超出须的点,就是潜在异常值

从单变量角度快速排查谁最离谱。

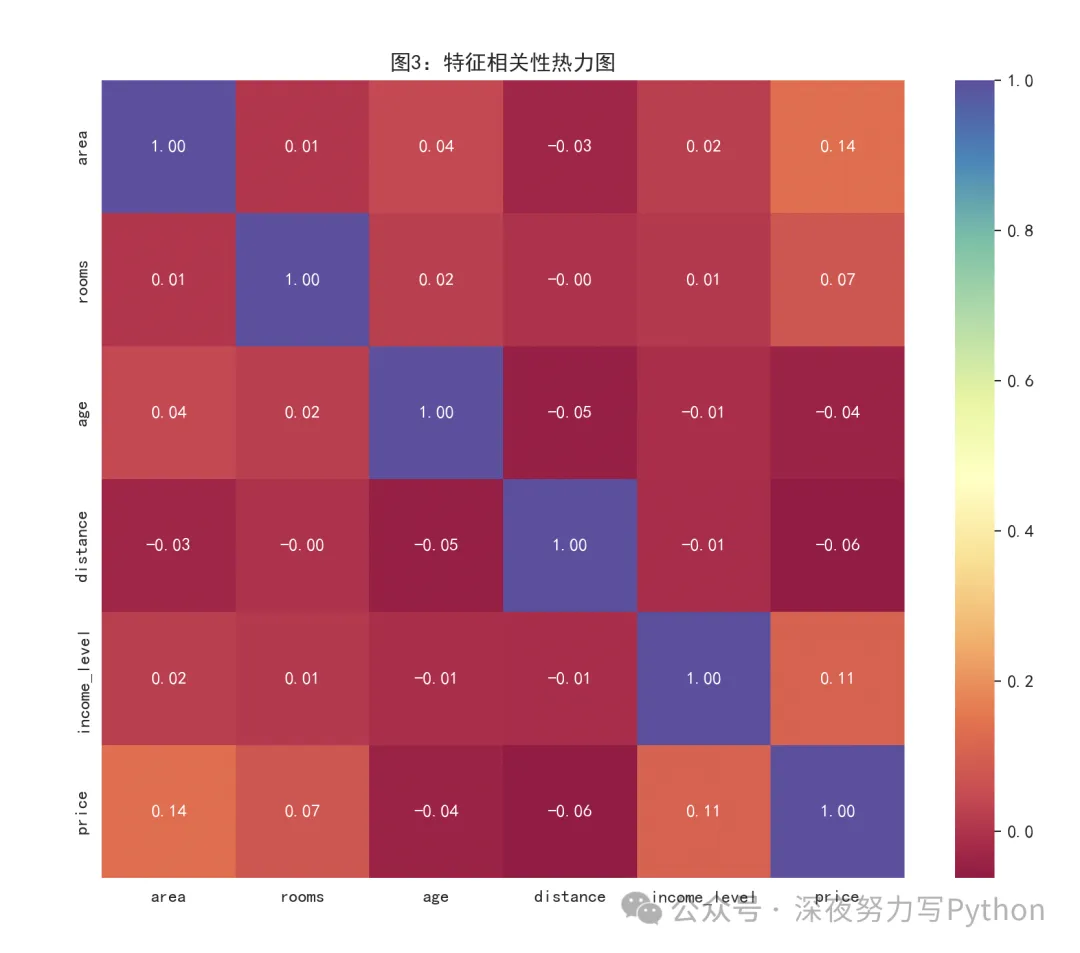

相关性热力图:

热力图可以帮助我们看各个变量之间的线性关系。

正常情况下你会预期:

area和price正相关distance和price负相关age和price负相关

但如果异常值太多,它会把这些相关性扭曲。

比如本来应该明显正相关,结果相关系数变弱。

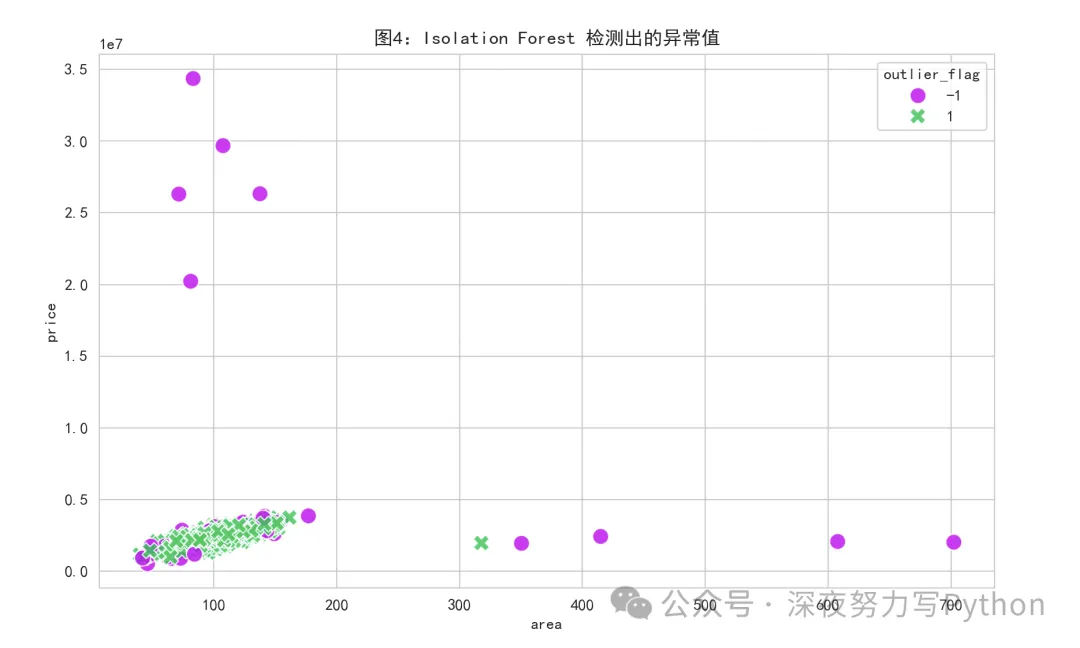

Isolation Forest 检测结果图:

这张图会把正常点和异常点用不同颜色标出来。

一般你会看到:

正常点集中成团

异常点在边缘、孤立位置或者奇怪区域

这张图特别适合做展示。

因为它能直观看到模型到底“抓”了哪些点。

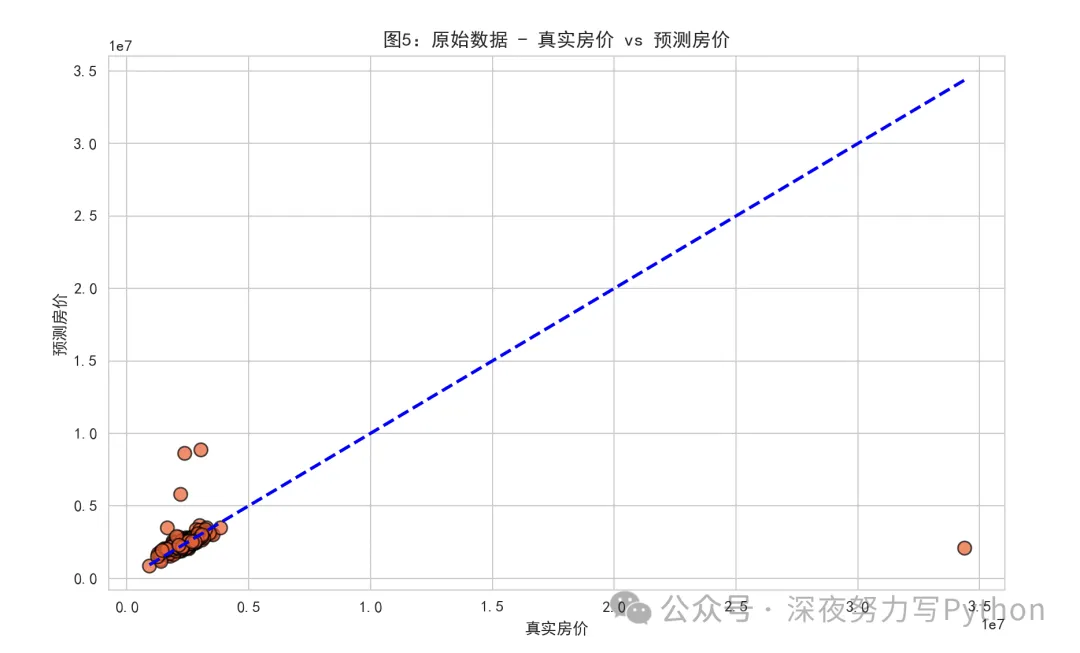

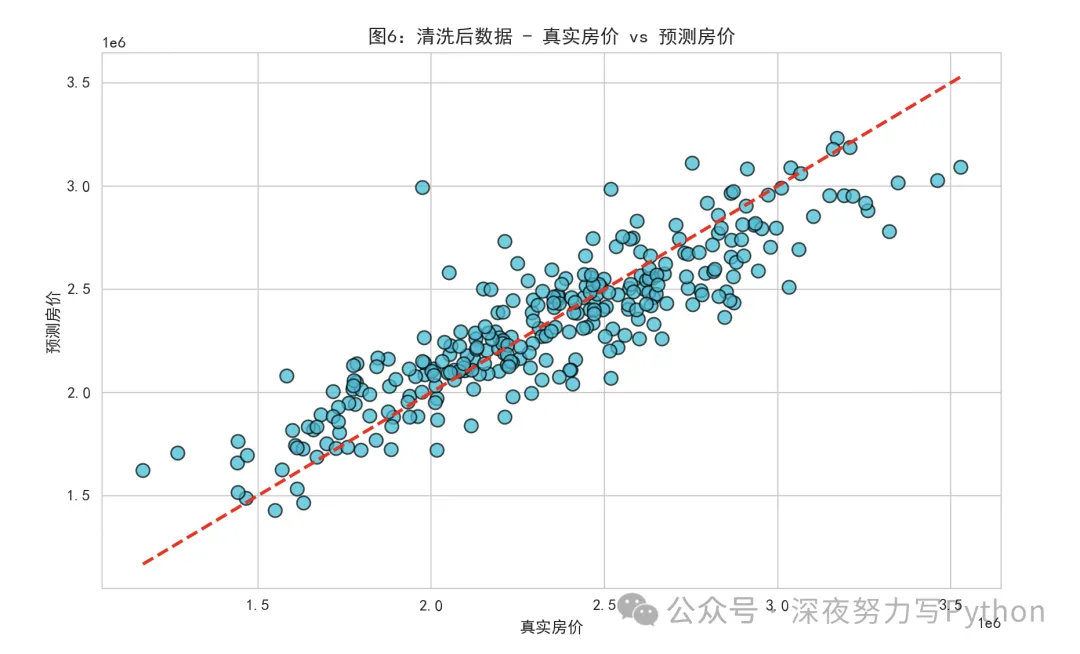

真实值 vs 预测值:

这两张图是模型效果对比图。

如果预测很好,点应该靠近对角线:

也就是“真实值 = 预测值”。

直接看异常值处理有没有提升模型预测质量。

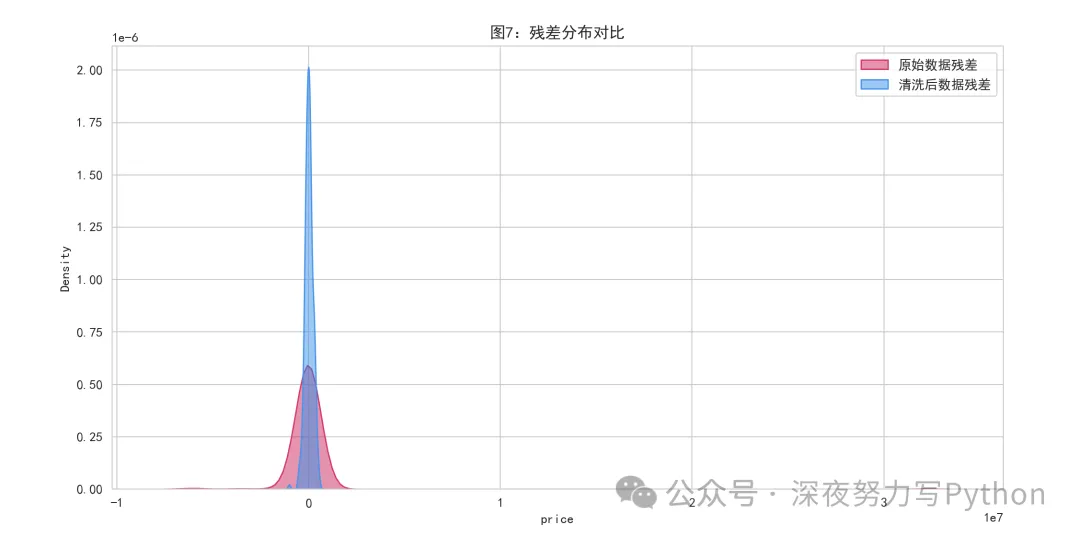

残差分布对比:

残差定义是:

其中:

是真实值

是预测值

理想情况下,残差应该:

尽量集中在 0 附近

分布更窄

两边尾巴不要太长

如果异常值没处理好,残差往往会:

更分散

尾部更长

偏移更明显

所以,可以看到模型误差是不是被异常值拖大了。

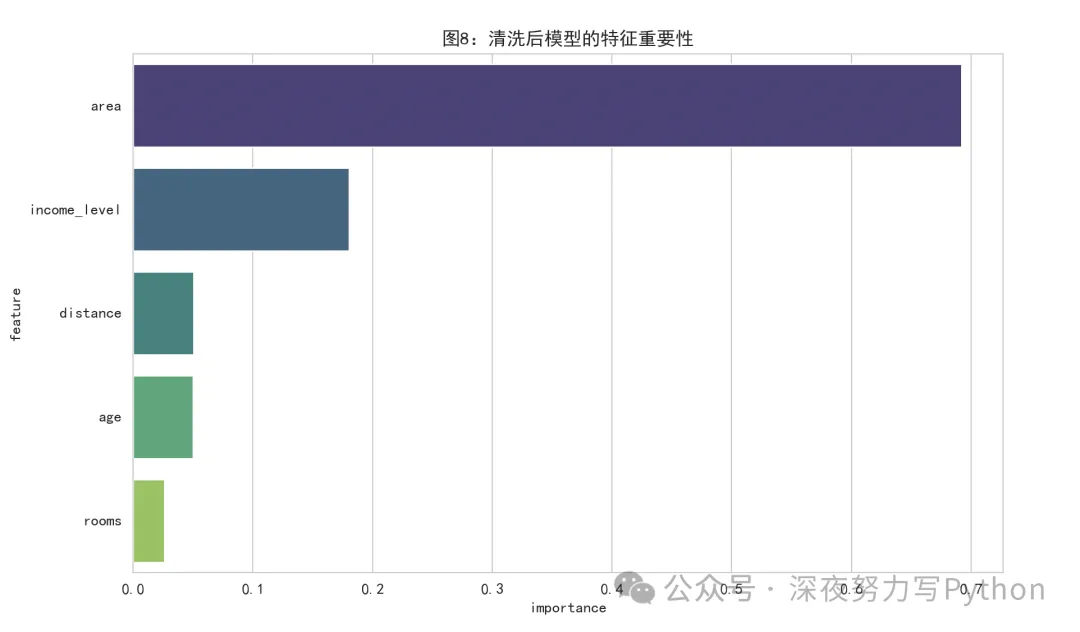

特征重要性图:

这张图展示清洗后随机森林认为哪些特征更重要。

一般你会发现:

面积通常很重要

收入水平也很重要

距离和房龄也会有贡献

如果不处理异常值,有时候特征重要性会被极端样本扭曲。

总结

总的来说,我们在机器学习项目中,异常值处理一般分三步。

第一步,先结合业务规则和可视化判断异常值。

比如通过箱线图、散点图、分位数统计看极端样本,同时确认这些值是不是业务上不合理。

第二步,根据异常值性质选择处理方式。

如果是明显录入错误,会直接删除或修正;如果是真实但极端的样本,根据任务目标决定是保留、截断、做对数变换,还是使用更稳健的模型。

第三步,做处理前后的效果对比。

比如比较模型的 MAE、R2、残差分布,以及特征重要性变化,确认异常值处理是否真的提升了模型稳定性和泛化能力。

如果数据是多维的,通常还会用 Isolation Forest 这类方法辅助检测异常值。

所以说,真正要解决的是:让模型看到更稳定、更有代表性的数据结构。