五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库深度|硅谷顶级投资人Elad Gil:未来10年,AI 应用拼的不是产品力,Token价格才是第一护城河

过去,人们讨论 OpenAI、Anthropic,更多是在讨论模型能力、产品体验和融资估值。但现在,这些公司已经不只是科技公司的样本,而开始成为观察美国经济结构变化的切口。

按照美国约 30 万亿美元 GDP 粗略计算,如果 OpenAI 和 Anthropic 的年收入运行率都接近 300 亿美元,那么它们各自已经约占美国 GDP 的 0.1%。再加上云服务、AI 应用、GPU 基础设施和其他相关收入,AI 产业可能已经从几年前几乎可以忽略不计,迅速增长到美国 GDP 的 0.25%—0.5%。

嘉宾真正关心的问题是:如果 OpenAI 和 Anthropic 到 2026 年底都达到千亿美元级别收入,AI 会不会很快占到美国 GDP 的 1%?到 2030 年、2035 年,这个数字又会变成多少?

这不是一个单纯的产业预测,而是一个更大的问题:AI 是否正在成为下一轮美国经济增长的统计口径、生产力来源和资源分配逻辑。

他提出了几个颇具争议的判断:

OpenAI和Anthropic目前各占美国GDP的0.1%。到2030年,AI收入将占GDP的百分之多少?

美国GDP大约为30万亿美元。据传,OpenAI和Anthropic目前的年收入运行率都在300亿美元左右,也就是各占整体GDP的0.1%。加上云服务和其他业务,AI在短短几年内已经从几乎为零增长到美国GDP的0.25%-0.5%。如果像许多人认为的那样,Anthropic和OpenAI到2026年底收入达到1000亿美元,那么到2026年底,AI的年收入运行率将约占GDP的1%。这个速度简直快得离谱。

到2030年,AI将占GDP的百分之多少?2035年呢?美国的经济基础会如何影响AI影响的放缓?有多少生产力增长最终会从GDP中消失,就像2000年代互联网或80、90年代IT所带来的难以衡量的生产力影响一样?

(顺便说一句——如果AI的影响被错误衡量,那么作为回应,错误的监管政策也可能会被实施——因为AI只会被指责为坏的一面(失业),而不会被归功于好的一面(新型就业、对教育和医疗的影响……)。也许真正的ASI/图灵测试是衡量现实世界美国GDP和生产力增长的能力?:)

AI研究界刚刚经历了一场分布式IPO

当一家公司上市时,许多早期员工可能会突然变得富有。这可能会改变行为——人们会分心去买房子、追逐地位或配偶、参加派对,或者去做一些社会性的副业。并非所有人都会这样,但有一部分人会经历这种变化。

Meta aggressively 招聘人才的行为改变了AI研究人才市场,各大实验室不得不匹配或大幅提高研究人员的薪酬。可以说,AI研究界刚刚经历了一场跨公司的、相当于IPO的事件——各大实验室和大科技公司中的一批人都受到了影响。由于Meta对最受尊敬的研究人员的竞价推高了每个人的薪水,各大AI实验室中大约有50到几百人获得了巨额资金。

就像传统的IPO一样,这个群体中的一部分人会转移部分注意力和生活方式,开始分心或懈怠,而其他人则会继续坚持。总的来说,AI社区非常专注于构建AGI或关注AI for Science。

无论怎样,硅谷悄然出现了一个有趣的新现象:不是一家公司上市了,而是一个非常特定的群体实际上实现了“上市”。顶尖的AI研究人员一下子集体变成了“后经济”人群。(也许最接近的类似群体是早期的加密货币HODLR们?)

计算天花板 = 近期模型能力的人为渐近线?这是否会在短期内强化寡头垄断市场?

过去几年,我们在模型能力方面取得了惊人的进步。这反映在各大实验室及其上层应用公司的用例和收入的蓬勃发展上。

与此同时,随着训练规模和未来推理需求的 extrapolate,实验室越来越受到计算能力的限制。至少在接下来的两年里,计算能力的建设似乎部分受到了海力士、三星、美光等公司内存的限制,因为这些公司正在进行制造能力的建设周期。

这意味着,没有任何一个实验室能够大幅超前购买或使用所有它想要的计算资源,所有大型实验室都有效且日益地处于一个计算资源受限的世界。这种限制可能最终会在短期内对AI模型的进展造成一个人为的渐近线。尽管人们无疑会从他们拥有的计算资源中榨取更高的效率,但这种人为的计算限制可能意味着,至少到2028年之前,没有任何一个实验室能够显著领先——这将在短期内强化LLM市场的寡头垄断。我们也可能会看到实验室在将计算和人力资源分配给应用与模型之间来回“拉手风琴”。同样,芯片和系统的折旧周期将不同于所有人的预期,由于新供应不足,硅的使用寿命将被延长。

与此相反的是,算法或其他方面的突破,如果被限制在一个实验室内(而不是在研究人员的旧金山节日聚会上泄露出去),可能会推动单个公司占据主导地位,特别是如果编码领域起飞,并且存在某种由AI构建未来AI的持续自我改进循环,从而导致起飞。如果我们最终面临一个硬性的计算资源受限环境,那么突破性的起飞可能要等到2028年。当然,由于需求过剩,2028年之后我们也有可能多年处于计算资源受限的状态。看着事态发展真是令人兴奋。

计算资源(token)是新的货币

计算资源(也可以说是token)是硅谷经济价值的一种新的计价单位。token预算会影响很多事情:

a. 作为一名工程师你能完成什么

b. 你公司的支出和潜在收入

c. 你的商业模式

有些公司实际上是伪装成工具的推理提供商。Neoclouds是最明显的形式,但像Cursor这样的公司也提供廉价的推理作为其产品的核心部分,并有效地补贴计算资源,这已成为一种明智的用户获取和使用模式。谁不喜欢额外的token呢?

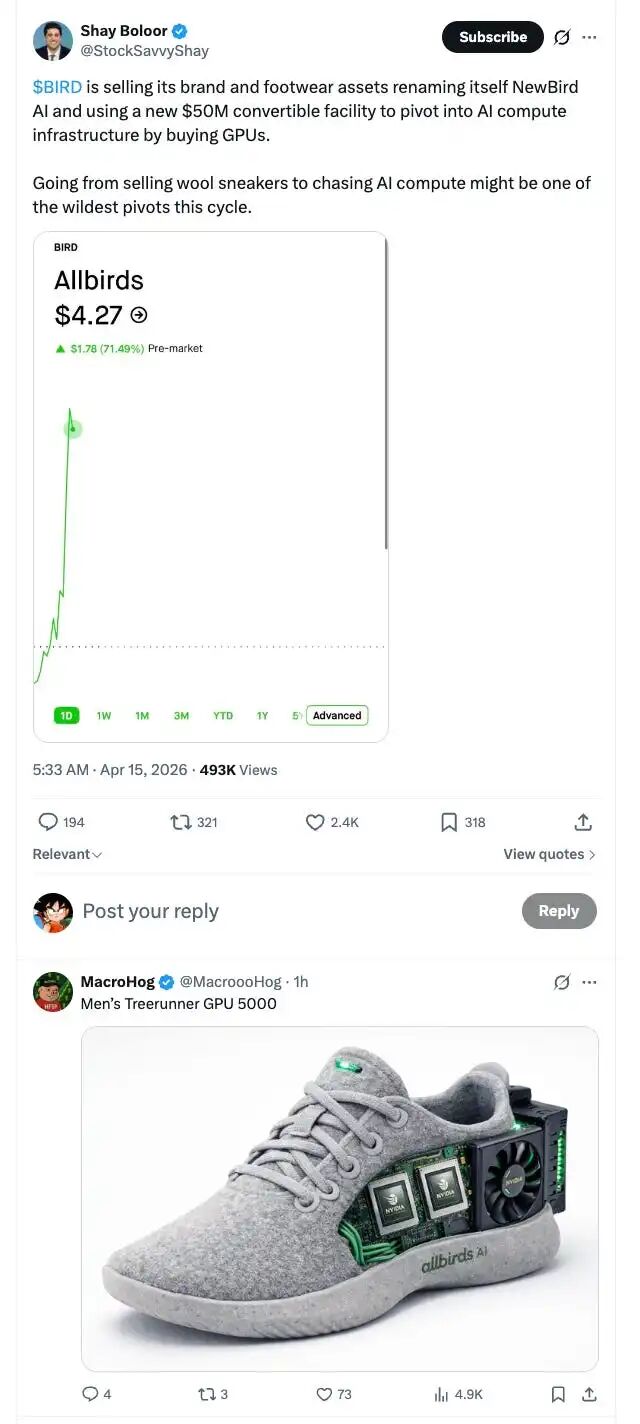

事情已经发展到Allbirds(一家鞋业公司)刚刚通过可转债融资来建造GPU农场的地步。他们会成为AI界的Microstrategy吗?

图片来源:Elad Blog

隐性裁员与发展中国家

到目前为止,大多数“宣称因AI而裁员”的公司,很可能只是在新冠零利率环境下过度招聘后,又重新瘦身。说“看我们在AI方面多厉害,我们不再需要那么多人了”听起来比“我们之前过度招聘了,现在过了几年才来纠正”要好听得多。

也就是说,AI确实在多个领域产生了实际影响,比如客户支持。因AI而缩减团队的公司,实际上首先在削减外包公司——因此这些人员并不直接出现在他们的资产负债表上,而是作为服务付费。这意味着,印度和菲律宾等国家在就业方面可能最快、最直接地受到AI的影响,因为这些国家聚集了许多外包服务组织。

这也意味着,一些发展中国家可能会失去其升级经济和工作所需的“服务阶梯”。如果AI首先夺走了许多外包服务工作,这些经济体的就业就需要转移到其他地方。一个有趣的问题是,这是否会改变人类的迁徙模式?

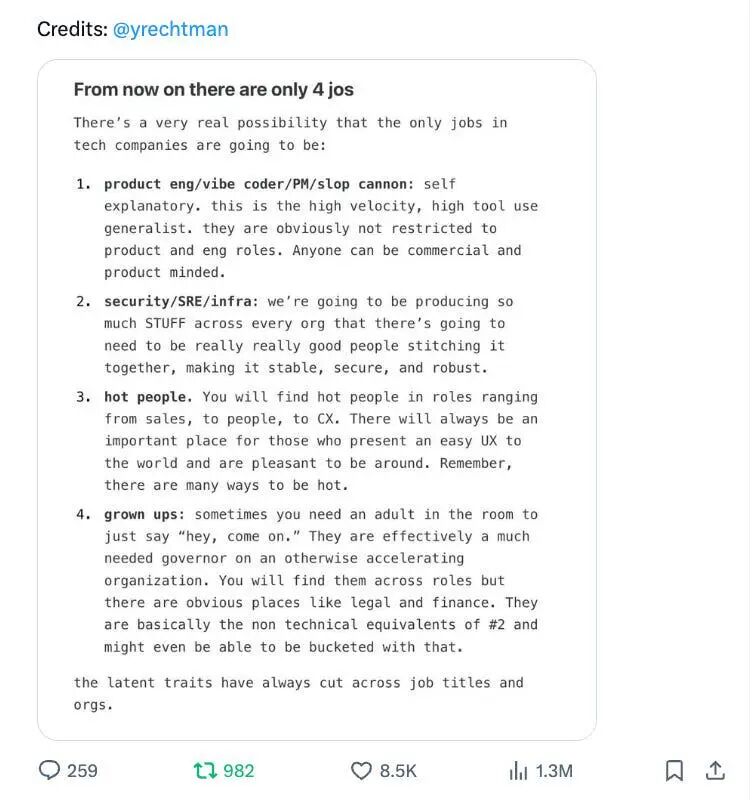

许多公司的员工人数将趋于平稳,然后减少

多位后期阶段的CEO告诉我,他们不会因AI而大规模裁员,而是会停止增长。因此,如果公司的收入增长30%、50%或100%,员工人数可能会持平或略有下降(通过人员自然流失来缩减员工)。现有的员工将变得更有生产力,公司可能会开始用更少的优秀人才来替换。这可能会在中期内推高那些能够极大利用AI的顶尖人才的薪水。对于成长型公司来说,预计销售、部分工程岗位会继续招聘,但其他岗位可能不会那么多。

一些公司开始问:他们组织中的token预算与工资的合理比例应该是多少?目前还不清楚这个指标的合适时间线是什么。

真正的初创公司(例如5人团队)在短期内,在实现产品/市场契合后,应该会像过去一样继续扩大员工规模,只是每个人的杠杆更高。因此,“员工人数持平”这种现象在未来2-4年内将更多地是成长型公司的后期或上市公司现象。低增长的公司当然应该缩减规模。

这可能对HR/软件公司产生影响。另请参阅:

图片来源:Elad Blog

垃圾时代可能是AI与人类共存的黄金时代

我们很可能正处于AI与人类共存的黄金时代。在过去几年之前,AI还难以触及,泛化能力不强,只能完成特定任务。未来,AI可能在大多数任务上变得超人类,并接管一些人们觉得有趣的工作。而今天,AI大量产生有用的垃圾,这意味着人类仍然需要这些垃圾来“去垃圾化”,但这些垃圾为时间和工作提供了真正的杠杆,这意味着现在工作很有趣。如果AI最终取代了人类,或者做了更有趣的工作,这个黄金时刻可能会消退或改变。垃圾时代是人类与AI共存的黄金时代吗?

(当然,有人可能会说,在AI垃圾时代之前,我们正处于人类垃圾时代——换句话说,互联网发展到数十亿网页,但并非数十亿新的人类见解,那个时代产生了大量人类创造的垃圾内容。垃圾时代会随着AGI的到来而结束吗?还是当AGI清理了之前所有的人类垃圾浪潮时才会结束?)

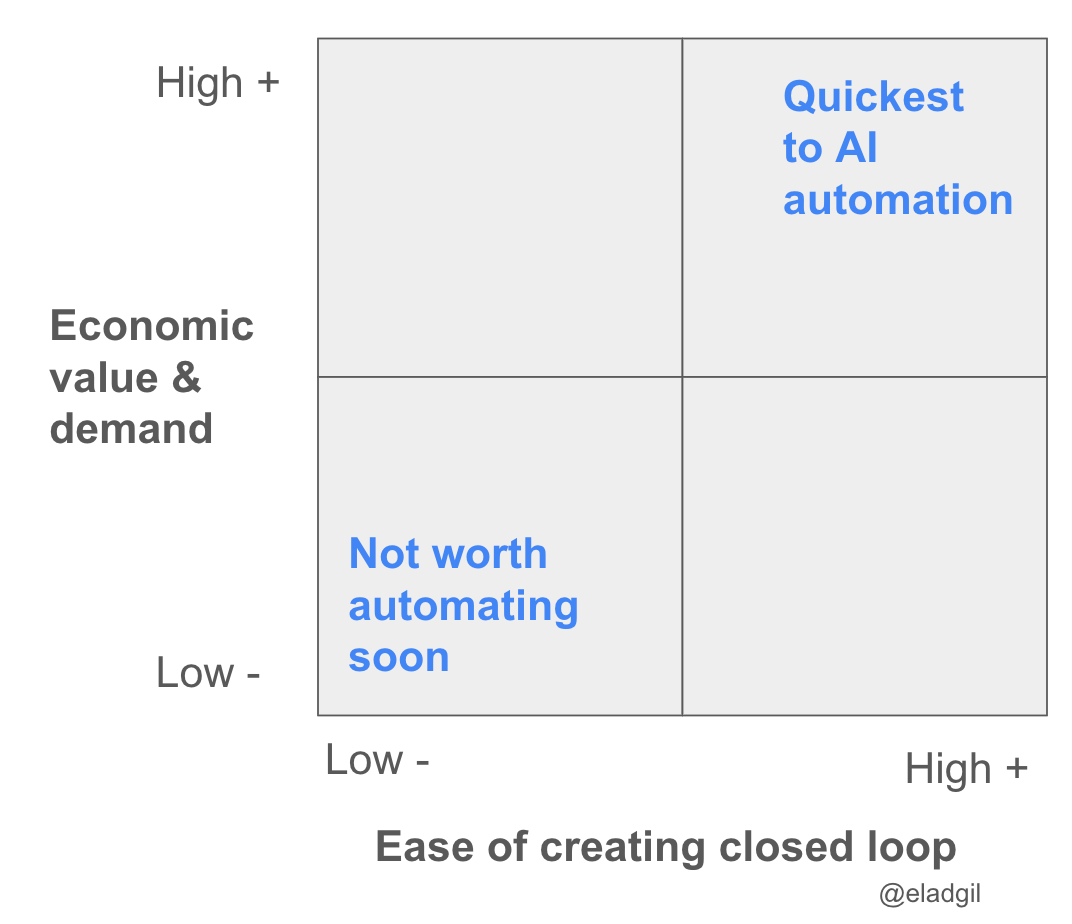

AI将首先吃掉闭环

AI将首先自动化那些更容易形成闭环学习系统的事物。这就是为什么代码和AI研究可能很快加速并被取代——你可以拥有可测试的闭环系统,因此机器可以快速学习和迭代。闭环越紧密,AI学习得越快。你可以根据工作可以被做成闭环的程度与其经济价值,画出一个2x2矩阵,看看AI可能最快影响哪些工作。快速实现闭环 + 高经济价值 = AI影响最快(因此软件工程首当其冲)。

图片来源:Elad Blog

代码的有趣之处在于,今天对优秀软件开发者的需求可能是供给的10到100倍(这就是为什么编码工具在市场上表现如此出色)。未来的AI工程师将管理和编排大量的agent来构建东西(系统和产品思维),而不是自己编写大量代码(自动补全标签页时代)。

一个有趣的问题是,接下来哪些工作或任务将被更多地闭环化?AI在哪些领域最容易被嵌入和教学?

与此相关的是,各个领域的数据收集和标注将继续增长。

工匠型工程师 vs 实用型工程师与AI

那些深度的工匠型“我的代码是我的手艺”和“我喜欢创造定制化东西”的工程师,在AI的世界里会越来越不开心。而系统思维者和产品思维者的工程师会最快乐。许多人两者兼具。

Harness

如果你观察AI编码工具的使用,会发现harness(以及更广泛的产品表面,如用户体验、工作流程等)似乎在短期内变得越来越有黏性。重要的不仅仅是模型本身,还有围绕模型构建的环境、提示等,这些都会影响你的选择。品牌也比许多人想象的要重要。在某个时刻,要么某个编码模型大幅领先,要么它们保持并驾齐驱。对于编码或企业应用而言,从长远来看,harness/工作流程对于防御能力有多重要?

产品往往在突然变得非常有黏性之前,并不具有黏性。

未来,harness的重要形式会在不同领域有所差异。什么是销售的AI harness?什么是AI架构师的harness?这为一些初创公司留下了茁壮成长的空间。

销售的是工作,而不是软件。以劳动力单位作为产品

AI关乎的是在线销售劳动力单位(最终通过机器人技术进入原子世界),而不是取代软件。当Zendesk向客服代表销售席位时,Decagon和Sierra销售的则是客户支持的agentic工作产出和劳动力。

AI极大地扩展了科技TAM(总可寻址市场)。

大多数AI公司应该考虑在未来12-18个月内退出

在1995-2001年的互联网时代,大约有2000家公司上市。其中只有一二十家存活下来。同样,在AI时代,大多数公司,包括那些今天收入正在增长的公司,都会看到市场、竞争和采纳情况对他们不利。

成功的AI公司的创始人,都应该冷静地审视在未来12-18个月内退出的可能性,这可能是实现价值最大化的时机。少数公司绝对不应该退出(例如OpenAI、Anthropic),但许多公司如果可以的话,应该趁着一切都在上升期的时候退出。

当然,这一切都与对各种类型AI服务巨大且不断增长的需求相平衡。虽然水涨船高,许多公司会看起来势不可挡且持久——但从长远来看,它们是否真的如此还有待观察。

反AI的监管和暴力都将增加

到目前为止,AI对现实世界的影响(例如失业)还很小。然而,一些AI专家和一些领导者一直非常直言不讳,甚至带有末日论调,以至于在政界(缅因州刚刚禁止新建数据中心,尽管这也与能源、就业和邻避主义有关)和以暴力为中心的活动人士中(参见最近对山姆·奥特曼的袭击),都出现了强烈的反AI叙事。预计这种情况会急剧增加。如果能有更多的AI领导者在公开言论和政治游说中继续强调未来的乐观一面,那就太好了。总的来说,AI领域将受益于其领导者继续积极努力地控制悲观情绪。

原文:Random thoughts while gazing at the misty AI Frontier

https://blog.eladgil.com/p/random-thoughts-while-gazing-at-the

编译:Tara Wang

稿件经采用可获邀进入Z Finance内部社群,优秀者将成为签约作者,00后更有机会成为Z Finance的早期共创成员。