五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

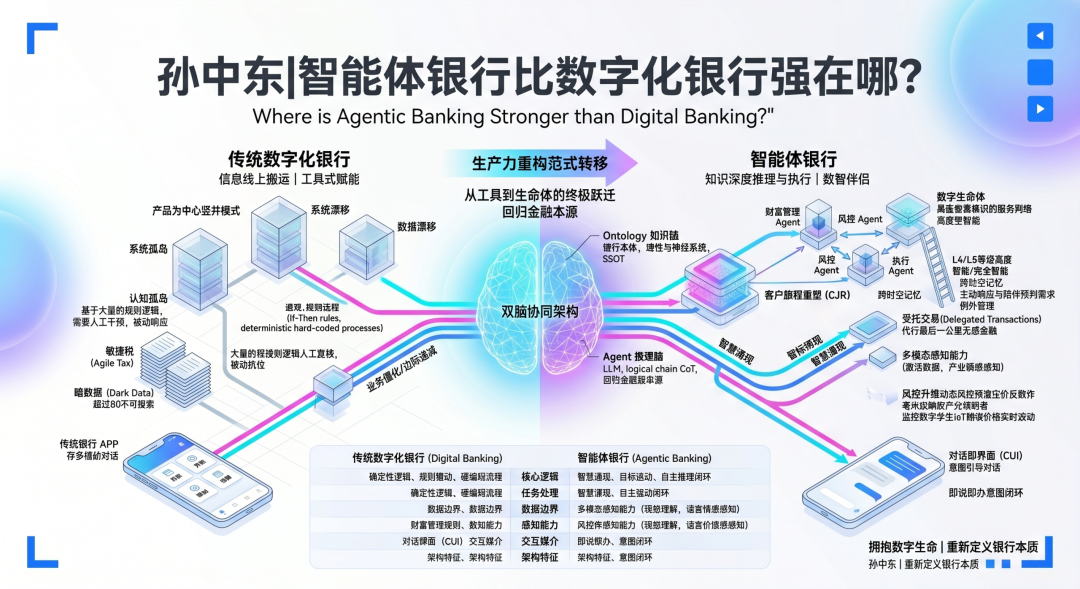

数据库智能体银行比数字化银行强在哪?

来源:孙中东,作者:孙中东

数字化银行的“深水区”困境:流程线上化后的效率边际递减

在过去的十年里,全球银行业经历了一场规模宏大的“渠道革命”。通过移动银行、开放API和云原生架构的建设,银行成功实现了从物理网点向数字终端的迁徙。然而,步入 2025 年后,这种基于“流程线上化”的转型模式正逐渐触及天花板。

这种困境被称为数智化的“深水区”。在这一阶段,银行发现单纯提升前端App的响应速度或增加后台系统的并发能力,已无法带来指数级的业务增长。其根本原因在于,传统的数字化手段本质上是“工具式的赋能”,它改变了服务的载体,却未能改变金融服务的决策逻辑。系统依然是僵化的、被动响应的,它依赖于大量预设的规则和人工复核。

当业务场景变得日益复杂——例如跨国集团的流动性管理或小微企业基于动态流水的授信——传统的“数字化工具箱”便显得捉襟见肘,导致运营效率进入边际递减轨道。

认知孤岛与“敏捷税”:传统架构下沉睡的“暗数据”(Dark Data)

传统数字化架构的失效,最核心的症结在于其无法处理并理解爆发式增长的非结构化数据。据研究显示,全球每天产生约 474 亿 TB 的数据,而在银行内部,超过 80% 的高价值信息(如会议纪要、合同文本、调研报告、音视频资料)被封存在不可搜索的“暗数据”(Dark Data)库中。

由于传统系统过度依赖“静态模式(Static Schemas)”和关系型数据库,这些“暗数据”无法被有效勾稽和推理。每一个部门、每一个业务系统都是一个独立的“认知孤岛”。当 AI 尝试介入决策时,由于缺乏逻辑一致的语义底层,会产生所谓的“上下文腐化(Context Rot)”与“幻觉”问题。

更为严峻的是,银行在维持这些碎片化系统时,支付了高昂的“敏捷税(Agile Tax)”。每当业务部门需要创新一个跨部门旅程,科技部门就需要进行漫长的硬编码开发和数据映射。员工在寻找分散在不同文档系统(DMS)中的关键信息时,往往损失了约 20% 的生产力。这种因“逻辑不通、语义不明”带来的内耗,已成为阻碍银行响应市场变化的巨型堡垒。

从“以产品为中心”到“以客户旅程为中心”:数字化转型未竟的终局任务

尽管数字化银行口头上高喊“以客户为中心”,但在其实际的技术实现中,底层架构依然深深植根于“以产品为中心”的竖井模式。存款、贷款、理财、结算,各产品线拥有独立的数据标准和审批流。

这种错位导致了客户体验的割裂。客户的真实需求往往是一段完整的生命历程(如“我想要买房”或“我想要启动一个跨境贸易项目”),而银行提供的却是零碎的产品申请表单。在数字化的过程中,银行往往只是将内部的“竖井”搬到了线上,客户在不同产品间切换时,依然需要反复提交信息,忍受冗长的 KYC 流程。

数字化转型的“终局任务”应该是实现真正的“客户旅程重塑(CJR)”。这要求银行不仅要具备“线上化”的能力,更要具备“跨场景推理”和“端到端闭环”的能力。目前的数字化架构显然无法承载这一使命。我们需要一种全新的架构——它不仅能看懂数据,更要能理解业务语义;它不仅是助手的工具,更要能作为“数字生命体”自主完成旅程。

步入 2025 年后,这种基于“流程线上化”的转型模式正逐渐触及天花板。如果说数字化银行是为银行安装了“更快的肢体”(渠道与流程),那么智能体银行(Agentic Banking)则是为银行植入了“进化的决策脑”。智能体银行不再是简单的算法堆砌,而是一种能够自主感知环境、逻辑推理、决策执行并持续学习的全新金融形态。

智能体银行的核心特征:从“被动执行”到“主动智能”

与传统的 RAG(检索增强生成)或简单的聊天机器人不同,真正的银行智能体具备三个核心生物化特征:

自主性(Autonomy):智能体不依赖于人类步步指令。在被赋予一个模糊的目标(如“调查该客户的洗钱风险”)后,它能自主拆解任务,决定去哪个数据库调取流水,去哪个外网查询舆情,并自主生成研报。

适应性(Adaptability):它具备“情境感知”能力。当市场利率波动或监管政策突变时,智能体能实时感知变化,并基于逻辑底座自动调整其业务建议,而非等待人类修改硬编码规则。

协同性(Coordination):智能体之间能够像人类部门一样协作。一个“财富管理 Agent”可以实时调用“风控 Agent”的合规建议,并指挥“执行 Agent”完成申购,形成多 Agent 系统的协同进化。

形态演变:从提供工具的“银行助手”到“数字生命体”

回顾银行进化的四次迭代,我们可以清晰地看到这一路径:

银行 1.0 (实体银行):以“网点”为中心,人是唯一的服务媒介。

银行 2.0 (数字化银行):以“渠道”为中心,实现了业务的线上化迁移。

银行 3.0 (智能化银行):以“模型”为中心,通过预测模型实现了初步的千人千面。

银行 4.0 (智能体银行):以“数字生命体”为中心。

在 4.0 时代,银行不再是一系列 App 功能的组合,而是一个具备“自我意识”的服务网络。它不再是客户需要时才调用的工具,而是像“影子伴侣”一样,潜伏在客户的生产、生活旅程中。它理解资产背后的法律关系,预判资金流动的潜在风险,甚至能在客户意识到需求之前,就已经完成了策略的预推演。这种形态的转变,标志着银行从“金融中介”向“数智伴侣”的终极跃迁。

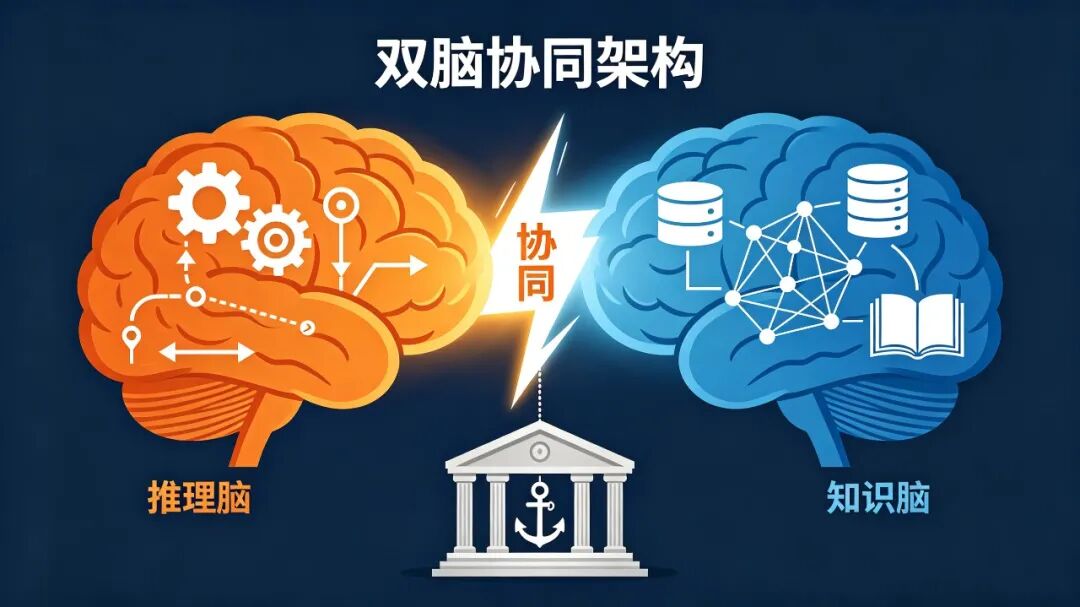

双脑协同架构:Agent 推理脑 + Ontology 知识脑

智能体银行之所以能超越普通的大模型应用,关键在于其独特的“双脑协同”架构。这是解决金融领域“幻觉”问题的唯一解药。

推理脑 (LLM/Agent Core)

这是智能体的“感性与逻辑引擎”。它赋予了系统强大的自然语言理解能力和常识推理能力。大模型负责处理客户的模糊意图,将其转化为可执行的逻辑链条。但正如我们所知,大模型容易产生“幻觉”,且缺乏金融严谨性。

知识脑 (Ontology 银行本体)

这是银行的“理性与神经系统”。本体论(Ontology)通过构建统一的语义模型(SSOT),将银行所有的业务概念、会计科目、风险指标、监管规则及其相互关系进行数字化定义。

逻辑锚点:一旦将业务映射到本体,系统就再也不会对“客户”或“资产”的定义产生歧义。

确定性校验:当推理脑产生一个行动建议时,知识脑会基于严谨的金融逻辑进行“二次审查”。如果 AI 建议的转账路径违反了反洗钱规则,知识脑会立刻熔断。 正如 Palantir CTO 所言:“没有本体,你只是在做科学实验,而非构建生产系统。”双脑协同实现了“灵活性”与“严谨性”的完美统一。

智能体等级模型 (L1-L5):演进的五重境界

参照自动驾驶的分级,我们定义了银行智能体的进化路径:

L1 (规则辅助级):具备简单的感知能力,如 OCR 识别开户资料,但仍需人工逐项审核。

L2 (局部助手级):能在特定场景下(如简单咨询)提供回答,但没有目标拆解能力。

L3 (有条件自主级):能处理完整的业务闭环(如零售信贷审批),但在复杂例外场景下需人工接管。

L4 (高度智能级):在复杂的商投行长周期旅程中(如大宗贸易融资),智能体能自主监控货物、管理押品并执行预警,人工仅需进行例外决策。

L5 (完全智能/数字生命级):智能体能够自主发现市场商机,自主编排跨领域的金融方案,实现全行级的资源自动配置。

当前大多数领先银行正处于 L2 向 L3 跨越的关键点,而智能体银行的目标,正是通过 Ontology 的底层加持,直指 L4 以上的高阶智能化,彻底消除人类在金融流程中的低效摩擦。

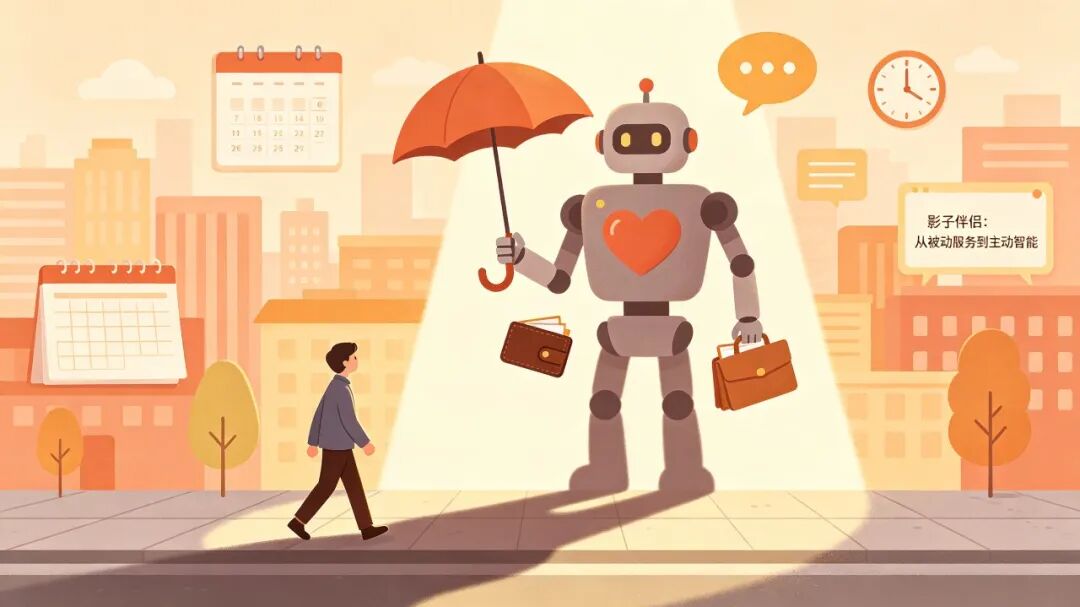

如果说数字化银行的成功在于将柜面业务“搬”到了手机上,让客户实现了“自助服务”;那么智能体银行的终极价值就在于消灭了“服务”本身。在智能体时代,金融不再是一个需要客户去操作的App,而是一个能够理解意图、代行权利、实时守护的“影子伴侣”。

极致的个性化(Segment of One):基于全量语义理解的“千人千旅”

在数字化时代,银行所谓的“个性化”大多基于简单的客户画像(如年龄、地域、资产等级)和协同过滤推荐。这种模式下,客户依然被困在预设的菜单和死板的流程中。

智能体银行则实现了真正的 “一人一旅程”。基于“双脑协同”架构,智能体能够对客户的历史对话、合同文本、交易行为进行全量语义分析。它不仅知道客户“买了什么”,更理解客户“为何而买”。

动态旅程自适应:当一位年轻客户咨询贷款时,智能体不仅提供产品对比,还会结合其最近的购房搜索、社保缴纳记录以及职业发展规划,自动生成一份跨越 20 年的财务压力测试报告,并动态调整申请流程中的风险提示。

跨时空记忆:智能体拥有“长期记忆”,它记得客户半年前随口提到的一句理财顾虑,并在市场出现对应波动时主动提醒。这种基于深度语义的“懂你”,让金融服务从标准化的工业产品变成了私人订制的艺术品。

受托交易(Delegated Transactions):代行“最后一公里”,实现无感金融

数字化银行最让客户疲惫的是“操作负担”——为了完成一笔复杂的跨境汇款或理财调仓,客户需要点击数十次、确认无数条款。

智能体银行引入了“受托执行(Delegated Execution)”的概念。客户只需表达意图(Intent),剩下的复杂路径由智能体代为跑完。

意图驱动而非指令驱动:客户只需说一句:“帮我把下个月的房贷准备好,剩下的钱做点稳健投资。”智能体会自主计算工资到账时间、扣款余额,自动筛选低风险理财产品,并在最优时间点发起申购。

复杂流程的“最后一公里”闭环:在对公领域,智能体能代领企业主处理极其繁琐的单证校验。它能自动提取发票信息,与合同进行语义比对,并自主与海关系统、物流系统对接。客户最终看到的不是一张张待填的表单,而是一条“交易已安全执行”的推送。

普惠化投顾:将“首席投资官”能力规模化下沉

传统上,能够享受“首席投资官(CIO)”级别投资策略和一对一专属客户经理服务的,仅限于私人银行客户。大众客户往往只能面对模板化的机器人回复。

智能体银行打破了这种“专业壁垒”。它利用大模型的逻辑链(CoT)能力,将顶尖投资专家的决策逻辑与银行本体论中的严谨规则相结合,打造出“普惠化CIO”。

专家能力的数字化平权:智能体可以同时为数百万客户提供实时的、基于全球宏观视角的资产配置建议。它能像私人助手一样,解释每一笔调仓背后的逻辑,并用客户听得懂的语言(甚至方言或图像)进行呈现。

从“产品推销”到“财务教练”:它不再以卖产品为目的,而是以客户的资产健康度为考核指标。当它发现客户过度消费或资产配置失衡时,会像“数字教练”一样及时介入干预。

主动响应与陪伴:从“客户找银行”转向“智能体预判需求”

数字化银行本质上是“被动”的。无论App做得多漂亮,都必须等待客户点开。

智能体银行则是“主动性(Proactive)”的。它像一个永远在线的“影子伴侣”,时刻监测着客户的金融风险与机会。

预判式关怀:当智能体感知到客户的信用卡可能因紧急医疗支出而超支时,它会在账单生成前主动提供分期方案或临时提额建议,而不是在扣款失败后发送逾期短信。

全生命周期陪伴:从客户第一笔教育基金的设立,到退休后的养老规划,智能体贯穿客户的 70 条核心人生旅程。它不仅是金融中介,更是客户资产的数字化受托人。在这种模式下,银行的价值不再体现在“账户数”,而体现在与客户生命轨迹的深度交织中。

通过这种从“工具”到“生命体”的跨越,智能体银行不仅降低了客户的使用摩擦,更建立了一种基于深度认知和信任的新型客户关系。这正是它在体验层面对于传统数字化银行的降维打击。

在传统的数字化银行范式下,银行往往陷入了“规模报酬递减”的怪圈:系统越建越多,但由于缺乏统一的语义逻辑,维护成本(敏捷税)呈指数级上升。智能体银行的出现,通过“本体论(Ontology)+ 智能体(Agent)”的架构,从底层逻辑上消除了这些摩擦,实现了从“人力驱动”到“数智驱动”的范式重组。

语义基座:以 Ontology 终结“数据割据”与“敏捷税”

数字化转型“深水区”最沉重的负担是由于系统孤岛导致的“语义漂移”。同一个业务对象,在不同的系统中拥有完全不同的定义,这使得 AI 无法进行跨系统推理。智能体银行通过引入“银行本体论(Ontology)”,为全行植入了统一的“神经系统”。

全行级的语义对齐:实现真正的单一真实视图(SSOT)

传统的 ETL(提取、转换、加载)和数据湖尝试通过数据搬运解决孤岛问题,但这只是物理层面的汇聚,而非逻辑层面的对齐。

知识图谱化的业务映射:本体论不再机械地搬运数据,而是构建了一个业务概念及其相互关系的语义网络。它将分散在信贷、结算、投行、合规等几百个竖井系统中的异构数据,统一映射为全行公认的业务语义。

消除“认知孤岛”:一旦将业务逻辑映射到本体,银行就不再需要为“什么是客户”、“什么是资产”进行无休止的内部争论。Agent 能够基于本体,在瞬间调动全行的相关知识,形成全景式洞察,彻底消除了由“敏捷税”带来的创新阻力。

作为“真理锚点”防止幻觉:双脑协同的逻辑约束

通用大模型(LLM)在金融领域的最大短板在于其“幻觉”性,这在合规性要求极高的银行业是致命的。

确定性校验:在“推理脑”进行决策时,“知识脑(Ontology)”提供了刚性的约束。例如,当 Agent 建议为某企业增加授信时,本体层会自动检索当前的会计准则、监管红线及风险限额。

逻辑锚定:正如 Palantir CTO 所言,“没有本体,你只是在做科学实验”。Ontology 充当了 Agent 行为的“护栏”,确保 AI 的每一条指令都锚定在真实、严谨的金融逻辑之上。

业务逻辑的可解释与可追溯

在监管日益严格的环境下,AI 决策的“黑盒”问题一直是障碍。

透明化推理链条:智能体基于本体的每一个步骤都是可回溯的逻辑路径。从感知到决策,所有的分析结果都可以追溯到原始的业务规则、会计分录或特定的监管条文。

合规性的数字化底座:这种可追溯性不仅降低了审计难度,更让“负责任的 AI(RAI)”在银行内部真正落地,为监管沟通提供了精准的数字化轨迹。

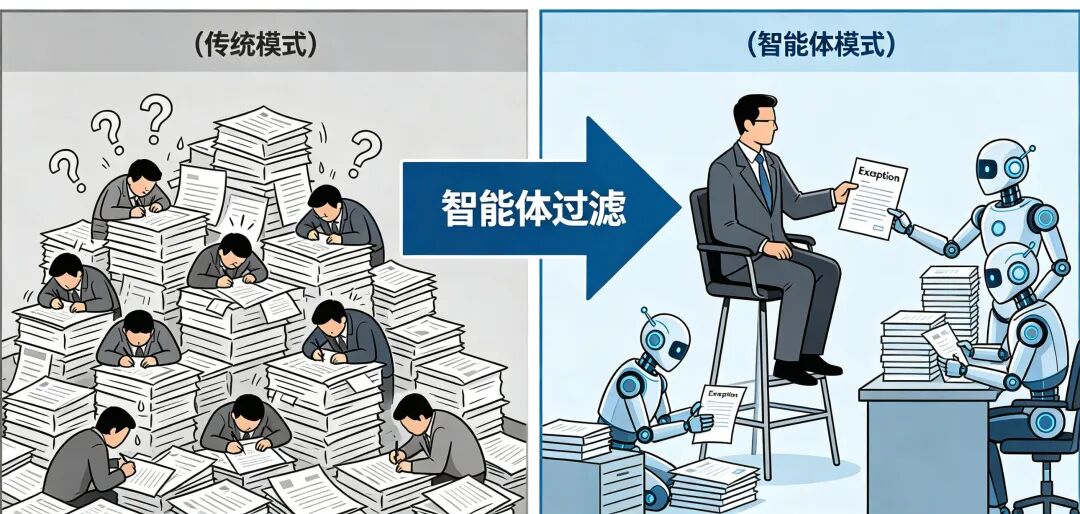

运营革命:从“全量作业”迈向“例外管理”

智能体银行对银行生产力的重构,核心在于将人类从“低逻辑、高重复”的任务中解放出来,转向处理更具挑战性的“例外场景”。

前台:智能体优先(Agent-First)的服务范式

传统的客服中心或网点主要依赖人作为交互界面,即便使用了机器人,其理解能力也极度有限。

端到端的意图闭环:在智能体银行中,前台智能体(如客户经理助手、智能客服 Agent)不再只是回答问题,而是能够理解客户的意图并直接调用后台 API 执行任务。

角色转型:从“执行者”到“教练”:人工座席不再处理 90% 的重复性查询或基础操作(如改密、转账、打印流水),而是作为“智能体教练”,专门处理 5% - 10% 的复杂投诉、高情感诉求或极具法律风险的例外案例。这种模式下,运营效能的提升将是传统数字化手段的 5 到 10 倍。

中台:KYC 与尽调的生产力跃迁

在对公和投行业务中,客户准入(KYC)和尽职调查是最大的生产力黑洞,往往依赖人工从海量“碎纸堆”中提取信息。

全网智能画像与初稿生成:智能体 Agent 能够实时扫描全网舆情、分析财报勾稽关系、提取合同风险点,并自动生成尽调报告初稿。

“例外管理”审核模式:中台评审人员不再需要逐项核对原始文档,而是直接审阅智能体标记的“逻辑矛盾点”或“高风险项”。这一转变使对公客户的准入周期从“天级”缩短为“分钟级”,同时极大提升了合规质量。

后台:激活“暗数据”,实现资产数字化感知

银行后台沉睡着大量的非结构化数据(Dark Data)。

多模态感知能力:智能体利用视觉(OCR/LayoutLLM)和语音识别技术,将合同、收据、抵押品照片、甚至是会议录音实时转化为可推理的业务资产。这些被激活的“暗数据”成为了智能体决策的重要燃料。

运营革命:从“全量作业”迈向“例外管理”

智能体银行对银行生产力的重构,核心在于将人类从“低逻辑、高重复”的任务中解放出来,转向处理更具挑战性的“例外场景”。

产业领航者(Industry Navigator):穿透产业链的感知

智能体不再孤立地看一个账户,而是站在产业链的全景高度进行洞察。

数字孪生监控:在大宗商品融资、供应链金融等旅程中,智能体能通过 IoT、物流轨迹和市场价格的实时波动,构建“数字孪生监控系统”。

因果推断预警:基于本体中定义的产业链因果关系,当上游原材料价格发生异动或某个港口发生拥堵时,智能体能瞬间推算出其对下游中小微企业流动性的具体影响,并主动发起预警。

动态风控与精准定价

智能体不再孤立地看一个账户,而是站在产业链的全景高度进行洞察。

从“静态审批”到“持续评估”:风险不再是入场时的一次性勾选,而是随着客户旅程动态演进。智能体根据实时流水、交易行为和外部舆情,动态调整授信限额和利率定价。

反欺诈的毫米级响应:智能体能够识别极具欺骗性的新型团伙洗钱和欺诈模式,通过毫秒级的推理闭环,在损失发生前实现精准阻断。

人才与组织:迈向“编排者”时代

智能体银行要求银行建立一种全新的组织形态,人与 AI 的关系从“工具使用”转变为“共生协作”。

编排工程(Harness Engineering):定义新的人才坐标

未来的核心人才不再是仅仅懂银行业务的专家,而是具备“编排能力”的 Harness Engineer。

定义目标与边界:人类专家的任务是为智能体设定业务目标:提升价值、控制风险、降低摩擦,定义其行动的法律与伦理边界。

持续评估与对齐:人类需要对智能体的决策质量进行持续的“逻辑对齐”,通过对例外案例的裁决,不断喂养和优化智能体的推理模型。

业务与技术的“合体化”

由于本体论建立了一个易于理解的语义层,传统的“业务提需求,科技写代码”的低效循环将被打破。业务专家可以直接通过自然语言与智能体互动,快速部署新的业务逻辑或测试新的风险策略,实现真正的敏捷经营。

智能体银行(Agentic Banking)并非数字化银行(Digital Banking)的补丁程序,而是一场从底层操作系统到交互范式的全栈式飞跃。数字化银行解决的是“信息的线上搬运”,而智能体银行解决的是“知识的深度推理与执行”。

本章将从底层逻辑、智慧涌现与自主推理、多模态感知能力、及系统架构四个核心维度,深度解析智能体银行的技术优势。

底层逻辑:从“确定性硬编码”到“智慧涌现的自主推理”

传统数字化银行的灵魂是基于规则的 If-Then 逻辑。这种确定性架构在处理标准业务时效率极高,但在复杂、多变的现实金融场景中表现脆弱。

自主推理:从“指令跟随”到“目标拆解”

智能体银行的核心跃迁在于其具备了思维链(Chain of Thought, CoT)支撑的自主推理能力。

数字化银行(指令驱动):系统只能执行被明确定义的指令。如果业务逻辑涉及三个系统的联动,开发者必须手动编写这三个系统的调用顺序和异常处理。

智能体银行(目标驱动):智能体具备“任务规划(Planning)”能力。当你给定一个高阶目标(如“评估该小微企业在原材料价格波动下的还款能力”)时,智能体能自主拆解出:1. 抓取供应链数据;2. 分析财报成本构成;3. 检索全球大宗商品行情;4. 进行敏感性分析。这种自主推理闭环使银行能够处理海量的非标业务,且无需为每种场景重写代码。

智慧涌现:打破预设规则的“降维打击”

“智慧涌现(Emergent Capabilities)”是大型语言模型在规模效应下产生的奇迹,即模型能够处理它并未被显式训练过的任务。

跨领域合成:智能体能够自发地将“法律合规”、“行业洞察”与“财务分析”结合起来。例如,在处理一笔复杂的跨境并购融资时,智能体可能会“涌现”出一种人类专家未曾设想到的风控维度,即通过分析目标公司所在国的环境政策变动,预判其未来五年的资产减值风险。

创新路径生成:由于不被僵化的规则束缚,智能体在处理“暗数据”时,常能发现隐蔽的业务相关性(如发现特定天气模式与小微企业违约率的非线性关联),这种能力的“涌现”是传统静态模型永远无法企及的。

涌现的约束:Ontology 确保“智慧”不离“轨道”

为了防止智能体在“涌现”过程中产生幻觉或脱离合规红线,银行本体论(Ontology) 充当了“理性的护栏”。涌现带来的灵活性被锚定在本体论定义的严谨金融逻辑之上,确保了“智慧”的可控性与安全性。

数据革命:从“结构化表单”到“多模态全感知”

在数字化时代,银行本质上是“半盲”的——它们只能“看见”存储在关系型数据库中的结构化数据。智能体银行通过多模态大模型(LMM),实现了对银行数据的“全维度重光”。

视觉感知:从“物理图像”到“逻辑结构”

智能体银行的核心跃迁在于其具备了思维链(Chain of Thought, CoT)支撑的自主推理能力。

非标单据处理:智能体能识别合同中的印章位置、签字真伪、以及条款间的勾稽关系。它理解一份财报中,“净利润”与“现金流”在页面上的相对位置所暗示的财务逻辑。

数字孪生监控:在贸易金融场景下,智能体能实时分析监控视频,识别仓库货位的空置率。这种“多模态天眼”将风控从纸面延伸到了物理世界的真实流转。

语音与情感感知:捕获“言外之意”

情绪与压力识别:在催收或反欺诈场景中,多模态智能体能实时分析客户的语速、语调变化,识别焦虑感,即时判断潜在风险并切换策略。

声纹与语境对齐:智能体能将语音对话实时映射到业务本体中,自动识别客户口头陈述中的资产关系。

交互范式:从“导航式按钮”到“意图驱动对话”

数字化银行(被动响应):客户必须在繁琐的菜单中寻找功能。这是一种“功能找人”的低效模式。

智能体银行(意图引导):采用“对话即界面(CUI)”。客户无需知道功能位置,通过自然语言或“拍一张照”发起请求。智能体实现“即说即办、意图闭环”。

架构演进:从“系统孤岛”到“智能体 OS”

数字化架构(烟囱式集成):为了打通系统,需进行漫长的数据映射。代码耦合度极高。

智能体架构(语义联邦):智能体银行更像一个“Agentic OS”。底层是统一的 Ontology 语义层,所有业务系统被封装为智能体可以调用的“技能包”。

动态调用:Agent 通过语义层理解各系统能力,实现逻辑可重构。

上下文保持:彻底解决了传统数字化转型中“系统跳出即遗忘”的断裂感。

技术对比总结表

维度 | 传统数字化银行 (Digital Banking) | 智能体银行 (Agentic Banking) |

核心逻辑 | 确定性逻辑、规则驱动、硬编码流程 | 智慧涌现、目标驱动、自主推理闭环 |

任务处理 | 线性执行、缺乏拆解能力 | 思维链(CoT)支撑的任务规划与自动分解 |

数据边界 | 仅处理 20% 的结构化数据 | 激活 100% 包含图像、音视频的“暗数据” |

感知能力 | 单模态(文本/数值) | 多模态(视觉理解、声纹情感、布局感知) |

交互媒介 | 静态菜单、按钮、表单 | 自然语言、多模态意图感应、受托执行 |

架构特征 | 烟囱式孤岛、由于硬编码导致的“敏捷税” | 语义对齐、Agentic OS、即插即用 |

智能体银行的崛起,标志着银行业正式告别了以“工具”为中心的数字化 2.0 时代,跨入了以“生命体”为中心的智能化 4.0 时代。这不仅是一场技术的堆栈更新,更是一次关于银行本质的深刻回归——回归到对客户意图的精准洞察,回归到对金融信用价值的深度挖掘。

通过“本体论(Ontology)”这一数字化神经系统的构建,银行终于打破了数十年来的“语义坚冰”,消除了让组织不堪重负的“敏捷税”。智能体不再是 App 里的一个按钮,而是具备“自主推理”与“多模态感知”能力的数字员工。它们能够像人类专家一样,在复杂、模糊、甚至充满不确定性的市场环境中,通过智慧的“涌现”发现机会,在严谨的“本体护栏”内规避风险。这种“双脑协同”的架构,为银行提供了处理非标准化、高复杂度业务的指数级效能,将人类从“碎纸堆”式的全量作业中解放,推向更高阶的“例外管理”与策略编排。

展望 2035,银行的竞争力和护城河将不再取决于网点的数量或 App 的装机量,而取决于其拥有多少具备深度行业认知的“数字生命”。这种进化将让金融服务彻底摆脱“搜索与点击”的负累,进化为一种如同空气般无感、却又如伴侣般贴心的受托服务。拥抱智能体,即是拥抱一种能够自我进化、全时守护、深度感知的未来。银行正从一个单纯的金融中介,蜕变为一个由数据与智能构建的生命网络。在这场范式转移的洪流中,唯有那些敢于重塑语义底座、勇于交付执行权力的机构,才能在这场智能文明的跨越中,重新定义金融的终极疆域。

总之,未来十年的银行应用架构,将是一场关于“生命力”的涅槃。从 2026 年的“挂载式参与”,到 2035 年的“原生自治”,银行业正走在一条不可逆转的通往智能巅峰的路径上。这场由智能体驱动、随模型代际不断自我超越的架构飞跃,最终将把金融业带入一个以目标为指引、以智能为底色、以自治为形态的全新纪元。

参考文献 (References)

BCG. (2024). Banking on GenAI: From Pilots to Profits. Boston Consulting Group.

Pine, B. J., & Gilmore, J. H. (2019). The Experience Economy: Competing for Customer Time, Attention, and Money. Harvard Business Review Press.

Norman, D. (2022). The Design of Everyday Things: Revised and Expanded Edition. Basic Books.

Capgemini Research Institute. (2024). World Retail Banking Report 2024: The AI-First Banking Era.

Efma & Accenture. (2024). Innovation in Retail Banking 2024: From Digital Presence to Intelligent Engagement.

Finextra Research. (2025). Banking 2030: The Role of Autonomous AI Agents in Fraud Prevention and Dynamic Risk Management.

Wei, J., et al. (2025). Emergent Abilities in Large Language Models: A Comprehensive Survey. arXiv:2503.05788.

Huang, S. (2026). Dark Data: Unlocking the Value of Information with Humanlike Common Sense. Siyuan Publications.

Palantir Technologies. (2024). The Enterprise Ontology: Building the Operational Brain of the Modern Organization.

Gartner Research. (2024). Top Strategic Technology Trends for 2025: Agentic AI and the Autonomous Enterprise.

SARCouncil. (2025). Smart Banking: How AI and Machine Learning Are Reshaping the Financial Landscape.

arXiv:2502.03671. (2025). Advancing Reasoning in Large Language Models: Promising Methods and Approaches.

中关村金融科技产业发展联盟

Zhongquancun Fintech Industry Development Alliance

中关村金融科技产业发展联盟(简称“中金联盟”)是在北京市科委、中关村管委会,海淀区人民政府等单位指导下,由中关村互联网金融研究院、中科软、蚂蚁科技、第四范式、明世数据、博彦科技、网联清算、光大银行、中关村银行、龙盈智达、度小满金融、神州信息等金融科技头部企业和专业服务机构共同发起,经民政部门批准在全国开展业务的社团组织,现有会员单位300余家,联盟以创新为动力,以技术为核心,以应用为导向、以产业为主线,打造中关村乃至全国金融科技产业服务中心,搭建金融科技产学研用合作平台,助推金融科技产业转型升级。

课题承接、会议合作和专题培训

联系电话:18304446664

邮箱:fangrui@zfida.org.cn

入会咨询