五度妙笔

五度妙笔 API商城

API商城

数据库

数据库深度|谁是中国最赚钱的AI投资人?

智谱市值今天刚刚冲破7000亿。5个月,14倍。

这场大模型淘金热里,谁才是真正的"捕手"?

2026年的当下,答案清晰得刺眼:不是红杉高瓴,不是腾讯字节,是阿里。

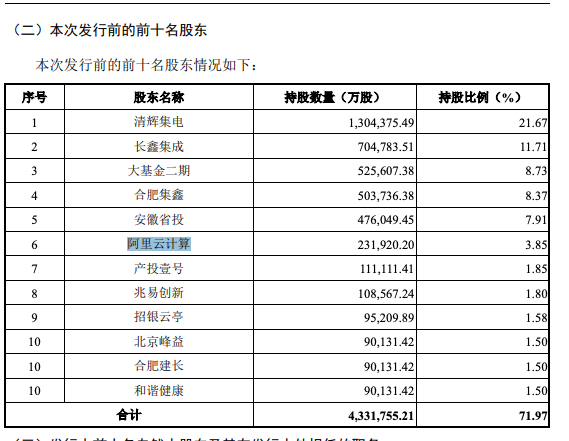

证据就写在中国基础大模型三巨头的股东名册里——智谱AI、MiniMax、月之暗面。三家头部独角兽,技术路线各走各路,资本归属却殊途同归。阿里已经悄然完成了恐怖的卡位:在MiniMax和月之暗面,它都是最大机构股东。

反观其他玩家。红杉、高瓴这些一级市场的顶级财务VC,腾讯、字节这些自带生态的大厂CVC,在这几家明星公司的前五大股东里,集体缺席。

这种垄断式的卡位,正把阿里推向一轮极为罕见的硬科技投资收益兑现期。进入2026年,长鑫科技过会,MiniMax与智谱AI年初相继上市,阿里在AI时代的投资版图,开始进入密集收割季。

与之形成刺目对比的是,上一个十年,江湖里流传最广的梗还是——"阿里收什么,凉什么"。

5月13日的最新财报,给这场AI投资盛宴写下了最刺目的注脚:阿里一季度利息收入和投资净收益从去年同期的-75.16亿元,狂飙至338.23亿元。一年时间,从失血75亿到进账338亿,净增超过400亿。

同一时期,腾讯的投资收益及其他,只有19.28亿元。

阿里第一季度财报

腾讯第一季度财报

阿里“扫货”中国AI:几乎买下半个创业圈

最激进、最具代表性的动作,发生在大模型领域。

从Kimi背后的月之暗面,到MiniMax、智谱AI、百川智能、零一万物——阿里几乎完成了对国内头部大模型创业公司的"全覆盖"。某种意义上,阿里亲手组了一个"中国版OpenAI联盟"。

市场一度传出,阿里曾尝试投资DeepSeek,最终因双方在生态路径上的分歧未能走到一起。换个角度看,阿里之所以有底气谈判,恰恰是因为它已经提前重注了Kimi、MiniMax等一系列核心玩家,手里根本不缺筹码。相比之下,腾讯等厂商反而更迫切地需要在这一轮大模型竞赛中补齐关键卡位。

除了投模型,在多模态与视觉生成方向,阿里的投资版图铺得更快:从视频生成领域的黑马生数科技、爱诗科技,到老牌AI图像平台美图。

在更为前沿的具身智能与机器人方向,阿里的出手更是密不透风。它一口气投资了自变量机器人、宇树科技、逐际动力、星动纪元、星海图、灵心巧手以及千寻智能等多家初创企业。从足式机器人到人形机器人,阿里拼凑出了一个完整的具身智能全景图。

这张版图的最底层,则是对算力与存储芯片等硬科技底座的重仓。5月27日,国内存储芯片龙头长鑫科技正式过会。这家DRAM产能、出货量和销售额已位居中国第一、全球第四的芯片巨无霸,不仅是阿里云的核心供应商,更早已被阿里资本深度绑定——阿里云已是其第六大股东。

从应用层的视觉生成,到交叉学科的具身智能,再到物理底座的存储芯片。从结果看,阿里几乎把这一轮中国生成式 AI 浪潮里最重要的一批公司,全部提前卡了位。

2026 年初,这套看似激进的卡位打法,第一次迎来了真正意义上的“大爆发”。最典型的风向标,便是今年年初那场震动整个资本市场的港股 AI 上市潮。

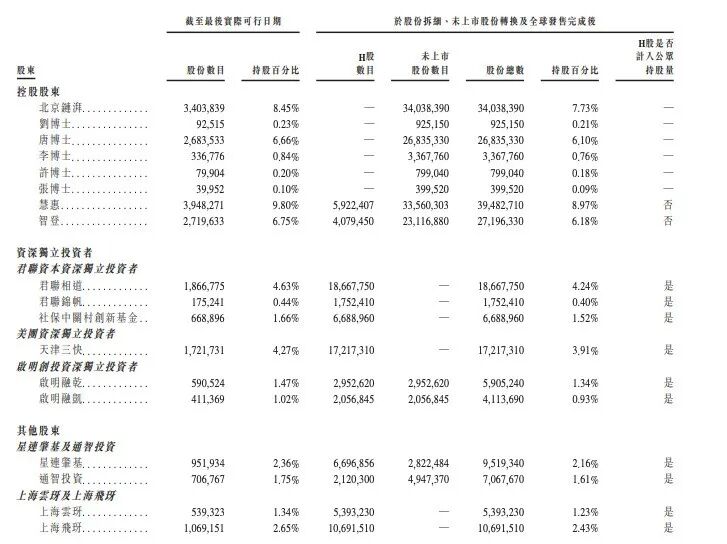

2026 年 1 月 8 日,智谱 AI 正式登陆港股(股票代码:2513)。上市首日,其市值便飙升至 555 亿港币。在随后的短短 40 天内,智谱 AI 更是上演了一场惊心动魄的资本狂飙,股价暴涨超过 500%,总市值已经突破 7000 亿港币大关。尽管阿里巴巴并未直接出现在前十大股东中,但“阿里系”的另一大王牌——蚂蚁集团,已通过旗下的上海飞玡、上海云玡两家实体,总计控股份额高达 3.99%。

更夸张的是第二天上市的 MiniMax。2026 年 1 月 9 日,MiniMax 在港股挂牌后,首日市值直接突破千亿港币。根据MiniMax 上市数据披露:在 IPO 前,阿里持有 MiniMax 约 13.66% 的股份,是其不折不扣的最大外部机构股东;即便在上市发行稀释后,阿里巴巴依然通过旗下公司 Alisoft China 牢牢持有 MiniMax 约 12.52% 的股份,稳居公司第二大股东。

接下来,市场普遍还在等待另一个更大的变量:月之暗面。Kimi 的增长速度、用户规模以及模型能力,已经让它成为中国最具代表性的大模型公司之一。就在今年5月,月之暗面也宣布即将完成新一轮20亿美元融资,投后估值破200亿美元。

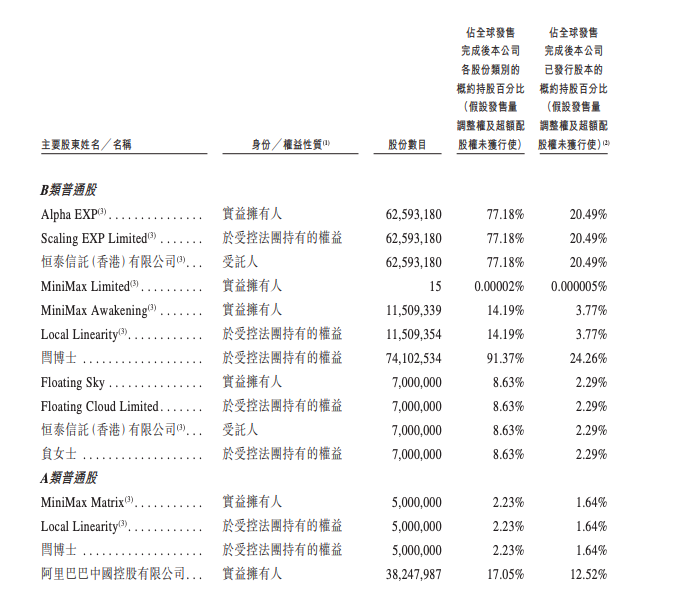

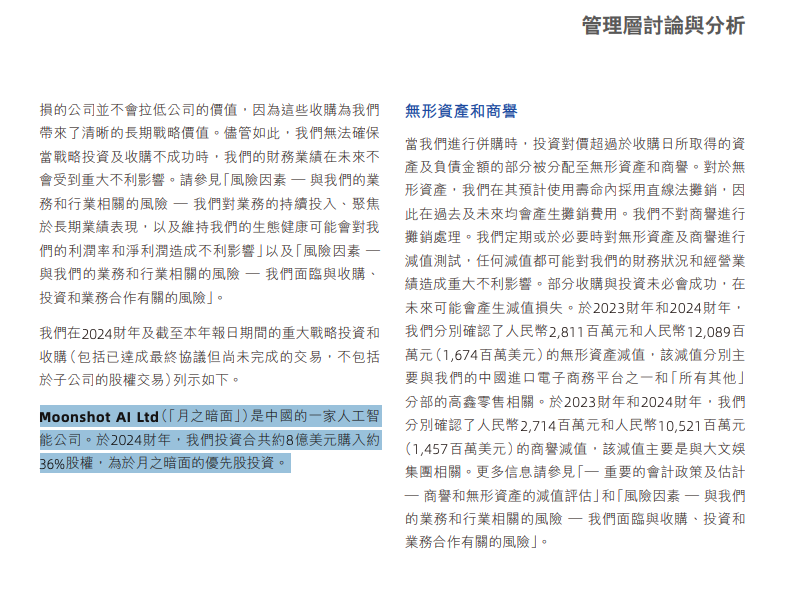

这只估值超千亿人民币的独角兽背后,依旧站着阿里的身影:早在 2024 财年内(截至 2024 年 3 月 31 日),公司就已总计投资约 8 亿美元(约合人民币 59 亿元),一口气购入了月之暗面约 36% 的优先股股权。这意味着,早在两年前,阿里就已经通过单笔最高级别的资金,在月之暗面最核心的股权结构中锁定了绝对的话语权。

从这些现阶段的资本结果来看,阿里可能才是这一轮中国 AI 浪潮里,真正意义上的最大赢家之一。因为它不仅自己做模型。它还提前买下了几乎半个中国 AI 创业圈。

阿里AI“双杀”:占股份,绑算力

这种全面收割的现象,在传统的投资逻辑里几乎无法解释。

过去互联网时代的投资,核心还是财务VC式的“押中下一家超级公司”; AI 时代,阿里的玩法已经彻底变了。此时的阿里,不再满足于做一个传统的财务投资人,而是在用一种更重、更深、更激进的方式,重新建立自己在 AI 时代的基础设施统治力。其核心目标其实只有两个:占股份、绑算力。

这也是为什么在大量明星项目里,阿里不仅愿意大额领投,而且非常强调拿下核心位置。它不像传统VC那样去赌一个微小的概率,而是像一个产业巨头在“囤积战略资产”。因为阿里真正看中的,从来不只是单纯的财务回报,而是未来 AI 时代的绝对话语权。

这套逻辑在硅谷依旧成立,如同 Google、亚马逊与Anthropic 之间的深度结盟——用算力换股权,将云业务与模型绑定。阿里的选择也是如此——左手布局大模型、右手套牢云算力。

阿里给月之暗面、MiniMax、智谱 AI 的,不只是现金,还有大量阿里云 GPU 算力资源、云额度以及长期算力支持。看起来像投资,实际上更像一种“绑定式供给”。因为对于任何一家大模型公司而言,一旦开始训练动辄千亿万亿参数的模型、开启海量用户的推理服务,就必须持续、疯狂地消耗巨量 GPU 和云资源。

于是,一个极其微妙的闭环形成了:阿里把资金和算力资源给创业公司;创业公司为了继续跑模型,又必须持续采购阿里云的算力;最后,资金转了一圈,又重新回到了阿里云的收入表里。别的 VC 投项目,钱是流出去的;阿里投 AI,很多时候钱甚至没有真正离开自己的生态。

阿里作为这些 AI 创业公司的股东,它不仅能分享企业成长带来的股权收益,还能进一步绑定这些公司的训练、推理与 API 需求,最终全部回流到阿里云的算力体系中。某种程度上,这是一套同时赚“一级市场的钱”和“卖水的钱”的双重模式。

以 MiniMax 为例,阿里云一直是其最核心的算力供应商之一。仅 2025 年前三季度,MiniMax 向阿里采购算力的金额,就高达约 5840 万美元。这意味着,阿里一边是股东,一边还是“卖铲子的人”。创业公司融资越多、模型跑得越猛、用户增长越快,对 GPU 和推理资源的消耗就越恐怖。

于是,像 Kimi、MiniMax 这样的公司越成功,对阿里云的反哺就越强。最终,阿里实际上正在形成一种极少见的“全栈式 AI 控制力”,从模型,到云,再到芯片与存储。

这也是阿里这一轮真正厉害的地方:它不一定亲自下场赢下所有 AI 应用。但它希望,未来所有赢家,都必须建立在自己的地盘上。

拆掉旧版图,重仓AI

当我们把观察窗口切换到这一轮 AI 与机器人产业周期,会发现,阿里的投资风格正在经历一次全新的“动能切换”。这种变化,并不只是“开始投 AI”这么简单,而是在顶层设计上系统性地执行着“进”与“退”——把旧时代资产,持续置换成 AI 时代资产。

一边,是明显的“退”: 尤其最近两年,阿里的退出动作明显开始加速。2025 年底连续减持华谊兄弟、美凯龙;更早之前,高鑫零售、银泰商业等庞大实体零售资产的决然出售,已经释放出再明确不过的信号。

另一边,则是激进的“进”: 过去三年,阿里系资本的重心明显向硬科技倾斜,尤其集中在大模型、AI Infra、机器人、芯片等方向。从以月之暗面、MiniMax、智谱 AI为代表的大语言模型,到多模态、具身智能、芯片与算力基础设施,阿里几乎把这一轮中国 AI 产业链上的关键节点投了个遍。一位长期关注大厂战投的人士形容现在的阿里:“以前更像财务投资,现在越来越像‘扫货’。只要是 AI 链条上的关键位置,阿里几乎都想占一个坑位。”

如果说过去十年的阿里投资,更像是在构建一个围绕电商、零售与流量分发的旧商业帝国;那么现在,阿里正在主动亲手拆掉这个旧结构,把所有资源押注到AI。

这种投资战略的变化背后也代表着整个阿里巴巴集团正在经历一场彻底的 AI 转向。

过去一年,“重估阿里”几乎成为投行、二级市场与科技媒体里出现频率最高的关键词之一。在阿里内部,同样在进行一轮大刀阔斧的组织与资源重构。

吴泳铭此前曾明确表示:未来三年,阿里将围绕 AI 这一战略核心,在 AI 基础设施、基础模型平台以及 AI 原生应用等方向持续加大投入,总投入预计将超过过去十年的总和。这意味着,对今天的阿里而言,AI 已经不再只是某个创新业务,也不是局部战略。它正在成为整个集团新的资源配置中心。

在这样的集团意志之下,再回头看阿里 CVC——无论是集团投资,还是阿里云投资——最近两年的动作逻辑,就会发现一切都变得顺理成章。它们不再追求“大而全”的互联网版图,而是在集中火力,重新构建属于 AI 时代的基础设施生态。

稿件经采用可获邀进入Z Finance内部社群,优秀者将成为签约作者,00后更有机会成为Z Finance的早期共创成员。