五度妙笔

五度妙笔 API商城

API商城

数据库

数据库新模型新融资,3D 生成模型卷到今天,这家国人 AI 3D 公司正在改变全球叙事

这家 2020 年成立的 3D 生成大模型公司目前约 60 人,核心产品是以 3D 生成大模型 Rodin 为引擎的 Hyper3D,ARR 已达数千万美金,在全球市场拥有近千万用户,B 端收入超过同赛道所有竞争对手的总和,续费率接近 100%,海外营收占比 70%-80%,核心市场聚焦北美。

与融资同步发布的 Hyper3D Rodin Gen-2.5 是全球首个千万面级 3D 生成大模型,首次将类大语言模型的「先思考、再生成」逻辑引入 3D 生成领域,生成耗时从 4 秒到 80 秒五档可调,同步推出全球首个 12K 精度的原生 3D 贴图。新模型上线首月,订阅用户与 ARR 环比增速均扩大 400%。

值得关注的是,在商业化路线上,Hyper3D 选择了一条 Anthropic 式的企业级路线,即不追求消费端的流量爆发,以企业级客户为核心构建收入结构。「3D 生成不是一场比谁跑得快的流量游戏,而是一场比谁扎得深的长期竞争。」影眸科技创始人兼 CEO 吴迪表示。

在 AI 应用层越来越难做收入的当下,影眸凭借在模型能力、产品功能和商业策略上的组合优势,在 3D 生成这个看似垂直的赛道,走出了一条持续增长的企业级路线。

⬆️关注 Founder Park,最及时最干货的创业分享

我们将通过「AI 产品市集」、内容报道、社群分发等方式,帮你触达早期用户、获得真实反馈,以及建立关键连接。

如果你正在做 AI 相关的事,欢迎和我们聊聊。

01

从「没人买单」到 Production-ready,

交付客户能用的结果

Production-ready,源自电影特效行业,意思是「后期可直接使用」。这也是影眸科技设计产品的第一原则,原则背后是团队创业早期的一次「失败」。

2020 年,影眸的第一个产品是穹顶光场扫描系统,技术上极其漂亮,但第一代光场拍出来的数据,材质、坐标系和影视行业标准无法互通。东西做出来了,根本没人买单。基于真实生产场景的反馈迭代后,第二代穹顶光场成为亚洲唯一的亚微米级面部扫描设备,精度高出传统方案约两个数量级,采集周期从 3-5 个月缩短到 3-5 天,受到《人民日报》和央视报道,客户至今不断。

吴迪后来复盘这段经历:「科研是河的一边,产业界是另一边,你要把中间这条河跨过去,中途可能呛水。」 从那以后,团队确定了一条底层原则:做的东西必须能直接让用户使用。

2023 到 2024 年,这一原则把影眸推到了一次关键的技术路径抉择面前。

当时行业做 3D 生成的主流技术路径是「2D 升 3D」:先用 AI 合成多视角图像,再通过 NeRF 或几何重建还原成三维模型。这条路有明显的质量上限——把一个物体拍 40 张照片、导入 Agisoft Metashape 这类经过数十年发展的成熟软件来重建,2D 升 3D 都达不到同等精度。更何况如果多视角图本身就是 AI 生成的,各视角间的不一致会导致 3D 重建频繁出现「多头」等严重问题。

是沿用现有路径快速出产品追热度,还是死磕原生 3D 这条结果未知的新路?面临选择的时候,团队账上的现金流也几乎是弹尽粮绝了。

当时业界对 3D 生成最大的不确定性就是三维数据量级太小。图像和文本大模型动辄千万量级数据打底,但彼时可用的三维数据只有 80 万,清洗后只剩 50 万。这个数据量级能不能训出可用的大模型,没人敢打包票。

影眸选了更难的路:直面 3D 数据瓶颈,走原生 3D 路径,在算法和框架层面做底层创新。

2024 年,影眸发布了全球首个产品化的 3D 原生大模型框架 CLAY(《CLAY: A Controllable Large-scale Generative Model for Creating High-quality 3D Assets》),通过巧妙的数据预处理与表达设计,证明了用 50 万量级的数据也能训出可用的 3D 大模型,而且原生 3D 的生成效果比 2D 升维领先了一个量级,相关技术论文也获得了当年图形学顶会 SIGGRAPH 的最佳论文提名。基于 CLAY,影眸在同年年中上线了 Hyper3D Rodin Gen-1,模型平滑度和细节量实现代差级领先,3D 生成效果第一次从「不可用」拉到了「可用线」。

「验证原生 3D 这条路径后,行业主流都随之改变了技术路径。」影眸科技 CTO 张启煊表示。在全球大模型的激烈竞争里,3D 生成是中国团队少数真正具备全球领先优势的方向之一,而这一优势的早期奠基,很大程度上来自影眸团队的工作。

接下来是产品怎么做。Hyper3D 从第一天就做了一个在当时看起来有点「笨」的选择:设计一套 step by step 让用户逐步确认的产品流程,而不是一次性输出一个「看着还行」的结果。

吴迪对此的解释是:「我们做产品,第一个考虑的点不是要先把这个东西 deliver 出来,而是我们 deliver 出来的东西能不能用。」 团队从 2020 年就开始做数字角色扫描和生成,对 3D 资产在游戏、影视、工业设计里的实际使用方式有长期积累。

但这个选择会不会把客户群框窄?张启煊并不这么认为:「大部分愿意为 3D 生成付费的用户,都会是对『可控』有需求的群体,我们要先服务好真正会买单的人。」

02

Rodin Gen-2.5:4 秒到 80 秒,

3D 生成第一次学会「看菜下饭」

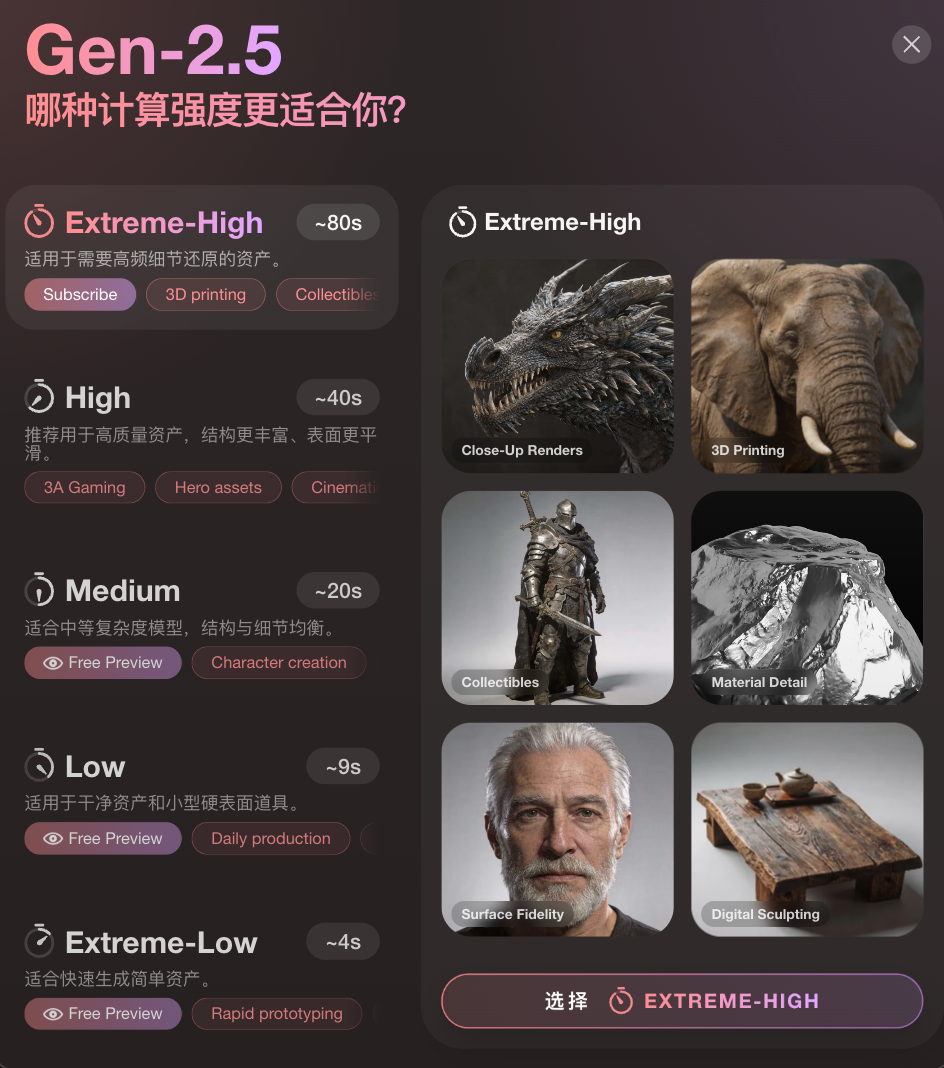

理念要落地,模型能力是关键。与融资同步发布的,是影眸的全新模型 Hyper3D Rodin Gen-2.5,这是全球首个千万面级 3D 生成模型,能从极速草稿到千万面级的精细模型,按需切换模型的思考深度,最快 4 秒生成百万面级模型,并同时推出原生 3D 贴图模型,最高支持 12K 精度。

Rodin Gen-2.5 在 3D 生成领域首次引入了类大语言模型的「先思考、再生成」逻辑,提供五档可调的 Thinking Effort,生成耗时从 4 秒到 80 秒可控:Extreme-Low 模式约 4 秒即可生成百万面级模型,适合 UGC 场景和快速原型;Extreme-High 模式约 80 秒,全球首次实现千万面级 3D 生成,皮肤微结构、纹理、毛孔都能在模型层面精确还原,而不是靠贴图「画」上去。中间三档覆盖从简洁硬表面道具到 3A 游戏高模的各类需求。

做到这一点,背后是底层架构的一大创新。影眸团队通过创新引入 thinking effort 策略,将模型不再为所有物体分配等量算力,而是根据计算预算自适应决定生成结果的复杂度。这个策略最早在影眸的 CLAY 框架中被提出,Rodin Gen-2.5 是对它的系统性验证和放大。

对于业内首次达到的千万面级生成能力,张启煊表示,在 Rodin Gen-2.5 之前,团队对生成面数是相对克制的。「当时觉得面数太高但解析力没上去,没有意义,就像相机像素高但镜头模糊。直到 Rodin Gen-2.5 的解析力跟上了,才一口气开放到千万面。」

千万面更像摄影中的 RAW 格式,并非所有行业都需要,但有了之后后期自由度完全不同。 以游戏行业为例,一个完整的 3D 资产生产管线通常分为概念原型、白盒、高模雕刻、低模烘焙、贴图材质、最终渲染几个阶段。以前 AI 3D 生成能介入的大多只到白盒阶段就结束了。但 Rodin Gen-2.5 的 Extreme-High 模式能直接生成千万面的雕塑级模型,有海外和国内的游戏 studio 已经在用它做高模阶段。生成一只怪兽,表面微微隆起的龙鳞都会在高模上雕刻出来,然后直接与白模或低面模型烘焙。往低面走,Hyper3D 也推出了 Smart Low Poly 功能,可以生成更接近手工拓扑的低面模型。

3D 打印领域则能更直接地吃到高面数带来的精度红利。有些培训班已经在用 Rodin Gen-2.5 的 Extreme-High 模式教学,以前很难处理的精细模型现在能还原得相当清晰,表面褶皱都能真实还原。

但 3D 生成和其他模态很不一样,几何细节密度高质量高只是一个维度,不同行业的需求截然不同。这也是为什么五档 Thinking Effort 的设计比单纯追求最高面数质量更有商业价值。

以 Hyper3D 和《蛋仔派对》的合作为例,这款 UGC 游戏需要在移动端即时生成 3D 模型,对手机性能和加载速度有限制要求。Hyper3D 当时提供了多种模型,《蛋仔派对》团队选择了低面表达的模型,主动过滤冗余细节,在低面限制下保持最高的视觉质量。

贴图也是 Rodin Gen-2.5 的重要突破。这代同步推出全球首个 12K 精度的原生 3D 贴图模型。重点在「原生」而非「12K」。传统做法是把贴图「贴」到模型表面,Hyper3D 生成模型的颜色是从模型表面自然生成的。

用多色 3D 打印举例:多色打印目前还比较早期,16 种颜色已经算极限。难点在于,模型生成时颜色很丰富,要压缩到打印机认识的有限几种标准色,传统贴图边缘容易出现杂色和毛边。而原生贴图的纯净度更高,打印出来也更干净。由于采用了和几何模型一样的 Thinking Effort 设计,贴图生成时间同样可控,几何加贴图最快 5 秒完成。

市场对新模型的反馈很积极:Rodin Gen-2.5 上线首月,订阅用户与 ARR 环比增速均扩大 400%。

03

护城河不在单次生成效果,

在可控工作流

基模能力在未来几年后很可能会趋同。影眸对这一点看得很清楚:真正拉开差距的是可控性。

Hyper3D 目前已有多项业内独家的可控性功能。

3D 控制(3D ControlNet):可以在生成时控制结果的比例和形状,是首个产品化的 3D 可控生成工具,有效解决了「随机抽卡」的行业难题。

递归分件(BANG):能将模型自动拆分为不同部件,支持分件后继续分件,极大提升二次创作效率。游戏里一个角色身上的铠甲、武器、头发要分开处理,这个功能直接打通了从生成到二创的管线。

自然语言编辑(3D Editing):支持通过自然语言对模型进行局部修改,不用重建整体就能实现语义级编辑。改一个杯子的把手形状、换一个角色装饰,用文字描述就行。

平台还支持导入其他平台生成的模型做二次编辑。用户在别处得到一个不错的基础模型,可以直接拖到 Hyper3D 里继续修改。3D 生成由此从「随机抽卡」开始走向可控工作流。

为什么业内只有 Hyper3D 做到了?

因为 Hyper3D 在模型预训练阶段就将可控性的实现设计进去了,这些能力是和模型底层一起「长」出来的,不是后期外挂。 其他公司如果要复刻这些可控能力,可能要从预训练重新做。

张启煊解释:「难点在于,其他团队不知道该怎么改那套通用框架来解锁这个能力。我们是提出 CLAY 框架的人,理解最深,从第一天就把(可控性)这些设计了进去。」

行业对可控性的需求已成共识,真正难的,是将这一共识转化为产品能力。在张启煊看来,产品提供的重要功能,背后都是模型侧在训练和数据筛选阶段就做好的设计,「产品始终是最重要的护城河。」

支撑这套能力的是一层极高的研究密度。影眸科技是唯一连续多年获得图形学顶会 SIGGRAPH 最佳论文及提名的商业公司,累计 3 次提名及获奖。算法团队每 2 人中就有 1 人获得或提名过最佳论文,约 70% 科研成果实现产品转化。在 2025 年拿到 SIGGRAPH 最佳论文时,同期获得最佳论文的商业公司只有 Google 和 Meta。

张启煊还提到一个常被低估的判断:「到目前为止,我们每一次真正的质量飞跃都不只是因为数据增加,而是底层架构和表达上的创新带来的。」数据增益能补全边缘 case 的失败,但绝对质量的跃迁更多靠底层架构驱动。

2024 年影眸受邀在 GDC 做 talk,中国参展方基本上都是大游戏公司,影眸是唯一的初创公司。但那个时候去 GDC 参展,他们还在蹭别人展位。而到了 2026 年,影眸获得主办方认可,在 GDC 的展会入口处,与微软 Xbox 展台并列,成为全场最受关注的展位。

04

走通 3D 生成赛道的 Anthropic 路线

技术壁垒最终要落到商业结果上。影眸选择的路径是企业级路线。

这条路线在今天尤其值得创业者关注。过去一年,AI 行业正在经历一场估值逻辑的结构性迁移。2025 到 2026 年,一级市场对 AI 公司的定价方式发生了显著变化:从过去看 DAU、MAU、增长曲线,逐步转向看 ARR 质量、续费率、毛利率和人效比。市场更加清醒:一家 AI 公司的长期价值,最终取决于谁在为它付费,而非它拥有多少用户。

以 Anthropic 为代表的企业级路线因此被资本市场重新定价。分析人士普遍认为,相比消费订阅模式,以企业客户为核心的收入结构通常具备更高的黏性与盈利能力,也更容易获得估值溢价。高续费率的 B 端收入意味着收入可预测、客户迁移成本高、生命周期价值大,这些指标在资本市场收紧时尤其珍贵。

对 AI 应用层创业者来说,在模型能力快速趋同的今天,能不能深入产业场景、建立高黏性的收入结构,决定了一家公司能走多远。 讲得更直接一些:当所有人都能调用差不多的底层大模型时,产品在具体行业里的嵌入深度,才是真正的竞争变量。

影眸的商业化进展很符合这个趋势:数千万美金 ARR,B 端与 C 端收入比约 4:6,B 端收入超过同赛道其他公司的总和,续费率接近 100%,海外营收占比 70%-80%,核心市场在北美。

有意思的是,Hyper3D 的 B 端基本盘很多是 Pro C 用户自发带进来的。他们的 C 端用户,大多是建模师、3D 打印爱好者、产品设计师、游戏原画师这类专业创作者,他们先以个人身份试用工具,觉得好用了就把工具带进企业。

B 端客户在做几十万美金的采购决策时,会严格横向比较各家产品。Hyper3D 能在这种对比中胜出,靠的就是可控性和 Production-ready 的生成质量。

几个标杆案例:黄仁勋今年 CES Keynote 的 3D 资产生成工作流采用了 Hyper3D Rodin,影眸是英伟达官方披露的整个工作流里唯一初创企业,其余参与方包括 DeepMind、OpenAI 等;全球第二大家居建材零售商 Lowe's 将 1750 家门店的 3D 数字化交给 Hyper3D;OpenAI 首届 Codex 黑客松的冠军作品也选择了 Hyper3D Rodin;Unity AI、OctaneRender、Canva、Figma Unity、Figma 等主流设计平台与引擎平台陆续接入 Hyper3D Rodin。

全球第二大家具建材零售巨头 Lowe's,采用 Hyper3d Rodin 高效落地超 30000 个 SKU 的 3D 资产目录搭建,建模仅需分钟级完成,单个模型成本控制在 1 美元以内。

在具体场景里,游戏仍然是 3D 生成的一大重要落地场景。据影眸介绍,近一半 C 端用户都在游戏领域进行应用,B 端的增长正在从游戏向更多产业场景扩散。

其中,电商是增长最快的方向之一。市场研究显示,当消费者能在线上对商品进行 3D 预览时,购物体验和转化率有显著提升,Lowe's 就是典型案例。工业设计也是一个正在打开的市场:设计师用 3D 生成做产品 preview,在 CNC 加工、汽车油泥模型之前先快速验证造型。

具身智能则是一个更远但更大的方向。具身智能需要可仿真的 3D 资产和训练数据,影眸网站上的 Sim-Ready 功能可以一键导出到英伟达 Isaac Sim 仿真环境做物理仿真。今年 3 月,影眸与上海交大、港大等多个团队联合推出了 ManiTwin-100K,首个十万级别、Manipulation-Ready 的 3D 物体数据集。这也是 Production-ready 在另一个完全不同的场景里的延伸:3D 模型的价值不止于「看」,还在于「用」。

商业模式上,Hyper3D 的收入来源包括平台订阅、B 端 API 合作、私有化部署,也可以直接交付最终资产。这种多层次的变现结构让不同体量的客户都能找到合适的合作方式。

成本控制也值得一提。影眸 60 人团队始终保持着极高的人效比,原因很实际:不赛马——认准一条技术路径集中资源,底层原创性研发自己做;基于对模型底层架构的认知深入,生成和推理效率远超行业平均水平;影眸是一个 AI-native 团队,很多产品开发本身就用 AI 完成了大量传统工程量。

「3D 生成是不是一个好生意?现在行业里似乎处在非共识阶段。我们认为是。」至于盈利问题,影眸团队很自信:「看想不想。」

05

大厂入局 3D,

初创公司能吃多久红利?

Hyper3D 能走通企业级路线,除了自身的选择,也和 3D 赛道本身的竞争格局有关。

资本市场的态度能说明一些问题。近期的新融资已是影眸在一年半内完成的第三轮大额融资,从红杉中国、奇绩创坛、美团龙珠、字节跳动到蓝驰创投,再到本轮凯辉基金和上海国投先导已汇聚了国资战略资本、国际产业资本及顶级财务机构的多元资本阵容。

对投资人来说,影眸的吸引力很直接:技术路径被行业追随、B 端收入已验证、海外市场有品牌声誉、团队规模克制、续费率足够高。在 AI 投资逻辑转向的窗口期,这些数据很实在。

谈及未来,张启煊的判断是:「3D 可能受 AGI 路线影响,但不是语言模型发展路线上能 cover 住的点。」

大厂当然会进军 3D 大模型。字节、腾讯都有 3D 生成团队,OpenAI 和英伟达也曾在不同路径上探索。但和通用大模型、通用 Agent 相比,3D 生成很难成为大厂最核心的资源投入方向。3D 领域面对不同场景,格式、规格、表达都不一样,需要深入到每个不同场景。从目前看,大厂不太会深入这么垂直细分的场景。它没有一个标准的消费级通用形态,不同行业里的生产管线完全不同,游戏要的和 3D 打印要的是两套东西,电商要的和具身智能要的也截然不同。

更关键的是,在 3D 生成这个领域,没有出现像其他模态一样的大厂数据壁垒。影眸目前整体的数据体量是业内最高水平,远超巨头自有数据。

「这也是为什么 3D 这个赛道,相比图像来说,会更加适合初创公司做出一些成绩。」张启煊说。

团队层面,公司目前约 60 人,其中研发占三分之二,核心算法基本都是 00 后。公司算法团队从 成立至今仅 3 人离职,分别去了英伟达、迪士尼(研发部门)和腾讯。影眸团队表示,核心算法团队大部分不是挖来的,从本科就在一起成长,默契程度和沟通效率是很难复制的。

团队管理方式很扁平,研发团队大部分是博士生,但也有很多前沿方向直接让本科生带,不凭经验说话,任何人有想法都可以提,大家讨论觉得可行就去做。

对于公司的未来,吴迪思考得很清晰:「一两年内主要做两件事:一是精进底层模型的生成质量;二是拓展编辑、agent 等能力,让模型在专业领域越来越好用。」 他判断三年内更多场景仍然在专业领域。普通 C 端什么时候真正使用 3D,还需要更好的传输带宽、更好的显示设备,或者一个真正爆款的 UGC 游戏。

但即使普通用户很快到来,底层生成质量仍然是正确投入。用户圈的天花板跟着模型能力走。从最早 200 万像素摄像头到现在手机拍 1 亿像素,用户对创作内容质量的要求只会越来越高。3D 从业者是基数很大的群体,不然撑不起 Autodesk 这类公司。随着模型能力一代代提升,3D 生成的横向和纵向边界都在拓展,用户群体也会随之扩大。

从穹顶光场「做出来没人买单」的教训开始,到账上弹尽粮绝时押注原生 3D,再到把可控性写进预训练、用 B 端收入验证 production-ready,影眸一路走过来的选择,都在回答同一个问题:AI 应用公司怎么建立真正能留住客户的壁垒?

对创业者来说,答案可能没有那么 fancy。它更像一套长期主义的硬功夫:找到大厂优先级之外的窗口,做产业里最难被忽视的工作流,控制成本,服务好愿意付费的人,把产品能力深深嵌进客户的真实生产过程。这个行业在当前阶段下做到足够强的渗透率和占有率,比讲更大的故事更加重要。

上线 14 个月,Notion 关掉了自己的 AI 邮件产品

做 AI 产品,最重要的是尊重常识

近100个团队报名Founder Show了,就等你了!

AI 创业者想出海拿美元,搭好可融资的企业架构才是第一步

AI 创业一年复盘:第一次 Build 的成就感,是创业最大的幻觉

转载原创文章请添加微信:founderparker