估值不是越高越好:高估值是下一轮必须跨过的门槛|早期创业融资指南(2026)#4

发布时间:2026-06-30来源:奇绩创坛

早期估值不是公司价值的证明,而是对下一阶段增长的承诺。真正好的估值,不是最高的估值,而是让公司拿到足够的钱、引入合适的投资人,同时还能让下一轮接得住的估值。

《奇绩早期创业融资指南》是第一份系统梳理早期融资全流程、并基于真实实战经验的内容。不同于只讨论单点技巧的文章,这套指南覆盖融资准备、接触投资人、谈判推进到融资后投资人关系维护的完整过程,整理自奇绩过去 6 年帮助 600+ 位校友完成下一轮融资的案例与经验。全系列共 8 篇,本文为第四篇。

如果你想提前了解完整的融资流程,可以扫描下方二维码注册,查看往期完整版。

作者|奇绩创坛合伙人 Peter Mao

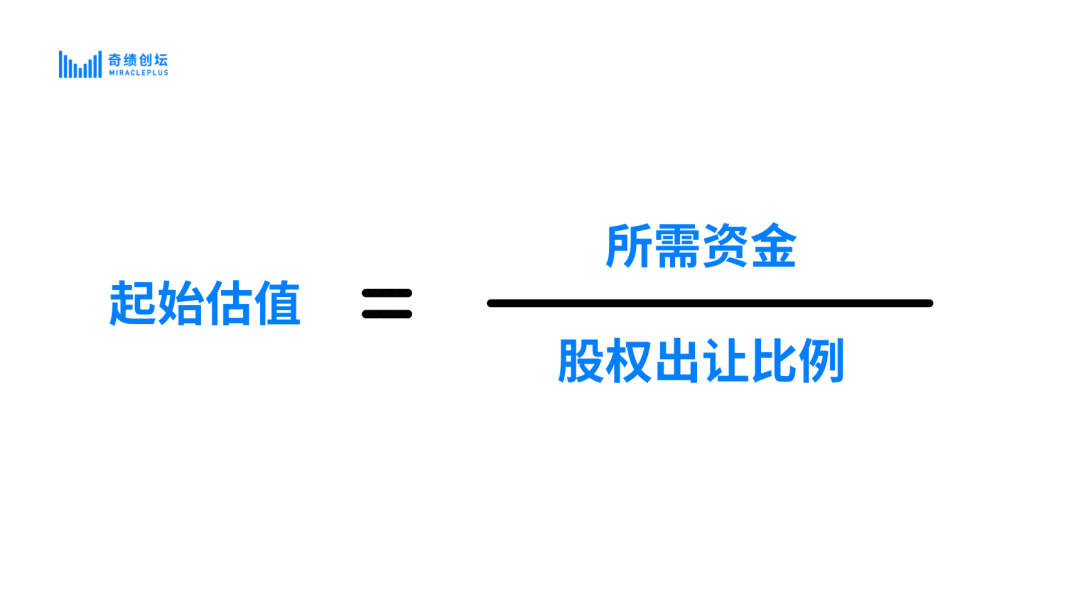

很多创始人第一次融资时,最关心的是:BP(商业计划书)做得够不够好?demo(演示原型)能不能打动投资人?数据是不是足够漂亮?但当投资人真的开始推进项目之后,很快就会进入另一个问题:你们这一轮准备按什么估值融?这是融资过程中最容易让创始人纠结的问题之一。估值定低了,觉得吃亏;估值定高了,又怕融不到。于是很多人会本能地认为:估值当然越高越好。过去几年,我们见过不少这样的公司:上一轮拿了一个非常漂亮的估值,创始人也很高兴,朋友圈发得很热闹。但一年后再融资时,问题出现了——业务没有长到足够支撑下一轮估值,新投资人不愿意接,老股东也不想主动降价。公司不是死在没人认可,而是死在上一轮价格顶格,没有给下一轮留下空间。所以这篇文章最重要的观点只有一句:估值不是奖励,而是承诺。你今天拿了一个更高的价格,意味着下一轮必须拿出更强的进展,让新投资人相信这个价格仍然合理。如果做不到,高估值就不会保护你,反而会挡住你。很多创始人第一次融资时,会把估值理解成:公司到底值多少钱。但对于绝大多数早期项目来说,这个问题其实没有标准答案。原因很简单。大部分天使轮、种子轮公司:所以早期估值本质上不是称重。而是一次定价。投资人和创始人在共同回答:如果今天投入这笔钱,未来有没有机会成长为一家更大的公司?因此估值从来不是客观事实,而是一种市场判断。更准确地说:估值是投资人对未来的定价。1.前估值(Pre-money):融资发生之前,公司值多少钱。2.投后估值(Post-money):融资完成之后,公司值多少钱。计算方式为:投后估值 = 投前估值 + 融资金额。举个简单例子。如果公司融资 1000 万,投资人拿走 20% 股份。那么:投后估值 = 5000 万,投前估值 = 4000 万。这个数学并不复杂。真正复杂的是:这 20% 换来的钱,能不能把公司推到下一轮更高的位置。很多创始人只关注:“我的公司估值是多少?”但投资人真正关心的是:“我买到了多少股份?”而更成熟的创始人会进一步问:“三轮融资之后,我还剩多少?”如果连续三轮每轮稀释 20%,那么:第一轮后剩 80%,第二轮后剩 64%,第三轮后剩 51%。这时候你会发现:估值谈判本质上是在谈未来的 ownership(所有权)。很多创始人一开始就问:我应该报多少估值?其实顺序反了。正确顺序应该是:融资不是为了活下去。融资是为了让公司变得更值钱。所以应该先问:这轮钱花完以后,公司会发生什么变化?- 融资后:获得 20 个付费客户,验证销售周期,建立可复制销售模型。

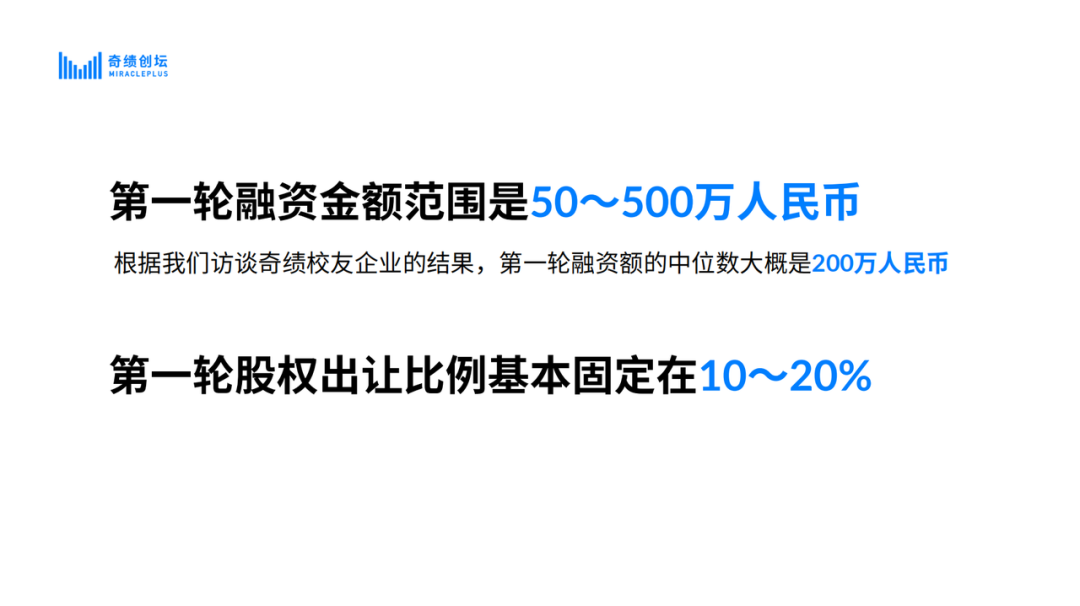

大部分早期融资中,单轮稀释通常在 10%-25% 之间。太少,投资人 ownership 不够;太多,创始人未来融资压力会越来越大。这里很多创始人忽略了一件事:投资人也需要 ownership。尤其对于机构投资人,如果最终只占 2%、3%,很多机构即使喜欢项目,也未必愿意投入大量时间帮助你。所以估值不是单方面优化稀释。而是在 ownership、资金、下一轮融资之间寻找平衡。这是最重要的问题。也是绝大多数创始人不会问自己的问题。假设这一轮投后估值 1 亿,那么下一轮为什么会变成 3 亿?投资人不会因为时间过去了就给更高价格。他只会因为公司更值钱了。所以必须提前倒推:12-18 个月之后,你要拿出什么证据?可能是收入从 0 到 500 万 ARR;月收入突破 100 万;获得标杆客户;用户留存显著提升;完成量产;技术指标跨过关键门槛;完成临床验证。如果你说不清楚下一轮为什么应该更贵,那这一轮估值大概率已经定高了。最常见的方法。参考同赛道、同阶段、类似团队、类似进展。但这里有个巨大误区。很多创始人只记住别人融了多少估值,却忘了别人背后的条件。同样都是 AI,可能差异来自:团队背景、技术突破、用户增长、投资人竞争、市场环境。所以对标不是抄答案,而是找边界。假设需要融资 1500 万,愿意出让 15%-20%。那么对应的投前估值大概就在 6000 万-8500 万之间。这是一个合理区间。倒推法最大的好处是:从需求出发,而不是从面子出发。这是我最推荐的方法。因为估值最终不是创始人决定的,也不是投资人决定的,而是市场决定的。先找 5 个真正匹配的投资人,观察他们的行为。不要只听他们说什么,更重要的是看他们做什么。如果听完估值之后,继续推进、要数据、拉合伙人、开始做 DD(尽职调查),说明价格至少没有挡住交易。如果开始出现“再看看”、“阶段有点早”、“先保持联系”,就要思考:到底是项目问题,还是价格问题。很多创始人以为高估值的好处立刻体现。但实际上,高估值最大的风险不会在这一轮出现,而会在下一轮出现。如果这一轮投后估值 1 亿,下一轮想融 3 亿。那么这一年,公司必须真的变贵了三倍。否则新投资人不会买单。创业很少按照计划进行。很多公司都会出现产品慢一点、销售慢一点、客户签约晚一点。于是需要桥接融资。如果上一轮价格已经定满,新投资人会想:为什么我要按同样价格接?但更高价格又支撑不了。这时候融资最容易卡住。很多创始人会本能选 B,因为稀释少。但从长期来看:好投资人带来的下一轮信用,往往比 20% 的估值差异更值钱。说到这里,很多人会误解:是不是高估值都不好?当然不是。有些公司就应该拿高估值。例如:团队明显稀缺;赛道窗口极短;多个头部机构竞争;技术突破显著领先;一旦融资就能快速建立壁垒。这些公司天然拥有更强势能。但要注意:高估值适合势能非常强的公司。不适合只是想少稀释的公司。很多融资建议会告诉你:不要第一个报价。现实里并没有这么简单。很多投资人上来就会问:“你们这一轮什么预期?”例如:“我们计划融资 1500 万左右,预计出让 15%-20%。对应投前大概在 6000-8500 万之间。这个区间主要基于未来 12-15 个月要完成的几个里程碑,也会根据投资人组合和条款结构进行调整。”这样有几个好处:保留谈判空间;展示思考逻辑;避免被单点锚定。同时记住,估值不是唯一谈判点。融资额可以调整,股份比例可以调整,董事会安排可以讨论。但涉及控制权、清算优先权、极端保护条款这些核心问题,不要轻易交换。很多创始人第一次融资时,会把估值当成一次考试。希望拿到最高分。但创业不是考试,融资也不是。真正好的估值,从来不是最高估值。而是:能让公司拿到足够的钱;能吸引足够好的投资人;能给下一轮留下足够空间;并且让创始团队保持长期动力。所以在谈估值时,不要只问:“这一轮我少稀释了多少?”更重要的问题是:“12 到 18 个月后,下一轮谁愿意接我?”如果这个问题有答案。这一轮的估值,大概率就不会错。我们聊一个几乎所有创始人都会面对的问题:为什么有些创始人一开口,投资人就愿意继续聊下去?而有些创始人讲了 30 分钟,投资人还是没听明白。也就是——如何用两分钟讲清楚你的项目。

扫描创业营二维码,提交奇绩创业营申请表,即可【免费】加入社区。【滑动】查看并免费领取创业社区独家资源:

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库