五度妙笔

五度妙笔 API商城

API商城

数据库

数据库Momenta港股上市:一个智驾供应商为何要讲物理AI?|甲子光年

物理AI成了新的标签,也成了新的估值语言。

作者|张麟

编辑|王博

今天,Momenta正式在港交所主板挂牌上市,开盘价301.000港元/股,较发行价高出1.8%。截至午间休市,Momenta股价为305.800港元/股,市值达到720.28亿港元。

Momenta港股上市现场,图片来源:Momenta

这不是自动驾驶行业第一次迎来IPO。

在Momenta之前,地平线已经以智驾芯片与计算方案公司的身份完成上市,小马智行、文远知行也先后以Robotaxi和L4自动驾驶公司的叙事进入二级市场。

但Momenta这次上市,仍然有一个值得追问的细节:一家主要收入仍来自乘用车智驾方案、核心业务仍围绕前装量产和高阶辅助驾驶展开的公司,为什么要在上市前夕把自己重新定义为“全球领先的物理AI公司”?

Momenta招股书显示,其收入大致来自两部分:技术开发服务和软件授权许可。前者对应车企定制化智驾方案开发,后者对应车型量产后的智驾系统使用费。换句话说,Momenta当前最扎实的商业基本盘,仍然是乘用车高阶辅助驾驶。

但在新的资本市场叙事里,Momenta想讲的已经不仅是城市NOA、前装量产和车企客户,而是一套能够理解物理世界、推演世界演变,并覆盖乘用车、Robotaxi、Robovan乃至Robotruck的物理AI基座模型。

这背后折射出的是自动驾驶行业正在发生的一次集体身份转换:当城市NOA从技术亮点变成车企标配,当高阶智驾方案商陷入价格、客户和量产交付的内卷,仅仅讲“智驾”已经很难支撑更高的想象力。

于是,物理AI成了新的标签,也成了新的估值语言。

但问题也随之而来:物理AI到底是Momenta技术路线的自然延伸,还是自动驾驶公司在资本窗口收窄时不得不讲的新故事?

1.上市背后

从上市进程上来看,港股并非Momenta的第一选择。

2024年5月,Momenta秘密向美国证券交易委员会(SEC)递交上市申请文件,启动美股IPO,计划募资2–3亿美元。当时,市场和行业内部对其赴美上市表现出了担忧情绪,这种情绪来源主要集中在地缘政治和监管风险方面。

2024年,中美科技博弈持续升温期,涉及AI、自动驾驶等前沿技术的中国科技企业在美国面临的审查情况愈发严格,监管不确定性大幅上升。同时,叠加美联储加息周期导致全球科技股估值回调,2024年下半年开始,美股市场情绪就已经趋于谨慎。

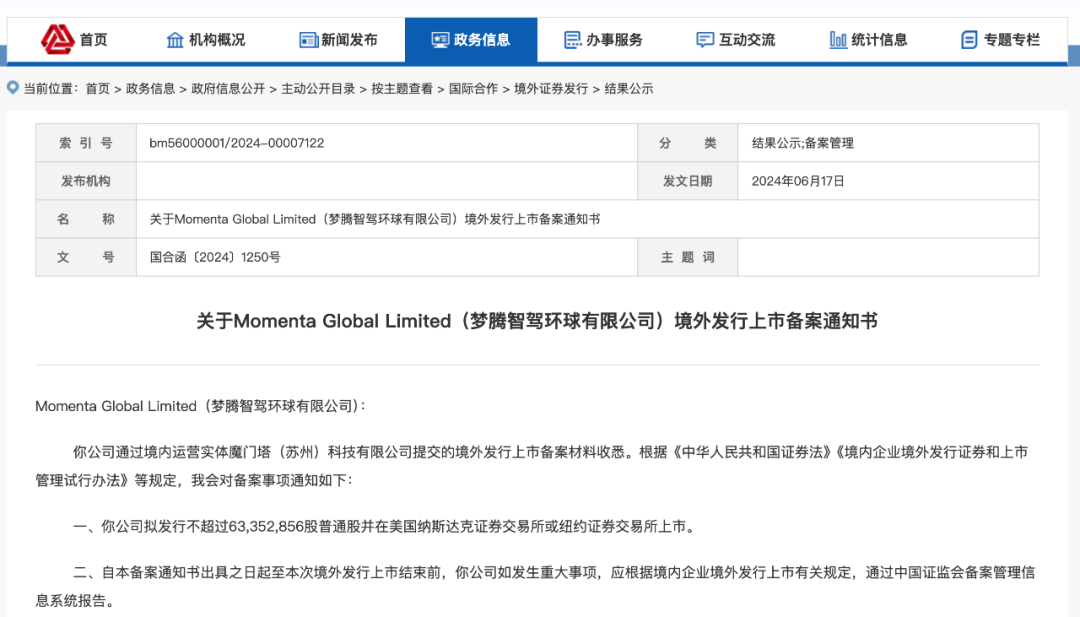

虽然当Momenta向美股市场递交了上市申请后,中国证监会迅速发布境外发行上市备案通知书,批准其赴美上市。但由于证监会境外上市备案有效期为12个月,Momenta于2025年6月到期后未能完成挂牌,赴美上市计划实质性搁浅。

Momenta境外发行上市备案通知书,图片来源:证监会

需要注意的一点是,港交所《主板上市规则》中的18C章,已经在2023年3月生效,允许尚未盈利的科技公司也能在港交所主板上市,但Momenta在2024年依然选择冲击美股,而非立即启用已颁布的18C章,说明在美股和港股之间,前者仍是Momenta的首选。

Momenta为何不遗余力地推动上市?从外界来看,无论是毛利率水平、定点车型数量或调整后净亏损收窄情况,都要好过其他第三方智驾系统供应商。

招股书内容显示,Momenta营收大致分为两部分:技术开发服务,即为车企定制开发与之适配的智能驾驶方案;软件授权许可,即车型量产后,按销量收取智驾系统使用费。前者与Momenta的合作车型数量相关,后者与车型销量挂钩。

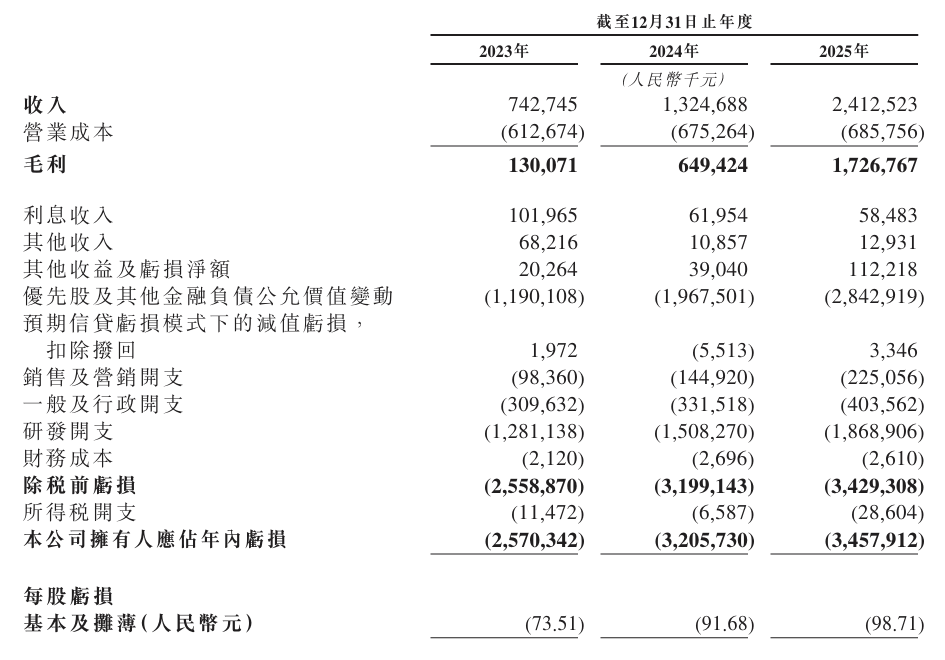

2025年,Momenta技术开发服务收入为14.5亿元,软件授权许可收入为9.7亿元,公司经调整净亏损从2023年的10.93亿元大幅收窄至2025年的3.03亿元,亏损率从-147.2%降至-12.6%,是同类型公司中最接近盈亏平衡的。

Momenta收入情况,图片来源:Momenta招股书

上市前夕,2026年7月7日,Momenta官方公众号发文表示,其智驾系统搭载量突破100万套,这进一步扩大了其软件授权许可的盈利空间。

Momenta的收入结构也在调整,2023年,其技术服务开发收入占比超过90%,但到了2025年,软件授权许可收入占比已经达到了40.1%。这几乎是一种“躺着收钱”的业务模式,不仅边际成本趋近于零,而且能够大幅拉高Momenta的毛利率。

2025年,Momenta的毛利率达到了71.6%,相比之下,同年地平线的毛利率为64.5%,黑芝麻智能的毛利率为41.0%,且波动较大;文远知行的毛利率为30.2%,小马智行更低,仅为15.7%。

因此,部分业内观点认为,Momenta并不缺钱,似乎并不需要急于上市,但这种论断只在智驾行业中成立。

虽然截至2025年底,Momenta账面现金储备超过100亿元,但对于一家成立时间超过十年的上市公司来说,其亏损情况仍不容轻视。

2023至2025年,Momenta累计净亏损高达约92.34亿元。虽然经调整后的经营亏损在收窄,但公司预计2026年仍将录得较高净亏损。从一家上市企业的经营逻辑来看,这种情况不能被称为“不缺钱”。

同时,作为技术驱动型公司,Momenta的研发开支巨大,2023年至2025年,其研发投入占比分别为172.4%、113.8% 和77.5%,虽然占比在逐年下降,但研发投入的绝对金额却在持续增长,2023年至2025年分别为12.81亿元、15.08亿元和18.69亿元。

这意味着Momenta几乎没能产生多少实质性利润,赚钱为了研发,研发为了赚钱,这个诡异的循环不是任何一家公司想看到的。

所以,要想实现业绩跃升,保持行业竞争力,Momenta需要讲一个新的故事,也需要一个新的标签。

2.转换身份

Momenta在IPO前夕就更换了标签:从“自动驾驶公司”变成了“全球领先的物理AI公司”。

标签切换背后反映的是行业竞争格局的变化。

Momenta官网的企业介绍,来源:Momenta官网

2022年至今,中国的智驾行业经历了一个从规模扩张到技术内卷的快速发展周期。2022年,小鹏、蔚来、理想等新势力车企率先开始推送城市NOA功能,在“高精地图+规则算法”仍是主流的市场情况下,车企以及智驾系统供应商关注的,是智驾功能的上车速度和规模。

此后两年时间,BEV+Transformer技术架构的成熟,让行业开始逐渐淘汰高精地图和规则算法,技术优势成为了新的争夺高地。

进入2025年,端到端、VLA和世界模型等技术范式的兴起,让业内公司的关注焦点重新变成了谁能率先实现“车位到车位”的全场景智能驾驶,谁能让车自己开起来更像人。

这种内卷速度,给所有玩家带来了一种紧迫感,没人能保证自己能够顺利生存下去。MomentaCEO曹旭东曾公开表示,自动驾驶行业格局将快速收敛,中国仅2-3家、全球3-4家企业能最终胜出。

如果曹旭东的预判是对的,Momenta的直接竞争对手将是华为、地平线、卓驭、元戎等玩家,但如果把车企自研的智驾系统也算进来,Momenta面对的竞争远不止第三方供应商之间的较量。

这种情况下,Momenta必须迅速转变身份,从一个单纯的智驾系统供应商变成“让机器理解世界”的技术先驱,即使这种技术短时间内仍然无法跳出智能驾驶的范畴,甚至无法应用在乘用车以外的其他载体上。

今年4月,Momenta量产首发了R7世界模型,这是一个能够理解物理规律、推演世界演变的基座模型,能够支撑其在乘用车、Robotaxi等领域产品的规模化落地。

2026北京车展期间Momenta发布R7世界模型,图片来源:Momenta微信公众号

从大模型的角度来看,R7世界模型的技术架构包括模型预训练、模型仿真和强化学习,本质上是通过海量的数据训练,让模型本身形成对物理世界的认知、推演能力。使其在自动驾驶环境中具备更高的工作效能。

按照Momenta的计划,其可以用一套物理AI基座模型同时覆盖乘用车、无人驾驶出租车(Robotaxi)和无人物流车(Robovan),2027年还将扩展至无人驾驶卡车(Robotruck)领域。

但除了乘用车领域,Momenta其他细分市场的业务几乎还没有开展,虽然其已经在上海、苏州等地拿到Robotaxi的运营和测试许可,但距离规模化部署还非常远。

在招股书中,Momenta提到“来自自动驾驶出租车服务解决方案的收入对Momenta的总收入而言并不重大,原因是该等解决方案仍处于变现的早期阶段。”

因此,用一套物理AI模型打通多个细分市场的蓝图,或许在现阶段更多的目的是让资本市场对其充满信心。这并非Momenta一家公司的战略目标,而是全行业都在这么做。

3.留在牌桌

一个值得注意的情况是,中国的自动驾驶公司几乎都在上市,并且都在推进世界模型这样一个还存在争议的技术路线。这在任何一个行业都是十分罕见的。

相关调研显示,截至2025年底,已有超过15家自动驾驶领域公司更新了上市状态,小马智行、文远知行、希迪智驾、图达通等已经顺利上市,驭势科技、主线科技等也在冲刺进入二级市场。而Momenta上市后,轻舟智航、元戎启行等公司也大概率将在2026年下半年集中登陆港交所。

为什么会出现这种扎堆上市的情况?主要有两个原因:缺钱和内卷。

从时间上看,中国的智驾公司大多成立于2015至2018年,例如地平线成立于2015年,小马智行、Momenta、黑芝麻智能均创办于2016年,文远知行成立于2017年。这些公司成立之初赶上了人工智能和自动驾驶的风口,并且拿到了美元基金、知名VC以及主机厂的大量战略投资。

但资本是有周期的。按照常规基金的存续期来看,人民币基金一般为5至7年,美元基金通常在10年左右,到了2026年,早期入局的投资基金已经走到了必须退出变现的时候了。

更关键的是,自动驾驶公司在中国的一级市场,已经融不到钱了。

21世纪经济报道援引IT桔子数据显示,截至2025年前十个月,中国市场自动驾驶行业获得228.48亿元投资,而2024年全年的投资金额则是767.52亿元,下降幅度巨大。

对于仍在持续亏损自动驾驶公司来说,早期资本退出和一级市场的低调,迫使其即使面临着冷峻的市场环境,也必须要上市。

另一方面,世界模型也成为了自动驾驶公司不得不做的技术升级,内卷是不可避免的。

虽然世界模型并非凭空创造的概念,它确实指向了让AI真正理解物理世界的根本逻辑,但世界模型的定义十分模糊,从视频生成到3D重建,各种技术路线都自称世界模型,使得世界模型在一定程度上成为了一个“营销容器”。

其次,从行业角度看,企业投入的大量资源并没有在用户那里产生实际效能,一个车主实际能用到的,还是NOA、自动泊车等功能,世界模型在理论上相较于其他技术路线的性能提升,没能变成实际产品端的性能提升。

因此从技术演进的视角看,物理AI和世界模型可以被理解为一种“没有办法的办法”。这并非某个公司的主动选择,而是整个行业在技术攻坚中,面对上一代方案的瓶颈时,不得不寻找的突围方向。

但资本似乎并不关心这些争议。只要“物理AI”这个概念还能讲、还能融资、还能支撑估值,就有人愿意往里砸钱。据InfoQ统计,2025年至2026年6月,近18个月内有超百亿美元资金涌入物理AI赛道。

当下自动驾驶公司的扎堆上市和概念追捧,本质上是一场残酷的淘汰赛。

Momenta创始人兼CEO曹旭东去年10月公开表示,高级辅助驾驶的竞争在2026年就会结束,中国会剩下两三个胜出者。

而今天,曹旭东在IPO后接受《晚点LatePost》专访时说,这个判断没有变化:“中国最终大概率会有两三家,全球三到四家。这里不包括车企自研,只讨论第三方公司。比较确定的是我们和华为。我们两家的市占率加起来已经超过90%。”

但曹旭东的判断,也不宜被过早理解为行业终局。

自动驾驶的竞争正在进入淘汰赛,融资能力、量产能力、客户结构和成本控制,都会决定一家自动驾驶公司还能在牌桌上坐多久。

这也是Momenta上市最值得观察的地方。

从业务现实看,它仍是一家高度依赖乘用车前装量产和高阶辅助驾驶方案交付的智驾供应商;从资本市场叙事看,它已经试图把自己放进物理AI、世界模型和多形态无人驾驶的更大故事里。

这种身份转换并不只属于Momenta。

当地平线、小马智行、文远知行、黑芝麻智能等公司先后进入二级市场,自动驾驶公司已经很难只靠“自动驾驶”四个字获得新的想象力。智驾走向量产之后,资本市场开始追问更大的天花板:这套能力能不能从汽车迁移到更多物理世界?从辅助驾驶扩展到无人运营?从一个功能系统变成一个通用智能底座?

物理AI因此成了新的答案,也成了新的考验。

它能帮助Momenta讲出比城市NOA更大的故事,但最终仍要回到收入、交付和场景验证上。毕竟,资本市场可以先为想象力定价,但长期来看,它不会只为标签买单。

(封面图来源:「甲子光年」拍摄)

END.