五度妙笔

五度妙笔 API商城

API商城

数据库

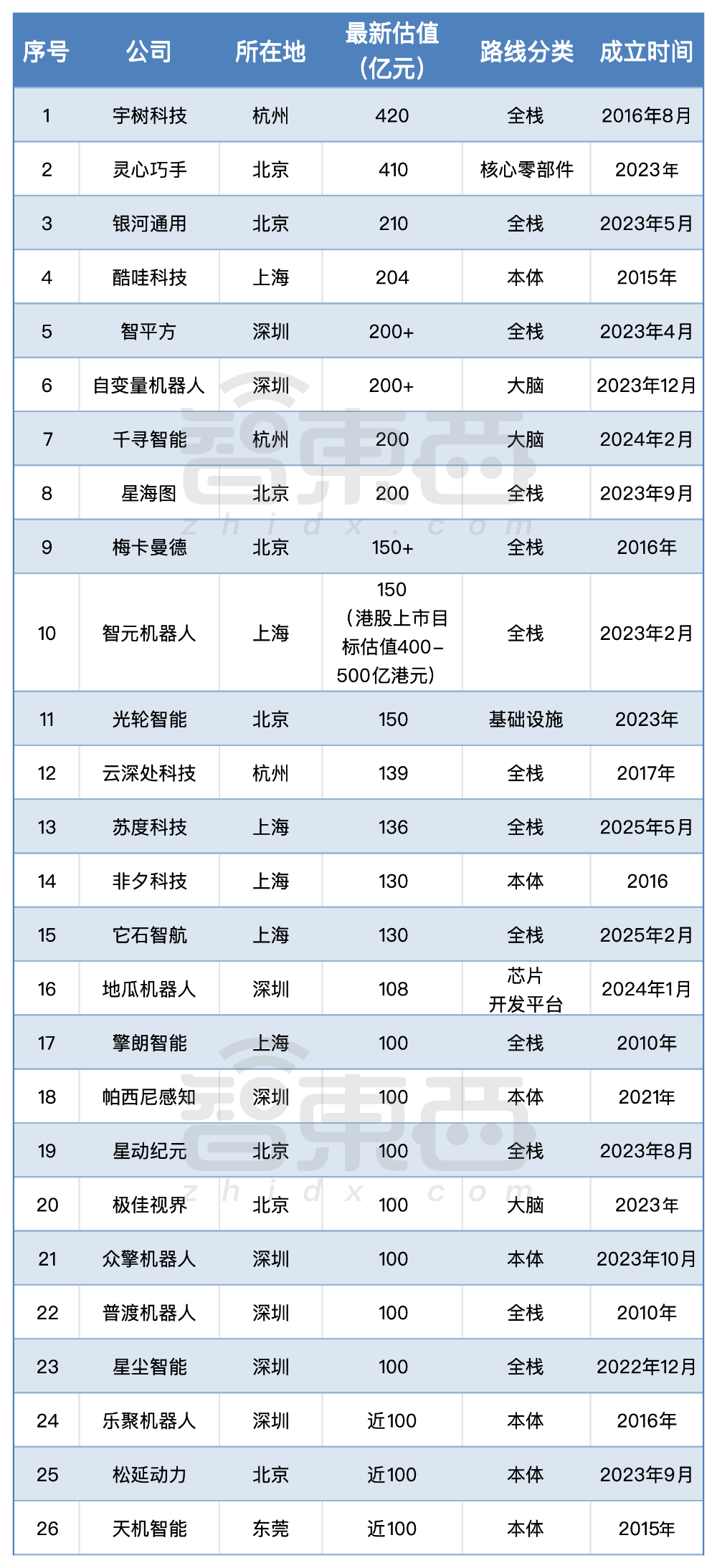

数据库6个月,16家具身智能创企,估值突破100亿

智东西(公众号:zhidxcom)

作者 | 王涵

编辑 | 心缘

具身智能,热到发烫。

智东西6月29日报道,今日,国内又诞生了

2家

估值

超过200亿元

的具身智能独角兽——智平方和自变量机器人。至此,国内具身智能百亿独角兽

至少已有26家

,其中有

16家

都是在今年上半年新增的。

今年上半年成为

新晋百亿独角兽

的具身智能公司包括:酷哇科技、智平方、自变量机器人、千寻智能、星海图、光轮智能、苏度科技、它石智航、地瓜机器人、星动纪元、极佳视界、众擎机器人、普渡机器人、星尘智能、松延动力、天机智能。

▲国内具身智能百亿独角兽名单(智东西制图,截至2026年6月29日)

结合技术路线与商业化思路,行业玩家大致可以划分为

全栈、软件及大脑、硬件及本体

三类,该划分主要参考各家企业的发展起点与资源倾斜重心。

细看26家百亿独角兽的布局选择:走

全栈路线

的企业有

13家

(宇树科技、银河通用、智平方、星海图、梅卡曼德、智元机器人、云深处科技、苏度科技、它石智航、擎朗智能、星动纪元、普渡机器人、星尘智能);

聚焦

硬件及本体

的企业

9家

(灵心巧手、酷哇科技、非夕科技、地瓜机器人、帕西尼感知、众擎机器人、乐聚机器人、松延动力、天机智能);

主攻

软件及大脑方案

的企业共

4家

(自变量机器人、光轮智能、千寻智能、极佳视界)。

同样跻身百亿估值梯队,三类企业各自靠什么优势站稳市场?不同技术路线又将迎来怎样的发展机遇与瓶颈?估值的飙升究竟是泡沫还是机遇?

一、新增七家全栈玩家,累计融资超百亿

全栈路线的企业一方面深耕“具身大脑”,布局具身智能大模型、VLA世界模型等核心算法与模型技术;另一方面攻坚机器人本体硬件,覆盖整机设备、关节模组、传感器等关键硬件环节,致力于搭建

完整的软硬件自研闭环体系

。

这类企业的核心发展逻辑十分清晰:

具身智能的落地核心离不开算法与硬件的深度绑定

,只有同时掌控上层“大脑”与底层硬件“本体”,才能高效打通数据采集、模型迭代、场景落地的完整闭环,大幅提速商业化进程。

在2026年,具身智能百亿俱乐部新增了

7家

全栈玩家,具体如下(按照估值数额排序):

星海图

由清华大学90后团队创立,技术路线为

VLA(视觉-语言-动作)模型

,主张一个通用模型适配多种机器人形态。2026年6月,其发布了

世界模型Fast-WAM

并开源

新一代VLA基础模型G0.5

。同月,其发布了

双足人形机器人Kengo

。今年2月,星海图完成

10亿元

B轮融资;不到两个月后,4月又完成近

20亿元

B+轮,估值翻倍至

200亿元

,创下

2026年春节后具身智能赛道估值涨幅最快纪录

。

▲星海图双足人形机器人Kengo

苏度科技

成立于2025年5月,2026年4月发布了

软硬件全栈自研的机器人系统

#Sudo R1

,采用了“3D世界模型与强化学习一体化设计”。2026年4月20日,该公司完成

5亿美元(约合人民币34亿元)

Pre-A轮融资,估值约

136亿元

,成立

仅11个月

即跻身百亿阵营。

▲苏度科技

#Sudo R1

它石智航

成立于2025年2月,已经推出

通用具身大模型AWE 3.0

,工业机器人A系列、通用机器人T系列、灵巧手TARS DexHand等产品。2026年4月,该公司完成

4.55亿美元(约合人民币31亿元)

Pre-A轮融资,估值

约130亿元

,高瓴、红杉联合领投。

▲它石智航灵巧手TARS DexHand

智平方

成立于2023年4月,已经推出

具身大模型AlphaBrain以及自研机器人本体AlphaBot

。据其披露,该公司已拿到

近5亿元

订单。2026年6月29日,

智平方

宣布已完成一系列新融资,融资总额

近50亿元

,估值

超200亿元

。

2026年2月,智平方完成

超10亿元

B轮融资,成为深圳首个百亿具身智能独角兽,在

一年内累计完成13轮融资

。

▲智平方AlphaBot

星动纪元

成立于2023年,是清华大学占股的人形机器人企业。其发布了

端到端原生机器人大模型(VLA大模型)ERA-42

,并已构建了覆盖本体、关节模组到灵巧手的硬件体系。2026年3月,星动纪元完成

10亿元

战略轮融资,估值突破

100亿元

,投资方包括三星、高成投资、新加坡电信等。

▲星动纪元ERA-42

星尘智能

成立于2022年,技术路线为

“AI模型—具身OS—绳驱本体”三位一体全栈底座

,早期推出了人形机器人Astribot S1,今年5月,星尘智能发布新一代机器人T1。2026年6月3日,该公司完成B轮系列融资,3个月内连续三轮融资,总额

超10亿元

,估值

突破百亿

。

▲星尘智能Astribot S1

普渡机器人

成立于2010年,此前以

商用服务机器人

为主业,2026年转向具身智能和人形机器人赛道,在5月发布具身智能大模型PuduFM 1.0和通用具身智能体PuduAgent。2026年4月,该公司完成

近10亿元

融资,估值

突破100亿元

,累计融资

超20亿元

。

▲普渡机器人产品矩阵

二、新增四家大脑派玩家,千寻、极佳、自变量齐入百亿俱乐部

第二种技术路线就是从机器人的“认知”出发,是一条更“轻”、更AI的路线。大脑派企业专注打磨

通用具身智能模型

,目标是

打造机器人领域的通用底层系统

,希望成为机器人行业的“Android系统”。

当然,这里所说的大脑派,并非只研发具身大脑的单一厂商,而是将模型作为核心主业。放到更广的行业范畴来看,不少深耕世界模型、多模态大模型的企业,同样归属于这一阵营。再比如,在今年5月估值已达150亿元的光轮智能,其聚焦于向整个行业提供训练所需的数据、仿真平台和评测体系,严格来说相当于具身智能行业的“卖水人”。但按照广义的软件定义,该公司也可以暂且归于此类。

2026年,大脑派具身智能百亿独角兽新增

3家

,具体为:

千寻智能

成立于2024年2月,其2026年1月发布并开源的具身智能基础模型Spirit v1.5,在基准测试中

超越英伟达Pi0.5

。此后发布Spirit v1.6,在

ICRA 2026行业盲测中蝉联全球第一

。融资方面,千寻智能是

2026年上半年融资额最高

的具身智能企业:2月连续完成两轮融资

近20亿元

;4月再完成

10亿元融资

;5月又完成

15亿元

A+轮融资,三个月累计融资

近45亿元

,估值达

200亿元

。

▲千寻智能Spirit v1.5

极佳视界

成立于2023年,曾先后发布GigaBrain系列具身基础模型,开源GigaBrain-0、GigaBrain-0.1等基础模型。2026年2月,极佳视界发布了首个基于世界模型的强化学习具身基础模型GigaBrain-0.5M*。融资方面,2026年4月,其完成

数十亿元

B1轮融资;6月15日又完成

10亿元

B2轮融资。加上此前2025年11月华为哈勃投资的A1轮,该公司估值已

突破100亿元

。

▲极佳视界GigaBrain-0架构

自变量机器人

成立于2023年12月,是国内最早采用

完全端到端路径实现通用具身智能大模型

的公司之一。该公司自研了「GreatWall」操作大模型系列,包括WALL-A等版本。融资方面,2026年1月,其完成A++轮

10亿元

融资;2月再完成

数亿元

融资,累计融资

超30亿元

,估值

超百亿

;4月底,完成B轮融资;5月至6月,自变量又连续完成了B+、B++、C轮三轮融资,并且悉数完成交割。截至目前,该公司投后估值

超过200 亿元

。

▲自变量WALL-A 操作大模型

三、新增六家本体派玩家,多家产品已量产

本体派企业专注于机器人硬件本身,即整机、关节、传感器、灵巧手等核心零部件,代表企业有灵心巧手、非夕科技、梅卡曼德等。机器人硬件存在物理壁垒,好的硬件一旦进入量产,很难被复制。但他们的风险在于,如果全栈企业自研硬件能力快速提升,本体外采需求可能下降。

2026年,本体派具身智能百亿独角兽新增

6家

,具体为:

酷哇科技

主攻自动驾驶环卫车和城配物流车,其产品已在上海、深圳等城市规模化部署无人清扫和快递配送。2026年5月,该公司完成

超过6亿美元

融资,估值站上

30亿美元(约合人民币204亿元)

,2025年其营收

突破10亿元

,并已实现盈利,是目前少数能自我造血的具身智能企业。

▲酷哇科技自动驾驶环卫车

地瓜机器人

成立于2024年1月,前身是地平线AIoT部门,技术路线为机器人底层算力平台及芯片,即向机器人厂商提供计算硬件和操作系统。其芯片布局了X、S两大系列,X系列主要用于满足泛机器人行业、消费类机器人,S系列是面向具身智能的大算力芯片。融资方面,2025年,该公司完成

1亿美元(约合人民币6.8亿元)

A轮融资;2026年3月完成

1.2亿美元(约合人民币8亿元)

B1轮融资;4月再完成

1.5亿美元(约合人民币10亿元)

B2轮融资,估值

约108亿元

。

▲地瓜机器人产品矩阵

众擎机器人

成立于2023年10月,专注

全栈自研一体化关节模组

,拥有SE01、SA01、PM01、S2和JS01等系列产品。2025年12月发布全尺寸人形机器人T800。2026年4月,众擎机器人完成

2亿美元(约合人民币14亿元)

B轮融资,估值突破100亿元。其

成立2年内完成8轮融资

,累计融资额

超20亿元

。

▲众擎机器人T800

天机智能

的技术路线聚焦具

身智能底层零部件

,包括运动控制、MEMS关节扭矩传感器、一体化关节模组等,其商业模式是向机器人厂商供应核心部件,目前客户覆盖约45家机器人厂商。2026年5月,该公司完成

10亿元

B轮及B+轮融资,投后估值近百亿。该公司声称其2026年第一季度在手订单

突破万台

,年交付量

2000台

。

▲天机机器人EVO7

松延动力

成立于2023年9月,聚焦消费级人形机器人,其明星产品为一款名为“小布米”的万元级机器人,曾登上2026年央视马年春晚。2026年3月,该公司完成

近10亿元

B轮融资,此前已完成

九轮

融资,估值接近百亿,投资方包括北京机器人产业基金等。

▲松延动力“小布米”

乐聚机器人

成立于2016年,已推出多款人形机器人产品,包括Kuavo(中文名:夸父)、Aelos、Roban等。融资方面,该公司累计融资

超18亿元

,2025年9月至10月,其完成

近15亿元

Pre-IPO轮融资。2025年10月,乐聚机器人母公司乐聚智能已在深圳证监局办理辅导备案登记,正式启动IPO流程,拟募资

26亿元

,其本次IPO的招股估值大约在100亿元左右。

▲乐聚夸父机器人担任火炬手

四、押注百亿,只买一张“通往未来的船票”?

资本热潮之下,产业内部早已出现截然不同的判断,分歧愈发凸显。

其中颇具代表性的观点,便是行业盛行的

“泡沫论”

。

千寻智能创始人韩峰涛

在今年的智源大会论坛上做了一个形象的比喻:“现在的模型能力只相当于一两岁的孩童。”他预估,真正的规模化落地,

“至少还要等待两年的时间,也就是模型能力达到初高中水准之后”

。

▲千寻智能创始人韩峰涛

另一种声音是

“序章论”

。

灵心巧手创始人周永

明确反驳“泡沫”说法:

“现在不是热潮,而是序章。”

他将当前融资规模与新能源车、芯片产业对比,国内“一轮十几亿元”的体量“还只是起点”——“如果未来有厂商达到每年十万台出货量,资金体量应该是现在的十倍”。

▲灵心巧手创始人周永

东方富海合伙人王鑫

在投中网的采访中持类似观点:“长期来说,大家都觉得人形机器人应该进入家庭,成为保姆,作为陪伴,人手一个,这是一个长期叙事。站在这个时点,看这个长期叙事,肯定是没有泡沫的。”

两种声音之间的核心分歧是:

估值是基于期待,还是基于现实?

破壳机器人创始人、清华大学交叉信息研究院助理教授许华哲

认为:“大家更多的是想买一张通往未来的门票。”这意味着,25家百亿独角兽的高估值,本质上是

资本对”物理世界GPT时刻”的押注

,而并非对现有营收和订单的定价。

▲破壳机器人创始人、清华大学交叉信息研究院助理教授许华哲

在2026年3月的英伟达GTC大会上,英伟达创始人兼CEO黄仁勋将2026年定义为

“人形机器人商业化元年”

。但据投中网报道,也有具身智能创始人判断:“今年不是商业化元年,是淘汰赛元年。”据行业分析,当前大部分公司现金流仅能支撑

18-24个月

,意味着

2027-2028年

将成为生死大考。

如果技术迭代的速度追不上资本耐心的耗尽,那么今天的25家百亿独角兽,大概率将经历一轮残酷的”大浪淘沙。

五、三条路线,一种活法

怎么活下去?答案似乎只有一个,那就是

商业化+建立技术壁垒

。

对于商业化,业界给出的答案是

“要尽早,但不能盲目”

。

星源智CEO刘东

以自动驾驶为鉴:“当年冲L4、L5的(很多),反而是做L2的公司活得最好、落地最快。尽早落地应用,对后续模型训练方法的改进、避免方向跑偏非常重要。”

星海图CEO高继扬

认为,“追求不符合这一阶段的商业化,带来的更多是负债,而不是资产。”

▲左:星源智CEO刘东;右:星海图CEO高继扬

大脑派最大的风险则来自

通用大模型的降维打击

。如果GPT-5.6等通用模型向具身智能延伸,大脑派的价值将被大幅稀释。因此,大脑派必须在

垂直场景的数据体量和数据质量上

建立壁垒

。

灵心巧手等本体派企业的壁垒在于物理层面——灵巧手、力控机器人、触觉传感器都是精密制造的高门槛环节,短期内难以被复制。但本体派的长期风险,恰恰来自大脑派的颠覆逻辑。

韩峰涛判断称,具身大脑的进化会反向定义硬件、倒逼硬件迭代。因此,对本体派而言,出路无非两条:第一,在现有硬件上建立不可替代的

工艺壁垒

;第二,绑定大客户形成长期复购,构建

稳定的商业基本盘

。

结论:谁能跑通商业闭环,谁才会是下一个赢家

2026年6月15日,在智源大会“具身产业CEO论坛”的圆桌会议上,主持人、智源研究院院长王仲远开玩笑:“大家可以多拍几张照片,也许过几年这里面都是身家千亿以上的企业家。”这话一半是期许,一半也暗示了当下的疯狂。

如果未来两到三年内,机器人能在工厂、物流、家庭等场景实现规模化落地,那么今天的百亿估值是起点;反之,如果技术迭代和成本下降的速度追不上资本的预期,那么今天的百亿估值,可能只是一场集体狂欢。

无论是全栈、大脑还是本体,商业化才是唯一的裁判。而裁判的哨声,可能已经不远了。