五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

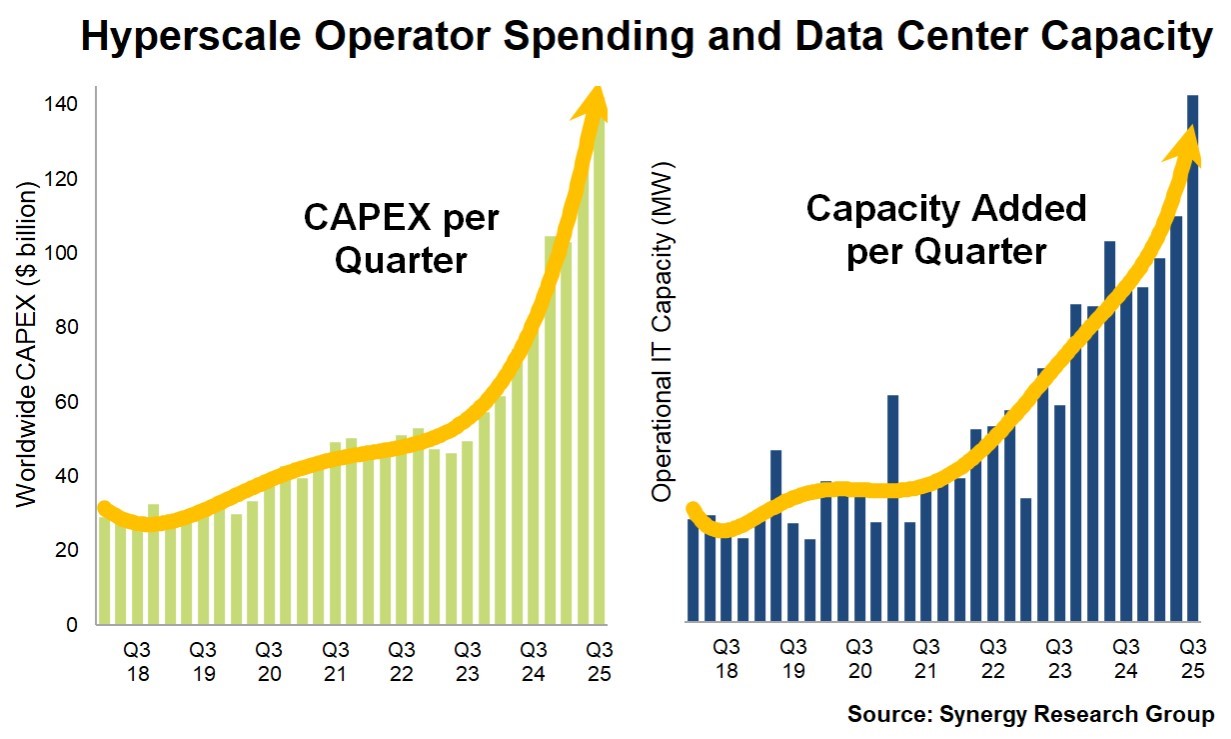

数据库SRG:2025年第三季度超大规模运营商大型数据中心已达1,297个

Synergy Research Group 的最新数据显示,超大规模商运营的全球大型数据中心数量已攀升至1,297个,自2018年初以来增长了近两倍。同期,由于平均数据中心规模持续扩大,总运营容量增长超过四倍。虽然强劲增长长期以来一直是超大规模市场的特征,但值得注意的是,自2022年底ChatGPT推出以来,在积极的AI计划推动下,一些关键指标已大幅飙升。过去三年中,超大规模运营商的季度资本支出急剧膨胀,增长近180%,并在今年第三季度达到1,420亿美元。这使得每季度新增的运营容量实现了170%的增长。AI驱动的扩张也使得美国在全球超大规模运营容量中的份额有所增加。美国目前占全球超大规模运营容量的55%,高于三年前的52%,巩固了其作为大型数据中心基础设施主导枢纽的地位。

该研究基于对全球21家主要云和互联网服务公司数据中心分布的分析,这些公司包括SaaS、IaaS、PaaS、搜索、社交媒体、电子商务和游戏行业的最大运营商。拥有最广泛数据中心分布的公司是领先的云提供商——Amazon(亚马逊)、Microsoft(微软)和Google(谷歌)。除了在美国本土市场拥有庞大的数据中心布局外,这三家公司各自在全球许多其他国家也拥有多个数据中心。总体而言,这三家公司目前占所有超大规模数据中心容量的58%。排名紧随其后的是Meta、Alibaba(阿里巴巴)、Tencent(腾讯)、Oracle(甲骨文)、Apple(苹果)、ByteDance(字节跳动),以及其他相对较小的超大规模运营商。Synergy 的增长预测数字在很大程度上基于其对超大规模运营商未来数据中心规划管道的跟踪。Synergy 目前已知的未来超大规模数据中心规划管道有770个设施,这些设施处于规划、建设或装修的不同阶段。

更多阅读: