五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库德勤:2026年第一季度中国内地及香港IPO市场回顾与前景展望

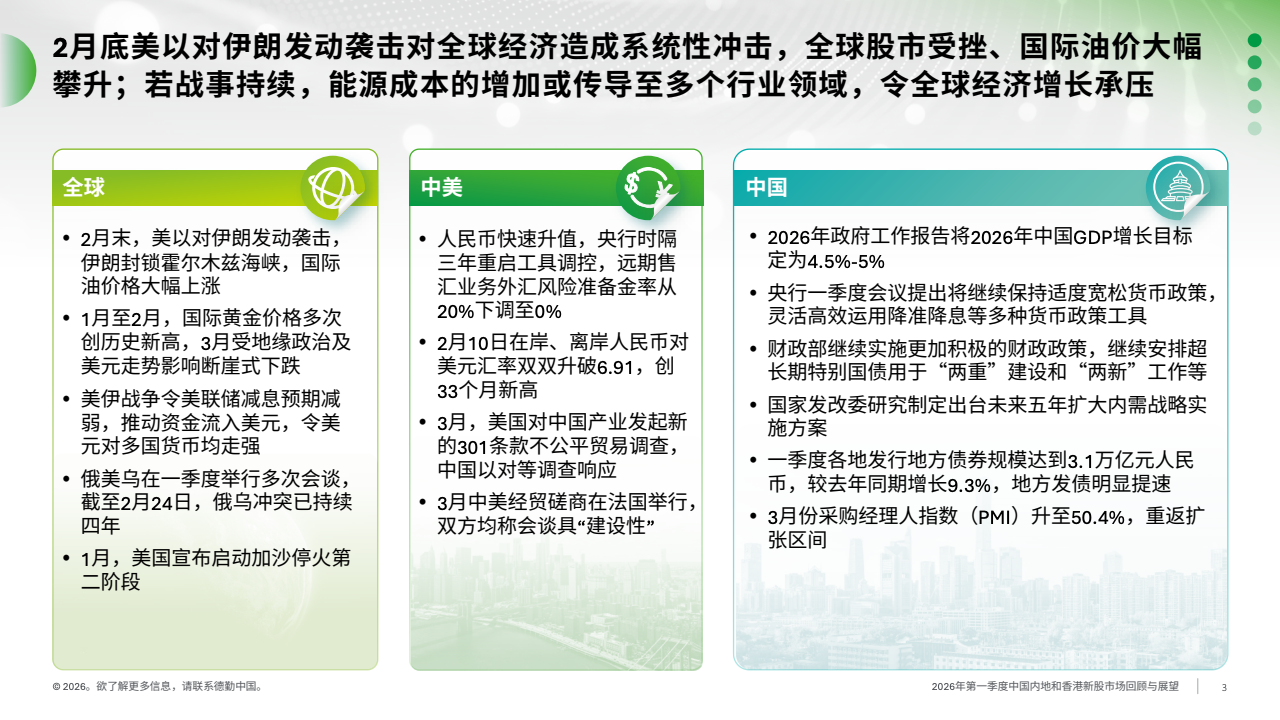

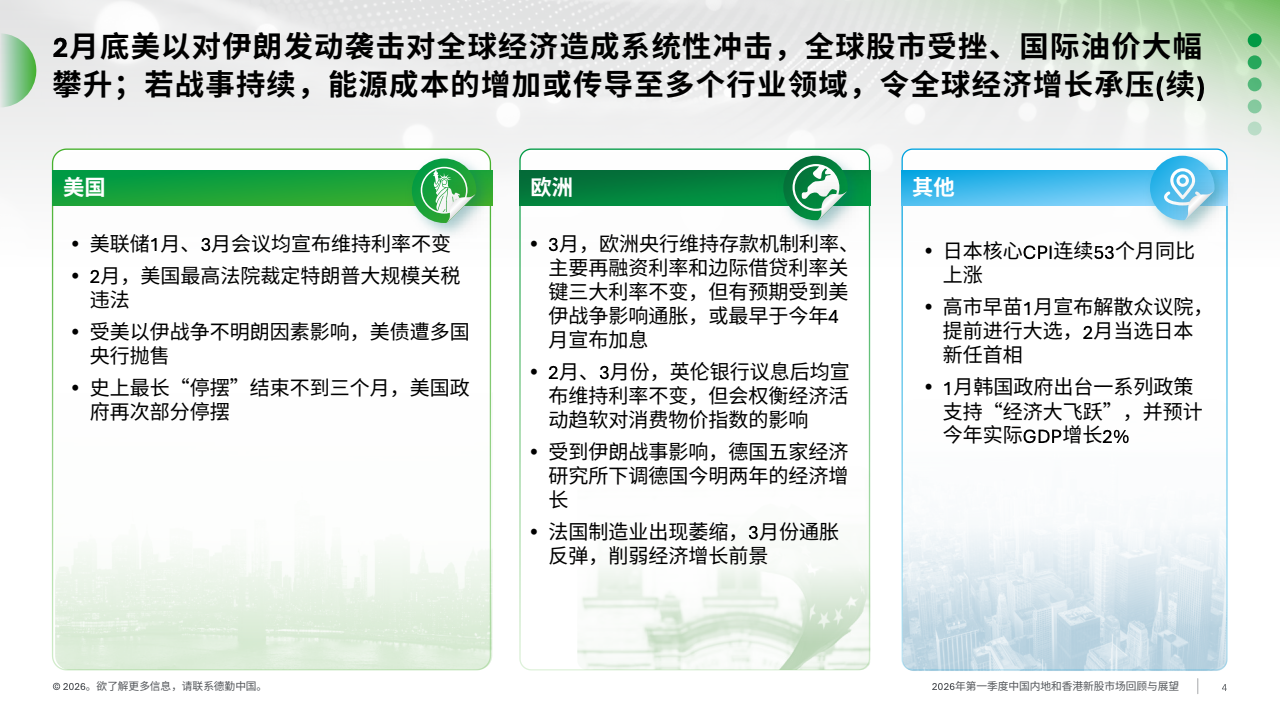

2026年一季度,全球宏观环境呈现高度不确定性,地缘冲突推动能源价格上行,叠加美元走强,全球流动性边际收紧。然而中国维持4.5%至5%的增长目标,并通过3.1万亿元地方债发行与宽松货币政策稳定预期,PMI回升至50.4,显示内需修复初现韧性。在此背景下,资本市场呈现出“外紧内稳”的结构性分化,IPO活动开始出现区域性修复迹象。

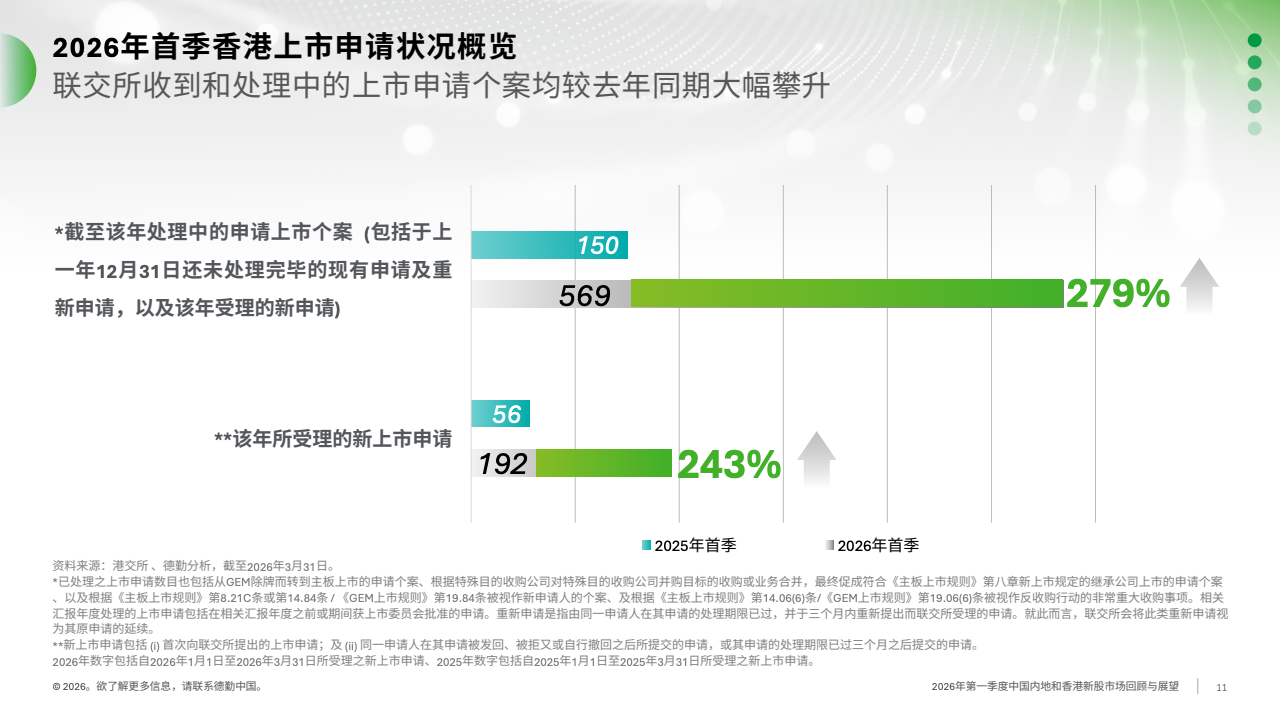

从全球格局看,香港交易所以1,099亿港元融资额、40只新股位居全球首位,显著领先纳斯达克与纽交所,前十大IPO融资规模同比增长22%。资金集中于少数大型项目,反映机构投资者风险偏好仍偏谨慎但对优质资产配置需求增强。欧洲与印度市场亦表现活跃,说明全球IPO并未全面收缩,而是向结构性机会集中。

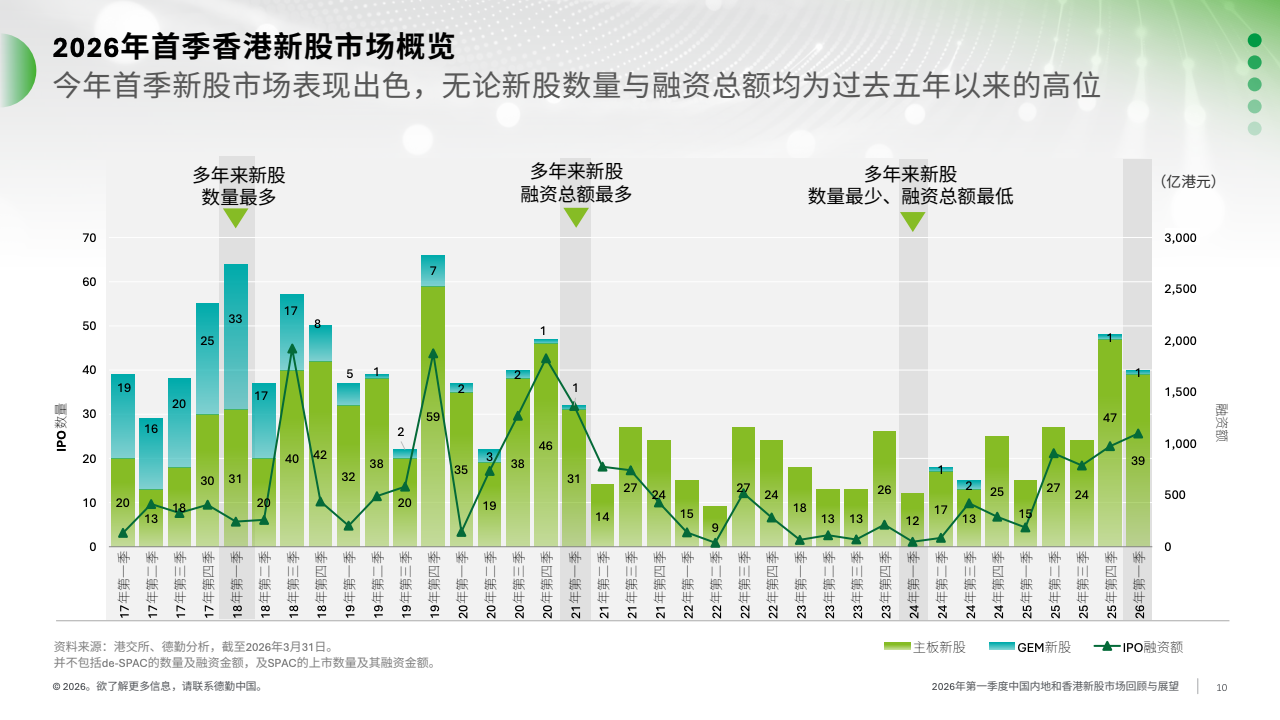

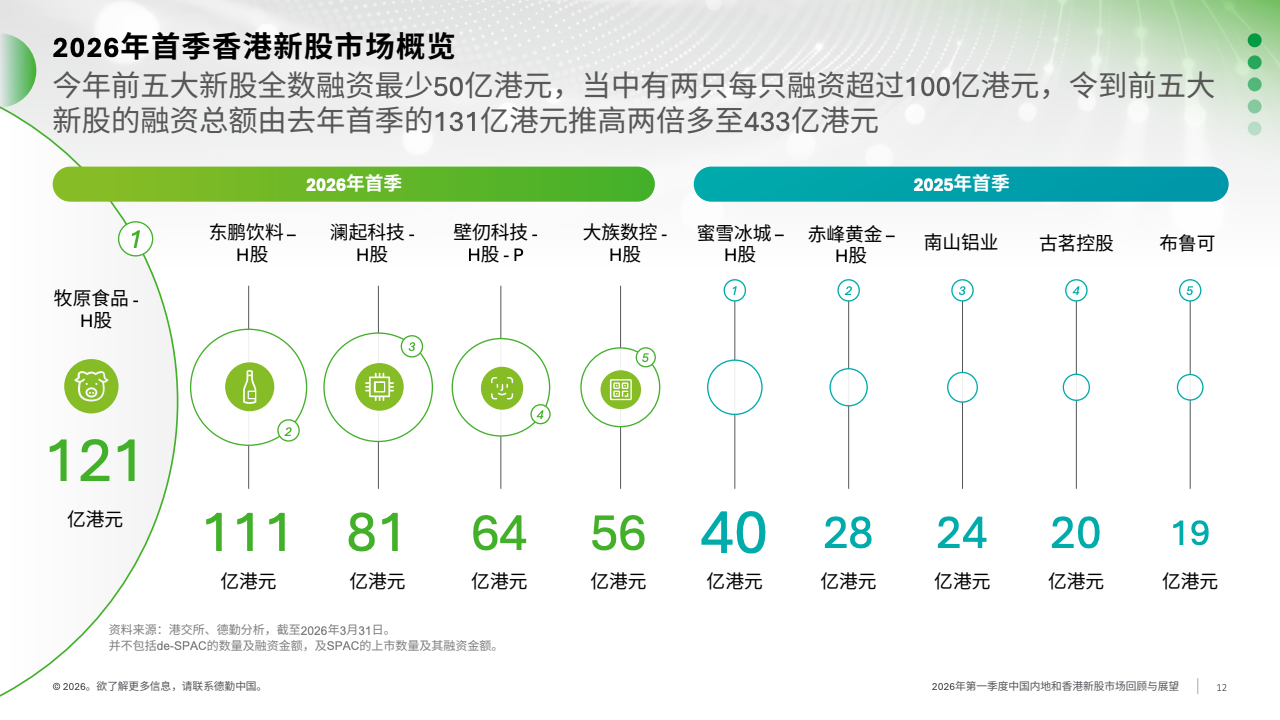

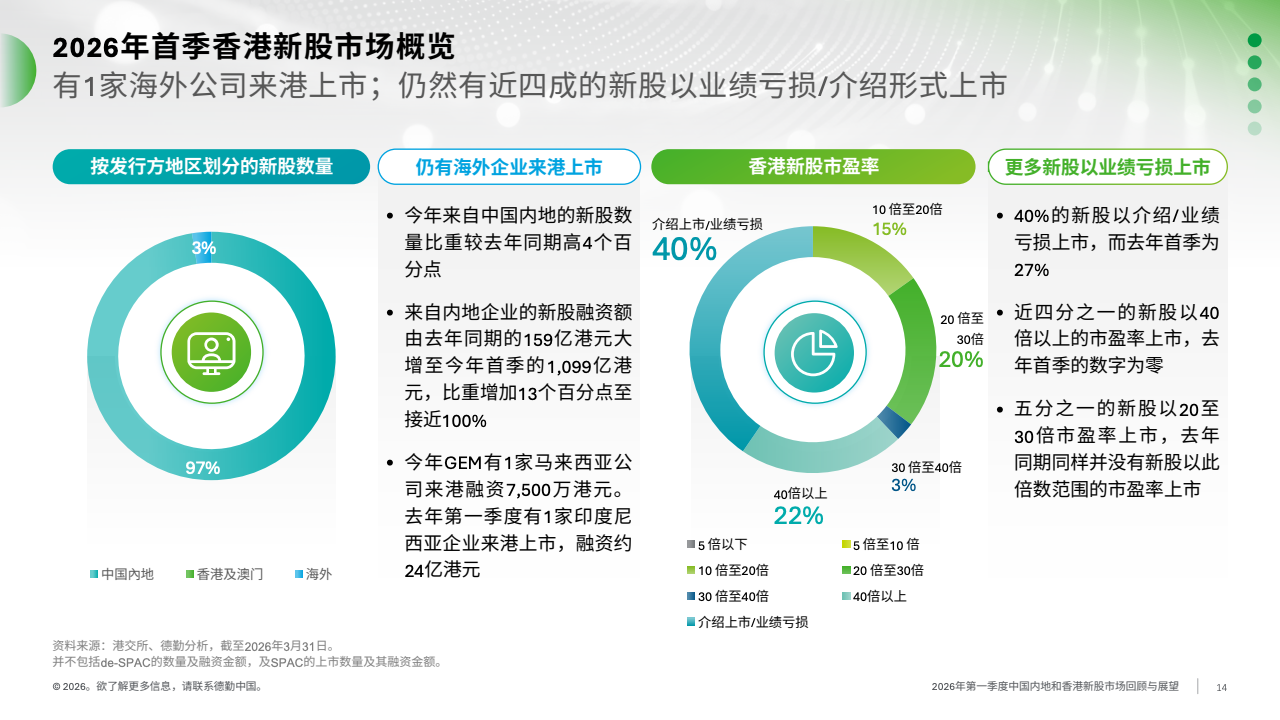

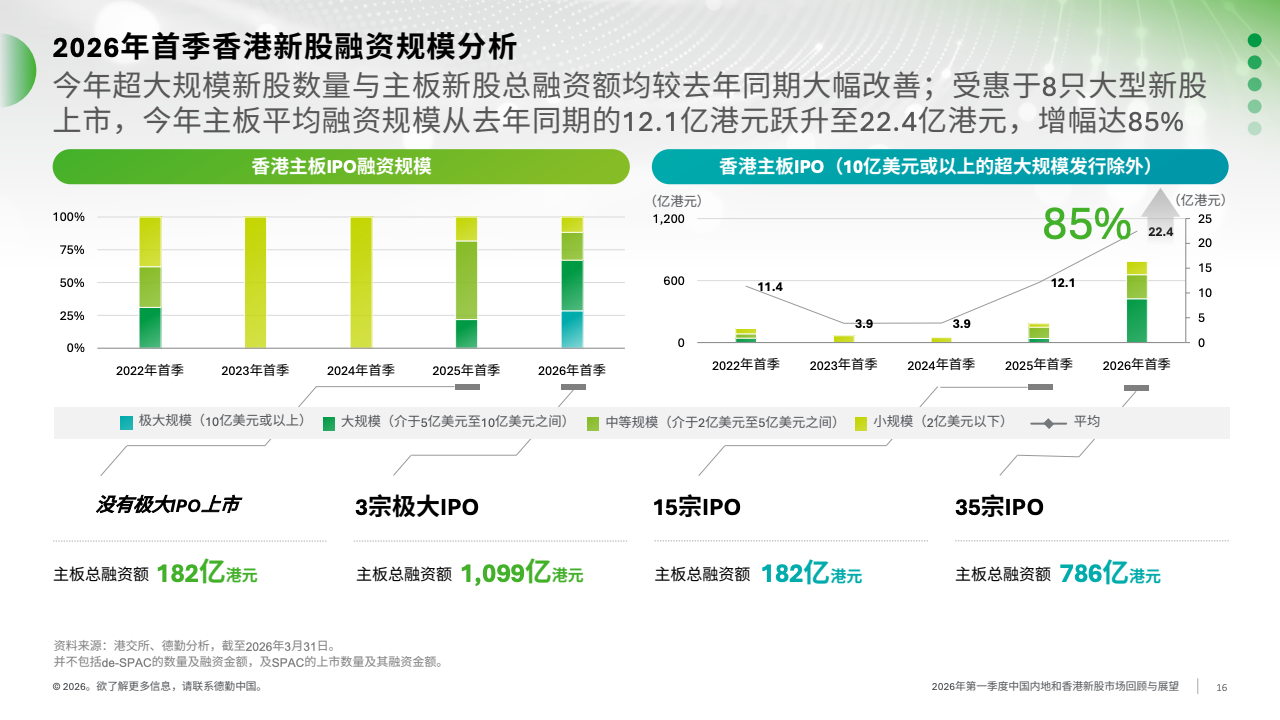

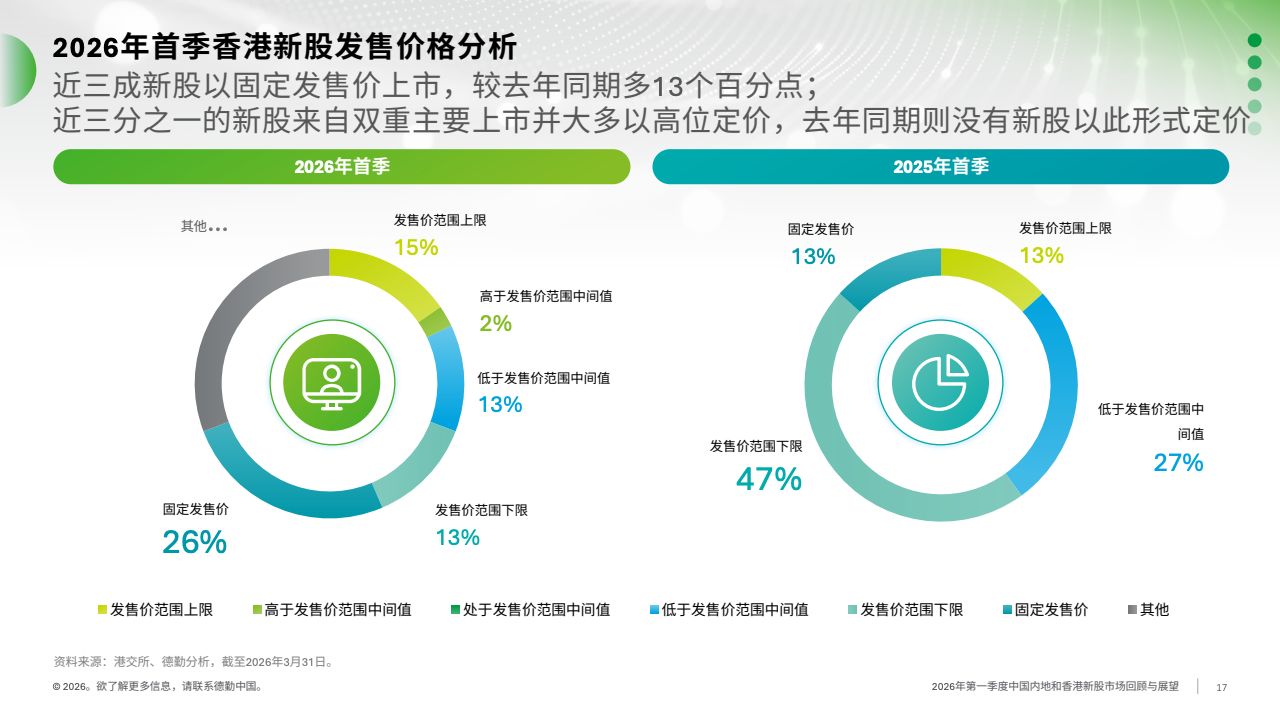

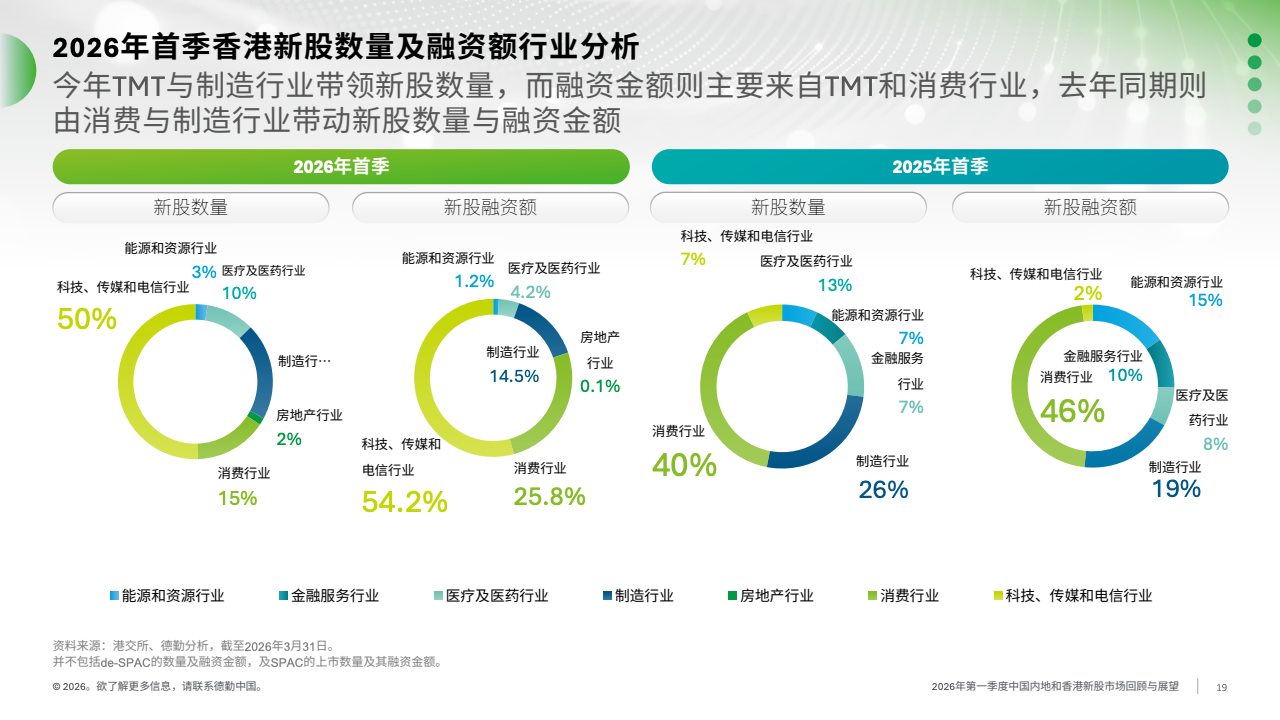

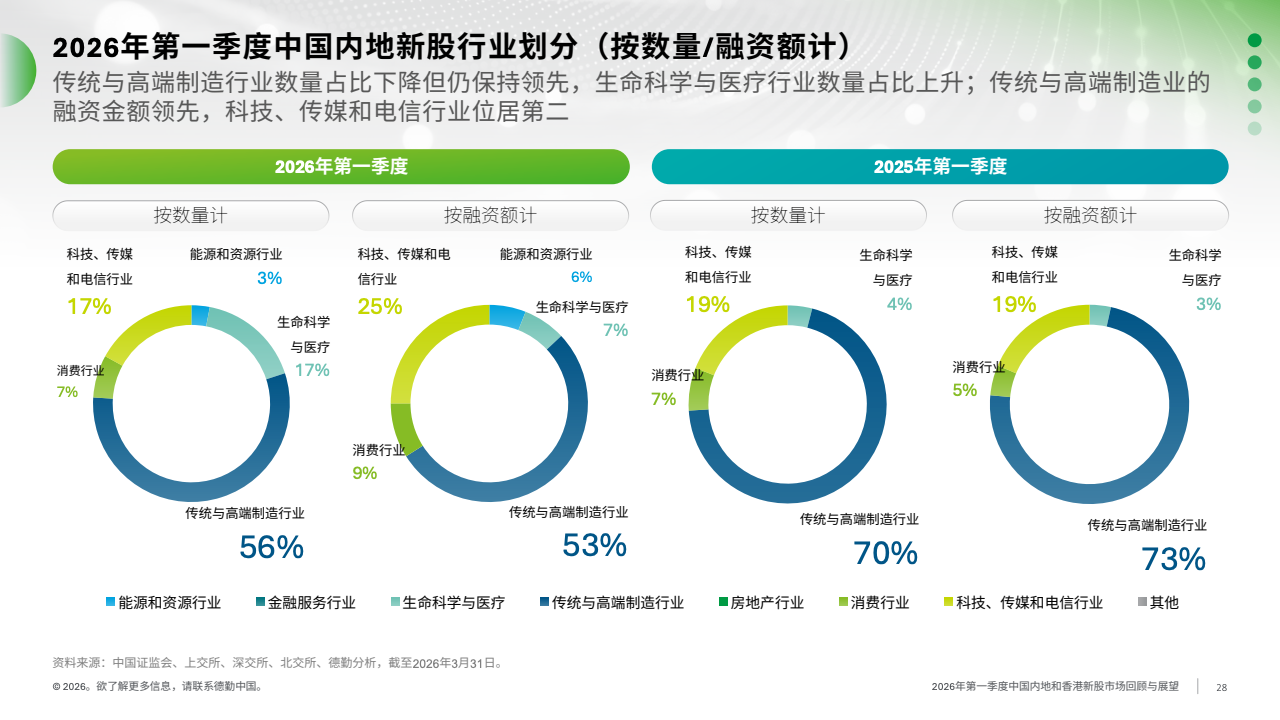

香港市场表现尤为突出,一季度融资额同比激增504%至1,099亿港元,新股数量增长167%至40只,创五年新高。其中约七成融资来自3只超大型与8只大型项目,A+H上市占比超过六成,显示内地龙头企业成为核心供给。TMT行业融资占比达54.2%,消费行业25.8%,科技与新消费成为主要驱动力。同时,40%企业以亏损或介绍形式上市,高估值发行比例显著上升,市场风险偏好回暖但分化加剧。

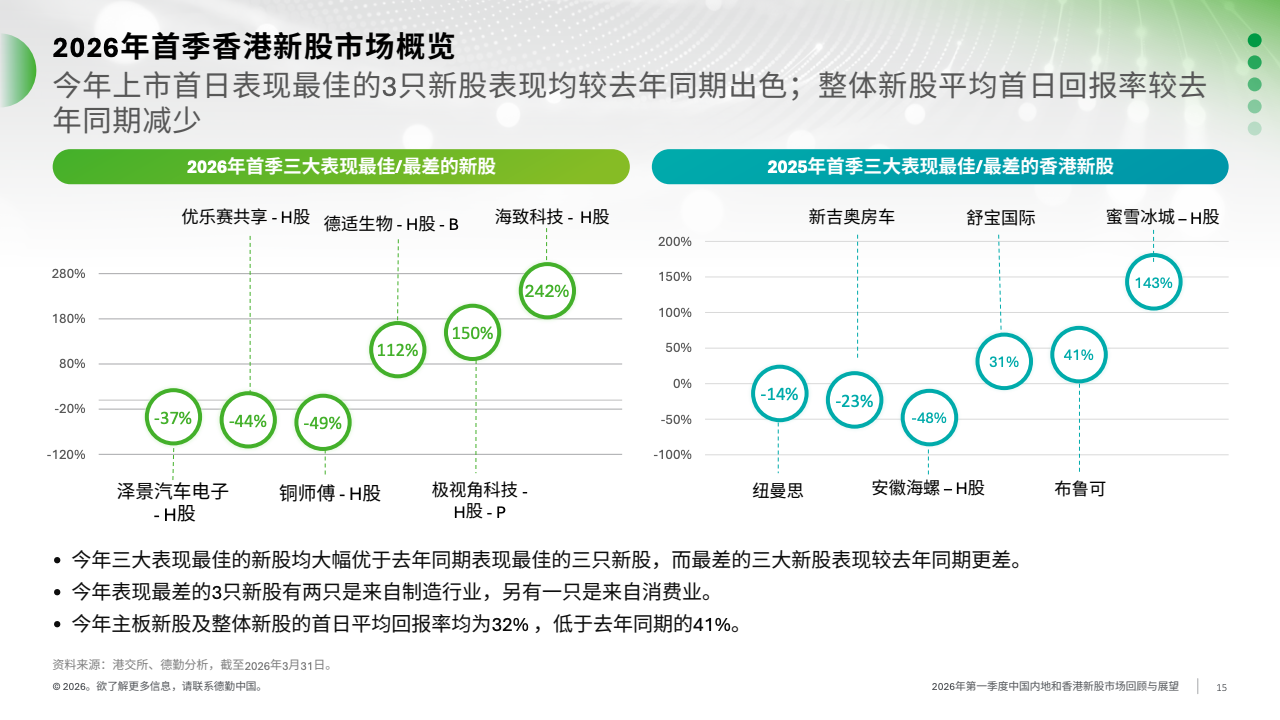

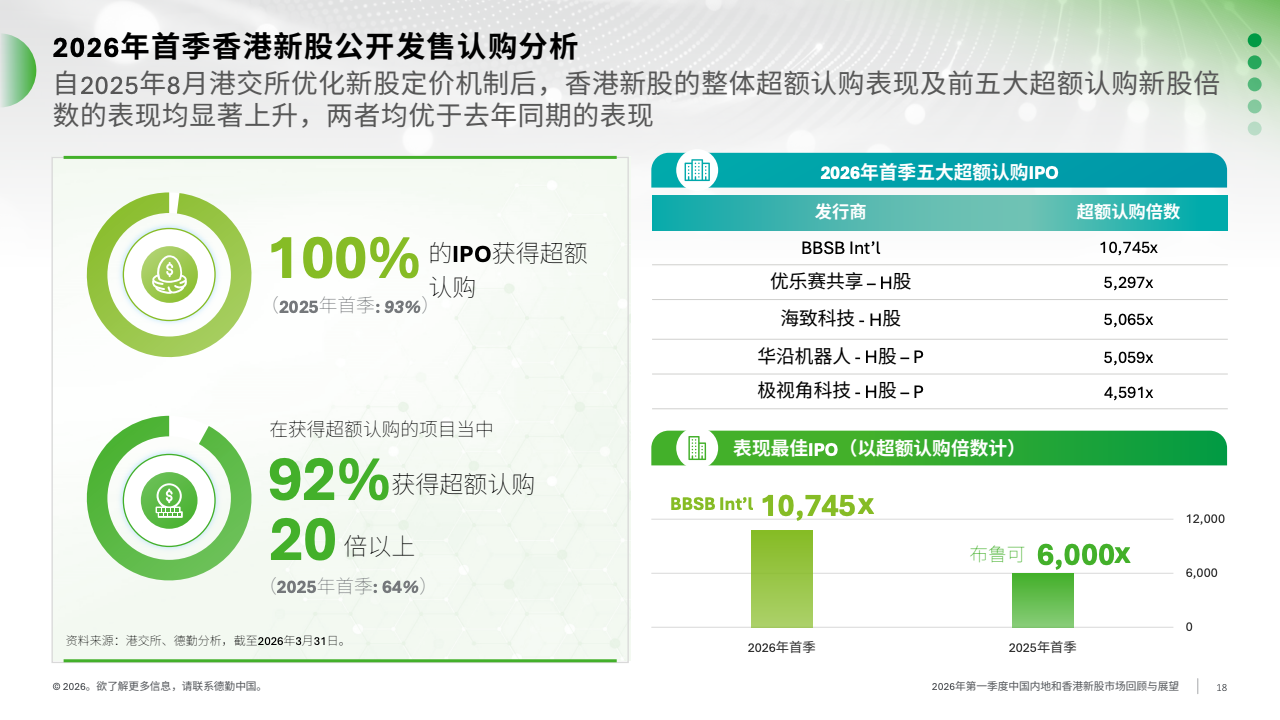

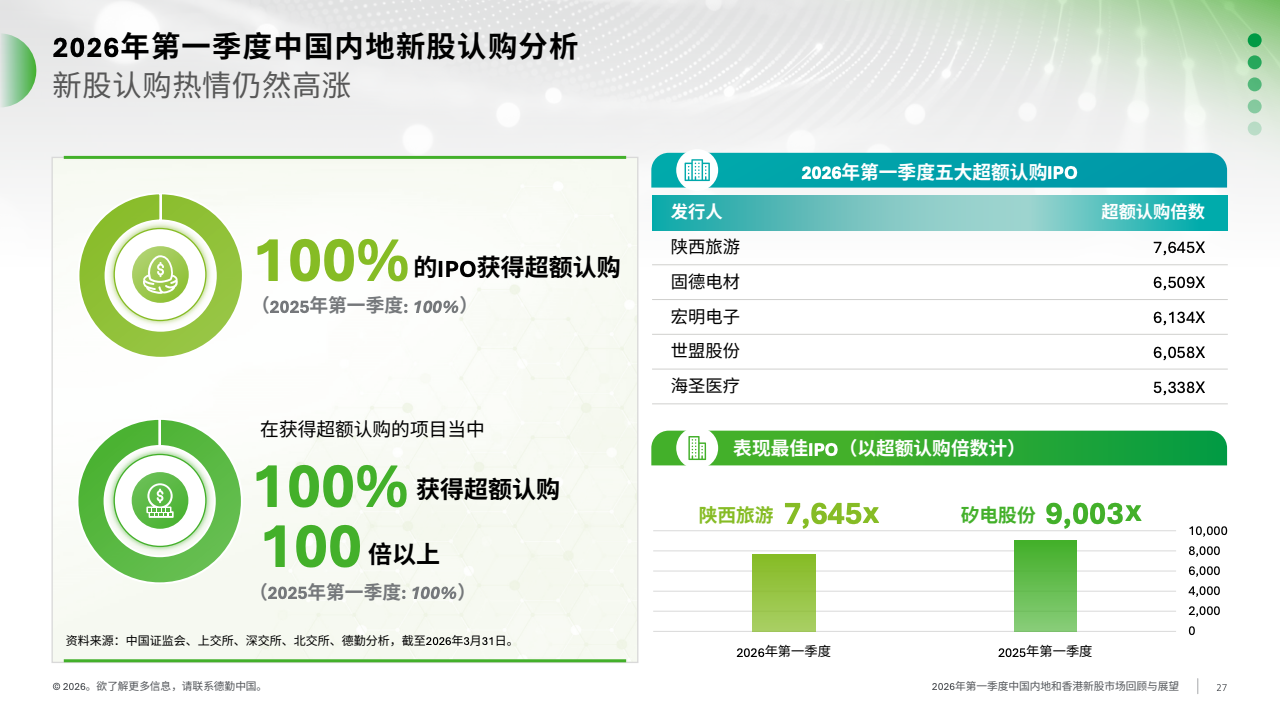

需求端同样强劲,香港IPO项目中100%实现超额认购,部分项目认购倍数超过1万倍,显示散户与机构资金回流明显。但首日平均回报率降至32%,低于去年的41%,说明一级市场热度尚未完全传导至二级市场,定价效率仍在修复过程中。

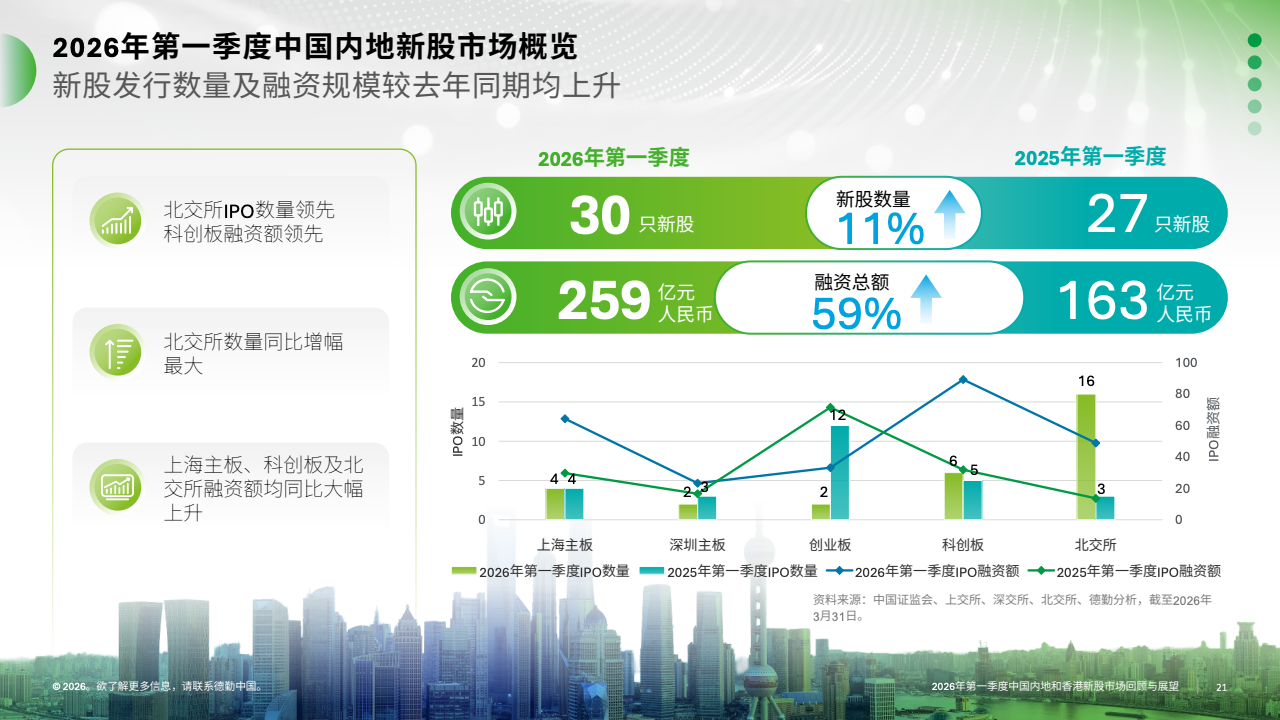

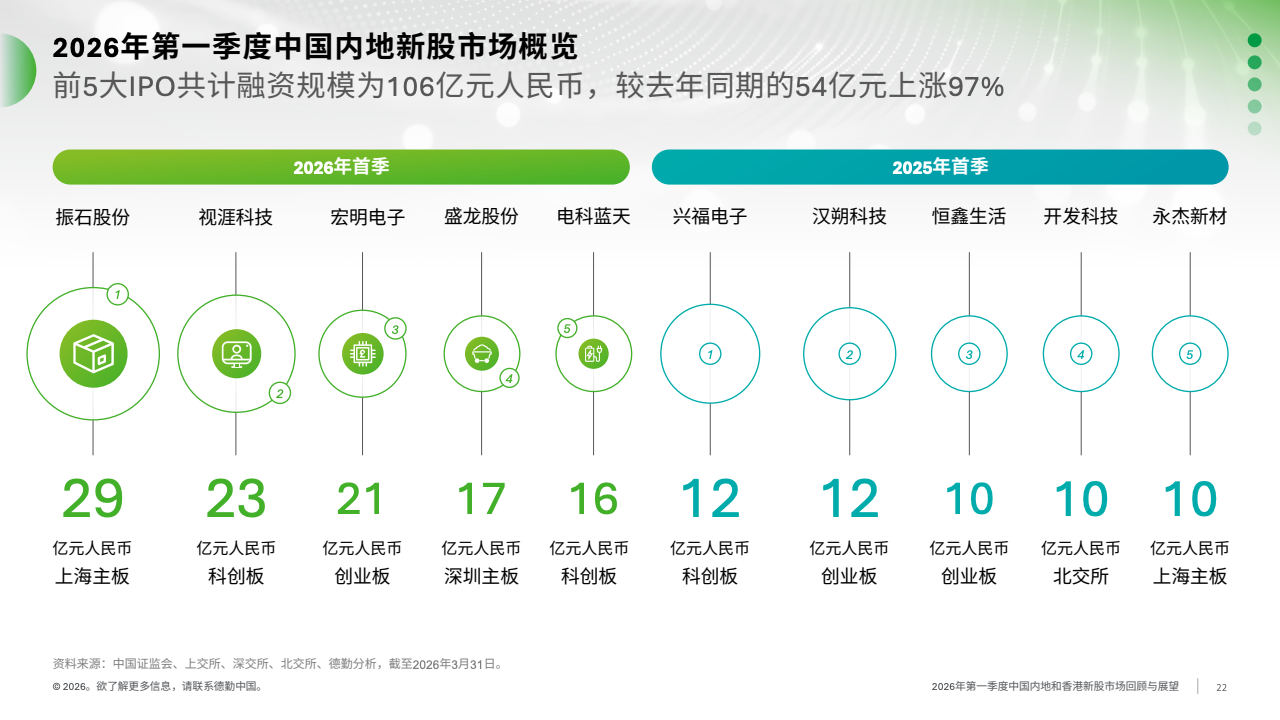

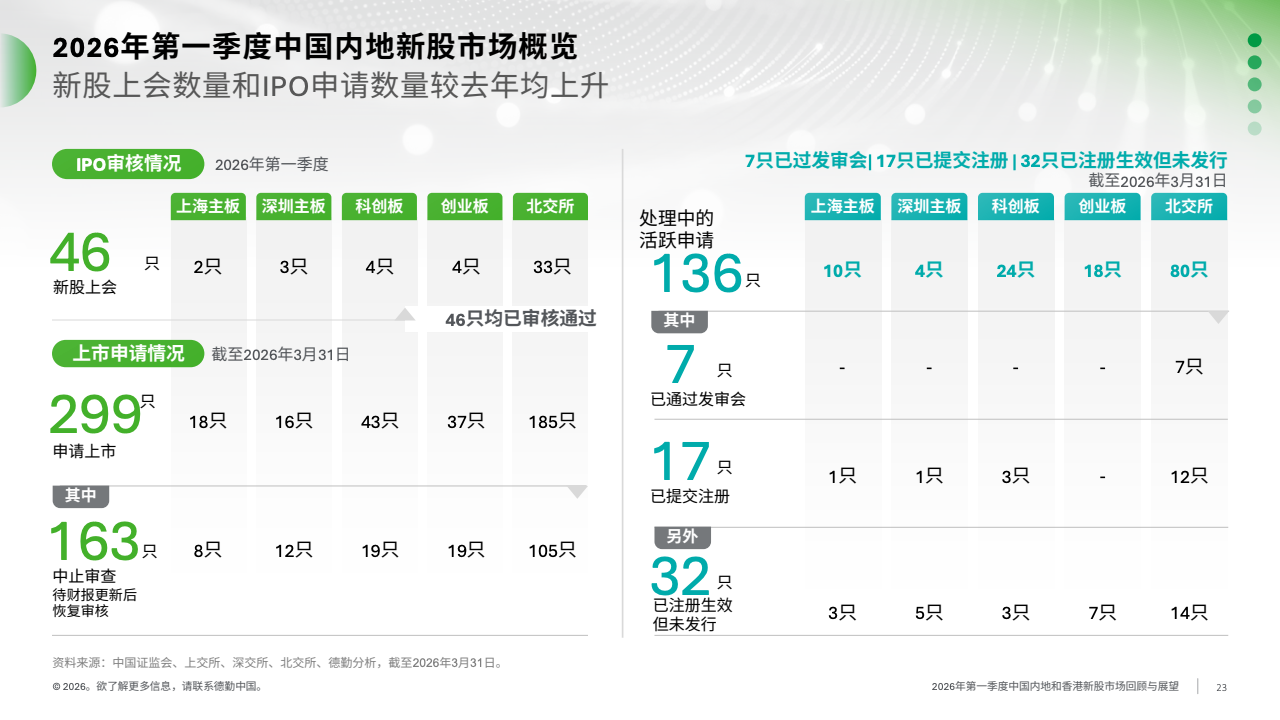

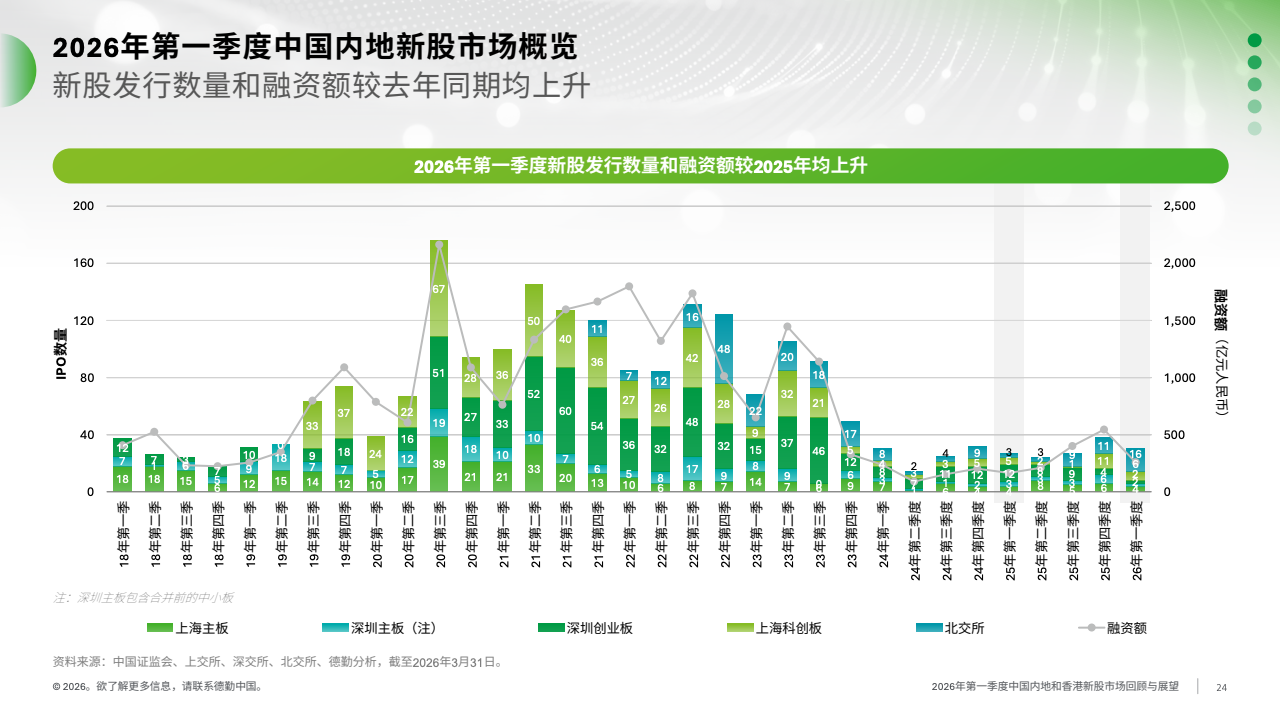

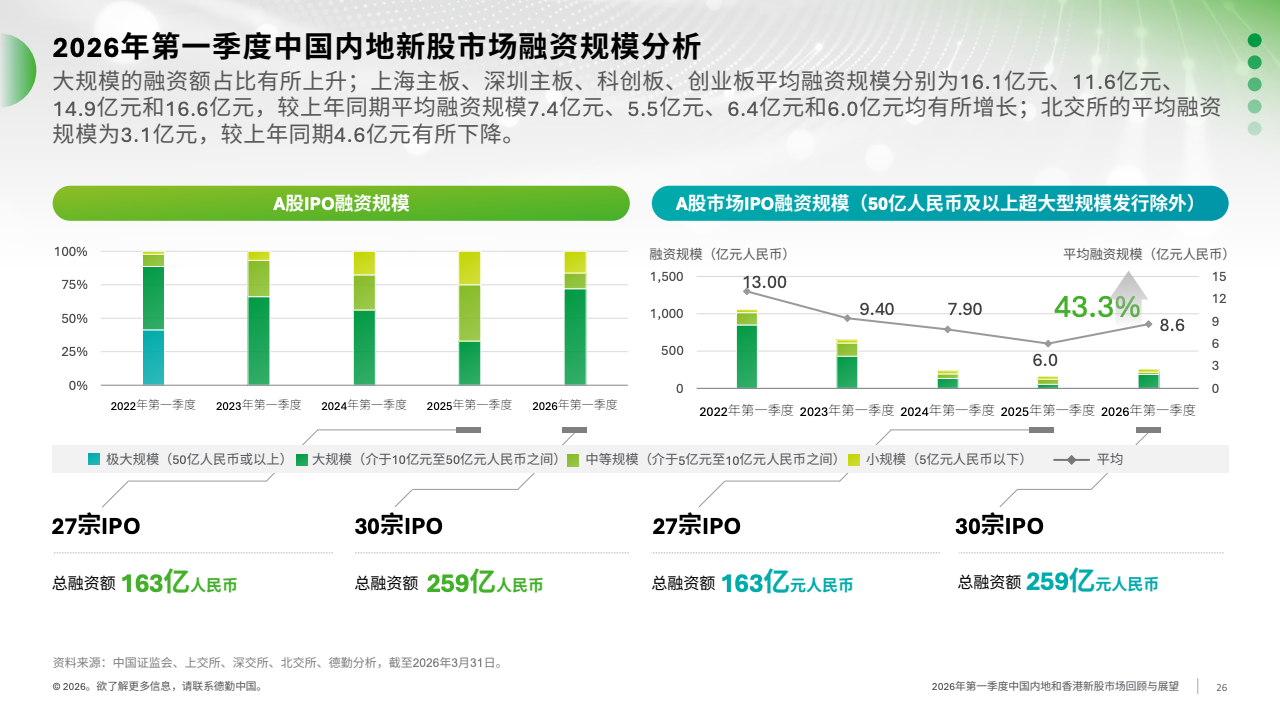

内地市场方面,一季度IPO数量达30家,同比增长11%,融资额259亿元,同比增长59%。北交所数量领先,科创板融资额占优,显示多层次资本市场分工更加清晰。前五大IPO融资规模达106亿元,同比增长97%,集中度提升。平均融资规模显著上升,主板与科创板均较去年翻倍,反映优质企业融资能力增强。

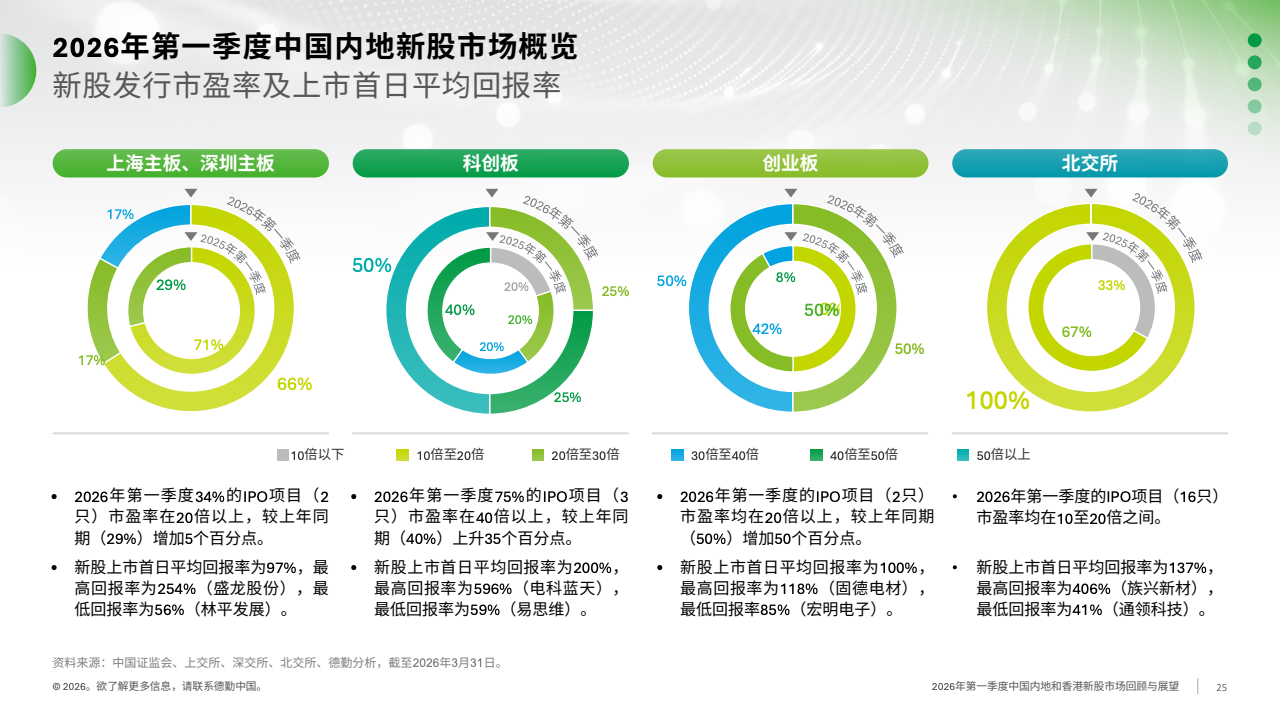

结构上,传统与高端制造仍占56%的IPO数量,融资端则由制造与TMT共同主导。估值方面,部分板块市盈率显著抬升,科创板与创业板高估值项目比例提升,首日平均回报率在97%至200%区间,显示流动性充裕与打新收益预期较强。

从趋势看,2026年IPO市场将呈现三大主线:一是香港凭借制度改革与国际资金优势,预计全年融资不低于3,000亿港元,稳居全球前三;二是A股在政策支持与注册制深化下,发行节奏趋于常态化,科技创新与高端制造成为主导;三是全球资本流动将继续受地缘政治与利率路径影响,IPO窗口呈现间歇性开放,但优质资产的结构性牛市仍将延续。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: