五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库2026年全球职场状况报告:人工智能革命中的人性维度

人工智能的能力正在迅速突破,但企业绩效却未同步改善。全球企业累计投入约400亿美元用于AI部署,但95%的组织尚未观察到利润增长,89%的高管承认劳动生产率未见提升,仅12%的员工认为工作方式发生根本变化。这种“技术进步而收益停滞”的背离,构成当前全球企业最突出的结构性矛盾。

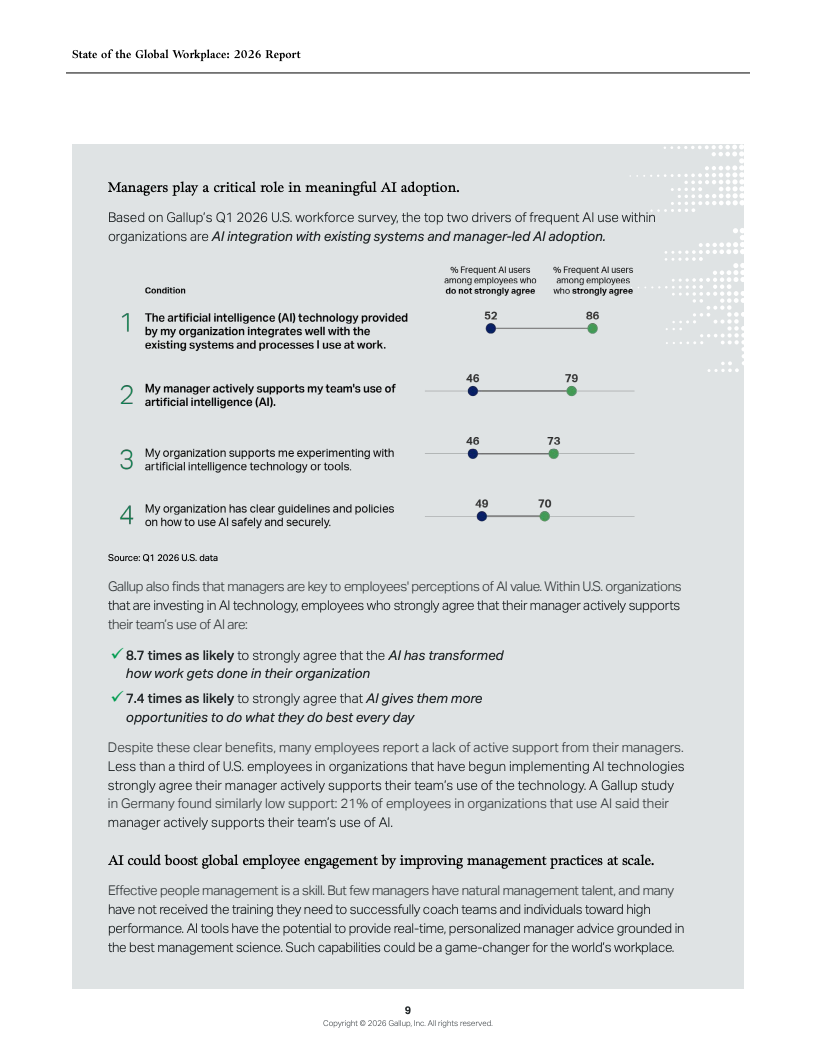

问题的核心并不在技术,而在组织。数据表明,管理实践差异可解释约30%的生产率差异,而在AI应用场景中,这一作用被进一步放大。员工在获得管理者支持时,对AI价值的认可概率提升近百倍,但现实中仅不足三成员工感受到这种支持 。企业已跨越技术门槛,却停滞在管理门槛之前。

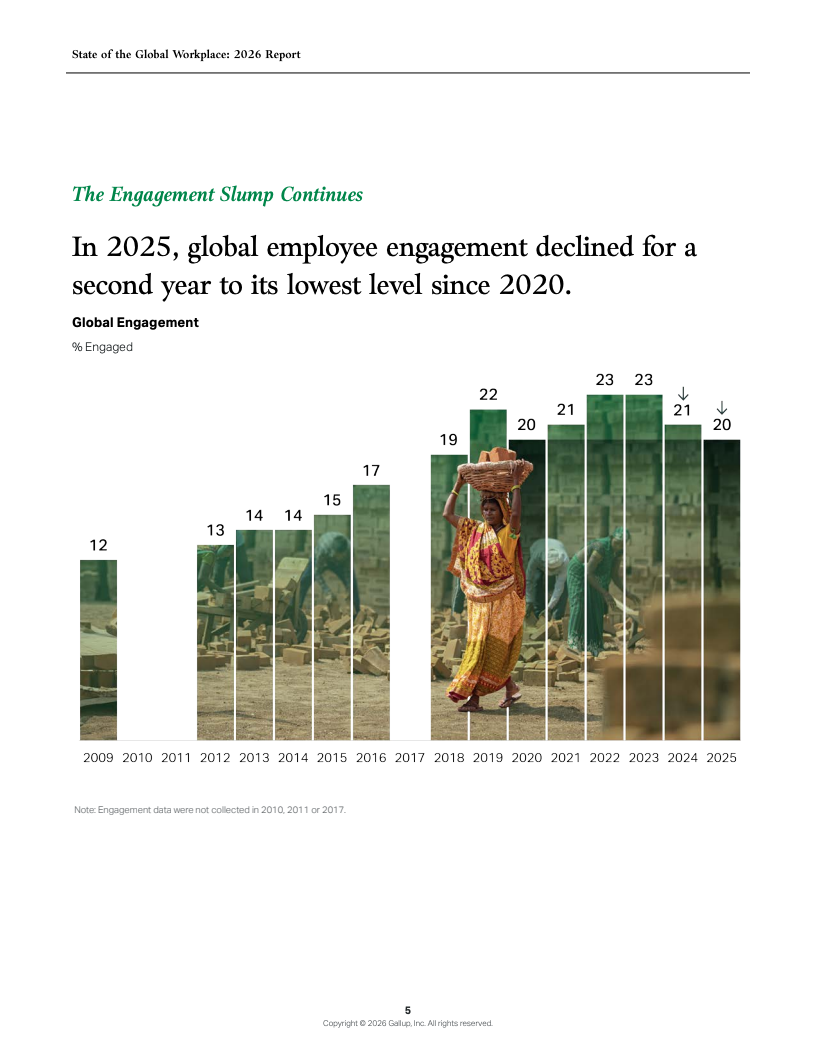

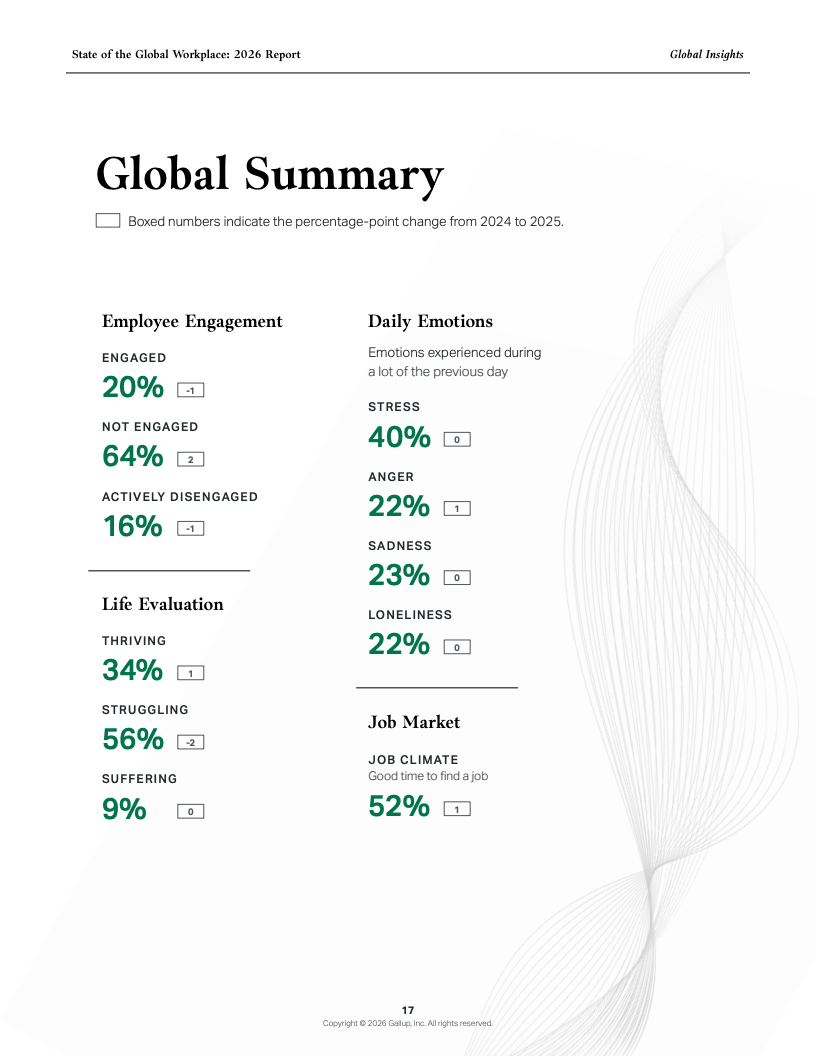

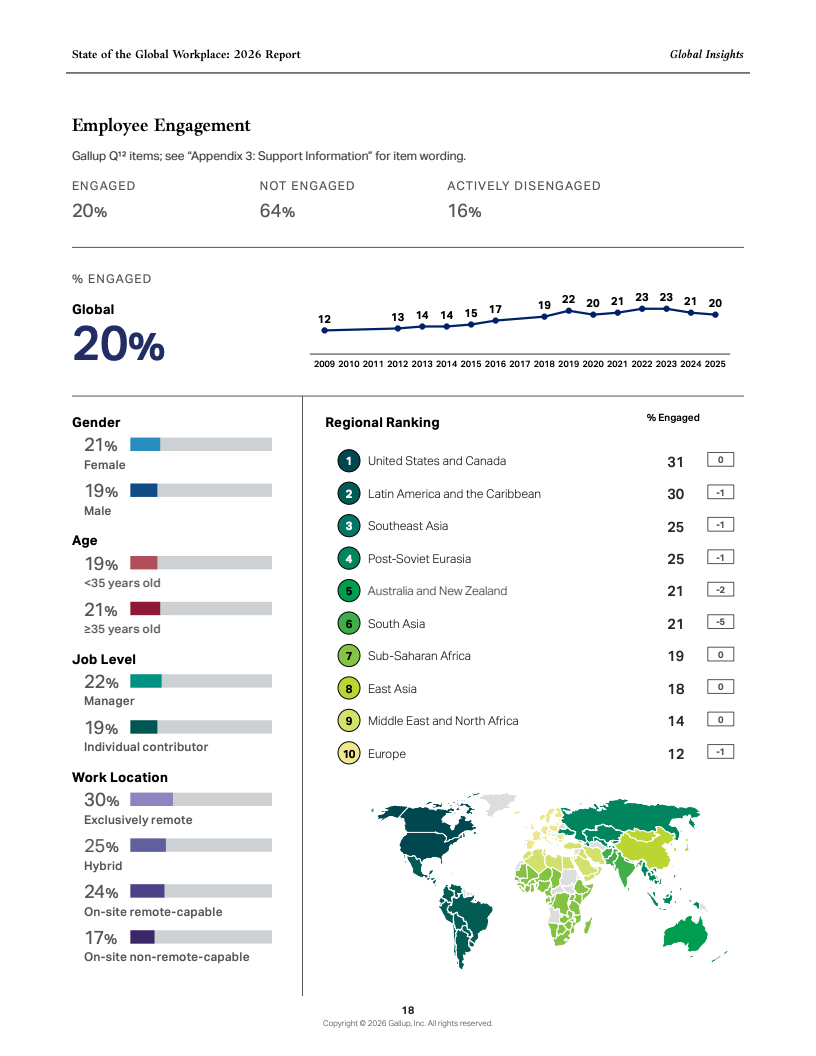

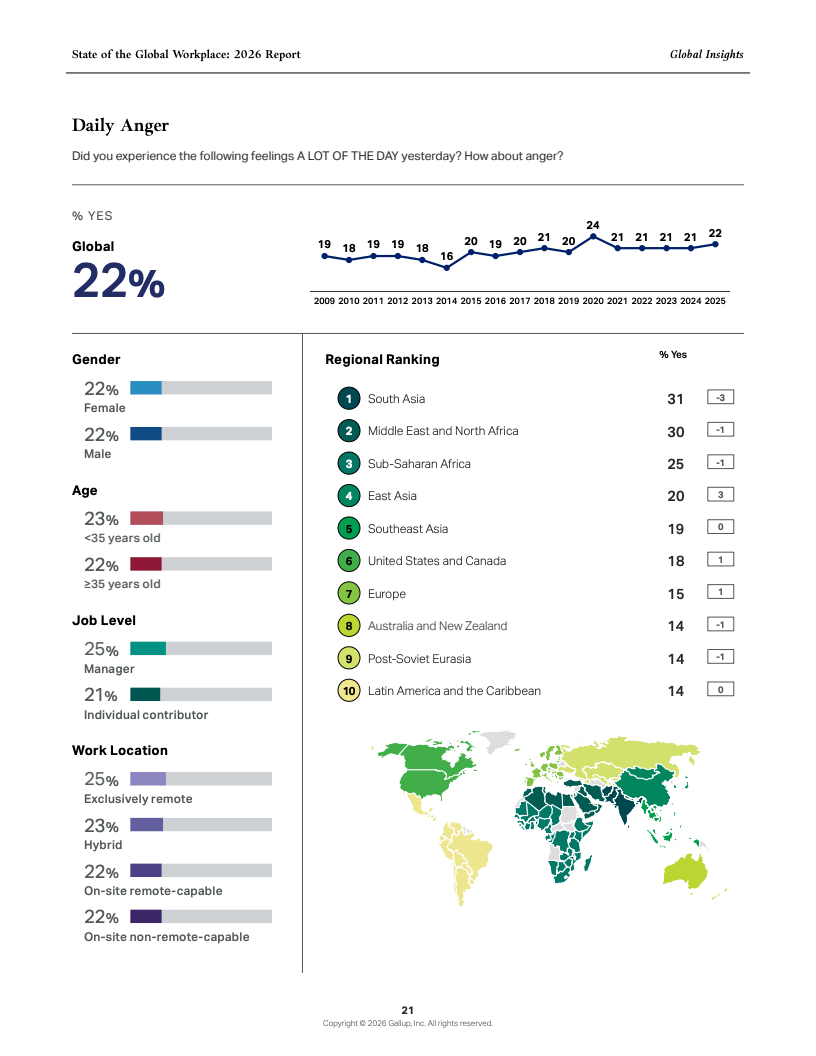

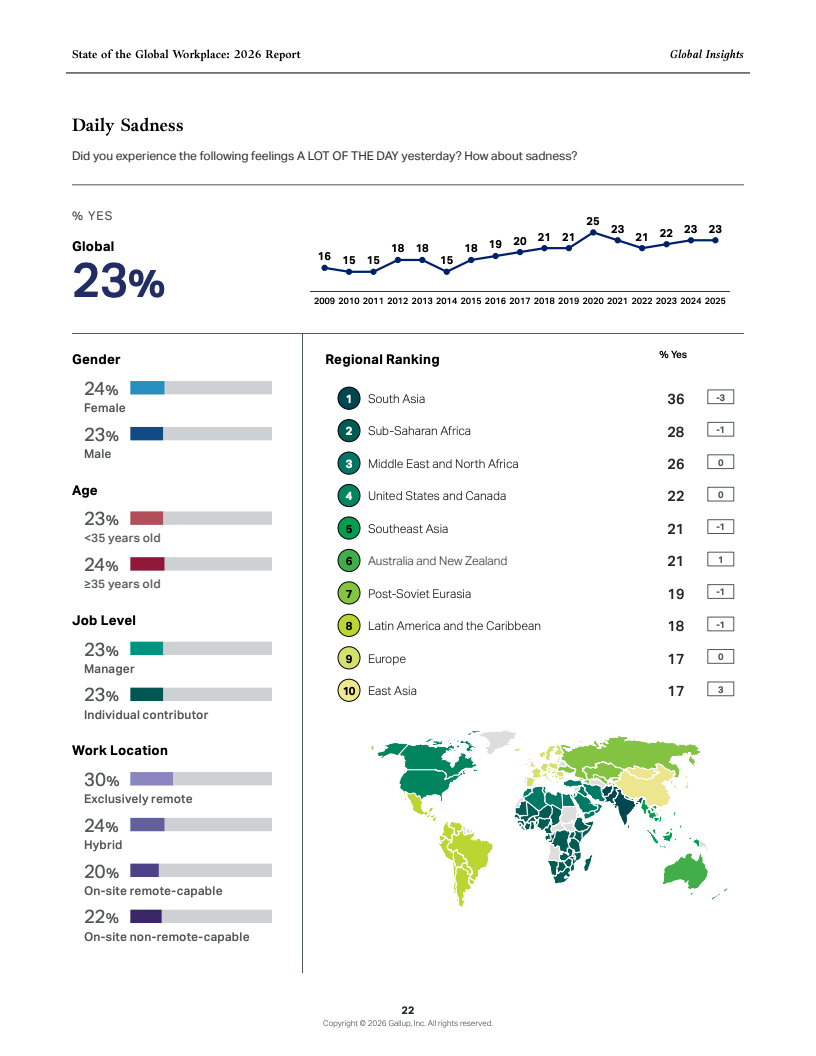

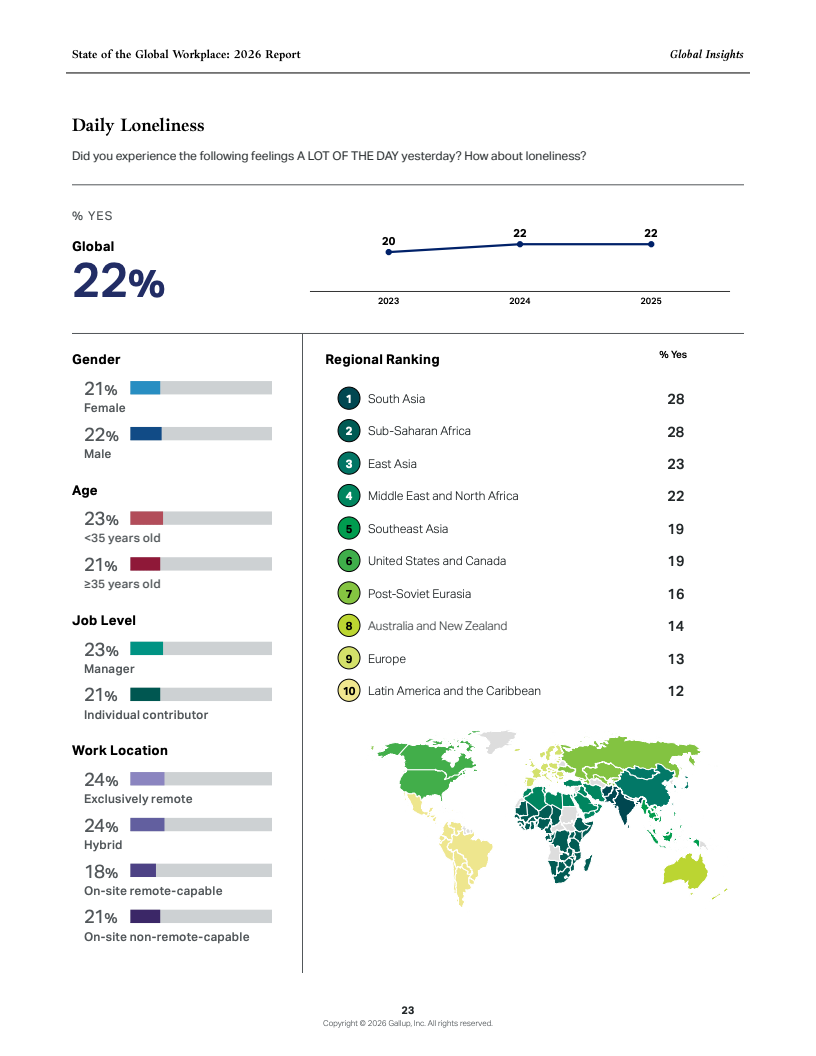

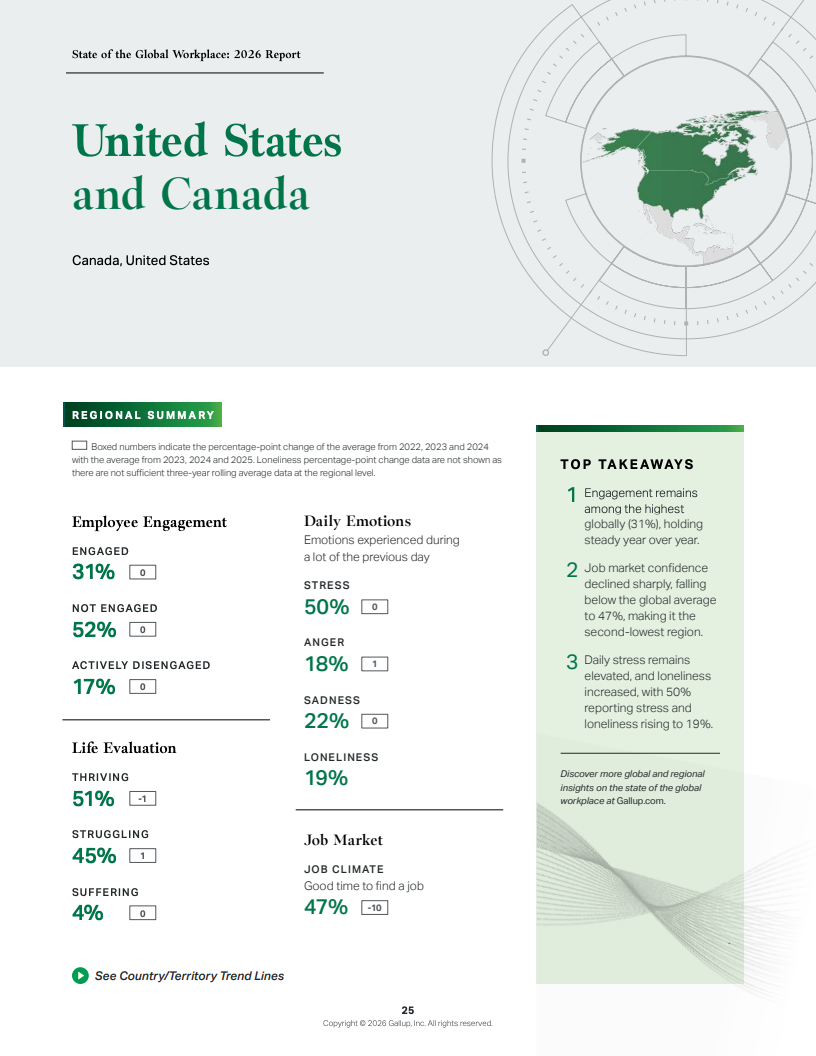

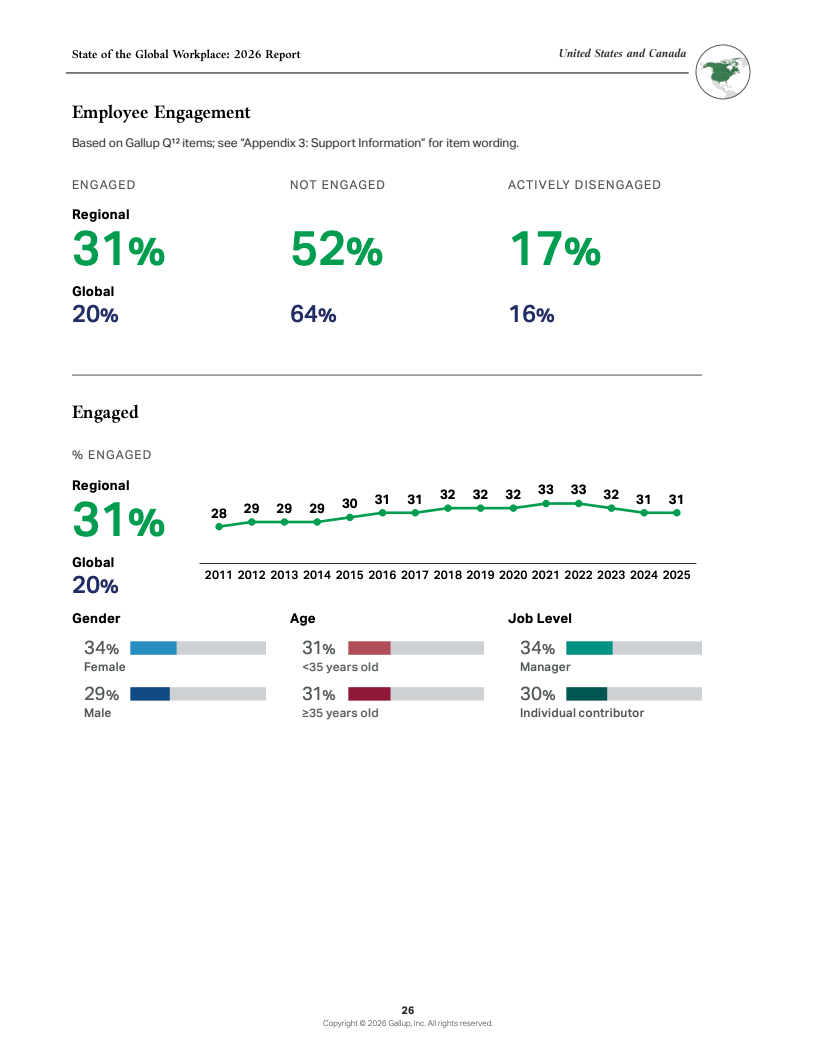

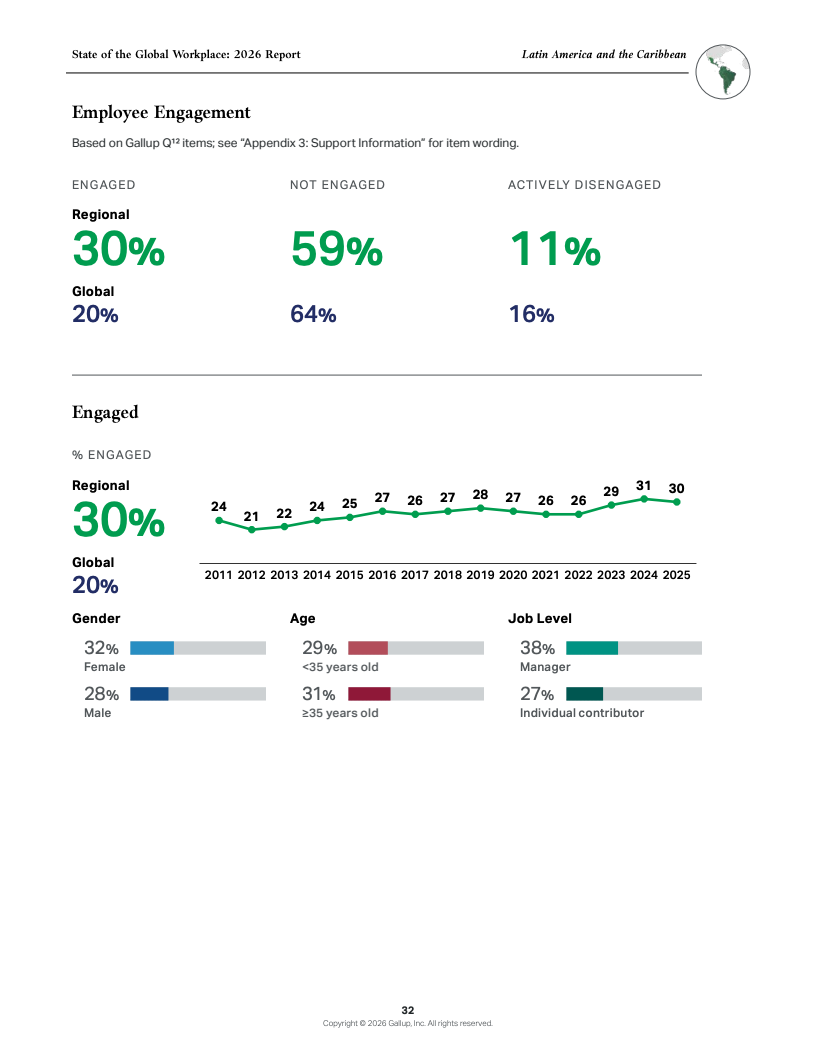

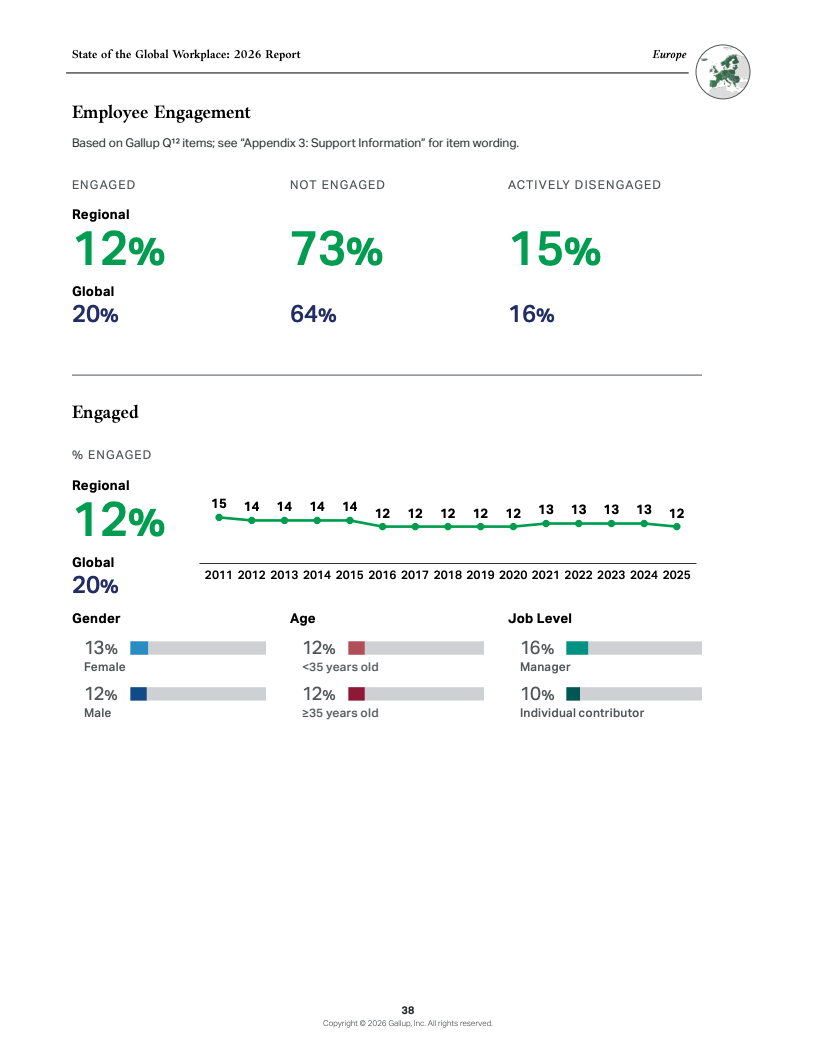

这种组织约束首先表现为敬业度的系统性回落。2025年全球员工敬业度降至20%,较2022年23%的高点下降3个百分点,并出现连续两年下滑 。64%的员工处于低参与状态,另有16%主动疏离,由此带来的生产力损失高达10万亿美元,占全球GDP约9%。企业增长的约束条件,正在从资本与技术转向人力与情绪。

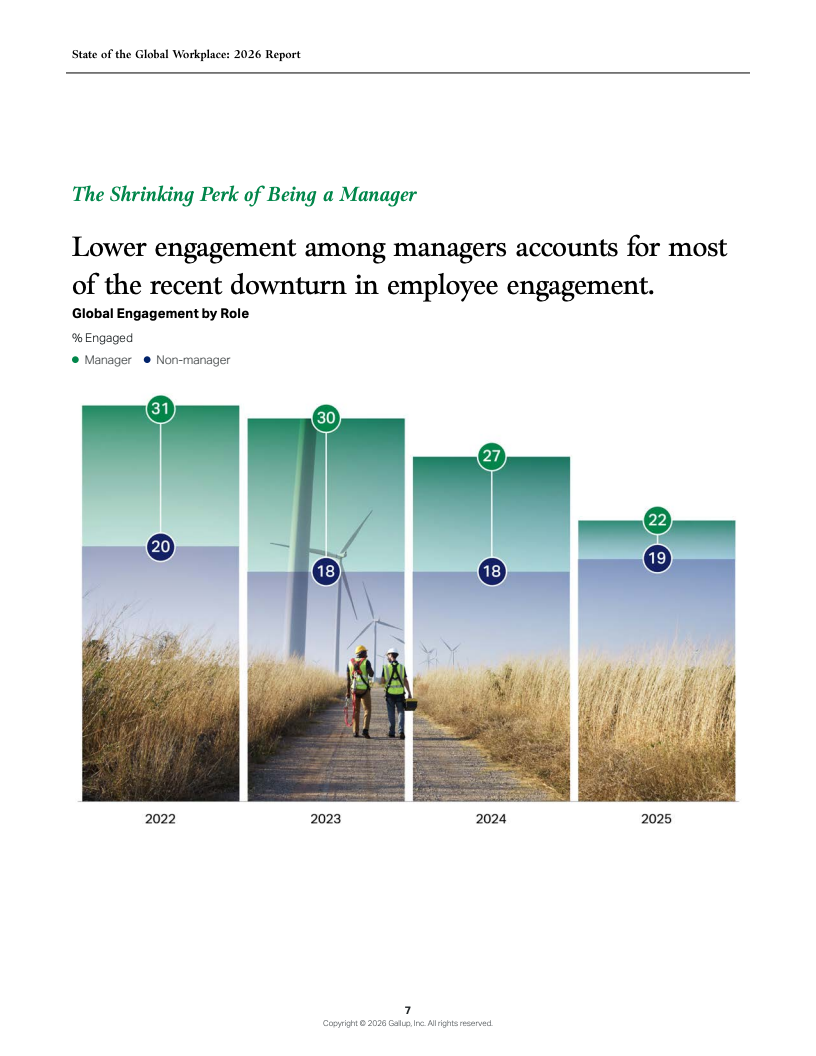

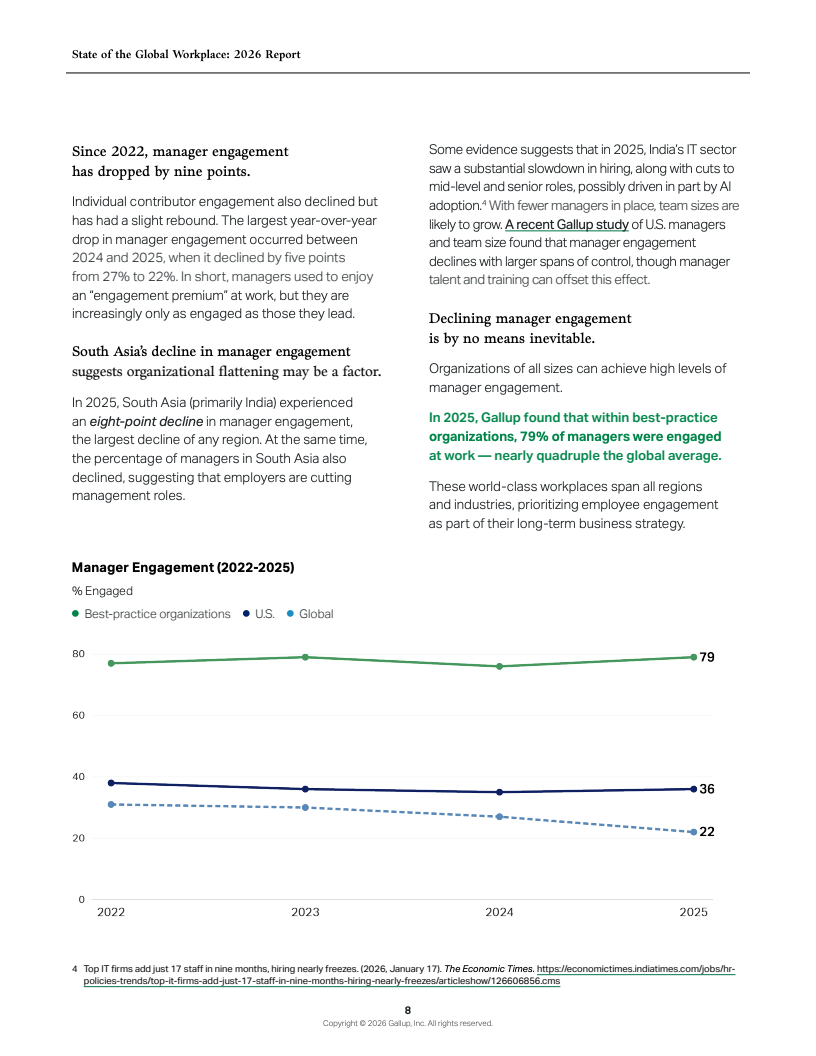

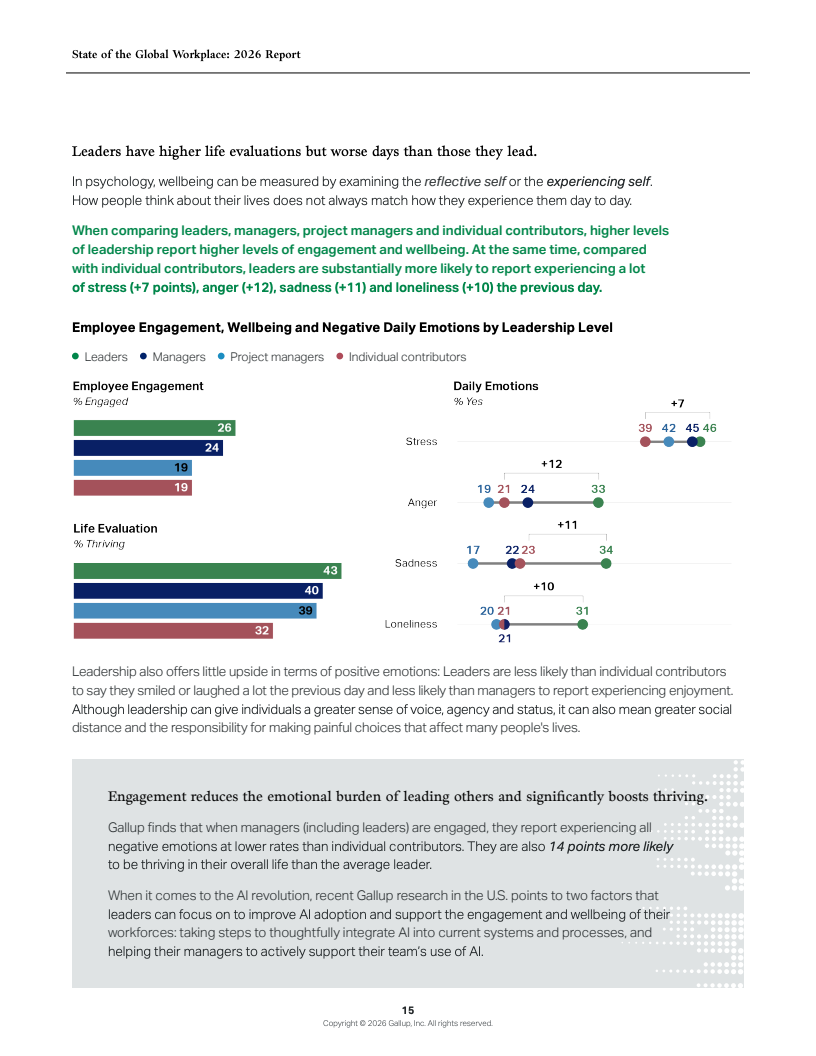

更深层的变化发生在管理层本身。自2022年以来,管理者敬业度下降9个百分点,至2025年仅为22%,几乎与普通员工持平 。在南亚等地区,管理岗位缩减与团队规模扩大并行,反映组织结构趋于扁平,但管理负担显著上升。与此同时,领先企业中管理者敬业度仍高达79%,显示组织能力差距正在扩大。

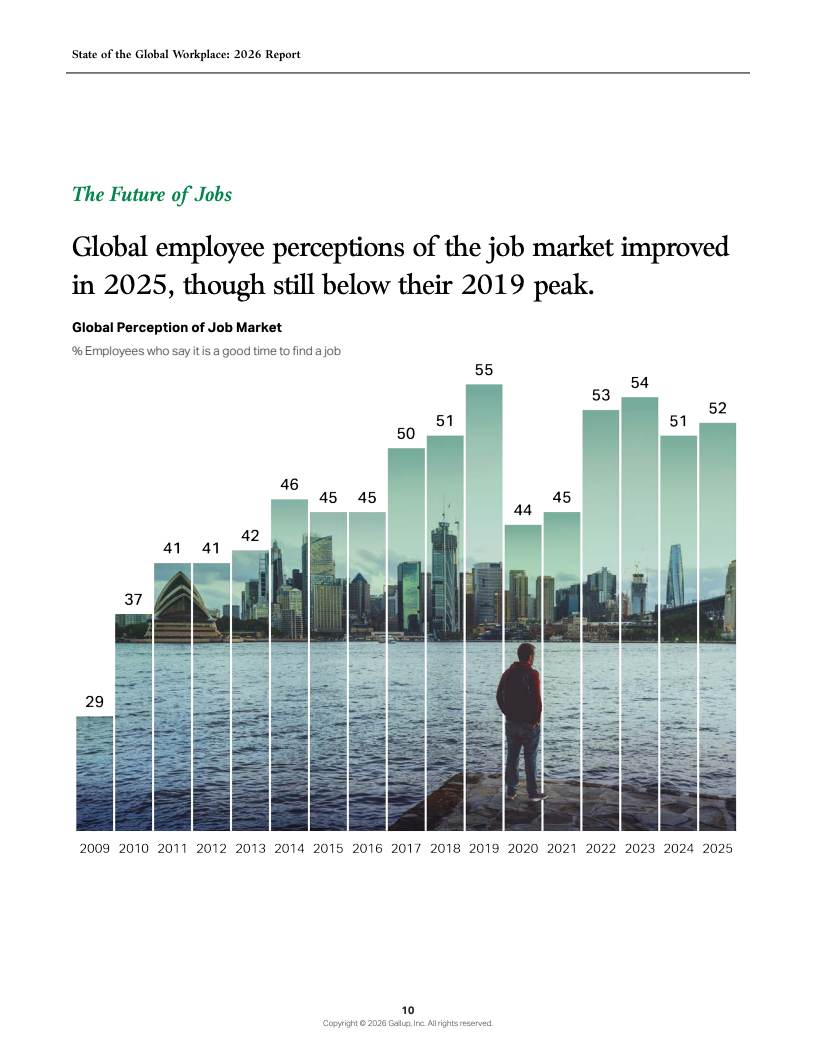

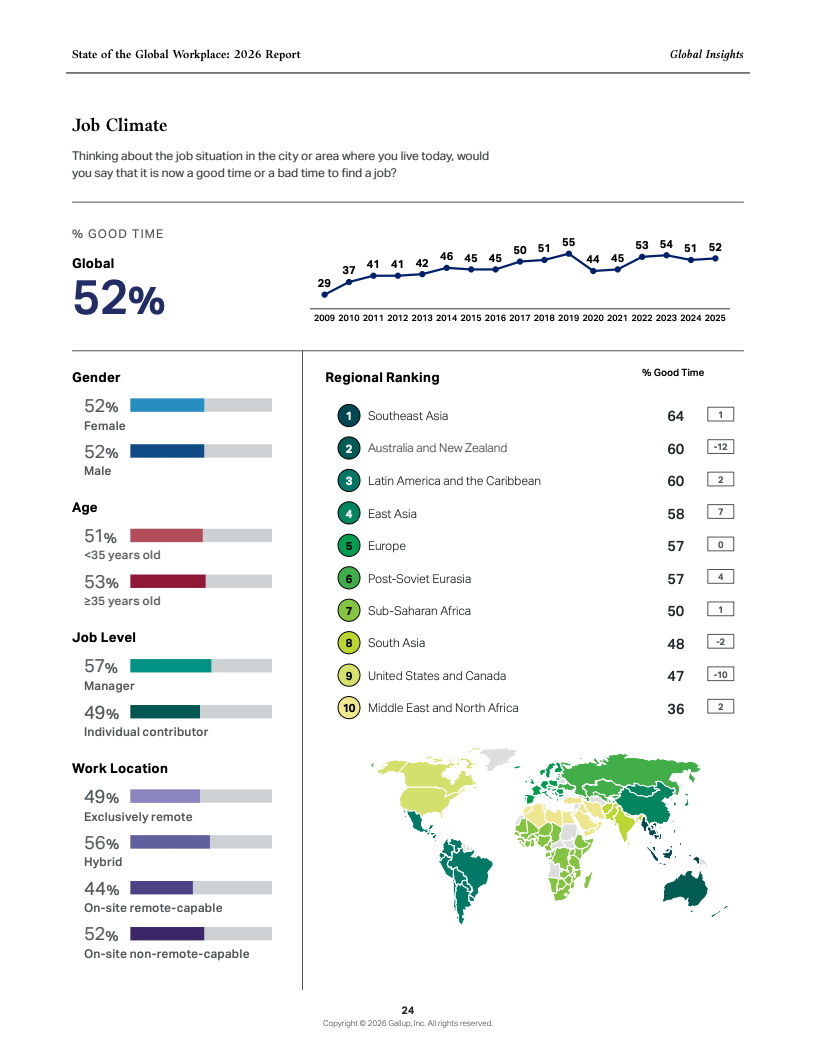

劳动力市场同样呈现出不均衡复苏。2025年全球有52%的员工认为当前是求职良机,较前一年微升1个百分点,但仍低于疫情后高点 。远程工作的吸引力明显减弱,相关岗位信心大幅下降,反映企业对灵活用工模式的重新评估。美国与加拿大地区就业信心较2019年下降23个百分点,成为发达经济体中最显著的回调之一。

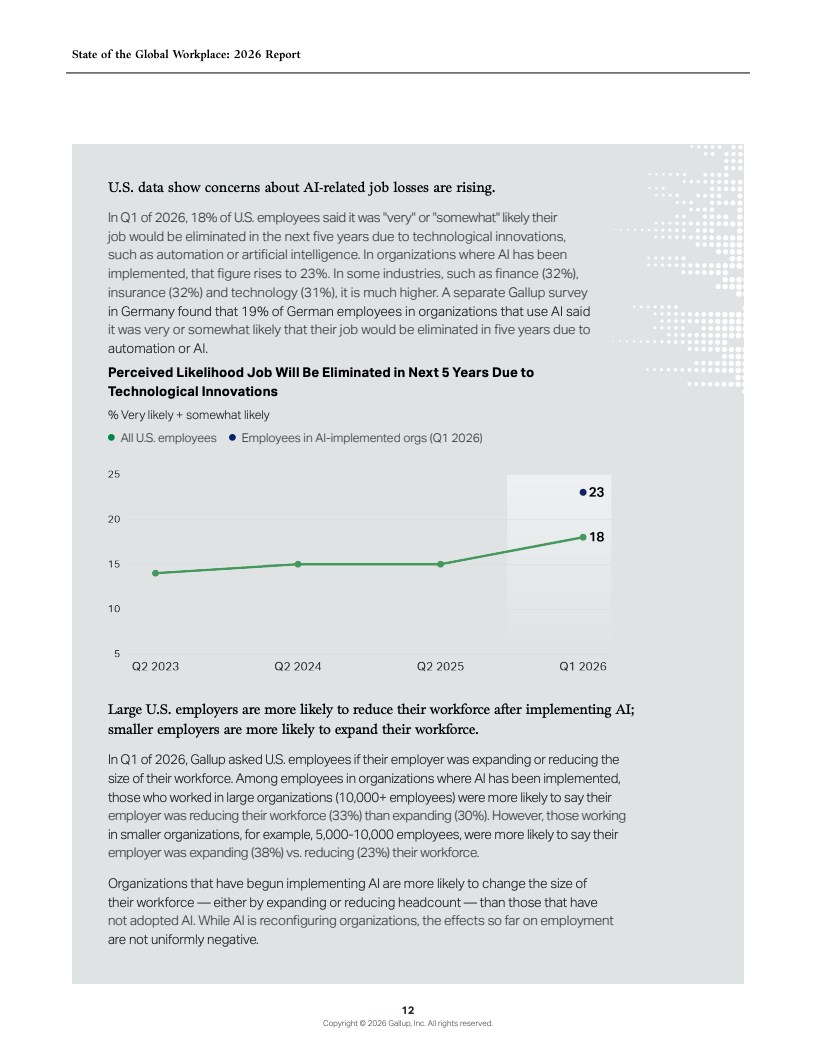

与此同时,技术替代预期正在上升。18%的美国员工认为未来五年可能被AI取代,在AI应用企业中这一比例升至23%,金融与科技行业更超过30% 。企业行为亦呈分化趋势,大型企业更倾向缩减人力,而中型企业则更可能扩张。AI的作用更像是组织重构工具,而非简单的就业替代机制。

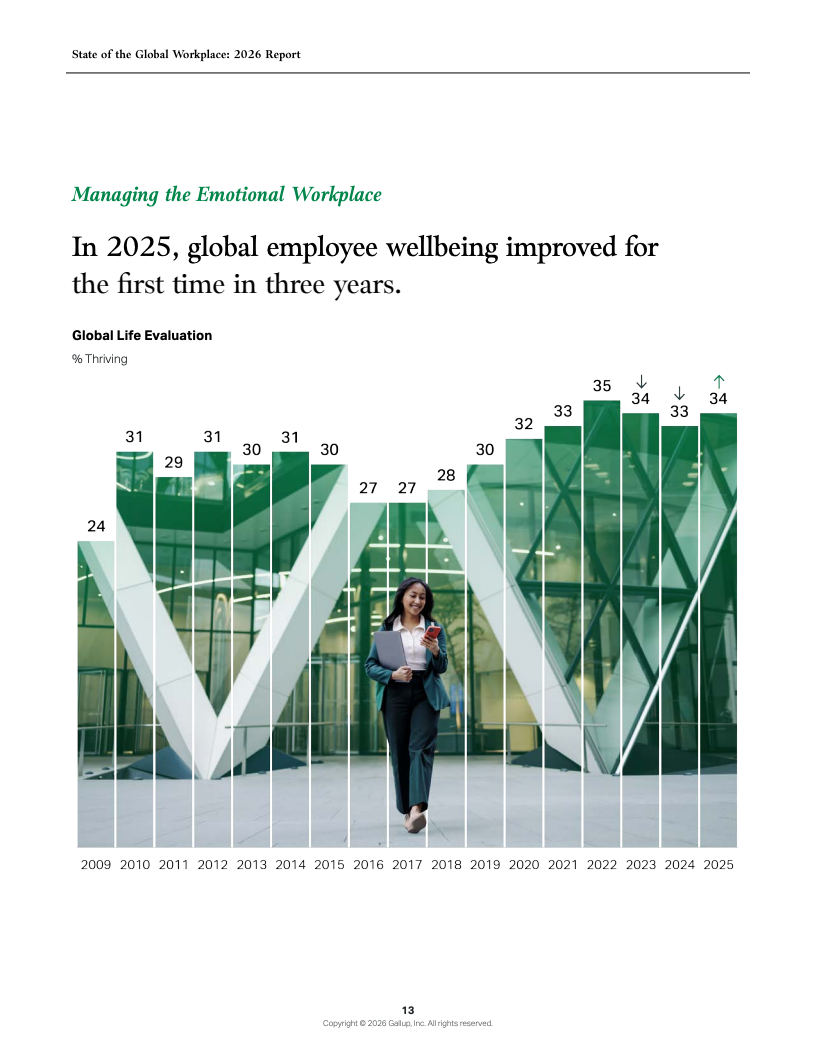

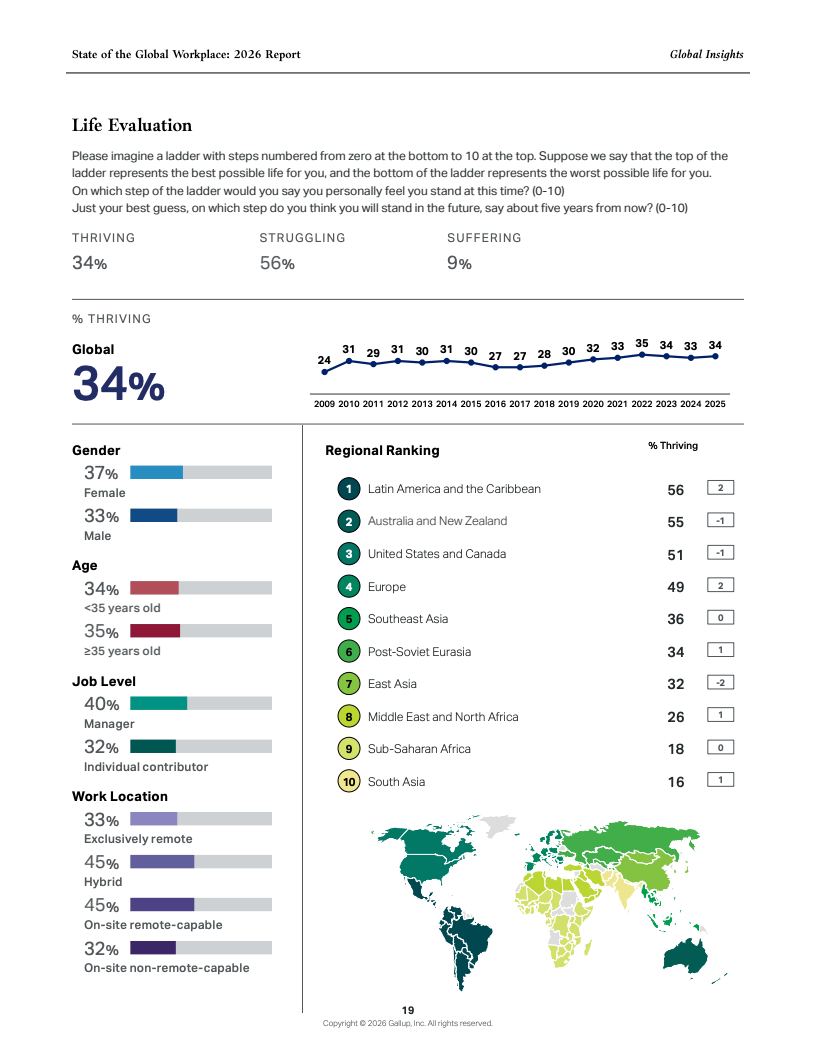

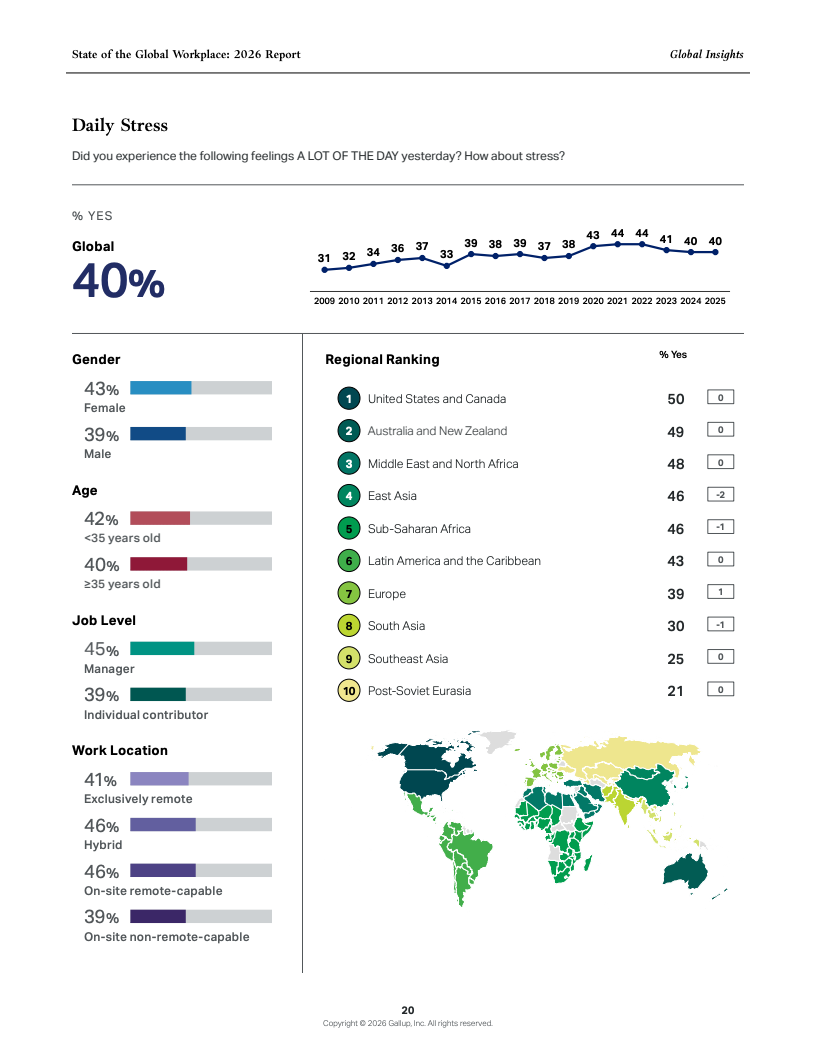

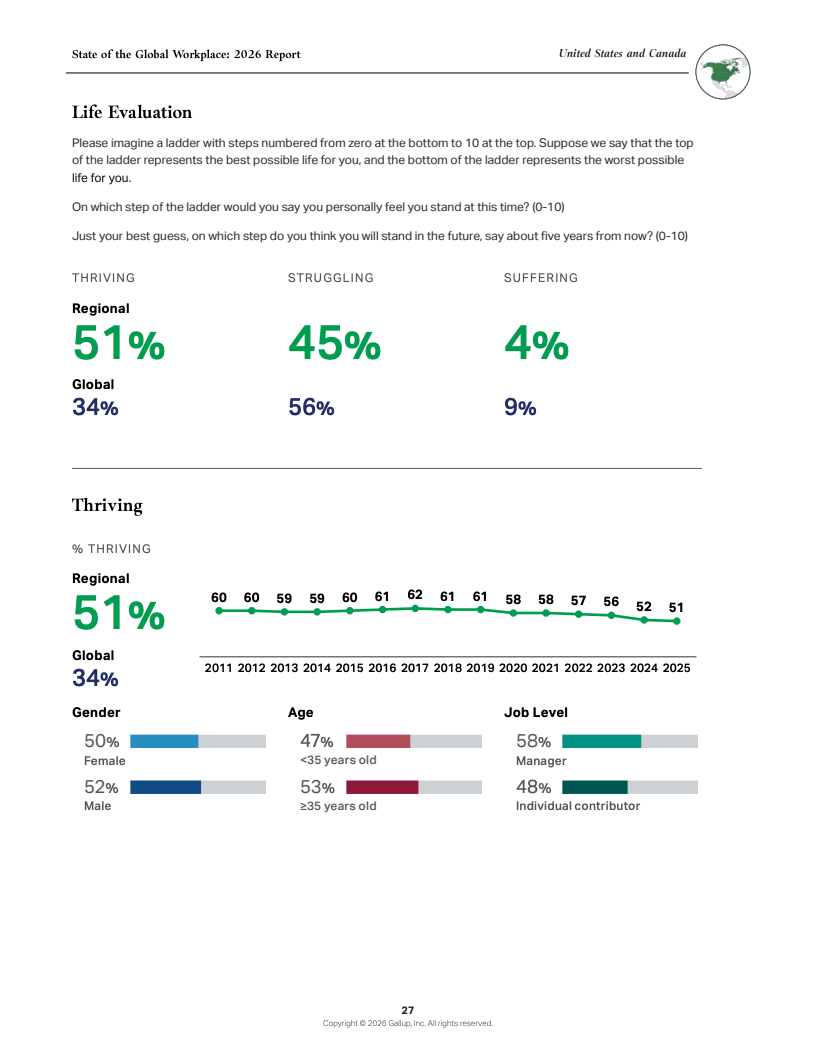

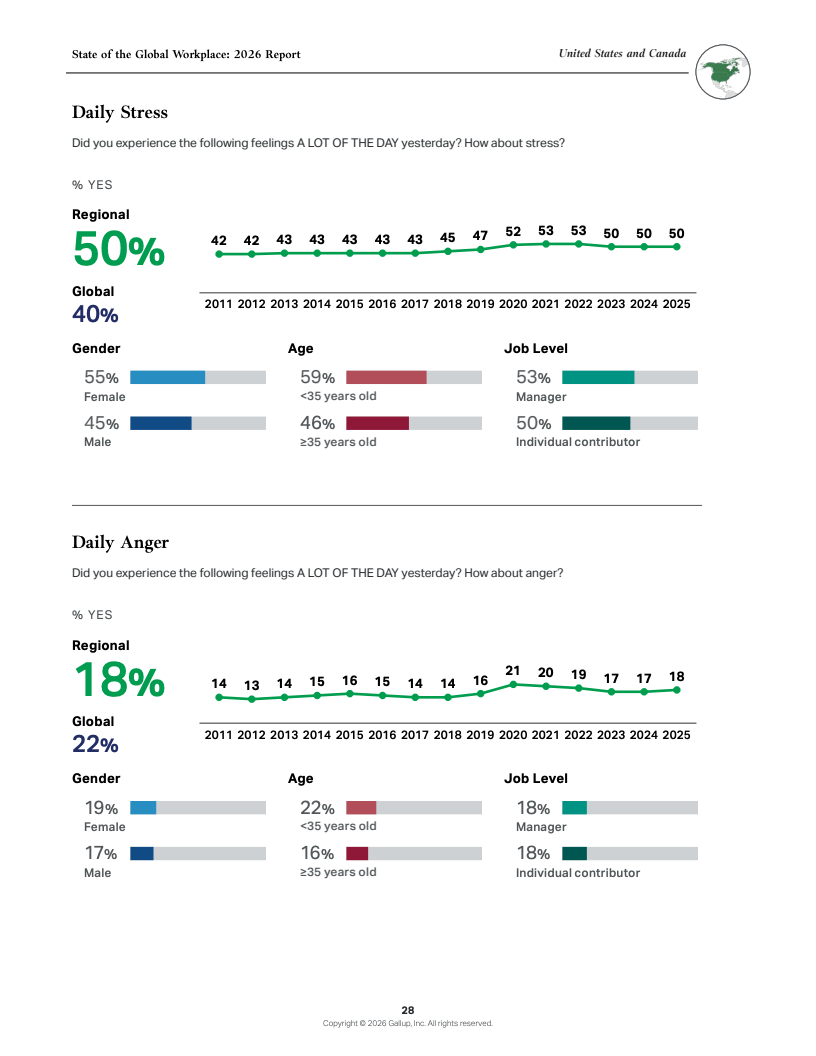

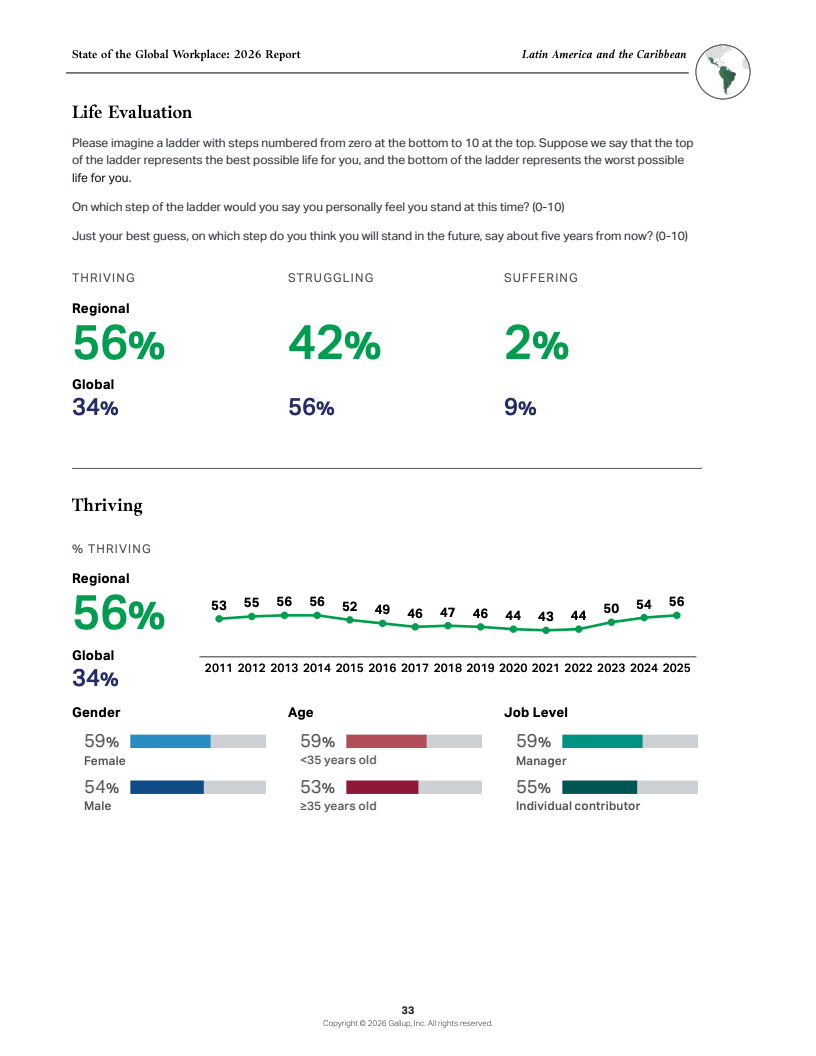

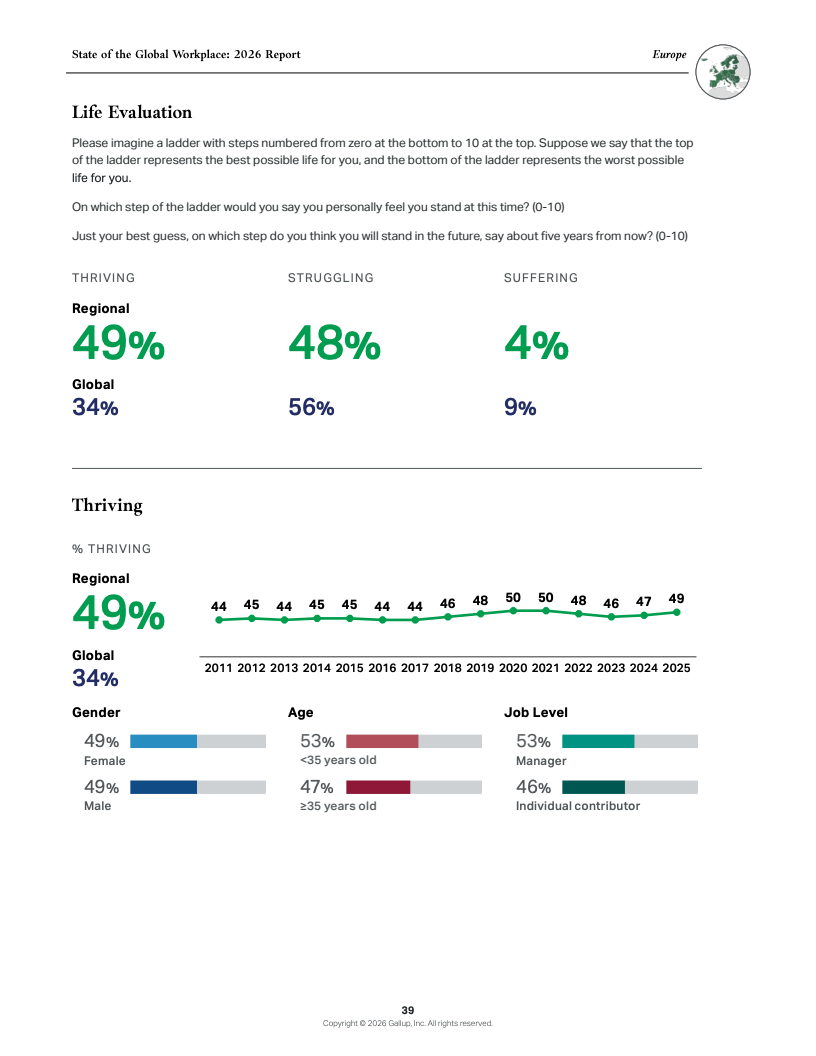

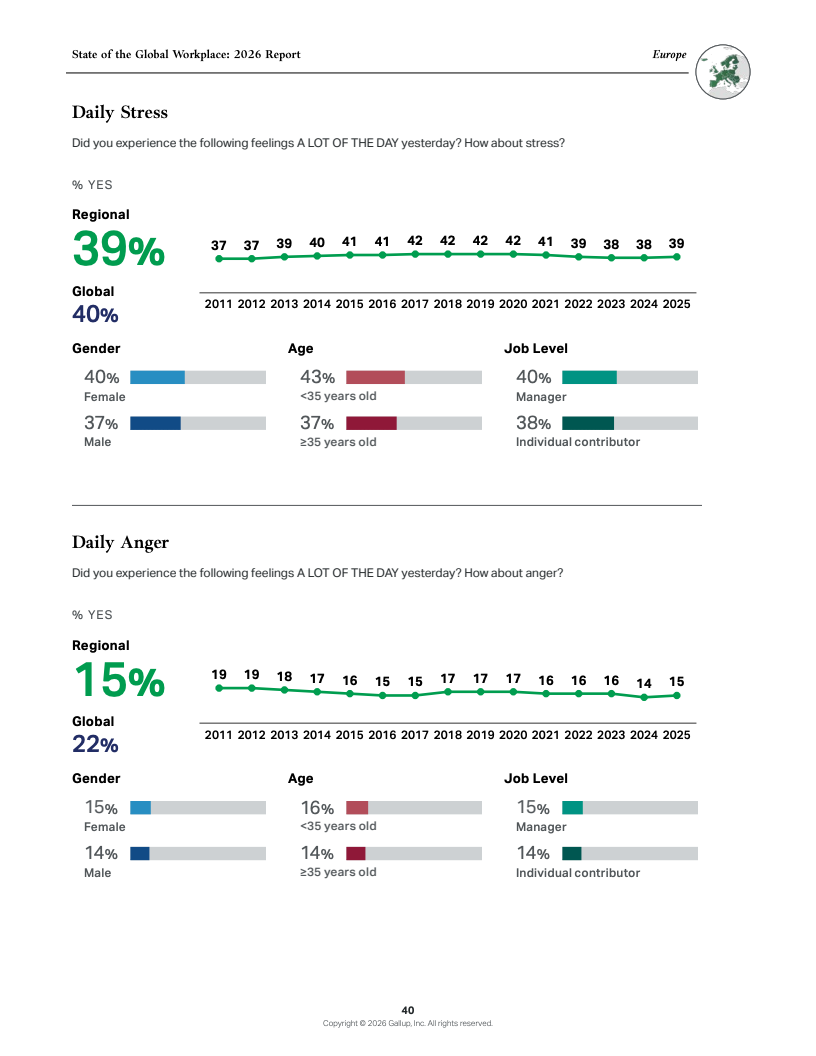

在情绪与福祉层面,改善与压力并存。2025年全球“繁荣”员工比例回升至34%,较前一年提升1个百分点,但40%的员工仍报告高压力,负面情绪整体高于疫情前水平 。管理者虽拥有更高的生活评价,却承受更高的压力与孤独感,这种结构性张力正在侵蚀领导层的稳定性。

综合来看,全球职场正进入一个“技术充裕而组织稀缺”的阶段。AI不再受限于能力,而受限于制度与人。未来竞争的关键,不在于谁部署了更多技术,而在于谁能够通过管理激活技术。那些能够重构管理体系、提升员工参与度的组织,将率先兑现AI的生产率红利,而其余企业则可能长期停留在高投入与低回报的困境之中。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: