五度妙笔

五度妙笔 API商城

API商城

数据库

数据库Omdia:2025年第三季度全球云服务支出同比增长25%

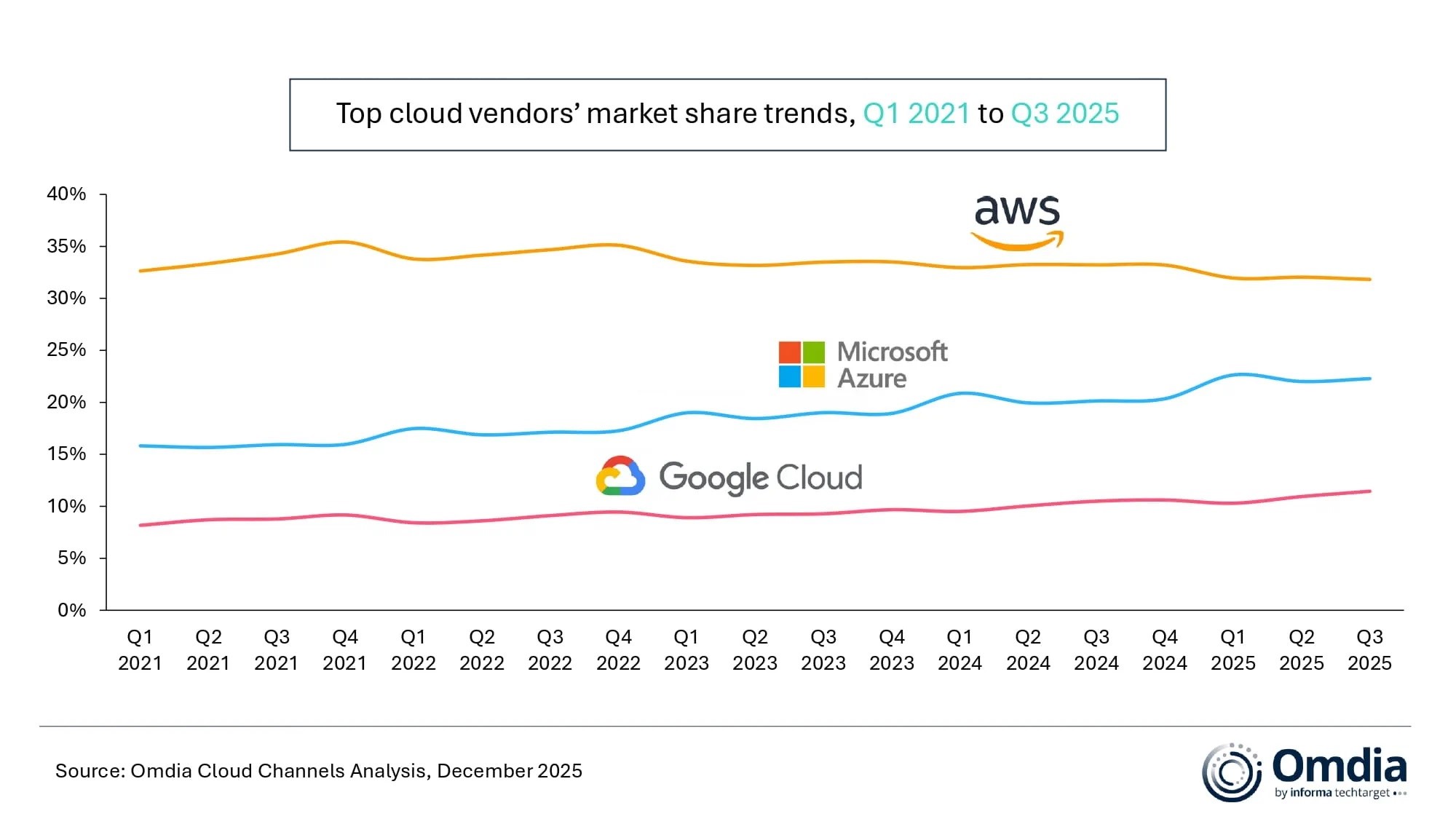

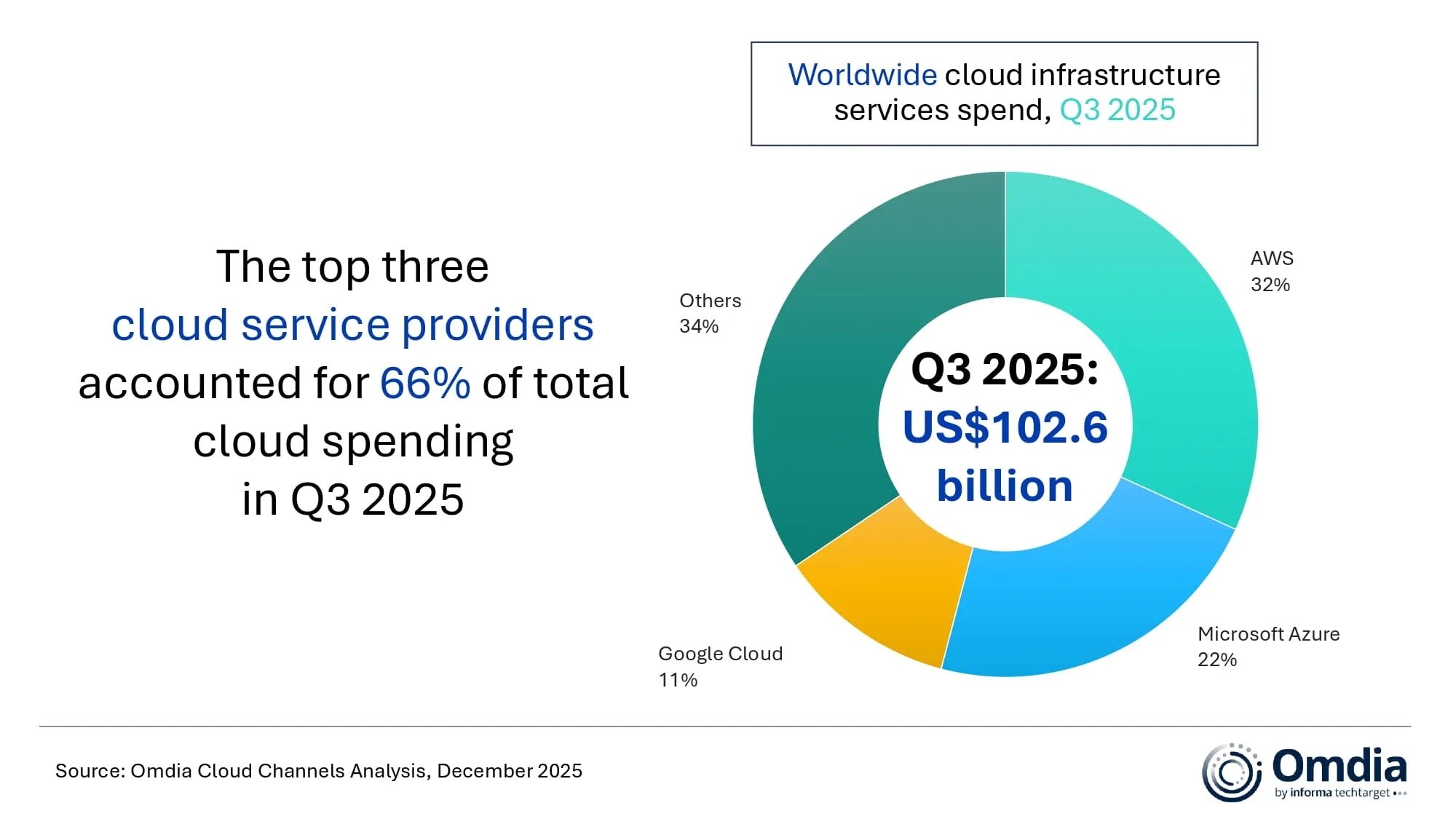

根据Omdia的最新研究,2025年第三季度全球云基础设施服务支出达到1026亿美元,同比增长25%。市场势头保持稳定,连续第五个季度增长率保持在20%以上,凸显了该行业持续的强劲表现。

2025年第三季度,AWS、Microsoft Azure和Google Cloud保持了上一季度的市场排名,合计占全球云基础设施支出的66%。这三大超大规模云服务商共同实现了29%的同比增长。

AWS的增长在2025年第三季度重新加速至20%的同比增长,这是其自2022年以来的最强表现。Microsoft Azure和Google Cloud也保持了强劲势头,各自实现了超过35%的同比增长。

超大规模云服务商的AI战略正在从主要关注增量模型性能,演变为更加平台驱动和面向生产就绪的方法。企业不再仅仅根据模型能力评估AI平台,而是越来越关注其对多模型策略和基于智能体的应用的支持。

这种转变正在加速超大规模云服务商向平台级AI能力迈进。AWS、Microsoft Azure和Google Cloud正在将专有基础模型与日益增多的第三方和开放权重模型进行集成,利用Amazon Bedrock、Azure AI Foundry和Vertex AI的Model Garden等托管AI平台和服务来扩大对多模型采用的支持。

亚马逊云科技(AWS)以32%的市场份额和20%的同比增长引领全球云基础设施市场。这一表现得益于计算供应限制的缓解,以及其与Anthropic合作带来的增量需求。AWS报告称,截至第三季度末,其总订单积压达2000亿美元,凸显了持续的需求。

Microsoft Azure在2025年第三季度保持全球第二大云服务提供商地位,占据22%的市场份额,并实现了40%的强劲同比增长。10月,Microsoft与OpenAI续签了合作伙伴关系,进一步将OpenAI的AI开发和部署锚定在Azure上。

Google Cloud在2025年第三季度保持全球第三大云服务提供商地位,实现了36%的强劲同比增长,市场份额提升至11%。增长主要由企业AI产品驱动,该分支市场的季度收入达到了数十亿美元。截至9月30日,Google Cloud报告的订单积压为1577亿美元,较第二季度的1082亿美元大幅上升,凸显了需求可见性的增强。

更多阅读: