五度妙笔

五度妙笔 API商城

API商城

数据库

数据库港股IPO,轮到工业AI了?

2026

年的港交所,正进入由

AI

主导的

IPO

周期。

相较去年硬科技扎堆、

A

股双重上市的热潮,今年港股

IPO

主线明显转向人工智能,且市场展现出更高的估值容忍度与参与热情。

年初以来,港交所已相继涌现多家千亿市值的

AI

公司:智谱、

MiniMax

等大模型厂商市值升至数千亿,迅策年内一度暴涨

500%

跻身千亿行列,天数智芯、壁仞科技等芯片企业也接连跨过门槛。

从财务数据看,这些公司的营收与利润仍不算庞大,但更关键的变化在于

——

AI

商业化正从“预期”走向“兑现”。算力、数据与模型开始与真实需求深度绑定,市场对未来业绩的定价也随之前移。

在这一背景下,工业

AI

头部企业开始集中冲刺资本市场。以思谋科技为代表的工业

AI

智能体公司递表,不仅扩展了港股

AI

版图,也把一个更现实的问题推到台前:

在一线产业场景中,

AI

到底能创造多少可审计、可规模化的价值?而当大模型、芯片企业已经享有千亿市值时,工业

AI

这一轮

IPO

热潮,究竟能兑现到什么程度?

工业

AI,规模部署

将

AI

引入生产流程,是制造业智能化转型的核心议题。但这并非单纯的技术尝鲜,而是建立在人口结构变化与劳动力成本上升基础上的必然选择。

对企业而言,用机器替代人工、用算法提升良品率,正在从加分项变成刚需。从产业大趋势看,思科在一份调研报告中指出,

AI

在工业运营中的应用已脱离试验阶段走向广泛普及,

59%

的制造商已开始规模化部署。

然而,

“部署”这个词掩盖了关键差异。多数制造商的部署,更多集中在局部检测、预测维护等标准化场景;真正进入工艺控制、排产优化等核心环节的,仍是少数。这也是为什么国内工业

AI

公司营收普遍卡在亿元门槛,极个别头部公司能达

10

亿——不是市场不大,而是工业产线对确定性有近乎偏执的要求,大模型的“概率输出”天然与之冲突,加上产线数据高度碎片化、企业对网络与数据安全的现实担忧,

AI

落地的深水区推进比预期更难。

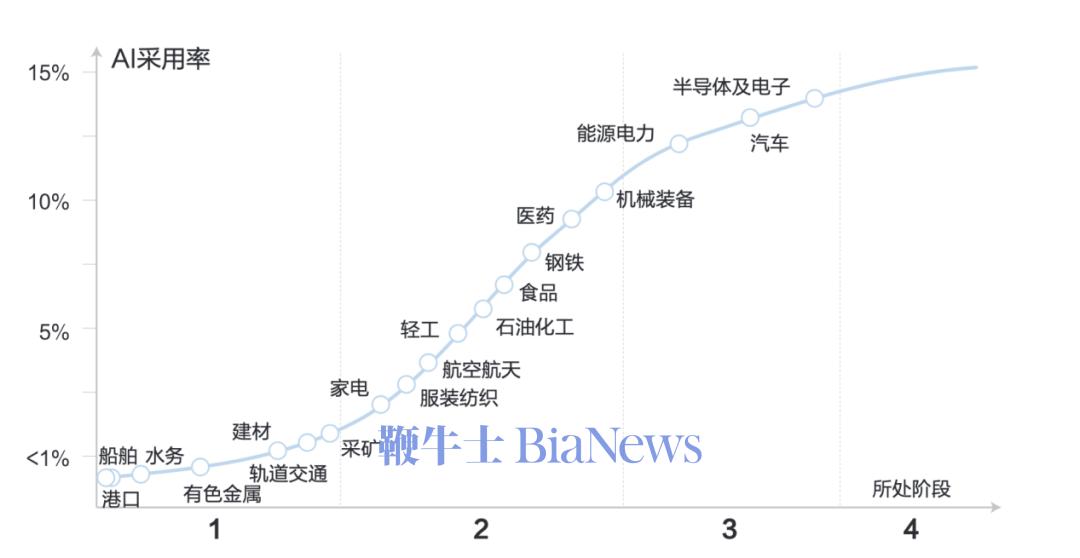

因此,

AI

的突破率先集中在基础设施更完善、自动化程度更高的高端制造领域。《工业与

Al

融合应用指南》的调查印证了这一分布:半导体及电子、汽车、能源动力等行业的

AI

采用率领先,这些行业本身就具备更好的数据基础和工程化能力,也更有动力用

AI

解决复杂生产与研发问题。

图:工业细分行业AI采用率,资料来源:《工业与AI融合应用指南》、36氪整理

随着这类头部行业开始规模化部署,工业

AI

的商业模式也在发生变化:

从早期以定制化项目为主的验证阶段,逐步转向可复制的规模化交付

,

“智能即服务”开始具备现实基础。需要注意的是,这种规模化目前仍然依赖头部客户和特定场景,距离广泛普及仍有距离,但也意味着市场空间广阔。

这一变化也逐步体现在企业经营层面。行业正从单点验证走向商业化扩张阶段,头部企业的收入增长成为最直接的信号。以思谋科技为例,其

2025

年营收达到

10.86

亿元,服务客户数量已超

730

家,前五大客户收入占比由

39.3%

下降至

22.0%

,客户结构趋于分散。

从行业分布来看,

思谋科技

的规模化落地

同样

集中在高端制造领域,包括

消费电子(

3C

)、新能源、精密制造、轨道交通

等

,同时

这些客户多为

领域内头部

企业,如特斯拉、立讯精密、歌尔股份、京东方、科达利等

。这些行业普遍

具备复杂工艺

流程

、较高自动化水平,以及对良率与效率极为敏感

的生产特征,也因此成为工业

AI

最先兑现价值的场景。

对工业

AI

赛道的参与者而言,规模商业化不再是远景故事,而是正在发生的现实。但现实也意味着更严苛的检验

——

当

AI

走出实验室,产线不会为任何

“

差不多

”

买单。

工业AI智能体

,是现

实答案

在工业价值链中,生产制造是

AI

最容易兑现价值的环节——效率提升与成本下降,往往可以直接转化为企业利润。

但问题在于,当前工业

AI

的大部分部署仍停留在“检测

-

告警”层面——

AI

发现缺陷,人再处理,很难真正进入产线核心环节。

要真正改写良品率和效率曲线,

AI

必须从“眼睛”变成“手”,能直接调用设备、调整参数、执行动作。

这正

是

“

工业AI智能体

”试图

回答的问题。

简单来说

,

工业AI智能体

是能够在工业

场景中完成

“感知—推理—执行”的

AI

系统:以大模型为核心,结合行业数据与业务流程,既能理解生产问题,也能调用系统或设备完成任务。其

形态既可以是大模型或工业软件系统,也可以是机器人,抑或是软硬件产品结合的一体方案

。

举个例子:一条手机主板贴片产线。传统

AI

可以告诉你“这一批焊点虚焊率比标准高了

3%

”,然后工程师停机调试。

而

工业AI智能体

能实时对比历史最

优参数,自动调整下一块板的锡膏厚度与回流焊温度,并在连续几块板改善后,将新参数固化到产线控制系统——全程无需人工介入。这既是“分析”与“执行”的本质区别,也是工厂愿意持续付费的原因。

从海外厂商布局来

看,

工业AI智能体

正在形成共识,但

路径并不相同。

例如,西门子近期推出的

工程智能体

Eigen

,可直接参与工程配置与控制逻辑生成,更偏软件型

工程智能体

。

ABB

从硬件机器人切入,将

AI

能力嵌入执行端,使其在真实环境中完成操作;而

Cognex

则在机器视觉设备中融合

AI

能力,通过提升感知与局部决策能力,实现设备智能化。

可以看到,尽管路径不同,但共同点是:

都在推动

AI

从分析工具走向生产流程中的执行单元。

国内厂商则更倾向于软硬一体的全栈推进。

以思谋科技为例,其已搭建

“

AI

基础设施(底层)—大模型和通用工业平台(中台)—边缘感知与机器人终端(应用层)”

的全栈体系。其中,搭载工业多模态大模型

IndustryGPT

的机器人产品,正逐步成为增长核心。

其财务数据也反映了这一变化。

2023

–

2025

年,思谋科技营收从

4.85

亿元增至

10.86

亿元,复合增速约

50%

。同期,其工业

AI

智能体(机器人、边缘

AI

传感器、智能体软件系统)收入占比由

62.4%

升至

78.5%

,业务持续向智能体集中。

进一步看,机器人业务收入占比从

29.0%

升至

40.1%

,

2025

年达到

4.36

亿元,三年复合增速超

70%

,也意味着工业

AI

的商业化重心,正向执行型智能体迁移。

另一个值得关注的信号是单客户价值提升。继续用思谋科技举例,其机器人产品单客户收入从

2023

年的

182.6

万元升至

2025

年的

363.0

万元。这反映出行业中客户对相关产品的接受度在提升,另一方面也可能意味着工业

AI

部署深度在加大,而不只是简单的客户数量扩张。

头部企业的经营验证期

对国内工业

AI

参与者而言,在业务方向逐步清晰、收入开始增长之后,更现实的问题是:

现金流能否支撑长期投入与持续经营。

工业

AI

是一条典型的长周期、高投入赛道,既需要持续的软硬件研发投入,也依赖在垂直行业中长期积累工艺与场景“

Know-how

”。

根据灼识咨询统计,当前国内工业

AI

智能体的参与者主要分为两类:海外传统工业巨头与本土创业公司。前者依托传统业务提供稳定现金流支撑,后者则更多依赖融资与逐步的商业化能力。

因此,现金流质量也就自然成为资本市场评估国内工业

AI

企业的关键指标之一。

作为国内工业

AI

智能体市占率颇高(

5.8%

)的企业,思谋科技无疑是资本市场

确认该赛道企业

自我造血能力的一个

关键样本。

从招股书数据来看,表面上,思谋科技面临着亏损扩大的压力

——公司账面净亏损从

2023

年的

5.46

亿元扩大至

2025

年的

9.91

亿元。

但进一步溯源亏损原因,会发现这实质上源自财务准则下的非现金项目干扰。

导致账面亏损扩大的主要原因有两项。

其一是优先股公允价值变动

(

2025

年为负

2.39

亿元)。听起来是亏损,其实是因为公司估值涨了,前期给投资人的优先股变得更值钱,会计准则要求把这部分“增值”记成费用。这笔账不影响实际现金流,但会吓到看利润表的人。

其二是股份支付费用

,对应公司在

2025

年计提了

4.75

亿元的股权激励开支,主要用于稳定与激励核心管理及技术团队。

这类

“账面浮亏”是科技企业在上市进程中普遍经历的财务现象,

此前不少明星

AI

企业也曾因估值抬升记录过类似的大额亏损。如果剔除这些非现金层面的因素,思谋科技反映真实业务造血能力的“经调整净亏损”,实际上已由

2023

年的

3.9

亿元收窄至

2025

年的

2.7

亿元。

比亏损收窄更值得关注的,是随着销售规模扩大而释放的经营杠杆。

思谋科技向客户交

付的

工业AI智能体

是软硬件的

结合体,需向上游采购繁杂的硬件零部件、视觉光学组件及芯片等原材料。在发展初期,由于采购量小,企业缺乏议价权;但随着销售规模攀升,思谋与上游供应链建立稳定合作,硬件成本得到控制。同时,软件研发本身具备极低的边际成本,销售规模的增加可以有效摊薄研发支出。

招

股书显示,

2023

年至

2025

年,思谋科技的毛利率从

30.5%

稳步上升至

37.3%

。

规模效应同步传导至费用端。伴随营收基数的扩大,相对刚性的管理与研发费用被摊薄,

其经调整后的期间费用率从

113.6%

大幅降至

64%

。前端毛利率提升与后端费用率下降,构成了企业亏损持续收窄的底层逻辑。

总的来看,收入规模增加、亏损规模收缩成为国内头部工业

AI

企业的财务主旋律。

资本市场会认可吗

一级市场对工业

AI

的押注正在加速。瑞银数据显示,

AI

与机器学习在工业板块风险投资中的占比,已从

2020–2022

年的约

14%

提升至

2025

年上半年的

38%

。

但更关键的问题在于,这种热度能否在二级市场完成定价。

港股历来更看重基本面,对概念炒作容忍度有限;不过在当前的全球

AI

行情中,宁可买贵、不愿踏空的情绪,正在阶段性改变这一约束,也让具备

“

大模型

+

机器人

”

双重叙事的工业

AI

企业,获得了相对宽松的上市窗口。

但短期热度

本身并不构成估值

的持续

支撑。从当前数据来看,工业

AI

已经开始脱离纯概念阶段。灼识咨询预计,

2025–2030

年全球工业

AI

智能体复合增速将达

35%

;以思谋科技为代表的头部企业,也已跑出超过

50%

的历史营收复合增速,并伴随亏损收窄。

递表只是起点,远非终局。对于刚刚开启港股进程的工业

AI

企业而言,市场真正关注的不是历史成绩,而是从

“

递表

”

到

“

挂牌

”

再到

“

首份季报

”

这一连串节点中,上述增长与减亏趋势能否持续验证。

具体而言,市场将逐项审视三个层层递进的问题:第一,增长能否从头部客户持续渗透进更广泛的中型制造商。第二,亏损收窄是否建立在真实的造血能力上。第三,规模效应能否落地为硬性财务指标,并在上市后持续兑现。

谁能率先答对这三道题,谁就能在这场

IPO

浪潮中真正兑现价值。这场闯关之旅,注定充满考验,但也孕育着前所未有的机遇。

(来源:36氪)