五度妙笔

五度妙笔 API商城

API商城

数据库

数据库2026年航空AI渗透率约28%,维护与燃油优化成核心

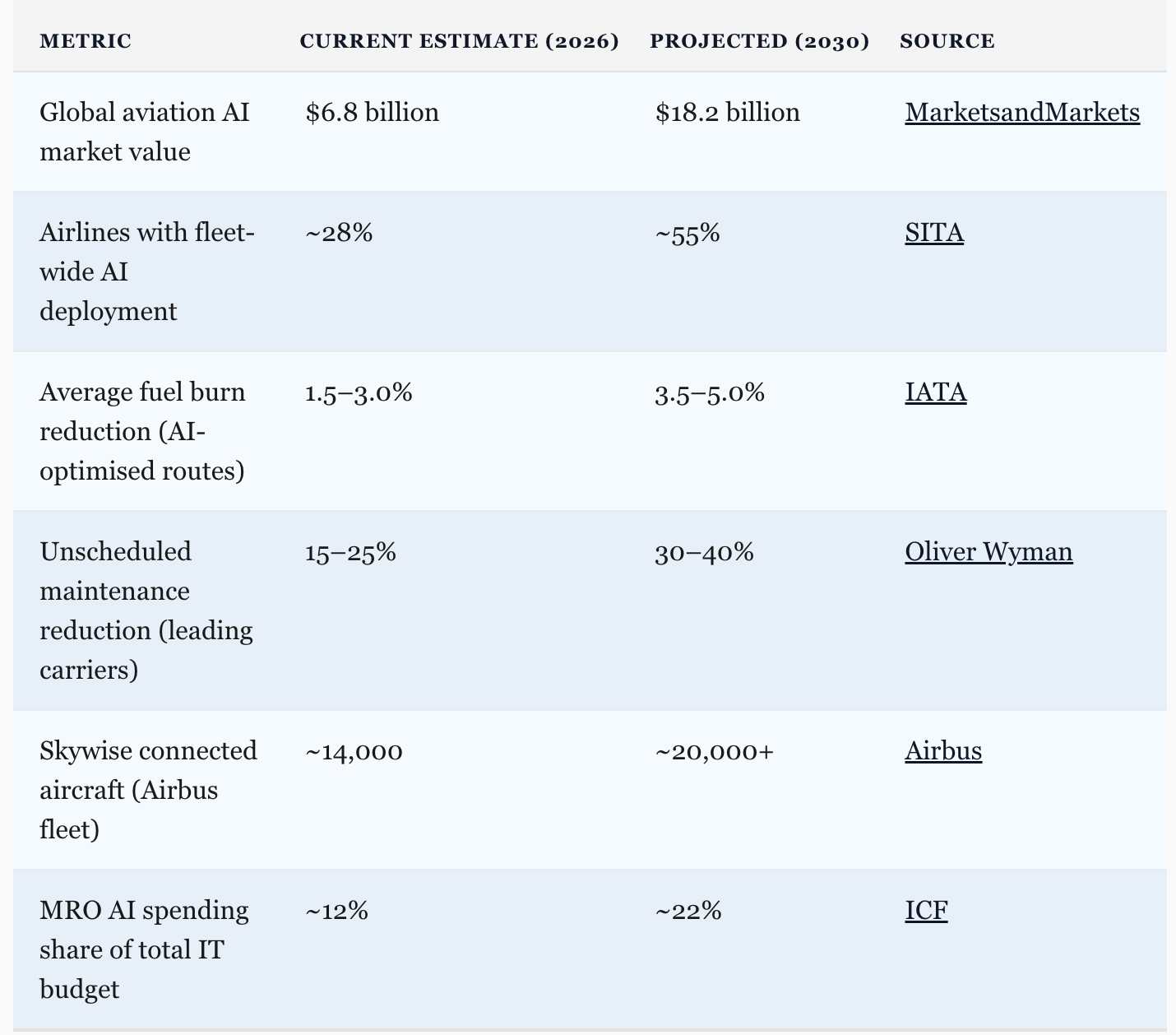

从数据看,航空AI正在从“试点叙事”进入“规模分化”阶段。SITA数据显示,全球仅约28%的航空公司已实现机队级AI部署,意味着超过七成仍停留在局部试点、系统集成或数据准备阶段。与此同时,航空AI市场规模2026年约为68亿美元,2030年有望增至182亿美元,显示行业并不缺资本与预期,真正稀缺的是可复制的落地能力。

在所有应用中,预测性维护是商业化程度最高的赛道。Oliver Wyman 2026年MRO调查显示,领先航司借助AI可将非计划部件拆换减少15%至25%。这类改善的价值之所以突出,在于航空维修具有极强的停场成本约束:单次AOG事件对宽体机运营商造成的直接损失可达每日15万至30万美元。换言之,AI的价值并不来自“更聪明”,而是来自更少停场、更低中断和更稳定的放行率。

燃油优化则是另一条已经被数据验证的收益曲线。IATA运营基准显示,AI驱动的航路、速度与高度优化可带来1.5%至3.0%的燃油节省。对于燃油通常占运营成本25%至35%的航司而言,这一幅度足以转化为可观的年度利润弹性。数据还显示,AI的收益正在从单架飞机的飞行参数优化,延伸到网络规划、登机口分配和衔接保障等更高层级的运营协同。

平台格局同样折射出行业成熟度的差异。Airbus Skywise已连接约14000架飞机,Boeing AnalytX覆盖约5700架飞机,二者分别依托各自机队生态建立数据底座。表面上看是平台竞争,实质上是数据标准与锁定效应的竞争。单一机型机队更容易快速部署,混合机队则面临更高的数据接入、清洗和系统兼容成本,这也是为什么年轻、同构机队的数字化进展明显快于老旧混合机队。

成本结构决定了AI渗透速度的上限。ICF数据显示,老旧宽体机加装数字健康监测系统的改造成本平均每架约120万至250万美元,这使很多存量机队的ROI计算变得复杂。与此同时,MRO相关AI支出预计将从当前约占IT预算的12%升至2030年的22%,说明预算确实在向高确定性场景集中,但资金并不会自动转化为全机队部署,前提仍是数据基础设施与运营流程同步成熟。

趋势上看,航空AI的下一阶段不会由“最先进模型”决定,而会由“谁掌握更完整的机队数据、谁能把试点变成流程”决定。短期内,预测性维护和燃油优化仍是最具确定性的两类场景;中期则取决于平台是否能跨机型、跨系统建立统一数据层;长期而言,真正的分水岭不是AI是否进入航空,而是它能否从辅助决策进一步走向可审计、可监管的运营自动化。

文章来源:Oliver Wyman、SITA、IATA、Boeing、Airbus、McKinsey、ICF、EASA、FAA

注:本文由 AI 生成,内容仅供参考,不代表本站态度或观点,请谨慎鉴别!

更多阅读: