五度妙笔

五度妙笔 API商城

API商城

数据库

数据库合并xAI、对赌火星!SpaceX启动IPO:只有星链赚钱,马斯克却有更大野心

当地时间

5月20日,SpaceX正式向美国证券交易委员会(SEC)提交招股书,启动IPO进程。

公司计划将其

A类普通股在纳斯达克股票市场(Nasdaq)及纳斯达克得克萨斯交易所(Nasdaq Texas)挂牌上市,股票代码为“SPCX”

。

首份

S-1文件尚未披露具体发行股数和定价区间。据市场估算,SpaceX此次IPO目标估值在1.75万亿美元至2万亿美元之间,融资规模最高或到750亿美元至800亿美元,远超近年来大型科技股IPO。

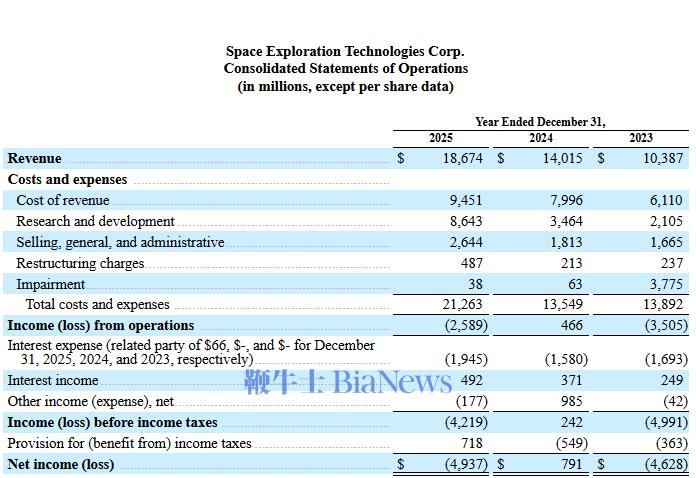

核心财务数据显示,

2026年第一季度SpaceX合并营收46.94亿美元,营业亏损19.43亿美元,调整后EBITDA为11.27亿美元;2025年全年合并营收186.74亿美元,营业亏损25.89亿美元,调整后EBITDA为65.84亿美元。

SpaceX采用双层股权结构,公司创始人、首席执行官、首席技术官兼董事会主席埃隆·马斯克持有约12.3%的A类股和93.6%的B类股,合计约占公司总股权的42%

;

合计控制公司约

85%的投票权

。上市后马斯克依然大权独揽,

拥有绝对的决策主导权

,

包括董事会选举、重大并购、公司战略调整等核心

事项

。

同时,马斯克将坐拥特斯拉和

SpaceX

两家万亿美元市值上市公司,成为全球首个身价超万亿美元富豪。

除马斯克外,没有其他单一股东持股比例超过

5%。主要机构投资者包括Alphabet(谷歌母公司,约5%)、Valor Equity Partners(其创始人持有约7.3%的A类股)、富达投资(约2%),以及Founders Fund、红杉资本等风投机构。

此外,马斯克于

2026年1月获授10亿股绩效限制性股权,

归属条件是

,需在火星建立至少

100万常住人口的永久人类殖民地,并同步达成15个均等分期的市值里程碑,且需持续在职至目标达成

,

方可分批归属

。

只有

星链

在

赚钱

招股书披露,

SpaceX于2026年2月2日完成对xAI

的合并

。

合并后,

SpaceX业务划分为航天(Space segment)、连接(Connectivity segment)、人工智能(AI segment)三大板块。

有业内人士认为,完成对

xAI

的合并后,

SpaceX

构建

了

“五位一体”的垂直整合生态

,完成了

数据(

X平台)—模型(Grok)—算力(Colossus)—通信(Starlink)—运载(火箭)”的完全闭环

。

具体来看,

航天板块聚焦运载火箭研发、发射及相关服务,

是

SpaceX实力最雄厚、壁垒最高的基本盘

。

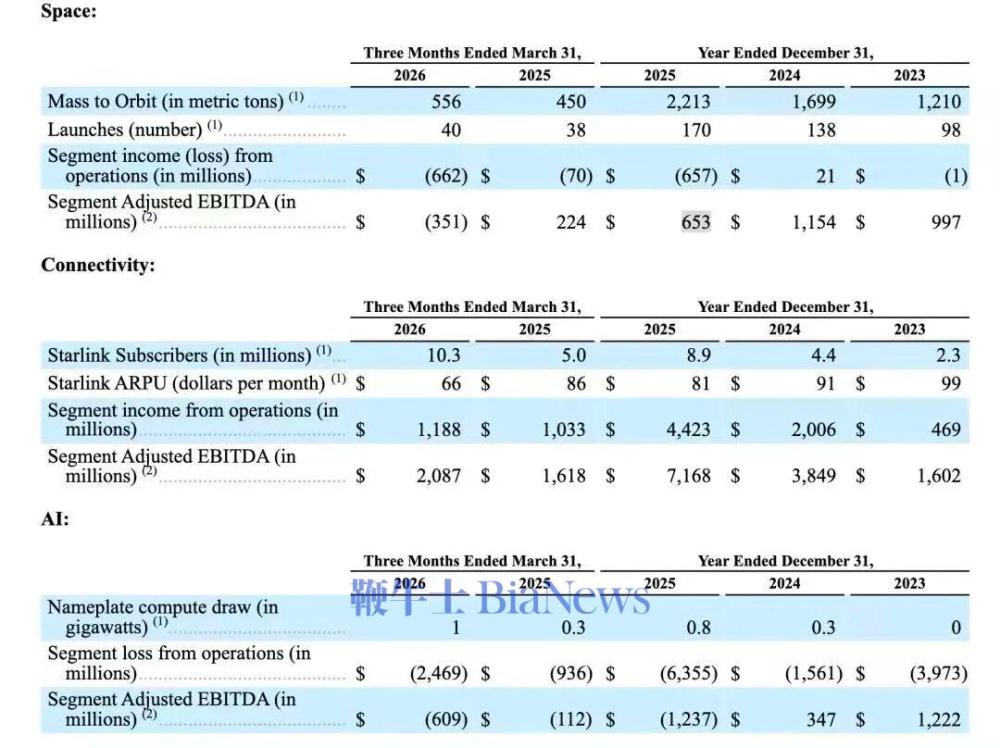

航天板块

2026年一季度营收6.19亿美元,营业亏损6.62亿美元,研发投入达9.3亿美元,主要用于下一代星舰(Starship)运载火箭项目的研发;2025年全年营收40.86亿美元,营业亏损6.57亿美元,研发投入30.04亿美元。

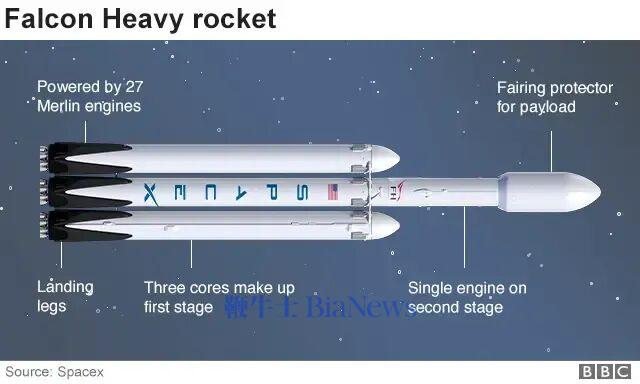

截至

2026年3月31日

,猎鹰

9号

、

重型猎鹰(

Falcon Heavy

)

火箭累计完成约

650次轨道发射,任务成功率超99%,其中

猎鹰

9号

火箭可重复使用

34次,大幅降低了太空发射成本

。可以说,

SpaceX 在商业轨道发射市场占据了压倒性优势,2025 年全球市场份额超过 80%

,是绝对垄断的太空物流霸主。

相对于目前的收入担当猎鹰

9号,

SpaceX

未来想象的空间在星舰(

Starship

)

运载火箭

,其

被视为能将发射成本再压低一个量级的

“终极杀器”

。

星舰

已完成

11次试飞,第12次试飞

计划于明天,即北京时间

5月2

2

日

早

6:30

发射。本次任务将首次亮相星舰

V3构型(助推器B19+飞船S39),核心目标包括验证 V3 的全新设计与快速复用能力、在轨部署模拟 Starlink 卫星、发动机太空二次点火,以及助推器在墨西哥湾的受控溅落(本次不尝试发射塔捕获)

。

星舰

预计

2026年下半年启动有效载荷轨道交付,未来将实现完全可重复使用,进一步降低太空探索成本。

连接

板块

,以

Starlink星链业务为核心,Starlink

目前

是地球上规模最大的卫星星座,其部署规模和商业化程度均处于绝对领先地位

。

连接板块是唯一实现盈利的板块,

2026年一季度营收32.57亿美元,营业利润11.88亿美元

。

2025年全年营收113.87亿美元,同比增长49.8%,营业利润44.23亿美元,同比增长120.4%

。

增长主要得益于用户规模扩大、企业客户采用率提升及网络效率优化。

截至

2026年3月31日,星链订阅用户数为1,030 万,覆盖国家和地区164 个,星链宽带及移动卫星数量超过9,600颗,活跃可操纵卫星占比约75%。此外,卫星直连手机业务已落地约 30 个国家,服务约 740 万月度唯一设备

。

SpaceX

计划于

2026 年下半年开始使用

星舰

发射

V3宽带卫星(单次可发射约60颗),并计划在2027年部署下一代V2

Mobile卫星

,

进一步提升网络容量与服务质量。

人工智能板块主要围绕

Grok模型研发、算力基础设施建设展开,

目前在巨额亏损。

2026年一季度营收8.18亿美元,营业亏损24.69亿美元;2025年全年营收32.01亿美元,营业亏损

达

63.55亿美元。

SpaceX

已建成

COLOSSUS

1

、

COLOSSUS

2

等大型

AI算力数据中心,其中COLOSSUS

1

位于田纳西州孟菲斯,

COLOSSUS

2

分布于孟菲斯及密西西比州索瑟文,形成约

1千兆瓦的算力规模,是全球首家部署千兆瓦级AI训练集群的企业。

美国当地时间

2026年5月6日,

SpaceX

与

Anthropic签订算力租赁协议,Anthropic将租用SpaceX位于孟菲斯COLOSSUS

1

数据中心的全部算力(超

300兆瓦,含超22万张英伟达GPU)

。

Anthropic承诺在未来三年内每月支付12.5亿美元,合同总金额近450亿美元,至2029年5月期满

。

SpaceX合并xAI,

目的之一

是马斯克

想

打通

“太空基建+AI算力”闭环

。

SpaceX

计划最早

2028年部署轨道AI计算卫星,依托Starlink网络构建天基AI算力平台,利用太空太阳能及辐射冷却技术,提升算力效率、降低成本,目前已向美国联邦通信委员会(FCC)申请发射最多100万颗卫星,打造太空算力网络

。

同时

SpaceX

与特斯拉、英特尔合作启动

Terafab芯片制造项目

,缓解芯片供应瓶颈并优化太空环境专用芯片性能。

该

项目首次官宣

是在

2026年3月21日(美国当地时间),马斯克在得克萨斯州奥斯汀宣布正式启动由特斯拉、SpaceX与xAI联合打造的Terafab项目,目标是实现每年超过1太瓦的算力产能。

不久之后,

2026年4月7日(美国当地时间)

,

英特尔通过社交媒体宣布加入该计划,将与

SpaceX、特斯拉及xAI深度合作,提供芯片设计、制造及封装能力

。

资本

开支方面,

2026年一季度公司总资本开支101.07亿美元,其中航天板块10.52亿美元、连接板块13.32亿美元、AI板块77.23亿美元;2025年全年总资本开支207.37亿美元,三大板块分别为38.32亿美元、41.78亿美元、127.27亿美元,资本开支主要用于核心技术研发、设施升级及业务扩张。

马斯克将坐拥两家万亿美元公司

目前,市值达万亿美元的美国上市公司包括

英伟达

(

约

5.4万亿

)、

Alphabet(约4.

7

万亿

)

,苹果(

4.

4

万亿

)、

微软(约

3.1万亿

)

,亚马逊(

Amazon

(

约

2.8万亿

)、

博通(约

2.0万亿

)、

特斯拉(约

1.

6

万亿

)、

Meta Platforms

(

约

1.5万亿

)、

伯克希尔

·哈撒韦(约1万亿

)、

沃尔玛(

1万亿

),共十家。

SpaceX上市之后,马斯克将拥有两家市值达万亿美元的上市公司。

不过从财务数据看,已经上市的十家万亿公司

,不论营收还是净利润表现都远好于SpaceX。拿前十中2025年业绩表现最差的特斯拉来说,其营收为967亿美元,净利润38亿美元。而SpaceX营收为

18

7亿美元,还处于亏损状态。

具体到

SpaceX

的业务,还面临诸多不确定性。

航天业务在猎鹰

9

、

重型猎鹰

、

龙飞船

等

已是极其成熟的现金流转机器

,

但在

星舰、深空等

战略层面,依然是一个高风险、高投入、且高度依赖技术突破验证的远期期权。

招股书也

坦陈

,

星舰

完全快速可重复使用、高频次发射(目标未来五年

1万次)以及太空数据中心等规划,仍依赖于大量未完全验证的技术,存在延期或失败的风险

。

Starlink目前已经从早期的“偏远地区补网工具”,蜕变成了全球通信基建中不可忽视的主力玩家,

但

在轨卫星已近

1万颗量级,带来轨道拥堵、碰撞与太空碎片担忧,也可能触发更严格的国际“太空交管”与监管讨论。同时,作为一家私营企业掌握全球性通信能力,其在地缘冲突、跨境服务、应急断连等场景中的“开关权限”也持续引发中立性、依赖风险与监管

警告。

对

xAI

的合并,直接

让

SpaceX的招股书从单纯的“航天

、

卫星互联网公司

”升级为“太空+AI

”

双

核

科技巨头

,

不仅能吸纳

AI赛道的资本,还能借xAI来支撑

更高的估值,不能不说是一步好棋。不过

xAI也给SpaceX带来巨额亏损,

AI算力基础设施

还是远景。

总体而言,

SpaceX的上市

既是一家极度成熟的商业航天霸主(猎鹰

9/星链)的资本化,也是一个囊括多行星生命、轨道AI的“未来期权”打包出售。对于投资者而言,这不是买一只股票,而是在下注马斯克能否再把“科幻”变成“基建”

。

成功

则可能是下

一个千倍

成长

空间的星际巨头,

失败

则可能是史上最昂贵的

PPT。

(来源:创业邦)