五度妙笔

五度妙笔 API商城

API商城

数据库

数据库宇树IPO前夕概念股爆火,但可惜不是摩尔线程的剧本

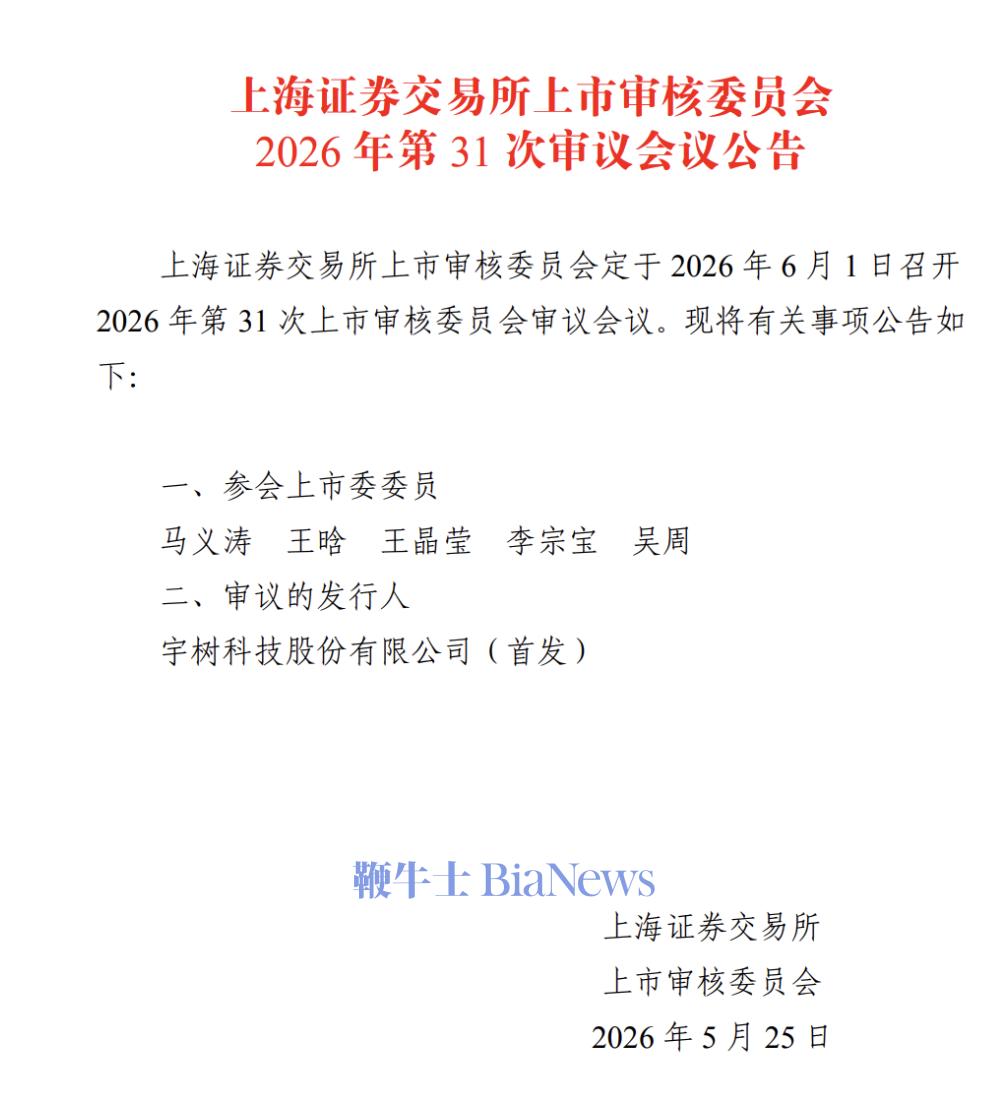

A

股又一次为一纸上市公告沸腾了。

5

月

25

日晚间,上海证券交易所官网发布公告,上市审核委员会定于

2026

年

6

月

1

日召开

2026

年第

31

次审议会议,宇树科技(首发)赫然在列。

消息一出,资本市场瞬间沸腾。

5

月

26

日早盘,中大力德以

11

万手封单强势涨停,长盛轴承涨近

14%

,绿的谐波、双林股份、卧龙电驱等

“

宇树概念股

”

集体走高。

这熟悉的剧本,让人不禁想起去年

9

月

摩尔线程

上会前,其概念股批量涨停、年内催生

3

只翻倍股的狂热景象。

彼时和而泰

4

天

3

板,联美控股、初灵信息联袂涨停,概念股全线狂欢,市场高呼

“

中国版英伟达

”

即将登场。

如今,宇树科技带着

“A

股人形机器人第一股

”

的名号疾驰而来,

3

月

20

日获上交所受理,仅仅

66

天便走完两轮问询直奔上会,速度之快令人侧目。

然而,扒开市场情绪的层层外衣,宇树科技究竟是下一个摩尔线程式的资本盛宴,还是某种更为复杂的叙事?

宇树

IPO

引爆资本狂欢,一个

90

后

“

偏科生

”

的十年逆袭

没有人能绕过中国机器人产业的大爆发来理解宇树科技的故事。

IDC

数据显示,

2025

年,全球人形机器人出货量近

1.8

万台,同比增长

508%

,市场销售额约

4.4

亿美元。

中国或许是这场浪潮的核心引擎,

智元

、宇树出货量领跑全球,

2026

年国内市场规模预计达

13

亿美元,同比翻倍增长,业内普遍将

2026

年视为人形机器人量产元年。

资本更是蜂拥而至,据不完全统计,在

2025

年,中国具身智能和机器人领域融资总额达

735.43

亿元,投资事件共

744

起。

在这场群雄逐鹿的竞赛中,宇树科技跑到了最前面。

2025

年,公司人形机器人出货量超过

5500

台。且全年营收

17.08

亿元,同比增长

335.36%

;扣非净利润

6

亿元,同比增长

674.29%

。

但宇树真正的故事,远不止这些数字。它的基因里,刻着一位

90

后

“

偏科生

”

孤注一掷的冒险。

王兴兴

,

1990

年出生在浙江余姚的一个普通家庭。用他自己的话说,小时候能玩的东西不多,喜欢画画玩泥巴,读小学时爱上了科幻纪录片,

“

当时的梦想是成为科学家

”

。

这个梦想听起来不过是每个孩子的童年呓语,但王兴兴是那种真的会去做的少数人。

高中阶段,他严重偏科,英语大概只及格过三次,考研时因此与浙江大学失之交臂。但他在动手制造这件事上天赋异禀,初中时便尝试自制微型涡轮喷气式发动机,大学期间仅用

200

多元就造出了一个拥有

14

个自由度的双足机器人。

2013

年,王兴兴进入上海大学攻读机械工程硕士。受波士顿动力

BigDog

机器人的启发,他开启了与四足机器人的不解之缘。

彼时行业主流是液压驱动方案,波士顿动力的机器人单台造价超百万美元,是天价液压系统和不计成本研发投入堆出来的

“

技术奢侈品

”

。

王兴兴没有沿袭这条老路,而是开创性地采用了外转子无刷电机直驱的技术路线,独立完成了全自由度四足机器人

XDog

的研发。

为什么要走一条没人走的路?他自己后来在知乎上的回答或许透露了心迹:

“

幸亏谷歌没有开发低成本电驱动四足机器人的计划,不然我的课题就一点意义也没有了。

”

这句看似调侃的话背后,是一种清醒到近乎冷酷的商业直觉:电驱动方案工程量更小、成本更低,离真正的商业化更近。用他自己的话说:

“

很多你认为值得做、有价值的前沿方向,在初期往往是不被大多数人认同的。

”

2015

年,为了把

XDog

做到满意,王兴兴申请延毕半年。也是那一年,他带着

XDog

参加了上海的一项比赛,斩获二等奖,拿到了

8

万元奖金

——

这就是他创业的

“

第一桶金

”

。

随后,

XDog

的测试视频在海外社交媒体上意外走红,吸引了潜在买家和投资人的目光,王兴兴由此拿到了

200

万元的天使投资。

2016

年,王兴兴硕士毕业,入职大疆。但仅仅两个月后,这个

26

岁的年轻人就做了一个让人难以理解的决定

——

从大疆辞职,正式创业。

2016

年

8

月

26

日,他在杭州滨江区一间仅

50

平米的办公室里,挂上了

“

杭州宇树科技有限公司

”

的招牌,初期团队仅三四个人。

“

宇树

”

二字别有深意:

“

宇宙之树,科技创新的根基

”

。一个

50

平米办公室里三四个人的小团队,取了这样一个宏大的名字,多少有些理想主义的浪漫。但王兴兴的务实远超他的浪漫。

初期有投资人问他要不要做人形机器人,他斩钉截铁地回绝了,而是选择先从技术上更成熟、商业化更可行的四足机器人入手。

2017

年

9

月,宇树发布首款产品

Laikago

,标志着公司迈出了从技术验证到产品化的第一步。此后数年,宇树逐步完成了从一家

50

平米小作坊到千人规模企业的蜕变。

资本也加速涌入:顺为、红杉、经纬、腾讯、美团和阿里巴巴先后入场,时至

2025

年

6

月,宇树科技完成总额

7

亿元的

C

轮融资,本轮融资过后,企业投后估值定格在

120

亿元。

“

我们的目标是让机器人像手机一样普及,走进千家万户。

”

王兴兴曾这样说。

2025

年春晚,宇树的

H1

人形机器人登台扭秧歌,一夜之间火遍全网。但质疑声也随之而来:只会跳舞有什么用?对此王兴兴的回应没有太多花哨,只是让团队继续埋头做产品。

5

月

25

日,就在上会公告发布当天,宇树测试发布了

WVLA2.0

具身大模型,同步落地了

G1

人形机器人在会议室场景的自主整理应用:无需远程操控,机器人在外部干扰环境下顺利完成物品归置、分类收纳等系列操作。

从高中英语不及格三次的偏科生,到现如今准备带领公司上市,王兴兴用大约十年时间完成了一场漫长的逆袭。

他的故事里没有天才的光环,更多的是一个普通人把擅长的事情做到极致、在无人走过的路上硬生生蹚出一条道来的执拗。

为什么宇树成不了摩尔线程?

然而,如果你以为宇树科技能复制摩尔线程的资本神话,恐怕需要先冷静一下。

摩尔线程登陆科创板前夕,概念股之所以能炸裂式上涨,和而泰

4

天

3

板,联美控股、初灵信息连板涨停,大众公用、盈趣科技先后跟涨。

这些概念股

“

起飞

”

的根本原因不在于摩尔线程的财务数据有多漂亮,而在于

GPU

赛道的稀缺性和

“

国产替代

”

叙事的巨大张力。一家被冠以

“

中国版英伟达

”

名号、在

AI

算力这一全球最炙手可热的赛道上占据本土位置的公司,本身就是最好的资本故事。

宇树的故事逻辑截然不同。人形机器人市场当下的绝对体量,和

GPU

市场根本不在一个数量级上。

2025

年全球人形机器人市场规模不过

4.4

亿美元,而

GPU

市场仅英伟达一家

2025

年的数据中心营收就突破了

1000

亿美元量级。

即便按最乐观的预测,到

2027

年全球人形机器人市场规模有望达到

44

亿美元,年复合增长率高达

188%

,

这个增速看起来惊人,但在绝对体量上,依然不过是

GPU

市场的一个零头。

更深层的差异在于需求的刚性。

GPU

是

AI

时代的

“

水电煤

”

,大模型训练、自动驾驶、云计算、游戏渲染,但凡涉及并行计算的场景都离不开它。

一家企业可以暂时不买机器人,但数据中心的

GPU

采购一刻也停不下来。而人形机器人的需求,至少在当下,更多是

“

锦上添花

”

而非

“

雪中送炭

”

。

宇树的人形机器人

2025

年出货量

5500

台,即便乐观预计

2026

年全球出货量突破

5

万台,距离真正的规模化商业应用,

瑞橡资本

也明确说

“

至少还需要两到三年

”

。

王兴兴是一个天才工程师。但天才工程师和卓越

CEO

之间,隔着的不止一个

IPO

。

招股书里有一段细节被很多人忽略了:宇树科技的

9

名董事中,

4

名是

90

后。在核心决策层,创始人王兴兴

1990

年生,负责机械结构的杨知雨

1991

年生,负责销服体系的陈立

1990

年生,负责算法与软件的张阳光

1993

年生。

四个人全部是公司早期的技术骨干,清一色从内部成长起来。公司成立十年,从

50

平米的办公室走到

17

亿营收、

5500

台人形机器人出货量的全球第一,管理层没有引入过一个真正来自外部、拥有成熟企业管理经验的高管。

这不是一个无关紧要的细节。

2025

年,宇树科技全年营收同比增长超过

335%

。当一家公司在一年内规模膨胀三倍以上,组织管理的复杂度是指数级上升的。供应链管理、品控体系、客户服务、渠道建设、跨区域运营等,每一件事都需要专业的人来做。

但当你翻开宇树的高管薪酬表,看到的是一个典型创业公司的扁平结构:创始人王兴兴

2024

年薪酬

249.52

万元,销服负责人陈立

136.69

万元,算法负责人张阳光

133.82

万元,机械负责人杨知雨

97.04

万元,财务总监王枫

46.68

万元。全部是技术岗或早期合伙人的薪酬逻辑,看不到任何一个来自成熟制造业、消费电子行业或大型组织的空降兵。

换句话说,宇树的管理半径,就是这四个

90

后的能力半径。

与此同时,由于在大脑层面和

C

端产品层面的布局缺位,使得当前机器人最大增长市场,即消费级机器人应用上,宇树有着明显的短板。

这就解释了为什么宇树在

2025

年把营收做到

17

亿之后,

2026

年一季度的数据会突然变得这么难看。

2026

年

1

到

3

月,公司实现营收

4.23

亿元,同比增速从上年同期的

332.64%

大幅回落至

68.49%

。

增速放缓本身不奇怪,

17

亿的基数摆在那里,但利润的变化才是真正值得警惕的信号:一季度扣非后净利润

4025

万元,较上年同期的

8484

万元同比下降了

52.55%

。

营收还在涨,净利润为什么被腰斩?

宇树在招股书中的解释是研发费用和销售费用大幅上升。拆开来看:一季度研发费用同比增加了

3833

万元,用于加大具身智能大模型和运动控制算法的投入;销售费用也

“

新增金额较大

”

,主要是借助

2026

年央视春晚等平台开展品牌推广。这个解释本身没有问题,春晚级别的曝光当然要花钱,技术研发当然要砸钱。但问题在于:花钱的效率。

2025

年前三季度,宇树的销售费用为

7600

万元,占营收的

6.51%

,其中广告费用只有

2257

万元。换句话说,宇树过去几乎没有真正花过钱做营销。

它最大的营销是

2025

年春晚

H1

人形机器人的

“

意外出圈

”

,那是一场几乎零成本的现象级传播。

但当这种偶然性的红利消退,宇树必须开始真金白银地砸钱买增长时,销售费用的边际效应立竿见影地暴露了出来:费用大涨,营收增速反而在回落。

这才是真正值得担忧的地方。当一家消费品或科技硬件公司的营收增速放缓,同时销售费用率攀升,它往往意味着两个问题中的一个:要么产品竞争力在减弱,要么市场教育难度比想象中大

得多。对宇树来说,更可能的是后者。

(来源:凤凰网科技)