五度妙笔

五度妙笔 API商城

API商城

数据库

数据库Cushman Wakefield:2025年亚太地区数据中心工程造价指南

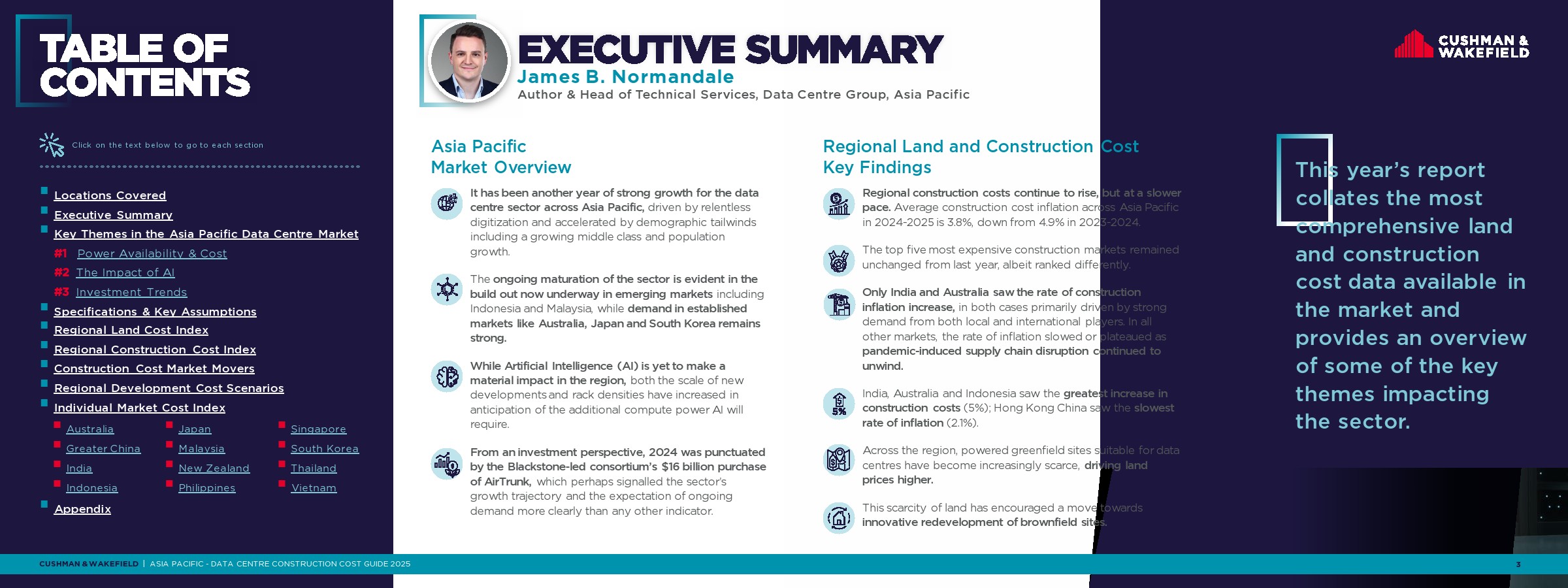

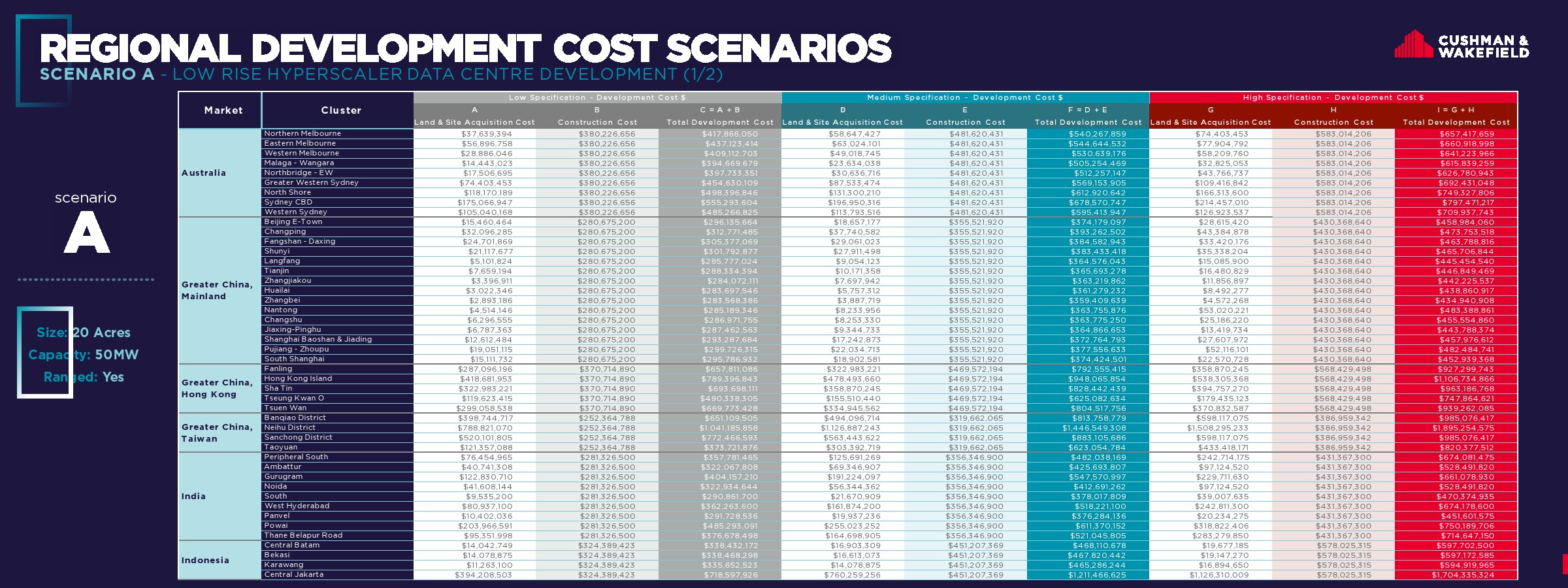

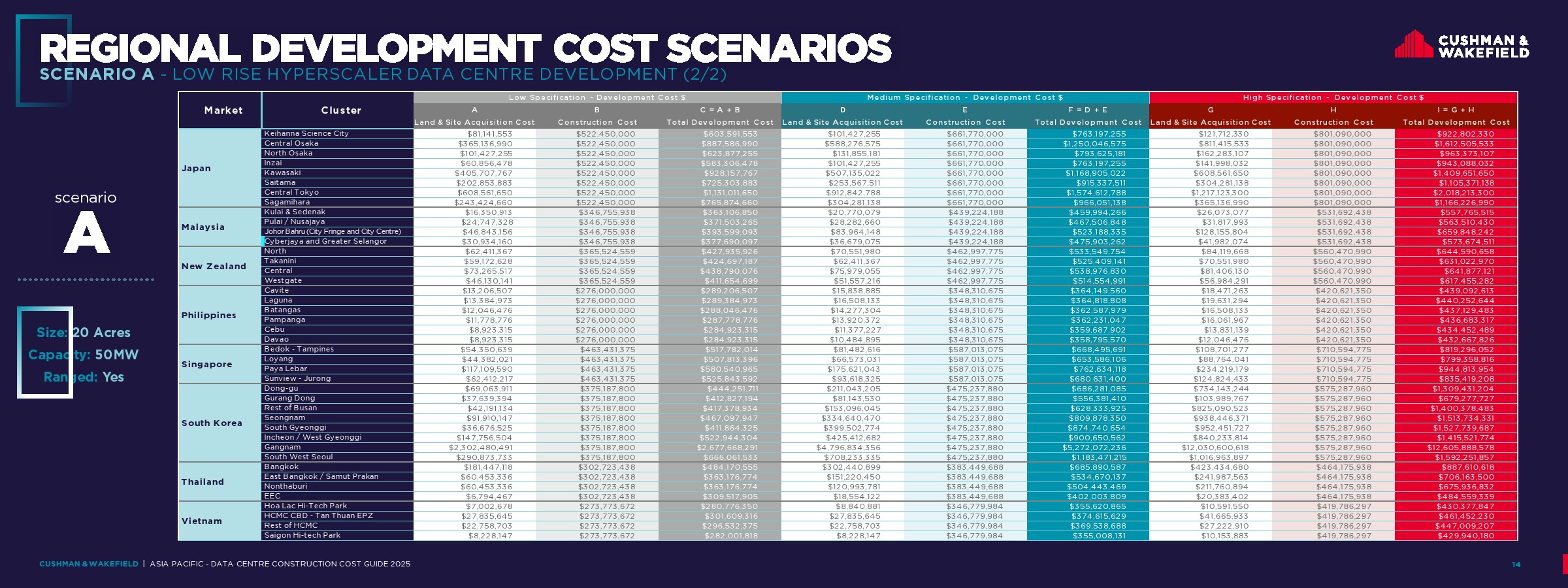

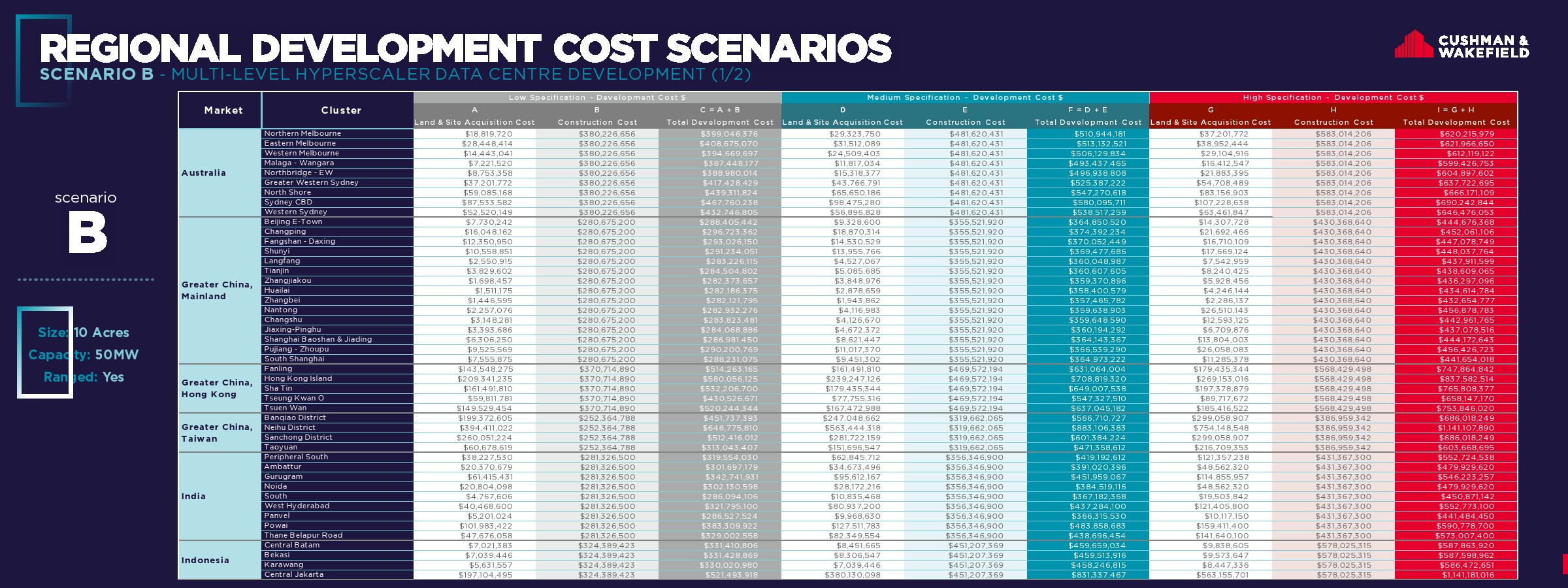

数字化进程加速、人口增长及中产阶层扩大,持续推动区域数据中心需求增长。2024年,以Blackstone牵头财团160亿美元收购AirTrunk为代表的大型交易,进一步验证了资本市场对行业长期增长的信心。报告覆盖亚太26个数据中心市场、90个产业集群,成为观察区域产业格局的重要窗口。

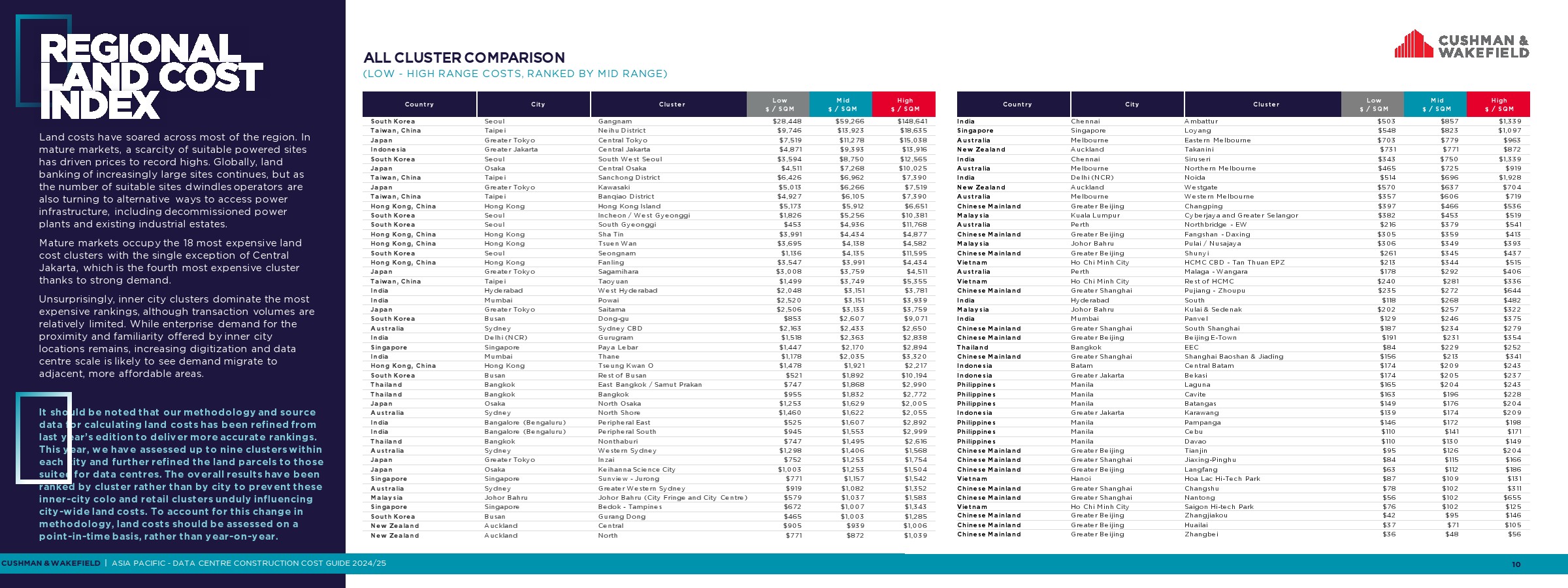

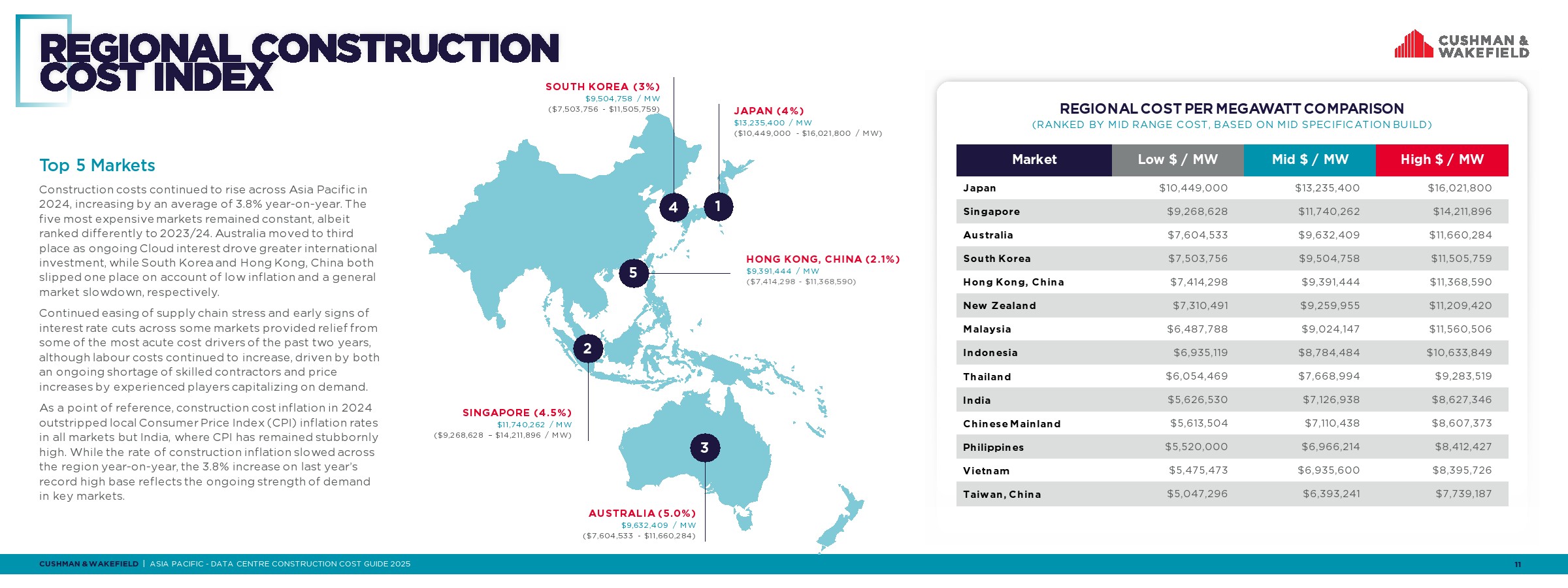

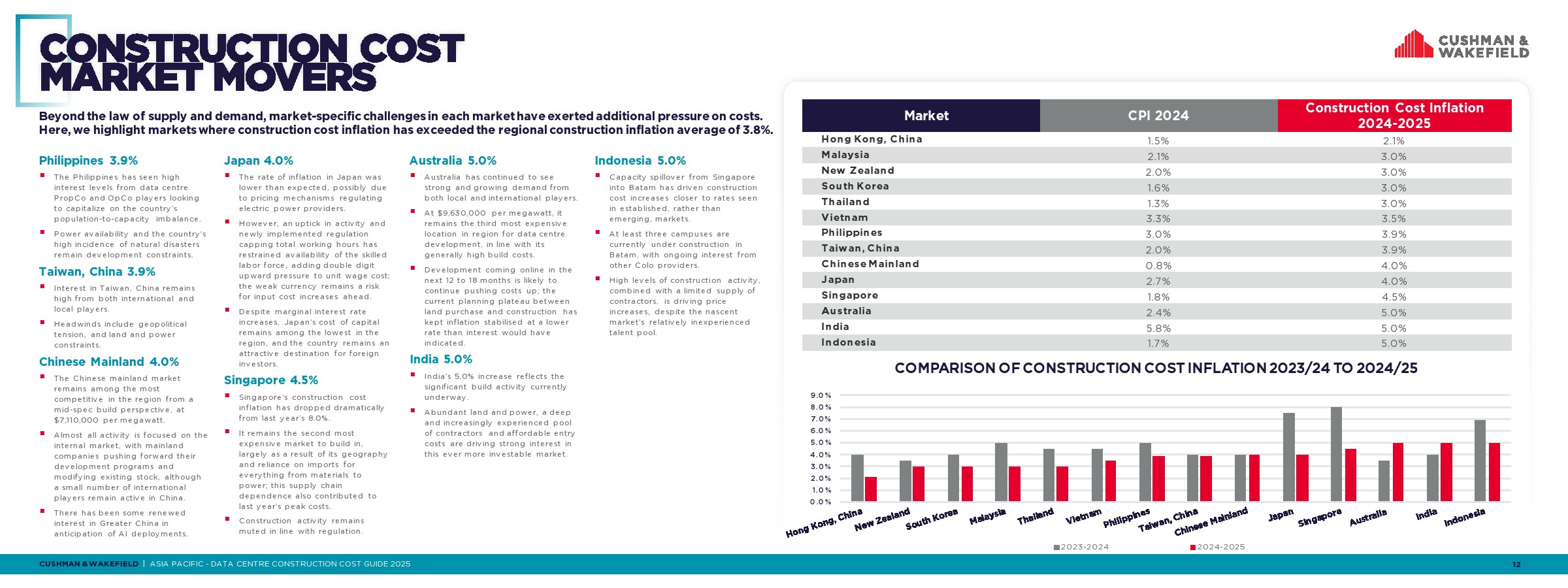

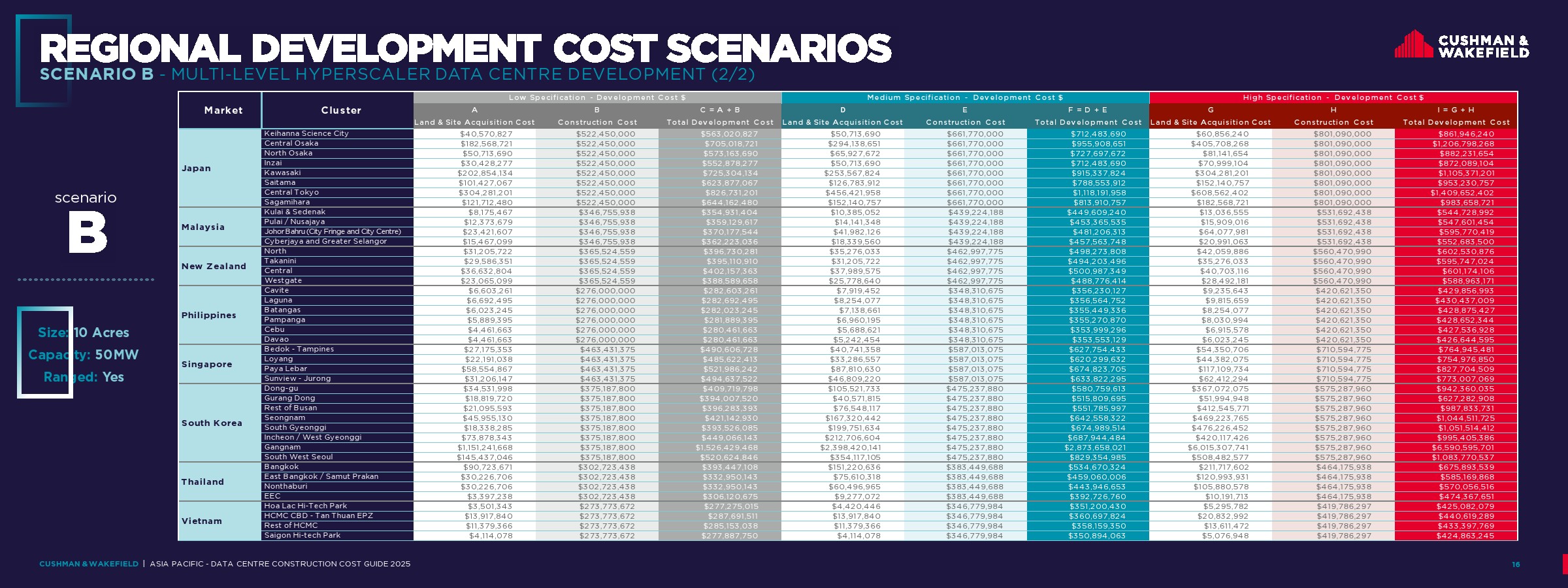

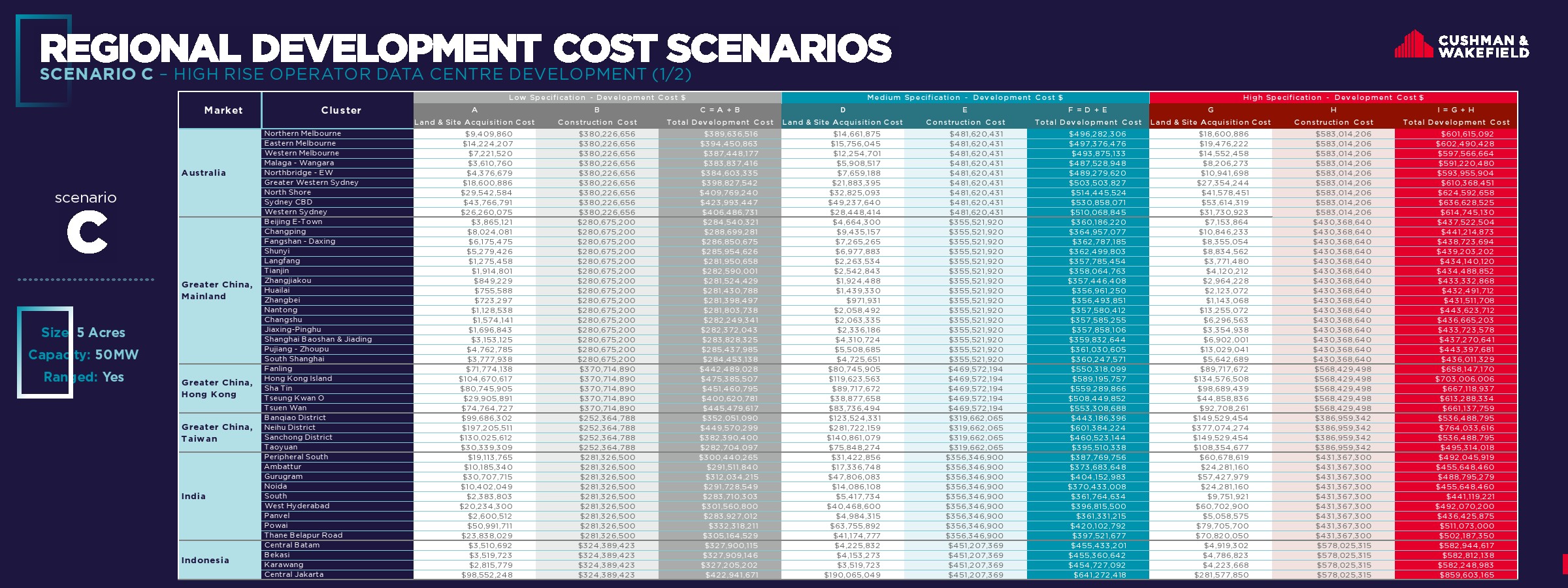

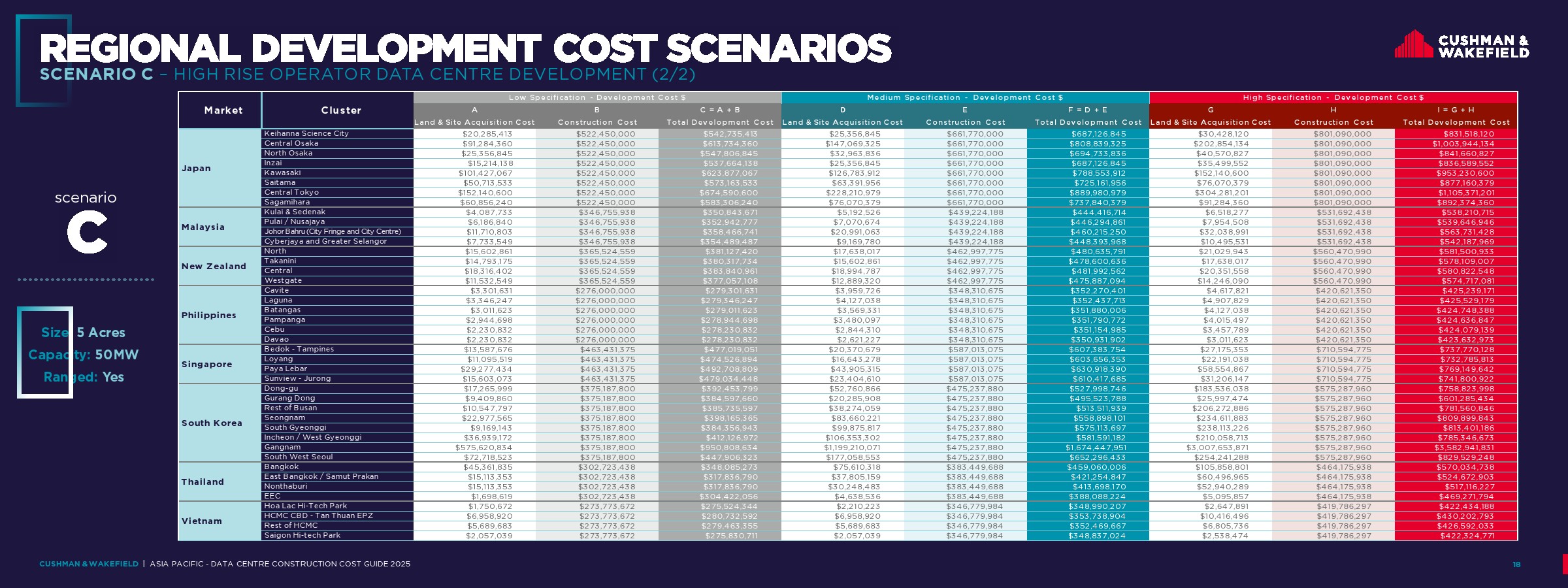

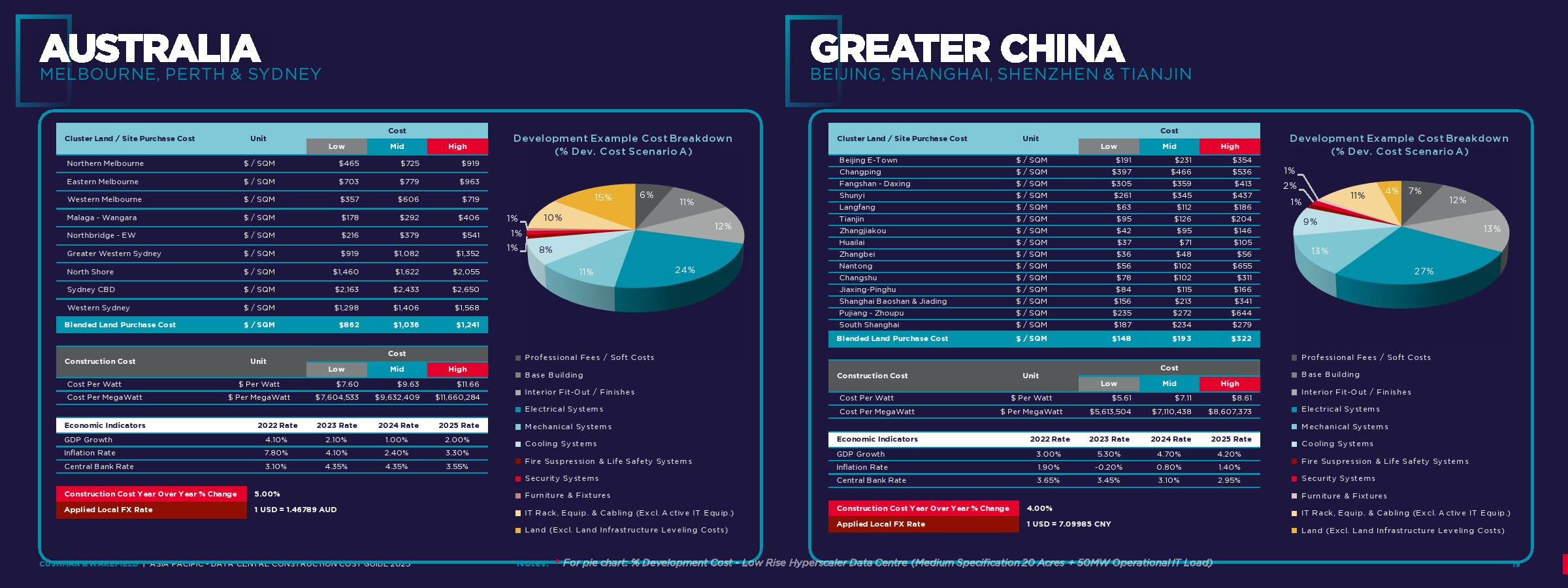

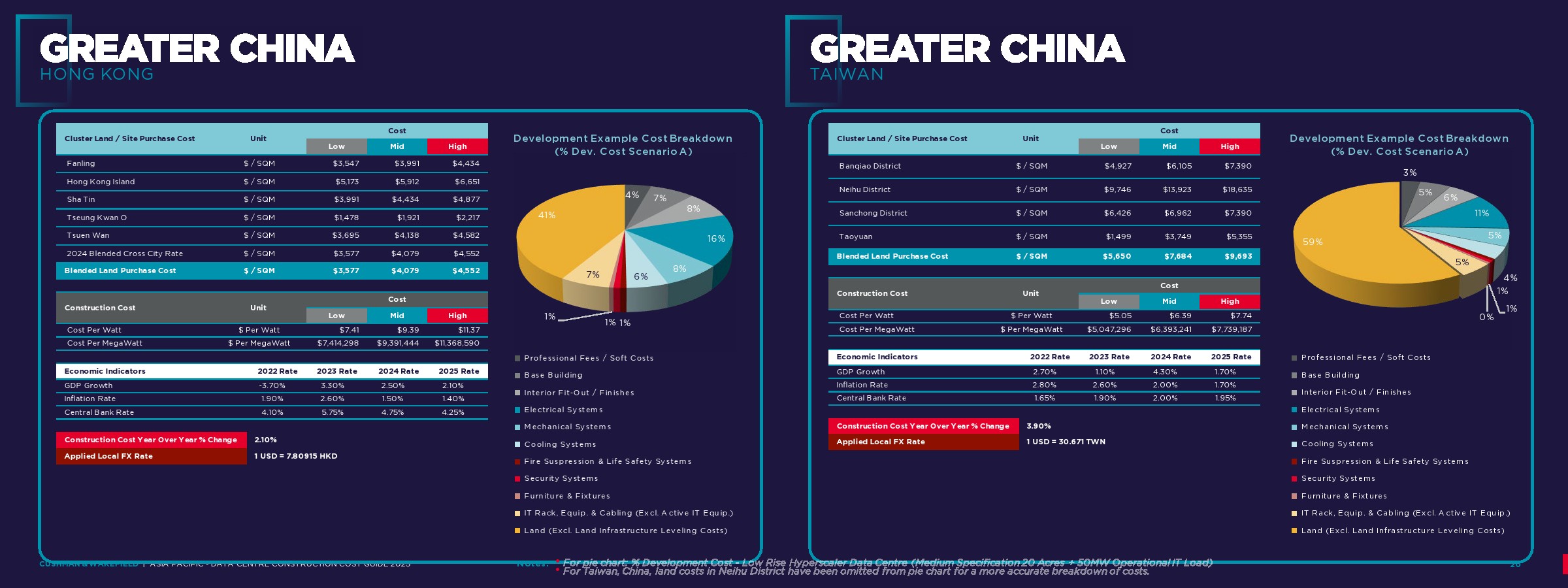

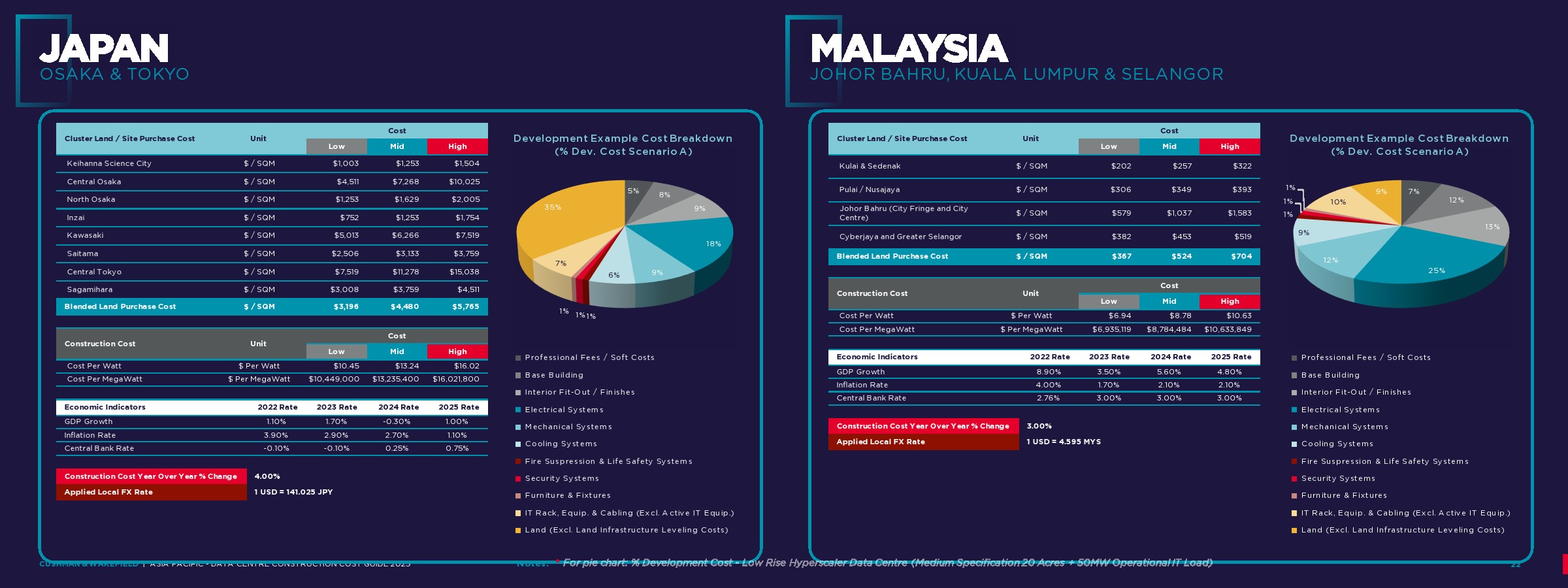

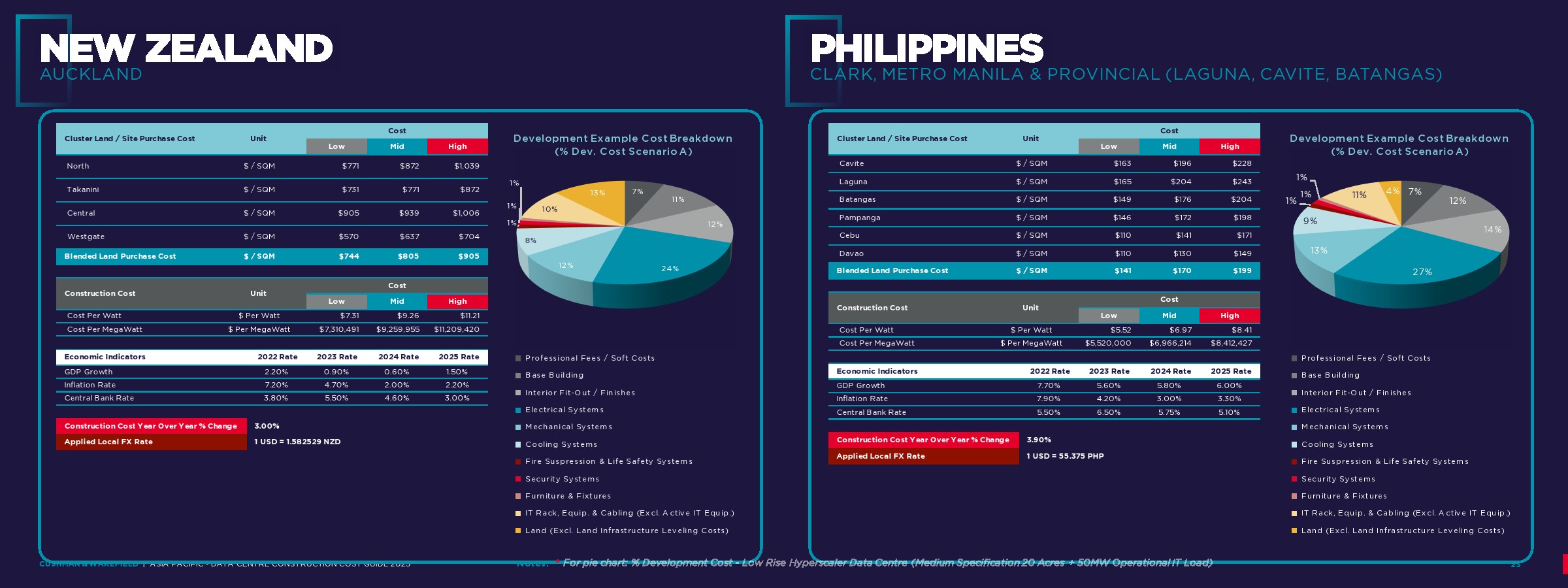

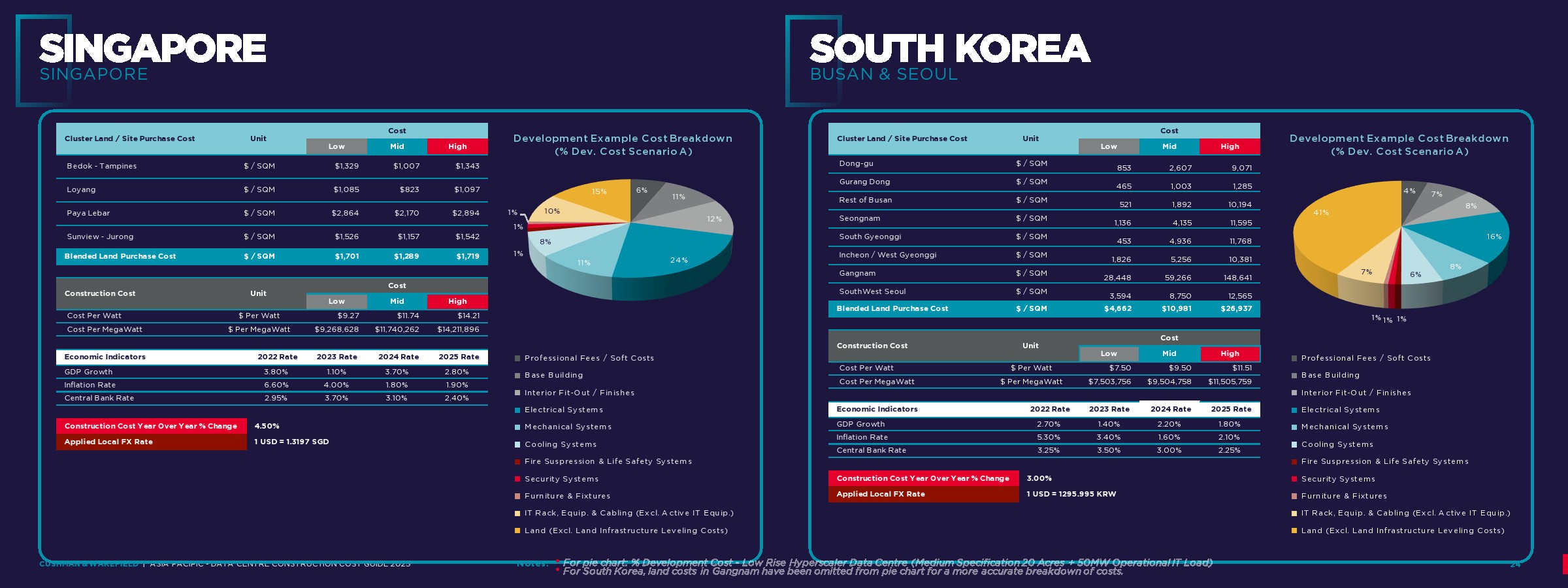

成本端仍在上涨,但涨幅已趋于温和。2024-2025年亚太数据中心平均建设成本通胀率为3.8%,较上一年度的4.9%明显回落。疫情期间形成的供应链扰动逐步消退,多数市场成本增速放缓。不过,印度、澳大利亚和印度尼西亚建设成本涨幅仍达到5%,位居区域前列;中国香港则以2.1%的涨幅成为成本最稳定市场。与此同时,具备电力接入条件的开发用地日益稀缺,推动土地价格持续攀升,并促使开发商加快棕地改造项目布局。

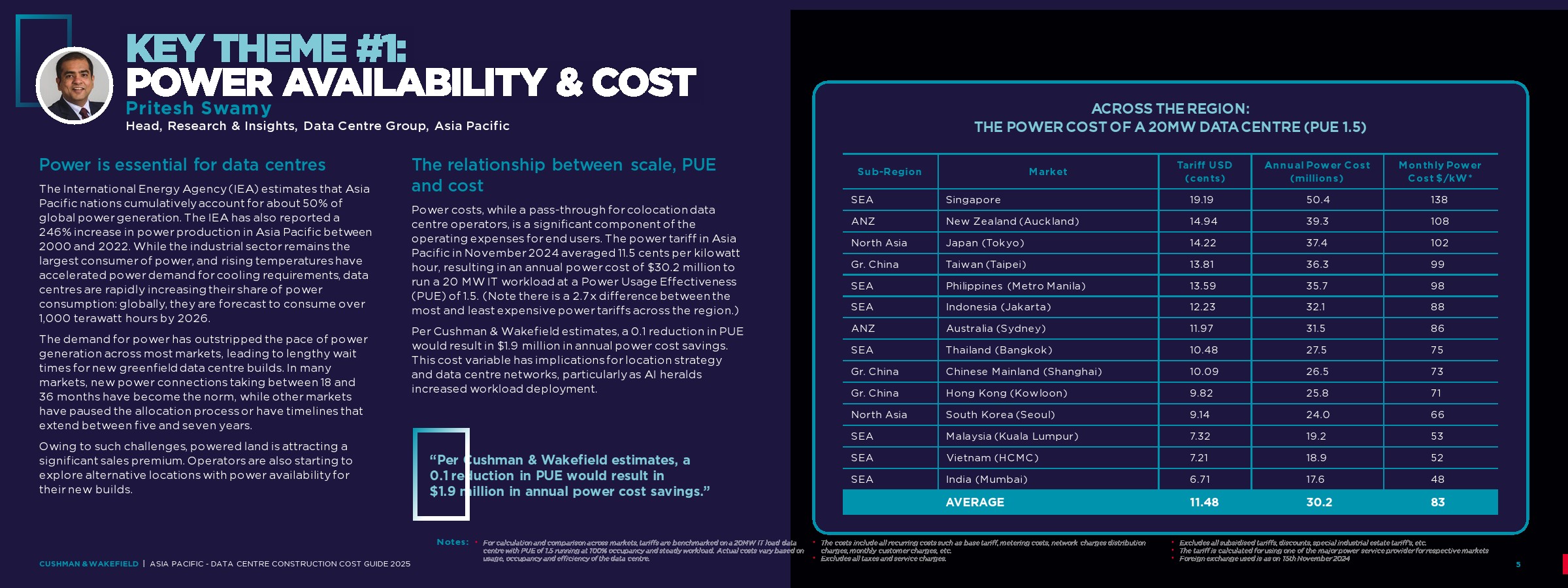

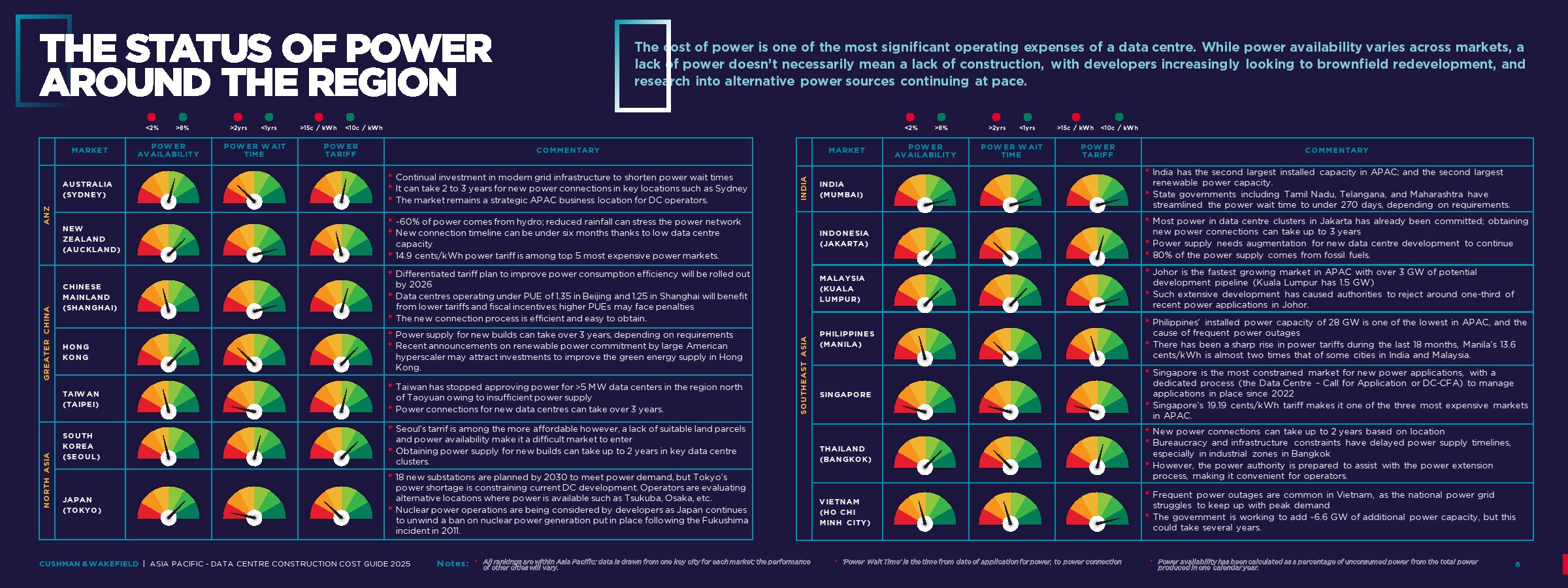

电力已成为决定行业发展的核心变量。国际能源署数据显示,亚太地区约占全球发电量的一半,而数据中心用电需求正在快速增长。报告测算显示,在PUE为1.5的情况下,一个20MW数据中心每年平均电力成本约3020万美元。区域电价差异高达2.7倍,新加坡电价达到19.19美分/千瓦时,对应年电费超过5000万美元;印度孟买仅为6.71美分/千瓦时,年成本约1760万美元。更值得关注的是,部分成熟市场的新电力接入周期已延长至5至7年,电力资源正成为比土地更稀缺的战略资产。

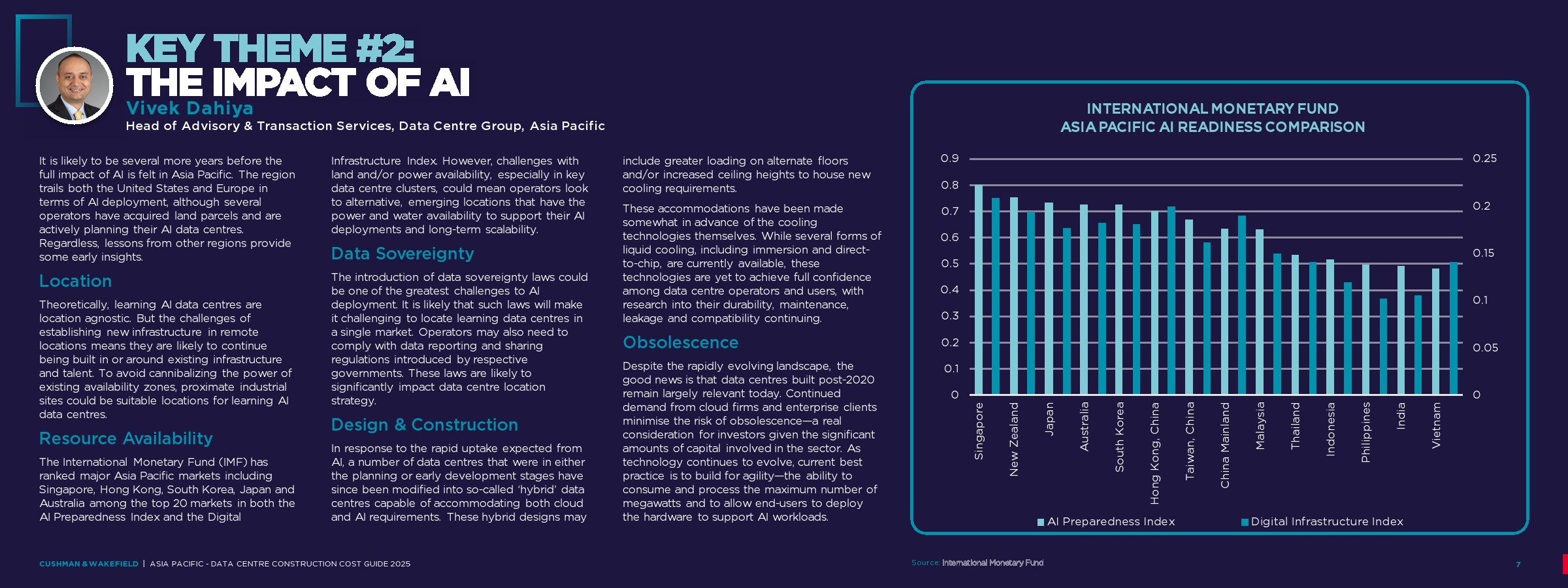

AI正在重塑未来基础设施需求。虽然亚太地区整体AI部署速度暂时落后于美国和欧洲,但运营商已提前调整规划。越来越多项目采用兼容云计算与AI负载的“混合型数据中心”设计,提高楼板承重、层高标准及液冷系统预留能力。国际货币基金组织数据显示,新加坡、日本、澳大利亚、韩国和中国香港在AI准备度与数字基础设施成熟度方面位居区域前列,但土地、电力和水资源约束正推动部分AI项目向新兴市场转移。

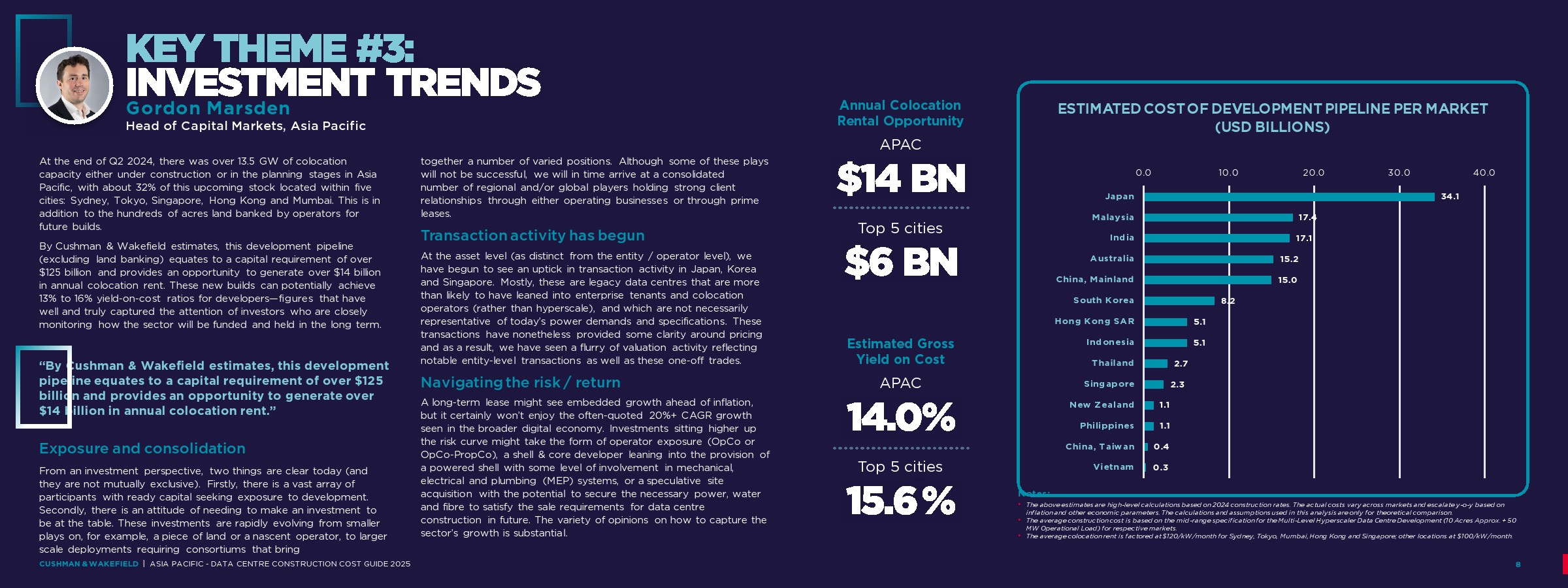

资本市场则展现出更强烈的扩张信号。截至2024年第二季度末,亚太地区在建及规划中的托管型数据中心容量已超过13.5GW,其中约32%集中于悉尼、东京、新加坡、中国香港和孟买五大核心城市。按照测算,这一开发储备对应超过1250亿美元资本投入,并有望创造每年140亿美元以上的托管租金收入,开发收益率达到13%至16%。从国家维度看,日本、马来西亚、印度和澳大利亚成为未来建设投资规模最大的市场。

从长期趋势看,亚太数据中心产业正在从“土地竞争”转向“能源竞争”,再进一步迈向“算力竞争”。未来决定市场地位的关键因素,将不再只是建设成本,而是电力获取能力、可再生能源供给水平以及承载AI算力的基础设施能力。随着AI训练需求释放、绿色能源渗透率提升以及资本持续涌入,亚太地区有望成为全球数据中心增长最快、投资最活跃的战略区域之一。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: