五度妙笔

五度妙笔 API商城

API商城

数据库

数据库英伟达讲了三年的故事,Momenta准备在港交所兑现

今天上午,利弗莫尔证券数据确认:MOMENTA GLOBAL LIMITED(梦腾智驾环球有限公司)已正式通过港交所上市聆讯,联席保荐人为

中金公司

、德意志银行。

这意味着,距离这家成立十年的智能驾驶公司正式挂牌,只剩下最后一步。市场预期其将于 6 月底启动招股发行。而它将要争夺的,是一个此前从未被定义过的身份:「

物理 AI

第

一股

」。

几乎是同一个窗口期里,大洋彼岸的英伟达也在反复强化同一个判断。

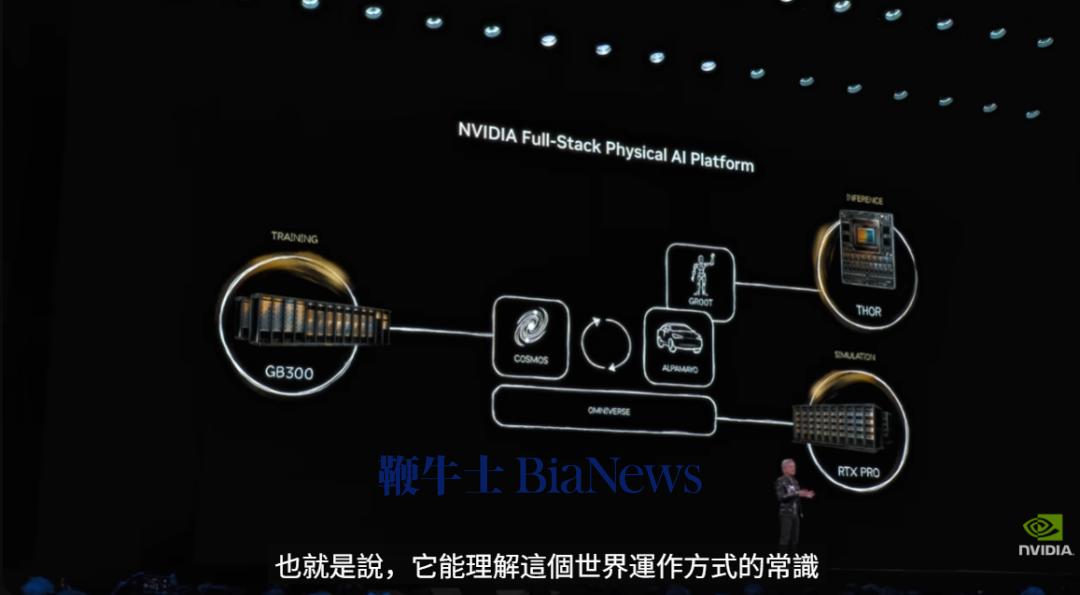

早在三年前,英伟达就已经围绕机器人、数字孪生、自动驾驶和世界模型搭建起一套新的技术叙事。2024 年,黄仁勋进一步将这些分散的方向统一纳入「

Physical AI(物理 AI)

」框架,并将其定义为继生成式 AI 之后的下一波浪潮。

今年 1 月的 CES 上,黄仁勋更是宣布机器人与自动驾驶领域即将迎来属于自己的「ChatGPT 时刻」;6 月初的 GTC 台北,他又带着全模态世界模型

Cosmos 3

登台,把语言、图像、视频、动作统一塞进一套系统里。

三年来,黄仁勋讲的故事只有一个版本:上一轮浪潮属于「会说话」的数字 AI,下一轮浪潮属于「能行动」的物理 AI,而能不能行动取决于

AI 是否真正理解物理世界的运行规律

。

这正是「

世界模型

」突然变得炙手可热的原因。它被普遍认为是物理 AI 时代的基座模型,就像 GPT 是数字 AI 时代的基座模型一样。而

Momenta

的

R7 世界模型

,恰好赶上了这场叙事与资本同时升温的窗口期。

数字世界的基座是语言

物理世界的基座是什么?

要理解世界模型为什么重要,我们不妨先回到语言模型的世界看看。

ChatGPT 大突破本质上是让机器掌握了语言世界的统计规律:

给定前面的词,预测下一个词是什么

。

这套简单的机制压缩了人类几乎全部的文本知识,于是语言模型突然「懂」了常识、逻辑甚至幽默感。这是数字 AI 的 GPT 时刻。

但语言模型再聪明,也不知道一颗苹果从车顶滚落时会沿着怎样的轨迹弹跳,不知道湿滑路面上刹车需要多提前多少距离。这些是

物理世界的常识

,藏在物理规律和因果关系里,不是靠扫描互联网文本就能学到的。

世界模型要解决的正是这个问题:

把物理世界的运行规律压缩进一个模型里,让 AI 具备物理世界的「常识」

。这也是为什么黄仁勋会把英伟达的 Cosmos 系列称为「世界基础模型」(World Foundation Models);其在逻辑上,与 GPT 之于语言世界完全一致,只是研究对象从文字换成了物理规律本身。

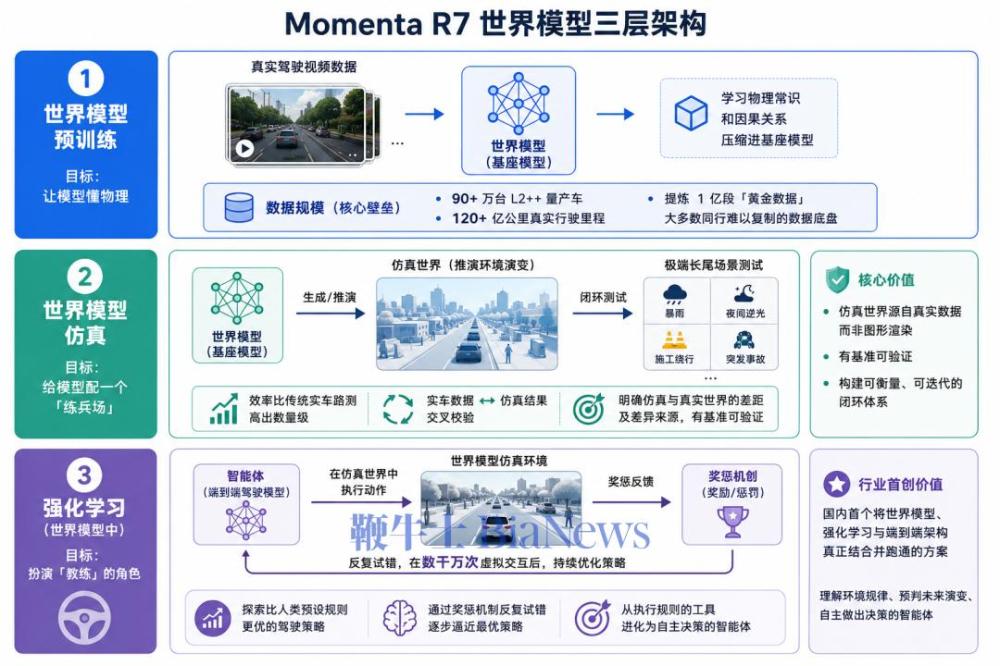

Momenta 今年 4 月在北京车展首发的

R7 世界模型

,正是沿着这条路径搭建的三层架构。

Momenta 四位合伙人同台出席,正式宣布 Momenta R7 世界模型实现量产首发

第一层是

世界模型预训练

,目标是「让模型懂物理」。

Momenta 通过把海量真实驾驶数据中的视频片段输入模型,把物理常识和因果关系压缩进基座模型里。这一层的关键壁垒是数据规模:Momenta 依托搭载了其系统的 90 多万台 L2++ 量产车,积累了超过 120 亿公里的真实行驶里程,并从中提炼出 1 亿段「黄金数据」,这是大多数同行难以复制的数据底盘。

第二层是

世界模型仿真

,相当于给模型配一个「练兵场」。

系统利用生成模型推演周围环境的演变,对极端罕见的长尾场景进行闭环测试,效率比传统实车路测高出数量级。由于这个仿真世界本身是从真实数据中学出来的,Momenta 可以用实车数据和仿真结果做交叉校验,明确知道仿真与真实世界之间的差距有多大、差在哪。这是一套有基准可验证的体系,而非单纯靠图形渲染拼出来的「假仿真」。

第三层是

在世界模型中做强化学习

,扮演「教练」的角色。

系统通过奖惩机制反复试错,在数千万次虚拟交互之后,逐渐摸索出比人类预设规则更优的驾驶策略。

这是

国内首个把世界模型、强化学习和端到端架构真正结合并跑通的方案

,能让自动驾驶系统从一个执行规则的工具,逐步变成一个能理解环境规律、预判未来演变、自主做出决策的智能体。

一个被反复提及的例子是:前车意外掉落一箱苹果,系统能够预判苹果滚落的轨迹和扩散范围,提前

减速并规

划绕行路线,而不是等危险逼近才被动刹停。

预训练负责「懂」,仿真负责「练」,强

化学

习负责「精进」。

三层叠在一起,构成了 Momenta 的核心技术叙事:

R7 是一次物理 AI 基座模型的范式切换

。

为什么是 Momenta

数据、商业与一道「认知代差」

物理 AI 领域并不缺世界模型的尝试者。英伟达有 Cosmos,特斯拉有 FSD 背后的世界模型雏形。那么,把 Momenta 放进这个坐标系里看,它的先发优势大致来自三个层面。

第一重优势是

数据规模

。

Momenta CEO

曹旭东

多次强调,

物理 AI 的核心是数据 Scaling 和商业 Scaling 的正反馈,而自动驾驶是目前唯一能同时跑通这两者的物理 AI 细分领域

。

Momenta CEO 曹旭东

Momenta 依托

90 多万辆量产车持续采集真实驾驶数据

,在这方面优势明显。须知,数据量越大,模型对长尾场景的覆盖就越完整。这是一个滚雪球式的壁垒,越往后启动的玩家,越难追上前面积累的数据规模差。

第二重优势是

商业闭环已经跑通

。

物理 AI 需要「门票」

,而要拿到这张门票,企业必须先有

一项能持续创造现金流的业务

撑住烧钱周期。

Momenta 选择的现金流业务,就是

面向乘用车的量产辅助驾驶

。

据 CIC 灼识咨询 6 月 15 日发布的《自动驾驶行业蓝皮书》,2025 年 3 月至 2026 年 2 月期间,中国第三方城市

NOA

供应商市场中,

Momenta 市占率达到 65%,行业第一

。

资料来源:CIC 灼识

全球前十大车企中已有 9 家与 Momenta 展开合作,客户覆盖奔驰、宝马、奥迪、丰田、本田、通用、大众、比亚迪、上汽等。目前,搭载其系统的量产车辆已超过

90 万台

,累计交付车型超过

100 款

,定点车型数超过

210 款

。

而支撑起这套商业闭环的,是一组招股书里同样亮眼的财务数据。2023 年到 2025 年,Momenta 营业收入从 7.43 亿元增长至 24.13 亿元,三年翻三倍,

年均复合增长率超 80%

。其中,许可收入增速表现尤为亮眼,从 2023 年的 0.23 亿元大幅增长至 2025 年的 9.68 亿元,

三年翻 42 倍

!

背后的原因也很直接:随着高阶智驾渗透率的不断提升,Momenta 客户数量及车型数量均在快速增长,同时也意味着搭载 Momenta 智驾方案的量产车型在终端市场展现出强劲的销量势能。

与高增长并行的,是

对研发的高强度投入

。2025 年全年,Momenta 研发投入达 18.69 亿元,占年度收入的 77.5%,近三年累计研发投入 46.6 亿元;截至 2025 年底,公司研发人员 1157 名,占比近 82%,其中超过三分之二拥有硕士及以上学历。

正是这种高密度的研发投入,让 Momenta 拿下了多个行业首个:

全球首个实现无图城市 NOA 全国范围覆盖

、

全球首个实现端到端大模型量产

、

全球首个实现强化学习量产、

世界模型行业首个实现量产落地

的第三方智驾公司

。

截至 2025 年底,

公司现

金储备

超

1

00 亿元

,为接下来的 Robo 市场扩张和全球化布局留出了足够的弹药。

也就是说,在大多数同行还在烧钱验证技术路线的阶段,

Momenta 已经用真实营收把「数据-模型-商业」的飞轮转了起来

。

第三重优势是 Momenta 反复强调的「

技术代差

」。

行业里大多数公司把世界模型当作仿真工具(用它生成数据去训练或测试主模型),而世界模型和主模型是两个独立系统。而

Momenta 是把世界模型直接用于「端到端基座模型预训练」,世界模型本身就是主模型的一部分

。

打个比方,前者更像是考前的模拟考试,帮你查漏补缺;后者则直接重塑了学生的大脑认知结构,让学习方式本身发生改变。这种应用方式上的差异,相当于一个「

超级放大器

」,能让模型整体性能和能力上限实现 10 倍甚至 100 倍的代际跃升,也是 R7 能在较短周期内快速迭代的核心原因。

量产速度的变化某种程度上印证了这种飞轮效应:2022 年交付第一个 10 万台量产规模耗时 24 个月,而

现在最快不到 40 天就能完成 10 万台交付

。

一套架构

吃下四条赛道

如果数据和商业闭环解决的是「Momenta 凭什么领先」,那么下一个问题是:这套领先能延伸到多大的范围?

R7 世界模型的设计逻辑里,藏着一个关键假设:

物理规律是通用的

。

惯性、摩擦力、运动因果关系,不会因为开车的是乘用车、出租车还是卡车而改变。一旦世界模型真正掌握了底层物理规律,它就应该具备跨场景的泛化能力。

这正是 Momenta 构想的「

All-in-One Platform

」的底层逻辑:

用同一套底层系统架构,同时赋能乘用车量产、Robotaxi、Robovan、Robotruck 四类业务形态,而不需要为每一种车型、每一种场景单独训练一套模型

。

这背后是一个明确的成本逻辑:如果核心技术能够跨场景复用,多业务线并行的研发成本就能被大幅摊销,整体迭代效率也会随之提升;即研发投入不变,但能覆盖的业务场景成倍增加,边际成本随业务扩张持续走低。

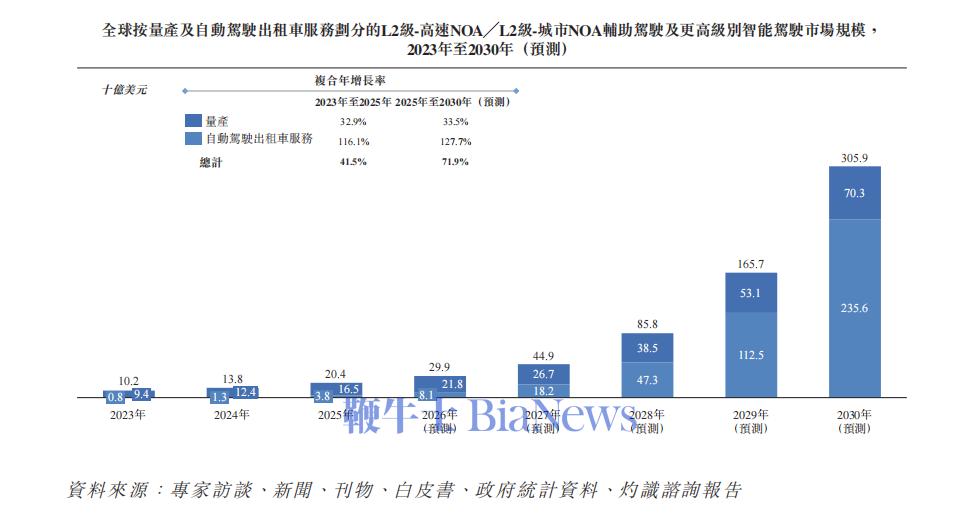

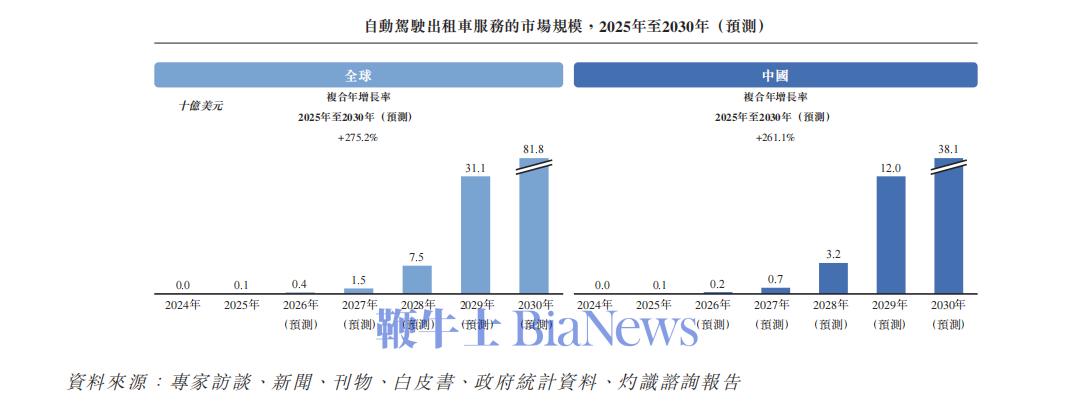

这套逻辑能撑起多大的市场空间?先看 Momenta 已经站稳脚跟的

量产辅助驾驶市场

:据 CIC 灼识咨询数据,2025 年全球及中国 L2 级-高速 NOA / L2 级-城市 NOA 辅助驾驶及更高级别智能驾驶市场规模分别约为 204 亿美元及 130 亿美元,预计到 2030 年将扩大至 3,059 亿美元及 1,666 亿美元,复合年增长率分别达 71.9% 及 66.5%;量产板块在全球及中国市场的占比均超过 80%,是当前阶段规模化落地的主要载体。

再看

Robo 市场

这条更远期的曲线:到 2030 年,全球及中国 Robotaxi 市场规模将分别增长至约 818 亿美元和 381 亿美元,中国渗透率预计达到 11.9%,高于全球 5.7% 的水平;Robovan 全球与中国市场规模将分别达到约 850 亿美元和 535 亿美元;Robotruck 全球与中国市场规模将分别达到约 330 亿美元和 165 亿美元。

已经验证且即将突破 3000 亿美元的量产市场+尚待打开且合计接近 2000 亿美元的 Robo 市场……两个市场加起来,正是「

两条腿

」战略真正的想象空间所在。

如果世界模型真的能在不同车型、不同任务之间自由迁移,Momenta 就不再只是一家自动驾驶方案商,而是一个可以同时切入多条万亿级赛道的平台型公司。

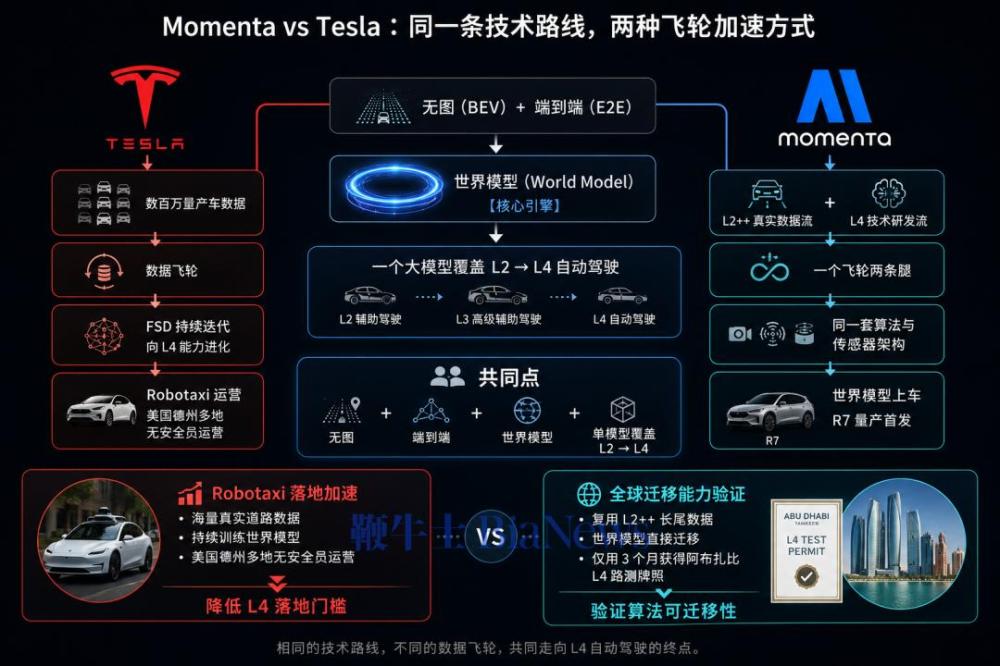

不造车的特斯拉

物理世界的 Anthropic

要让资本市场相信一个全新的叙事,最快的方式往往是找到一个已经被验证过的参照系。沿着这个思路观察,不难发现 Momenta 身上其实叠着两个隐含的对照对象:

特斯拉

与

Anthropic

。

和特斯拉的相似之处,在于

技术路径

几乎重叠。

两家公司都最早采用无图模式与端到端架构,都坚持用同一套大模型覆盖从 L2 辅助驾驶到 L4 自动驾驶的全部业务,都把「

世界模型

」作为这套架构的核心。

特斯拉依靠数百万辆量产车积累的场景数据,用世界模型反哺 FSD 向 L4 能力迭代,目前已在美国德州多地实现无安全员的 Robotaxi 运营;Momenta 则坚持「

一个飞轮两条腿

」战略,用 L2++ 的真实数据流和 L4 的技术研发流在同一套算法与传感器架构下打通,并

以 R7 的量产首发完成了「世界模型上车」这一关键节点

。

在落地速度上,特斯拉靠海量真实数据降低了 L4 落地门槛,而 Momenta 复用 L2++ 积累的长尾数据,仅用 3 个月就拿到了阿布扎比的 L4 路测牌照,提前验证了算法的可迁移性。

和 Anthropic 的对照,则更多落在

商业化路径

的相似性上。

Anthropic 被很多人视为「最专注」的 AI 公司,选择了一条比 OpenAI 更窄但更深的路:几乎把所有筹码压在编程这一个场景上。

根据 Anthropic 2026 年 3 月发布的《经济指数报告》,编程相关任务(Computer and Mathematical 类职业)占其消费端 对话量的 35%,是目前最大的单一使用场景;与此同时,Claude Code 在企业 API 侧的占比持续扩大,推动公司整体年化收入在一年多时间里从约 10 亿美元跃升至 2026 年 4 月的约 300 亿美元规模。

这条路径的核心逻辑是:

先在一个最容易验证商业价值的场景里把闭环跑通、把现金流做厚,再把这套能力复制到金融、法律、医疗等其他垂直领域。

Momenta 的处境与此类似,但也有不同——Momenta 同样先专注于在一个场景跑通商业闭环,但不同的是其创立之初就是「两条腿」走路。

其中,L2++ 量产辅助驾驶是自动驾驶里商业化确定性最高的场景,也正是 Momenta 为了获得物理 AI 门票的现金流业务:这条业务线已经为 Momenta 带来了 90 万台量产车的真实装机量和超过 60% 的第三方市占率,率先跑通了物理 AI 领域罕见的「商业+数据」双闭环。

另一方面,L4 自 Momenta 创立以来也一直在并行推进。Robotaxi、Robovan、Robotruck 等场景也会复用同一套算法和数据基座。这与 Anthropic 把在编程场景沉淀下来的优势延展到金融、法律等场景是同样的逻辑:

用可以规模化变现的业务,培养能够跨场景复用的核心能力

。

两个对照放在一起,指向同一个终局猜想:如果规模效应和先发优势真的像曹旭东判断的那样强烈,即「

自动驾驶的规模效应比芯片行业更强,因为软件的边际成本是零

」,那么

这个市场很可能不会容纳太多玩家,最终收敛成少数「赢家通吃」的平台型公司

,就像今天的安卓在移动操作系统里的位置。

曹旭东本人也判断,

全球范围内最终能存活的智驾供应商大概只有 3 到 4 家

。

这个猜想能否兑现,关键在于 Momenta 能不能把账面上的数据和市占率优势,进一步转化为规模化的盈利能力,而这恰恰是「

数据 Scaling+商业 Scaling

」双飞轮叙事里最值得期待的下一程:

纯软件路线意味着边际成本随交付量摆动的空间远大于硬件路线,一旦量产规模和第三方市占率的优势持续放大,利润率的改善曲线很可能比同行更快出现拐点。

这正是资本市场愿意为「

物理 AI 第一股

」给出溢价的核心原因。

写在上市前夜

从 2016 年曹旭东在 30 岁那年创立 Momenta,到如今即将登陆港交所,这家公司走过的十年,恰好是中国自动驾驶行业从概念验证到规模化量产的十年。如今站在「物理 AI 第一股」的门槛前,Momenta 要回答的问题已经不只是「自动驾驶做得好不好」,而是「

世界模型这套范式,到底能不能像语言模型在数字 AI 时代做到的那样,成为物理 AI 时代真正意义上的基座

」。

英伟达正用 Cosmos 在云端讲一个通用故事,特斯拉正在北美用 FSD 验证另一个版本,Momenta 则带着 90 万台量产车的真实数据和正在加速落地的 Robo 业务,准备在港交所给出自己的答案。

物理 AI 的「GPT 时刻」究竟会不会在自动驾驶领域率先兑现,市场很快就会给出第一个定价。

(来源:机器之心)