五度妙笔

五度妙笔 API商城

API商城

数据库

数据库《2025年度中国数字阅读报告》发布

4月20日,由中国音像与数字出版协会、浙江省委宣传部、江西省委宣传部组织,中国音像与数字出版协会数字阅读工作委员会、咪咕数字传媒有限公司支持的“第五届全民阅读大会数字阅读论坛暨第十二届数字阅读年会”在江西南昌举行。论坛上,中国音像与数字出版协会第一副理事长张毅君发布了《2025年度中国数字阅读报告》。

报告得到了全国167家数字阅读平台(企业)、传统出版单位、互联网企业、专业研究机构、电信运营商以及超过3万数字阅读用户的调研数据编制而成,具有较强客观性、科学性和代表性。数据采集时间跨度为2025年1—12月。报告还重点参考了相关部门发布的数据报告、权威媒体专题报道以及第三方调研机构的专业报告与统计数据。

2025年,我国文化强国建设向纵深推进、全民阅读步入法治化轨道、数字经济蓬勃发展、科技创新持续赋能,为数字阅读提供了优异发展环境。同时,生成式人工智能与沉浸式阅读等前沿技术迭代升级,助力数字阅读不断突破传统边界,催生出AI漫剧等新样态,产品类型和阅读形式更为多元,数字阅读作品IP衍生价值得以显著提升。具体情况详见以下数据分析。

一、总体规模

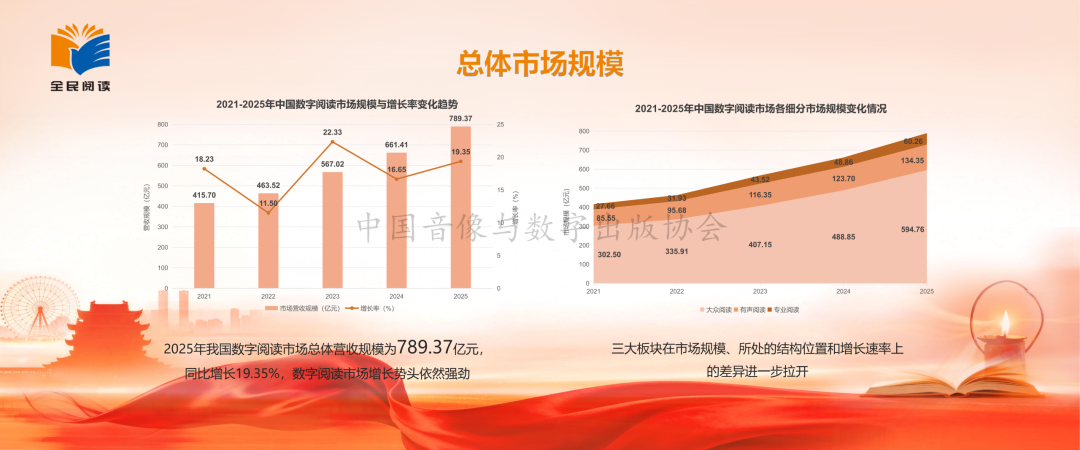

经协会测算,2025年我国数字阅读市场总体营收规模789.37亿元,同比增长19.35%,势头未减。

其中,大众阅读市场营收规模为594.76亿元,有声阅读市场营收规模为134.35亿元,专业阅读市场营收规模为60.26亿元,同比分别增长21.67%,8.61%和23.35%,在总规模中占比分别为75.35%,17.02%和7.63%。

五年间,大众阅读市场规模从302.5亿元增至594.76亿元,近乎翻番,稳居数字阅读营收绝对主力,占比与增速均持续走高。究其原因,除网络文学自身持续发展外,向短剧、微短剧IP转化亦功不可没,推动其从单一阅读场景,升级为以IP为核心,覆盖阅读、改编、衍生开发的综合业态,呈现规模扩容与商业价值的同步释放。

不过短剧改编热潮对传统网文创作和阅读形成的冲击也已显而易见,导致部分平台削减甚至关停了阅读业务。这一新型业务模式,给传统业务发展以及营收结构带来的不确定性,需引起业界高度重视。

2025年专业阅读市场营收规模相比上年呈现大幅提升,主要得益于出版单位持续加大专业数据库与数字教材建设、全民阅读推广及相关服务优化。AI检索、智能问答等技术的广泛应用,也明显提升了专业阅读产品的使用效率与服务能力。

二、各细分市场营收结构

着眼行业发展特征,课题组对专业阅读营收类型统计口径做了必要优化调整。本年度营收结构数据将按不同阅读类型分别予以披露。

2025年,大众阅读中的订阅、版权、广告及其他类型营收规模,分别为165.52亿元、121.09亿元和308.15亿元,占比分别为27.83%、20.36%和51.81%。广告及其他类型营收占比首次突破50%,成为大众阅读主要营收来源。订阅收入占比的下降,反映部分平台业务重心已从培育深度付费用户转向扩大流量和提升广告投放率。

相较大众阅读,有声阅读的订阅收入占比仍处于较高水平,但较上年也有所回落,反映平台正从单一订阅向以广告为主的内容变现方式转型。

2025年,专业阅读中,数字内容、技术服务和其他收入分别为32.05亿元、19.61亿元和8.61亿元,占比分别为53.18%、32.54%和14.28%。其中多媒体资源、在线课程、期刊等数字内容订阅占比依然较高,技术服务收入占比已超过三成,表明专业阅读核心竞争力,也在由单一内容供给向技术赋能延伸。

三、作品规模和题材结构

经测算,在剔除重复授权和作品下架情况下,截至2025年底,我国数字阅读作品总量为7055.92万部,同比增长11.87%,相比上年有所提升,表明内容供给仍较为旺盛。

对比近三年数字阅读市场营收和作品规模数据,尽管单部作品平均营收仍有所增长,但增速已渐趋放缓,表明单一品种内容对营收增长贡献度在下降。这一趋势或与广告模式、短剧及微短剧业态带来的冲击以及营收结构变化紧密相关。

在作品题材分布方面,2025年都市职场类题材超越古言现言居于首位。尽管题材榜单前三位仍为都市职场、古言现言及玄幻奇幻,但其整体集中度较上年均有所下降。电子书题材结构则保持相对稳定,教育与文化内容占比继续大幅提升,应与出版单位加大数字教材开发密不可分。

四、出海情况

在尽量排除多语种、多地区重复授权以及版权到期等因素带来的统计偏差情形下,2025年包括翻译、海外原创、电子书等多种形式的出海作品总量为94.92万部(种),同比增长17.42%。

2025年,北美与东南亚地区并列为数字阅读出海首要市场,欧洲市场比重亦有较大提升。

2025年,出海作品题材较上年有明显变化:玄幻奇幻超越古言现言跃居首位,都市职场类次之,古言现言则下滑至第三位。

五、用户规模

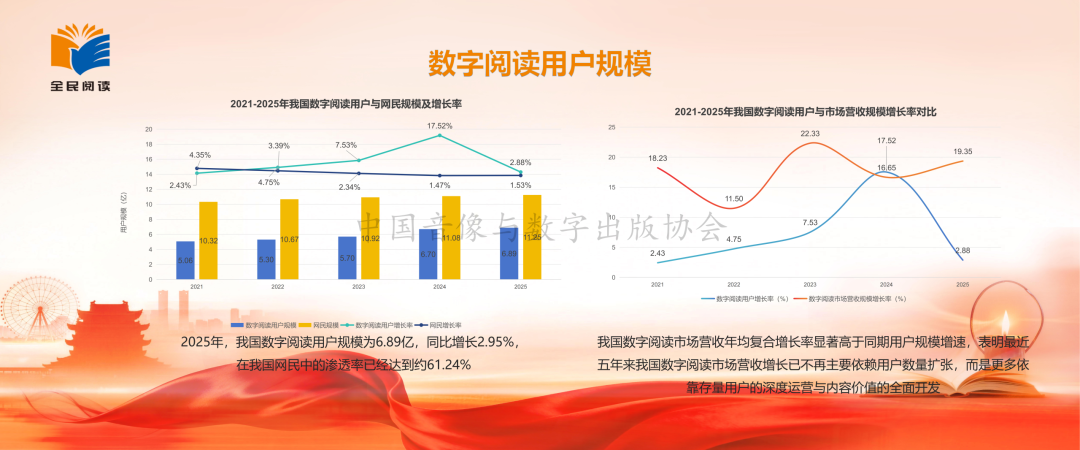

2025年,我国数字阅读用户规模为6.89亿,同比增长2.95%,在网民中的渗透率已达61.24%。

将数字阅读营收规模与用户规模加以比对,2021-2025年,市场营收年均复合增长率明显高于同期用户规模增速。表明近五年营收增长已不再主要依赖用户数量扩张,而更多依靠对存量用户的深度运营与内容价值的有效开发。

六、用户基本情况

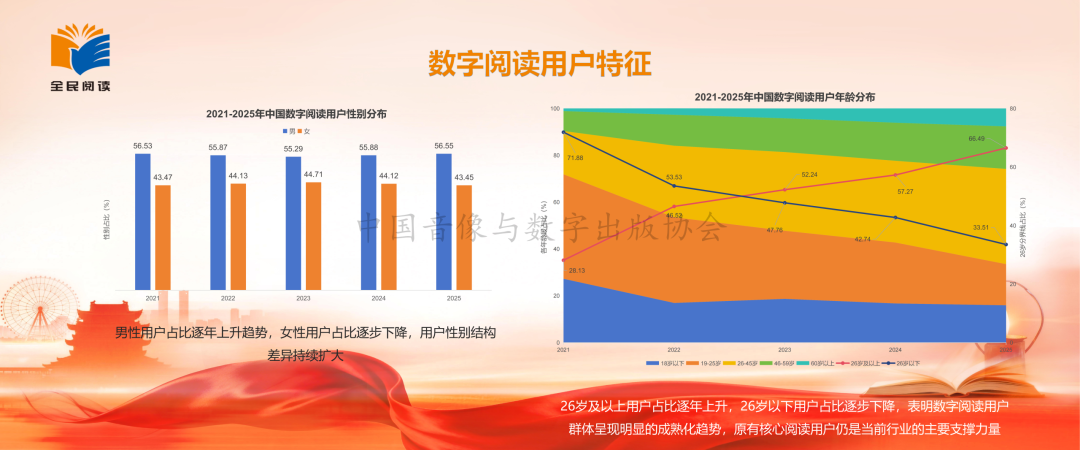

在用户结构中,男性占比呈逐年上升,女性用户占比则在下降,性别结构差异持续扩大。

26岁以上占比逐年升高,26岁以下占比逐年下降,原有核心用户仍是主要支撑力量。

七、用户阅读和付费行为

(一)阅读行为

2025年,数字阅读用户中选择愿意进行有声阅读的用户占比首度突破50%,标志着“耳朵经济”已成主流。

年均电子和有声阅读量均有所提升。19—25岁用户在电子书、数据库、网络文学等电子阅读场景下,单次阅读时长由2024年的125.93分钟降至2025年的96.31分钟,下滑较为明显。一定程度反映了该年龄段用户阅读行为更趋娱乐化和浅表化。长时段、沉浸式阅读的下滑,需引起重视。

在电子书题材偏好方面,文学小说仍为全年龄段用户偏好基本盘,但其主导优势在渐趋下降。

对比2023-2025年数据,玄幻奇幻、悬疑推理始终是最受欢迎的题材,但集中度也有所下降。各年龄段之间题材偏好差异在加大,“圈层化”愈加凸显。

(二)付费行为

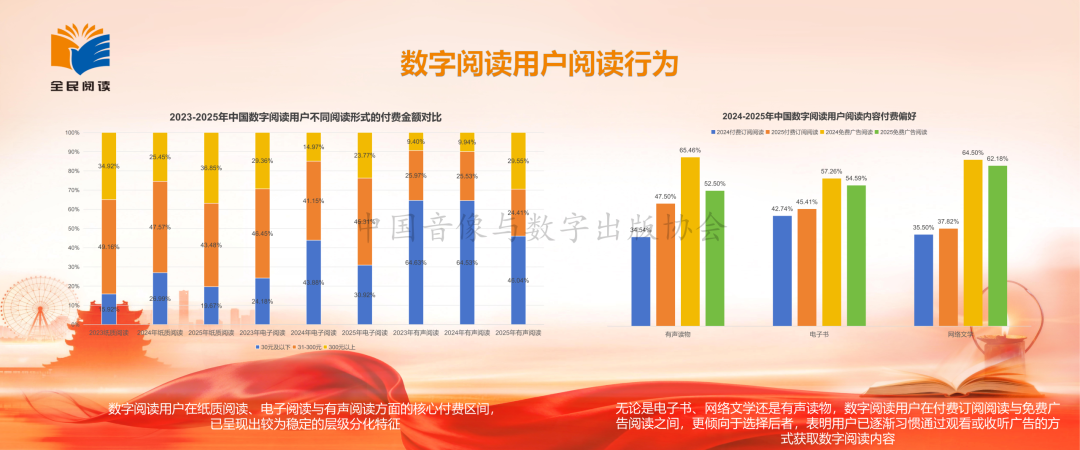

对比近三年数据,数字阅读用户在纸质、有声与电子阅读付费方面呈现如下特征:年均30元以下的以有声为主,31—300元的以电子和纸质为主,300元以上则以纸质为主。这一情形与各类阅读形式的内容属性、使用场景以及用户价值认知密切相关。

无论电子书、网络文学还是有声读物,在付费订阅与免费广告之间,往往倾向于选择后者,表明用户已逐渐习惯通过观看或收听广告获取阅读内容。两种选择与作品内容之间存在何种关系以及对行业发展有何影响,应引以高度关注。

此外,2025年,数字阅读用户对全民阅读的知晓度、整体满意度,以及对相关线上活动的满意度均与上年持平,表明全民阅读活动的知名度与认可度仍有较大提升空间

八、年度特征

2025年,数字阅读市场呈现以下主要特征:

一是微短剧重塑行业生态。微短剧已深度介入内容生产、营收构成、题材遴选等核心环节,不再仅局限于IP改编,从而成为影响行业发展走向重要因素。

二是有声阅读跻身消费主流。有声阅读从以往补充阅读跃升为覆盖范围最广的阅读形态。

三是用户结构变迁重构消费逻辑。用户成熟度持续提升,阅读需求向娱乐与知识获取兼具方向移动,对现实题材与知识性内容需求明显增强,增长动力也从用户扩张,向巩固存量用户与优化内容价值转移。

然而,我国数字阅读行业仍存在诸多短板:版权保障机制尚不健全,制约着优质内容创作与IP转化;同质化内容和算法推荐失衡,影响着生态多样性;公共服务体系建设相对滞后,覆盖面与服务水平有待提升。有鉴于此,需加快制定AI版权认定标准,强化侵权识别与IP授权管理,推动网文创作与短剧等新兴品种的协同发展;优化算法推荐,激励精品创作与阅读传播深度融合,丰富内容生态;拓宽特殊群体阅读渠道,健全青少年数字阅读优化与保护机制,推动数字阅读资源在公共文化服务体系中更大范围的开放和共享。

展望“十五五”时期,内容精品化与多模态融合落地、人工智能对产业链各环节的系统性重塑、数字阅读与社会多领域的跨界融合,将构成行业发展的三条核心主线。三条主线相互支撑、彼此呼应、协同发力,势将形成数字阅读领域更加生动、更为繁荣的新局面。

注:1.本报告所指数字阅读市场,是由大众阅读、有声阅读和专业阅读三部分共同构成。

2.大众阅读是指用户为获取知识、愉悦身心和提升自身文化素养所进行的数字阅读行为,主要包括与网络文学平台有关的作品阅读和电子书阅读。

3.有声阅读是指用户通过网络下载或在线收听具有知识性、思想性和科学性的数字音频内容行为,主要包括收听平台提供的有声书、广播节目和知识付费课程等。

4.专业阅读是指用户为完成科研、教育教学任务所进行的数字内容查询、下载和阅读行为,主要包括阅读专业出版和服务机构的期刊文献、数据库、数字教材、在线课程和多媒体资源等知识服务产品。

附:为本报告提供数据支持的企业