五度妙笔

五度妙笔 API商城

API商城

数据库

数据库通信大厂面临退市!去年7月就被立案调查......

5G通信

数十万5G与信息领域关注者的头部科技媒体

监管风暴与资金冻结:信任危机的开始

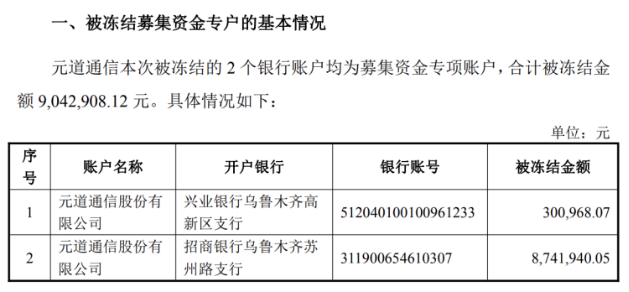

2026年2月,元道通信发布公告称,公司收到中国证监会下发的《冻结决定书》,因涉嫌年报等信息披露文件中财务数据存在虚假记载等违法行为,公司两个银行账户内约904万元资金及其孳息被冻结。值得注意的是,这两个账户均为募集资金专项账户,这意味着公司IPO募集的部分资金已被监管部门直接限制使用。

回溯这一事件的发展脉络,早在2025年4月,审计机构就对元道通信2024年财务报告出具了保留意见的审计报告,明确指出公司在业务管理方面存在内部控制缺陷。审计报告中的关键问题是公司应收款项及其坏账准备的合理性。截至2024年末,元道通信已对应收款项计提坏账准备2.95亿元,占应收款项账面余额的18.16%,但审计机构表示仍难以获取充分、适当的审计证据,无法对两年以上应收款项的账面价值及坏账准备计提的合理性作出判断。

2025年7月,证监会正式对元道通信立案调查,将财务报表中的问题推向了监管执法层面。根据公司公告,若后续经中国证监会行政处罚认定触及交易所规定的重大违法强制退市情形,公司股票将被实施重大违法强制退市,这无疑为公司蒙上了退市的阴影。

募投项目进展迟滞:资本使用效率低下的隐忧

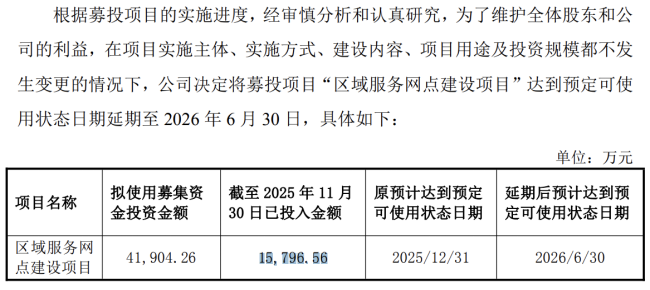

元道通信2022年IPO共募集资金11.69亿元,扣除发行费后募资净额为10.65亿元,其中超募资金达2.23亿元。然而,公司募投项目的进展却令人堪忧,特别是投资规模最大、拟投入4.19亿元的区域服务网点建设项目。

该项目原计划于2025年12月31日达到预定可使用状态,但截至2025年11月底,项目投资进度仅为37.7%,远低于预期。由于区域服务网点的场地购置和设备采购进展缓慢,公司不得不将项目完成日期延期至2026年6月30日。这意味着公司在未来半年内,需要完成剩余六成以上的项目进度,这一目标在当前监管环境和经营状况下实现难度颇大。

募投项目的延迟不仅影响公司业务拓展,也反映出资金使用效率低下的问题。特别是在当前募集资金部分被冻结的情况下,项目后续推进可能面临更大障碍,这无疑将进一步影响公司的未来发展规划。

业绩持续下滑:经营困境的深层次体现

更令投资者担忧的是,元道通信近年来的业绩呈现持续下滑态势。从2022年到2024年,公司营业收入由21.11亿元下滑至12.82亿元,下滑幅度约39.27%;归母净利润更是由1.25亿元断崖式下跌至0.42亿元,累计缩水高达66.4%。

进入2025年,公司业绩进一步恶化。根据业绩预告,元道通信2025年归母净利润预计仅为1000万至1500万元,同比下滑64.59%至76.39%;扣非净利润预计为850万至1275万元,同比下滑69.83%至79.89%。这一数据表明,公司盈利能力正在快速削弱。

导致业绩下滑的因素是多方面的。首先,公司主营业务通信网络维护与优化服务收入大幅缩水,由2022年的15.82亿元降至2024年的9.95亿元,下滑幅度达37.1%。公司在公告中解释,这是由于"主动调整发展战略,适当减少竞标部分经营效益相对较低的维护项目"所致,但如此大幅度的收入减少无疑对公司整体业绩造成了巨大冲击。

其次,行业竞争加剧导致公司毛利率持续承压。2025年前三季度,元道通信销售毛利率为14.93%,同比下滑0.65个百分点。在通信技术服务行业,项目获取往往通过招投标方式进行,价格竞争日益激烈,而人力、设备等运营成本却在不断攀升,这一矛盾进一步挤压了公司的利润空间。

此外,公司为寻求新的增长点,积极布局新能源及算力等新兴业务,相关投入却推高了期间费用。2025年,新能源及算力业务虽然实现了收入增长,但短期内明显增加了公司的管理成本。同时,为拓展新业务融资,公司增加了银行借款与融资租赁等融资渠道,导致财务费用同比增加约90%。除此之外,销售费用和研发费用也分别同比增长13.71%和21.8%,期间费用的全面上升进一步侵蚀了公司的盈利能力。

现金流持续为负:经营压力的直接体现

自2023年以来,元道通信的现金流状况同样不容乐观。2023年、2024年及2025年前三季度,公司经营活动产生的现金流量净额分别为-1.92亿元、-0.87亿元、-0.56亿元,累计"失血"3.35亿元。这一持续负值的现金流状况,不仅反映了公司经营活动中的资金压力,也凸显了公司对外部融资的依赖程度正在增加。

现金流持续为负的主要原因之一,可能与公司应收账款回收困难有关。正如审计机构在保留意见中所指出的,公司"未能及时与客户完成结算并收回应收款项"。在通信技术服务行业,运营商客户付款周期较长是普遍现象,但元道通信两年以上应收款项比例较高且回收困难,已经严重影响了公司的资金流动性和经营健康度。

大股东减持套现:内部信心不足的信号

在公司业绩持续下滑的背景下,特定股东的减持行为更引人关注。元道通信特定股东潍坊中科在2024年9月至12月期间,通过集中竞价及大宗交易的方式减持公司363.58万股股份,减持比例为2.99%;随后在2025年6月,又以集中竞价的方式减持公司121.5万股,减持比例为0.9993%。两次减持合计套现金额高达约1.06亿元,潍坊中科持有公司股份的比例从最初的4%降至目前的0.0102%,几乎完全退出。

大股东连续两年大比例减持,不仅可能对二级市场投资者信心产生负面影响,更可能被解读为内部对公司未来发展前景缺乏信心的信号。尤其是在公司面临监管调查、业绩下滑的关键时期,这种减持行为更加引人深思。

转型之困:新业务能否成为公司救命稻草?

面对传统通信技术服务业务的增长乏力,元道通信自2024年启动了"三大战略"的转型发展规划,将业务方向拓展至新能源业务和智能化算力领域。公司通过资源再配置,将优势资金与核心团队向基站光伏改造、算力网络建设等新兴业务倾斜,希望找到新的增长点。

然而,转型之路并不平坦。2024年,元道通信来自新能源及算力业务的营收规模仍然很小,营收占比仅为1%。2025年,这些新兴业务虽然实现了一定的收入增长,但短期内对公司整体业绩的贡献仍然有限,反而因前期投入增加了公司的成本负担。

通信技术服务企业向新能源及算力领域转型,不仅面临技术积累和人才储备的挑战,还需应对新领域中已有的激烈竞争。元道通信能否凭借在通信领域的资源和经验,成功切入这些新兴市场,仍存在很大不确定性。

未来展望:监管、转型与重建信任

当前,元道通信正处于多重危机的交叉点。一方面,证监会对公司涉嫌财务造假的调查仍在进行,最终结果将直接决定公司是否面临退市风险;另一方面,公司业务转型进展缓慢,传统业务持续萎缩,新兴业务尚未形成规模效应,经营压力不断加大。

对于元道通信而言,首要任务是积极配合监管调查,彻底梳理内部问题,加强财务管理和内部控制,提高信息披露质量。只有重建监管信任,才能为公司未来发展奠定基础。

其次,公司需要理性评估转型战略,在保持传统业务稳定的同时,有序推进新兴业务发展。特别是在资金受限的情况下,更需要优化资源配置,聚焦最具潜力的业务方向,避免盲目多元化导致的资源分散。

此外,公司还需要高度关注现金流管理,加强应收账款回收力度,改善资金周转效率,降低财务风险。同时,适当控制期间费用增长,提高运营效率,也是扭转业绩下滑趋势的必要措施。

投稿邮箱:5g@mscbsc.com

外卖立减红包,先领全天可用

(点图片直接免费领)

投稿邮箱:5g@mscbsc.com

公众号规则变化,设置星标后才可以每篇看到