五度妙笔

五度妙笔 API商城

API商城

数据库

数据库新华三营收759.81亿元:紫光股份2025业绩出炉

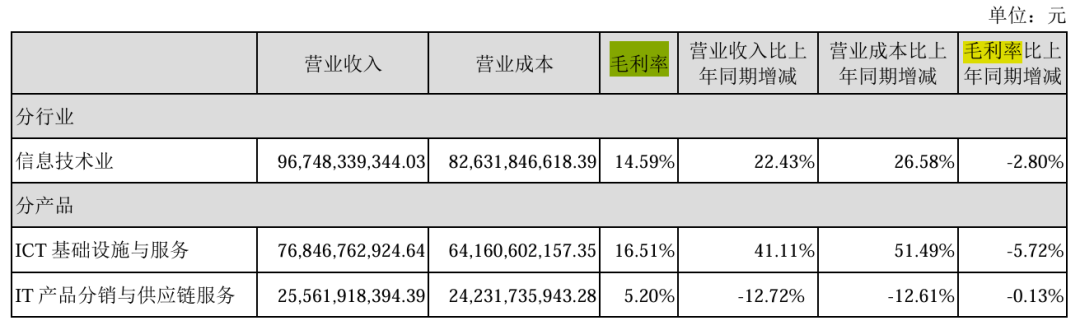

实现营业收入967.48亿元,同比增长22.43%。

日前,紫光股份发布2025年年报。财报数据显示,2025年,公司实现营业收入967.48亿元,同比增长22.43%,其中ICT基础设施与服务业务收入达到768.47亿元,占营业收入比重进一步提升至79.43%。公司实现归属于上市公司股东的净利润16.86亿元,同比增长7.19%。

值得关注的是,2025年,紫光股份控股子公司新华三实现营业收入759.81亿元,同比增长37.96%;实现净利润31.51亿元,同比增长12.30%。

不过,靓丽业绩背后,紫光股份还面临着核心业务毛利率下滑、短期借款大幅提高、存货跌价及坏账损失处于高位、公司对子公司的担保余额较大、负债率居高不下等一系列风险。

毛利率下滑

根据IDC相关统计数据,2025年,公司在中国企业网交换机市场份额36.1%,排名第一;中国以太网交换机市场份额34.5%,排名第二;中国企业网园区交换机市场份额36.2%,排名第二;中国数据中心交换机市场份额33.1%,排名第二;中国企业网路由器市场份额31.5%,排名第二;中国企业级WLAN市场份额27.9%,持续位列第一;中国X86服务器市场份额12.5%,位列第三。

在取得多项经营成果的同时,紫光股份2025年年报也披露了多项值得市场关注的风险点。其中,公司核心主营的ICT基础设施与服务业务毛利率承压明显,期内整体毛利率降至16.51%,同比下滑5.72个百分点;分模式来看,直销模式毛利率仅为7.37%,同比同样下降5.31个百分点,盈利端压力凸显。

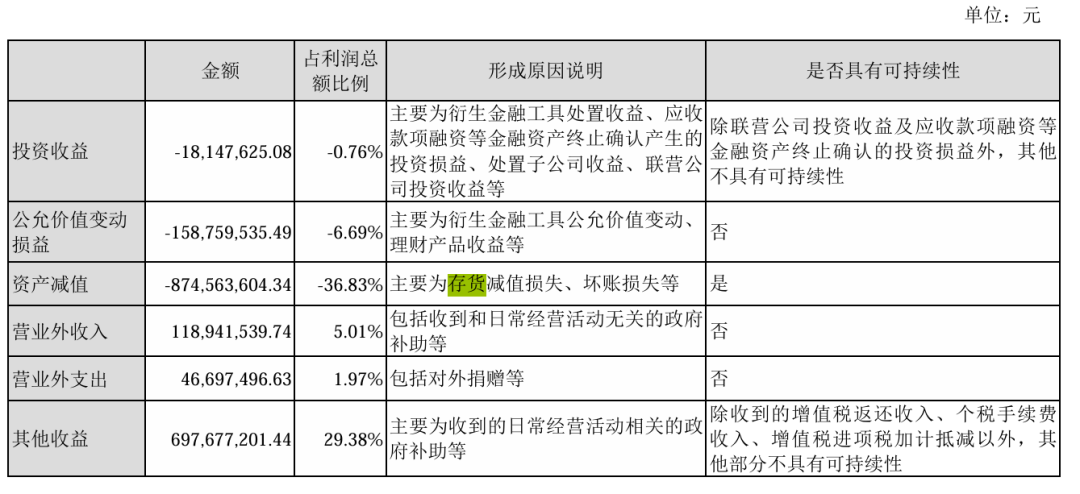

2025年,紫光股份资产减值损失达-8.75亿元,占利润总额比例高达-36.83%,为当期利润的拖累项,主要由存货减值损失、坏账损失等构成,且该类减值具有持续性,反映出公司存货周转管理等环节面临持续压力,对盈利稳定性形成长期考验。

从存货来看,2023年—2025年,紫光股份存货金额分别为279.3亿元、368.5亿元、435.7亿元,分别同比增长37.78%、31.9%、18.24%。虽然增速有所放缓,但存货水平创出历史新高。

紫光股份毛利率下滑,叠加存货连续三年高增、减值损失大幅侵蚀利润,反映出公司在规模扩张中面临成本管控、库存周转与盈利质量的多重挑战,若无法有效改善盈利结构、优化存货管理,将持续拖累业绩韧性,考验长期增长成色。

债务压顶、巨额担保

尤其短期借款方面,短期偿债压力大增。紫光股份2025年末短期借款余额79.34亿元,较2024年末的50.64亿元同比增长56.67%,新增28.70亿元,增速远高于流动负债12.15%的整体增幅,负债结构短期化特征显著。短期借款大幅攀升,直接加剧公司短期偿债压力与流动性风险,推高财务费用、侵蚀盈利空间。

对此,紫光股份解释成,短期借款较本年初增加,主要是由于本期公司子公司新华三集团有限公司等短期借款增加所致。

与此同时,2025年紫光股份利息费用大幅增加,紫光股份 2025 年利息费用为 12.62 亿元,较 2024 年的 8.58 亿元同比增加 4.04 亿元,增幅约 47.09%,财务成本压力显著上升。

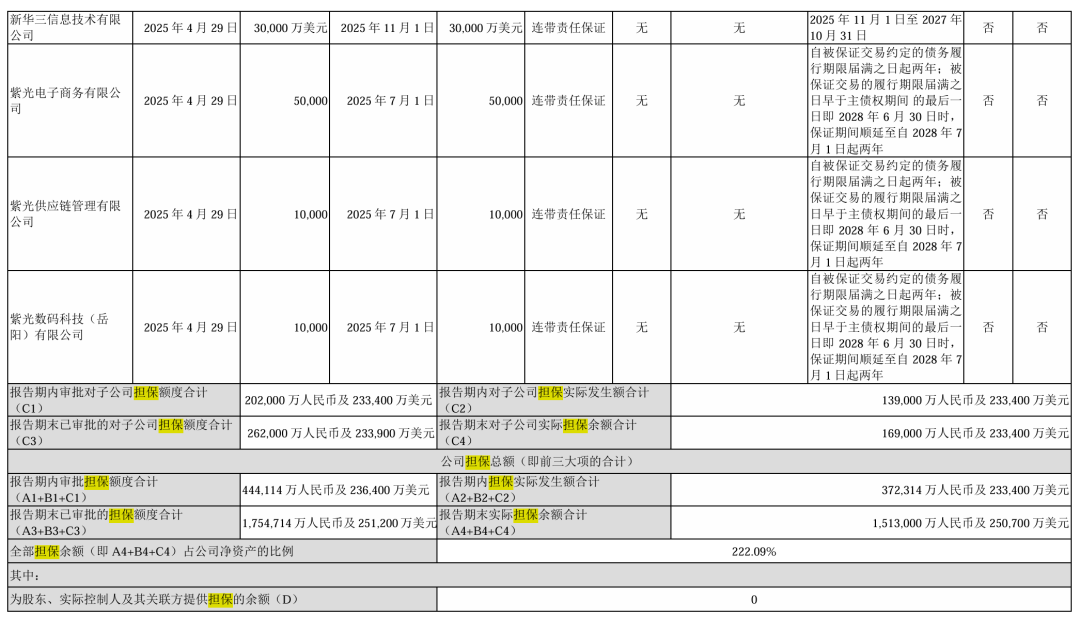

值得关注的是,紫光股份还存在大量的担保。报告期内,审批担保额度合计 44.4114 亿元人民币及 2.364 亿美元,实际发生额合计 37.2314 亿元人民币及 2.334 亿美元;报告期末已审批担保额度合计 175.4714 亿元人民币及 2.512 亿美元,实际担保余额合计 151.3 亿元人民币及 2.507 亿美元。截至报告期末,公司全部担保余额占净资产比例达 222.09%。

在业内看来,紫光股份担保远超安全区间,潜藏多重经营与财务风险。一旦被担保子公司出现债务违约,公司需履行代偿义务,将直接消耗货币资金,加剧本已高企的短期偿债压力,甚至可能引发信用评级下调风险。同时,代偿将直接侵蚀当期利润、恶化资产负债表,削弱融资能力与市场估值。