五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库成绩怎样?AI数据训练“第一股”业绩出炉

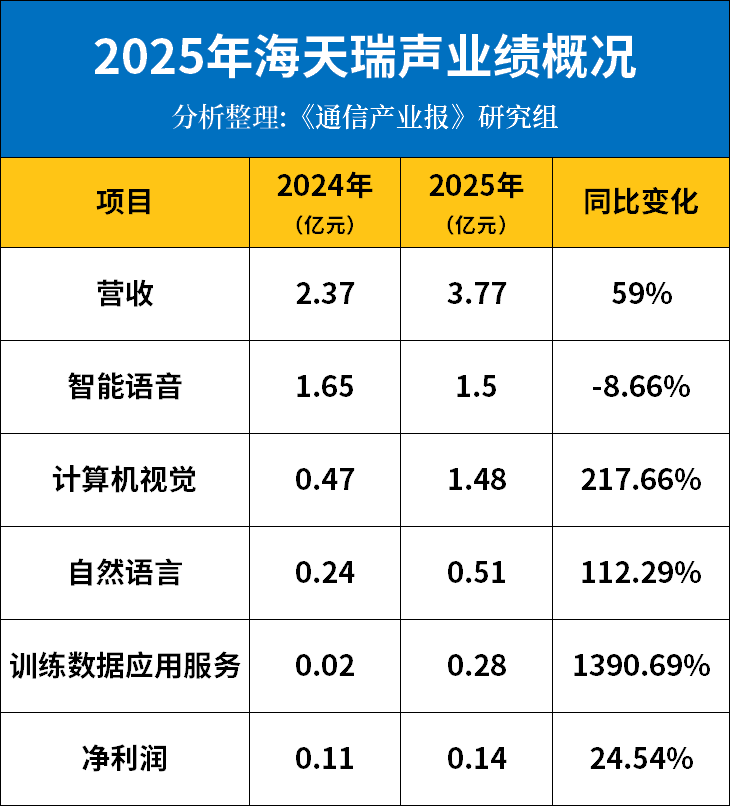

营收增长59%,利润增长24.54%。

4月23日晚,海天瑞声发布2025年年报。营收高增、利润改善、结构剧变。

财报显示,2025年,海天瑞声实现营收3.77亿元,同比增长59%,创下上市以来最快增速;归母净利润1412万元,同比增长24.54%;扣非净利润1079万元,同比增长116.85%。

此外,海天瑞声境内收入2.19亿元,同比增长77.72%,受益于国央企“AI+”行动、地方数据标注基地建设;境外收入1.58亿元,同比增长38.68%,东南亚交付基地成熟运营,全球化交付能力成型。

海天瑞声产品结构剧变,计算机视觉业务收入1.48亿元,同比增长217.66%,成为第一大收入来源;自然语言收入5113万元,同比增长112.29%;训练数据应用服务收入2764万元,同比增长1390.69%,数字人、音色模型平台项目落地带来爆发式增量。

值得关注的是,海天瑞声是A股唯一人工智能训练数据服务商。虽然205年在AI大模型、数据要素、具身智能三重风口下跑出加速度,但同时,综合毛利率48.08%,同比下降18.38个百分点,创上市以来新低;其中境外业务毛利率下滑26.16个百分点,境内下滑10.1个百分点。经营活动现金流净额177.26万元,同比暴跌93.83%,从2873万元骤降至不足200万元。应收账款1.69亿元,同比大增95.33%,增速远超营收增速;应收账款占营收比例升至45%,回款周期拉长。毛利率下滑、现金流骤降、应收账款高企三大信号,也折射出行业从蓝海走向红海的激烈竞争与增长阵痛。

核心增长逻辑:

踩中AI三大风口,构筑四重护城河

海天瑞声的高增并非偶然,而是精准踩中大模型、数据要素、全球化三大行业红利,同时构建起难以复制的竞争壁垒。

数据显示,全球AI训练数据市场2027年预计达220亿美元,中国市场2028年将突170亿元,年复合增速超30%;算法、算力同质化后,高质量数据成为决定模型能力上限的关键。政策方面,国家数据局将2026年定为 “数据要素价值释放年”,7大城市建设数据标注基地,为海天瑞声带来政务、央企增量订单。

产品方面,海天瑞声拥有1877个自有知识产权标准化数据集,覆盖300 +语种/方言,一次性研发可重复销售,是区别于纯定制服务商的核心优势。

技术方面,海天瑞声研发投入5859万元,自研一体化数据处理平台,人机协同标注效率提升5倍;智能语音、计算机视觉、自然语言三大算法体系完善,支撑多模态数据生产。

合规方面,海天瑞声拥有ISO27001、ISO27701、ISO42001等全资质认证,国家信息系统安全等级保护三级备案,数据出境合规能力领先国内同行。

客户方面,海天瑞声服务超1200家客户,覆盖阿里、腾讯、字节、微软、三星、中国移动等全球科技巨头与央企,前五大客户占比46.2%,结构稳健。

业务方面,海天瑞声从数据服务商向“数据+模型+应用”综合服务商转型。数据要素业务:与成都、长沙、保定等城市成立合资公司,建设数据标注基地,打造地方特色高质量数据集,成为新增长曲线。新兴赛道布局:切入具身智能、AI Agent、思维链(CoT)数据三大前沿领域,组建专项团队,与头部机器人厂商合作,抢占下一代AI数据市场。全球化交付方面:东南亚数据交付基地成熟,覆盖176个国家、60万终端资源,支撑境外订单持续增长。

行业格局:

从“一枝独秀”到“群雄逐鹿”

2025年,是海天瑞声转型突破之年,迎着AI与数据要素双风口,营收、利润、业务版图全面扩张,巩固国内AI训练数据龙头地位。短期看,海天瑞声受益于AI大模型落地与数据要素政策红利,业绩有望维持高增;长期看,能否提升标准化产品占比、改善现金流、抢占新兴赛道,将决定其从“数据标注商”向“AI数据核心服务商”升级的成败。

展望2026年,海天瑞声制定清晰战略。全球化扩张方面:落地日本、韩国、欧盟子公司,扩建东南亚交付基地,提升全球市场份额,缓解境内竞争压力。

深耕大模型+新兴赛道:扩充多语种、视觉数据集,完善CoT推理数据体系;发力具身智能、GUI数据、行为轨迹数据,抢占AI Agent新风口。

数据要素持续创新:升级智能化标注平台,深耕金融、医疗、自动驾驶垂直领域,从数据加工向数据资产运营、模型训练延伸,提升毛利率。

在AI产业爆发的时代浪潮中,海天瑞声既是先行者,也是突围者,其2026年的战略落地与财务修复,将成为观测AI数据行业发展的核心风向标。

编辑:胡媛