五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库增与减:三大运营商首季业绩怎么看?

三大运营商收入微降0.3%;净利下降8.5%,阶段承压。但长期向好不变。

日前,中国移动、中国联通与中国电信相继发布了2026年一季度业绩,收入和利润的下降,受到业界关注。对于一季度运营商“降”的成绩单,我们应该怎么看?

据一季报估算,三大运营商营业收入合计约5013亿元,同比微降0.3%;归母净利润合计约416亿元,同比下跌8.5%,其中中国电信和中国联通营业收入和净利润都出现不同程度下滑,中国移动的营业收入微增,净利润下降。

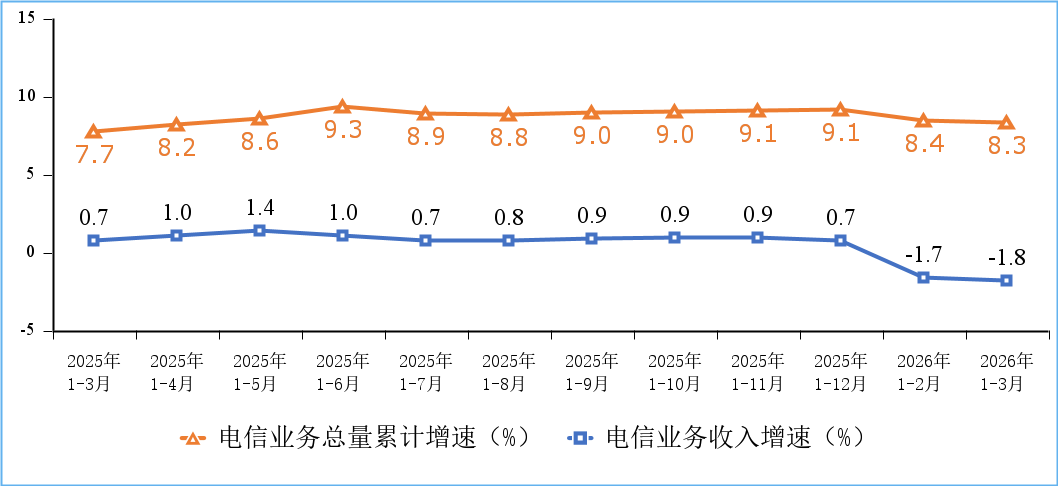

与此同时,据工信部《2026年一季度通信业经济运行情况》发布的数据,一季度,电信业务收入累计完成4394亿元,同比下降1.8%。

电信业务收入和电信业务总量累计增速

数据表明,2026年一季度,电信市场面临下行压力,运营商经营承压。是运营商不行了吗?

《通信产业报》全媒体统计了华泰证券、中金公司、招商证券等多家券商研报,有超过75%的券商分别给予中国电信、中国联通、中国移动“买入”评级,持普遍乐观态度。

显然,在财务数据之外,市场普遍认为,三大运营商在第一季度增长节奏适当回调同时,仍然保持着基本面的稳健。与此同时,新能力正在形成,新动能正在释放,长期向好向新未变。

业绩短暂承压

2026年第一季度,三大运营商经营业绩普遍承压。

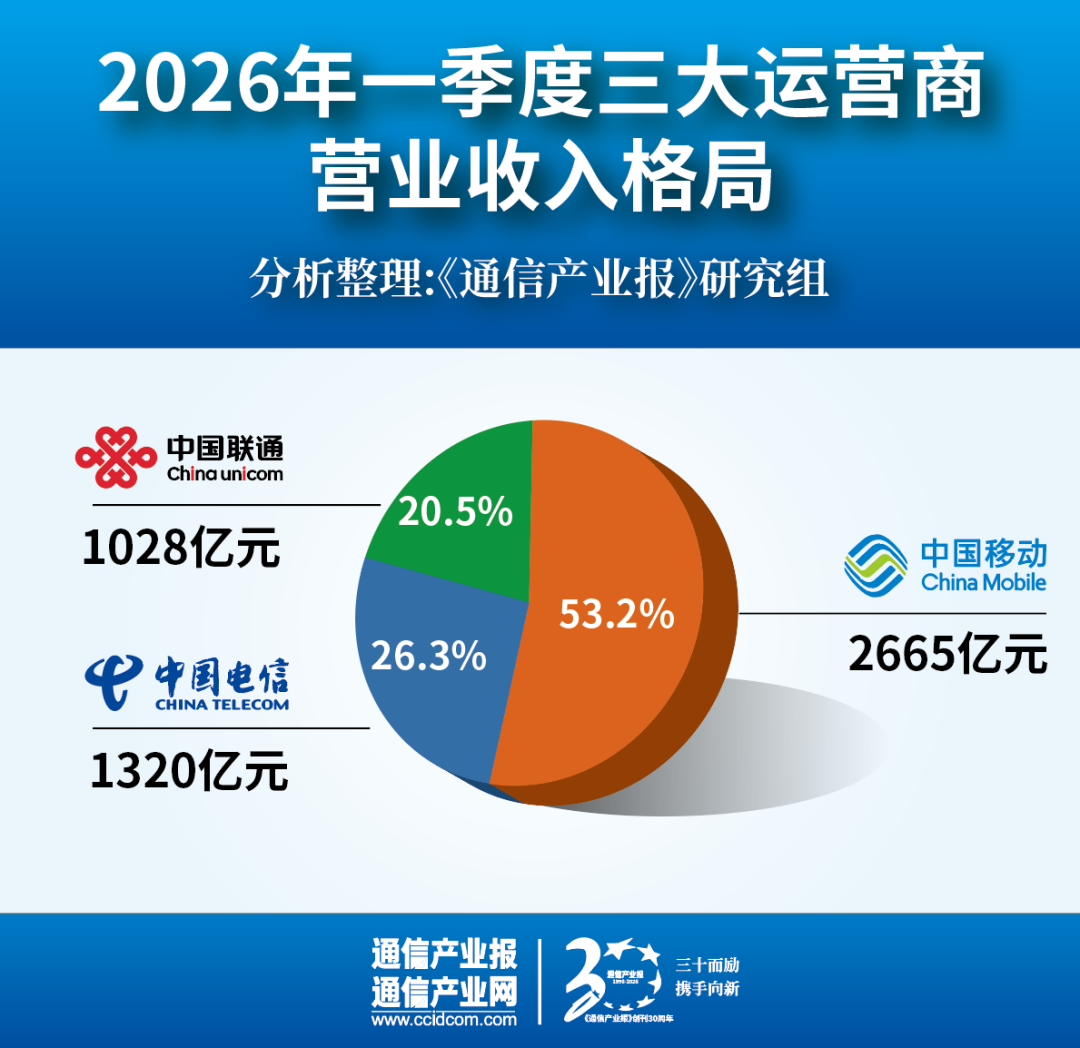

据一季报,中国电信营业收入达1320亿元(港股数据,下同),同比下降2.6%;中国联通营业收入达1028亿元,同比下降0.5%;中国移动营业收入为2665亿元,同比增长1.0%。中国移动的营业收入与两家运营商的差距有所拉大。

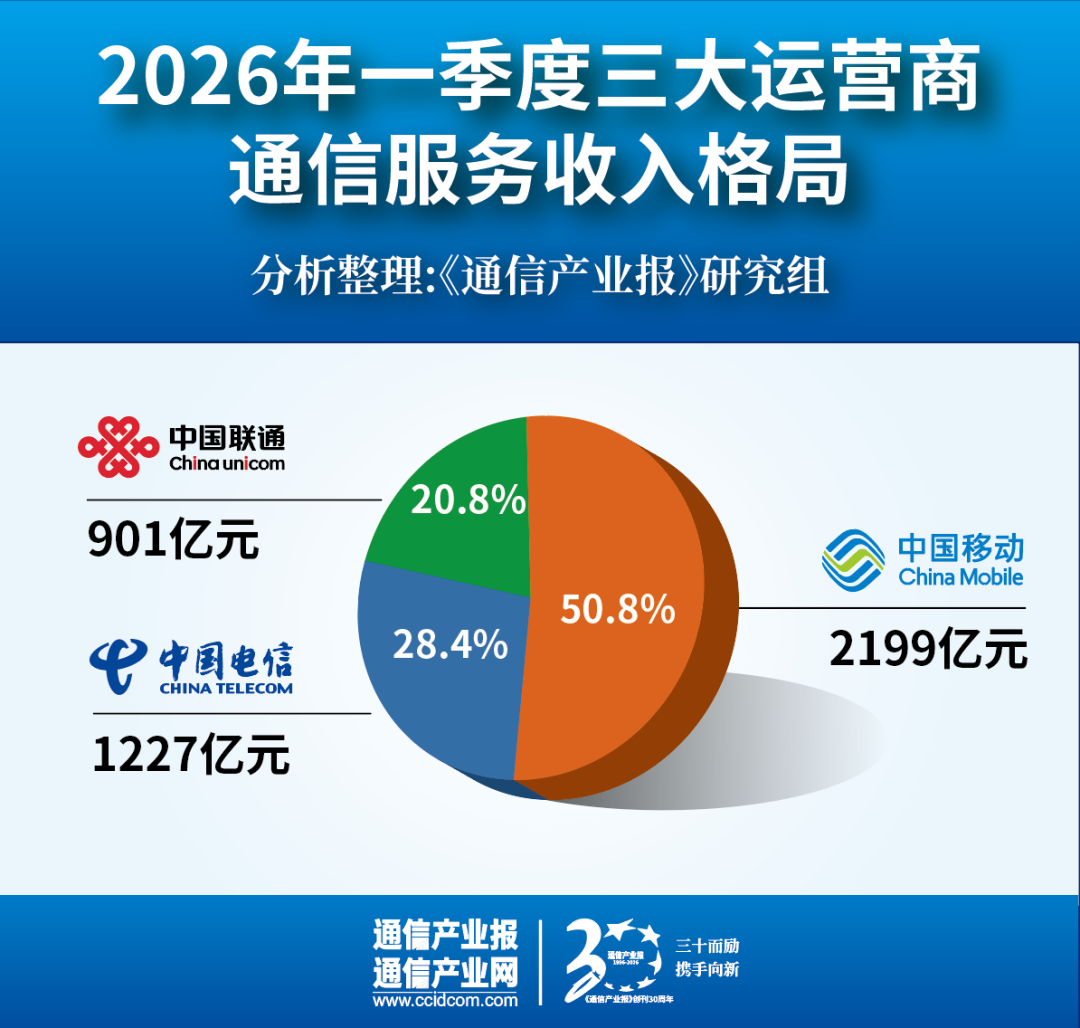

相比营业收入,三大运营商主营业务业绩面临更大下行压力,都出现同比下滑的趋势。据一季报,中国电信服务收入达1227亿元,同比下降1.6%;中国联通服务收入达901亿元,同比下降0.5%;中国移动主营业务收入为2199亿元,同比下降1.1%。

在运营商主营业务收入中,传统通信业务收入占比较大,是基本盘业务。主营业务收入集体下滑,折射了三大运营商传统通信业务面临的经营压力在一季度进一步放大,特别是语音、短信业务萎缩,流量业务增量减收趋势更加明显。据工信部数据,一季度,移动电话去话通话时长完成4683亿分钟,同比下降5.6%;全国移动短信业务量同比下降3.5%;移动短信业务收入同比下降12.2%;移动互联网累计流量达1044亿GB,同比增长19.1%。

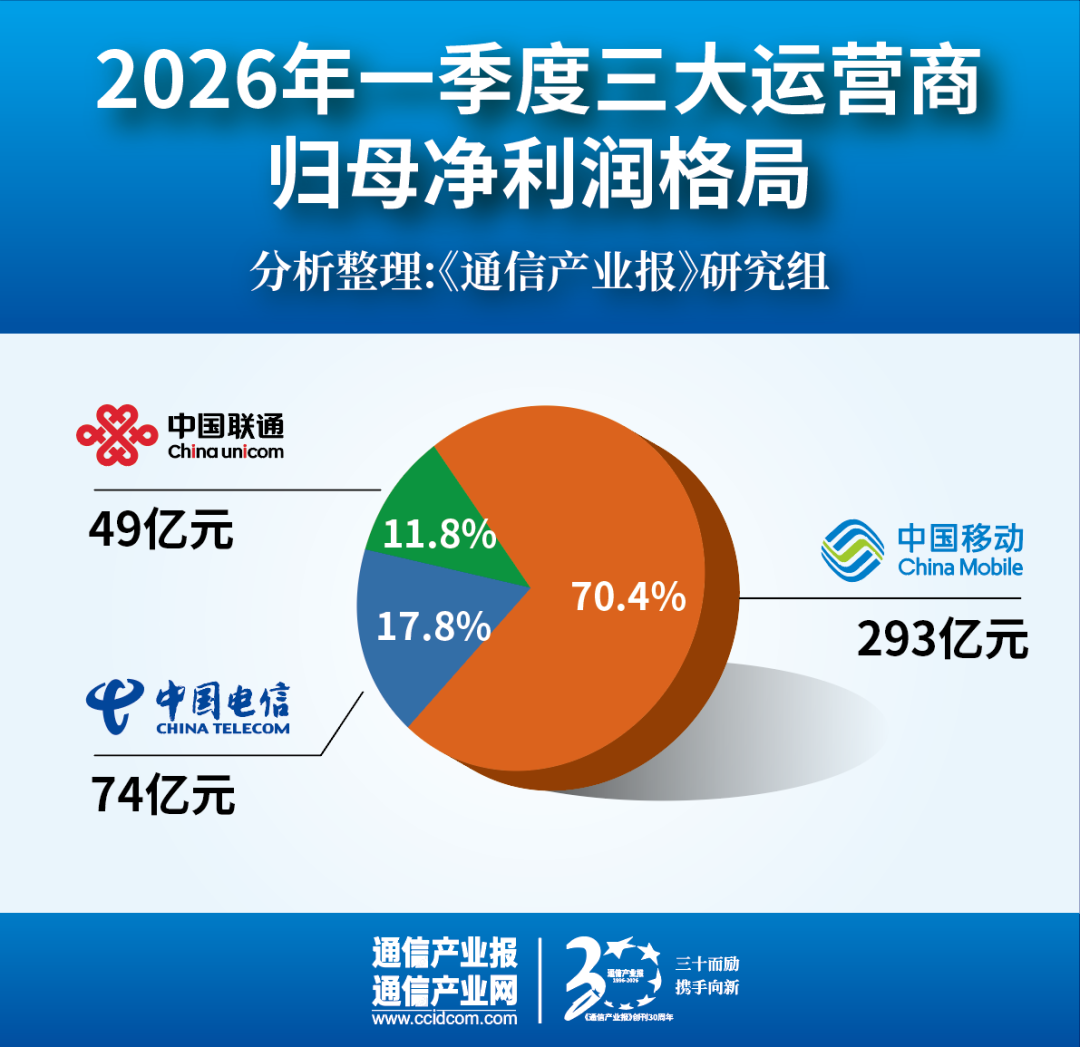

与主营业务收入一样,三大运营商净利润同样呈现下滑趋势。据一季报,中国电信归母净利润为74亿元,同比下降17.1%。中国联通归母净利润为49亿元,同比下降17.6%;中国移动归母净利润为293亿元,同比下降4.2%。中国电信和中国联通利润下滑明显,中国移动利润降幅相对温和,但整体盈利承压态势未改。

三大运营商利润下滑的原因是营业成本的部分项目不降反增,影响了成本控制。这主要来自研发费用投入、税金及附加费用两个方面。不过,研发费用增加的主要方向是云、AI、智算、物联网等新兴业务的投入,虽然短期拉高成本、拉低当期利润,但投资的是未来第二曲线的长期增长。而税金及附加费用增加因部分业务税率增加所致,据测算这部分税金的增加可能会拉低净利润10个百分点左右,不过这属于一次性账面冲击,不会影响企业的长期经营和发展。

当然,看好运营商长期增长的原因不止于此。三大电信运营商都保有充足的现金流和现金储备,这也是一大因素。据一季报,截至三月底,中国电信经营活动产生的现金流量净额达232.15亿元,现金及现金等价物余额为456.63亿元;中国联通经营活动产生的现金流量净额达75.44亿元,现金及现金等价物余额为223.79亿元;中国移动经营活动产生的现金流量净额达714.47亿元,现金及现金等价物余额为1552.87亿元。良好的现金流,为短期经营压力提供了坚实缓冲,也为第二曲线战略投入持续输血。

显然,三大运营商一季度经营业绩承压属于短期现象,仍具备应对复杂经营环境的韧性,现金流健康,发展动力依然强劲。

用户稳步增长

今年一季度,三大运营商用户规模保持稳步增长。

值得注意的是,中国联通和中国移动再次调整了运营数据披露口径,以更精准地反映其用户规模结构与质量双提升。中国联通将运营数据调整为“连接”“算力”“服务”三大部分,其中,“泛在智联”更名为“连接”,但具体披露口径不变,仍为“连接用户累计到达数”“5G网络用户累计到达数”“物联网终端连接累计到达数”;“算力”部分为新增项目,该项目下具体披露“联通云政企大客户数”和“云智产品付费用户数”;“服务”则由原“智慧服务”项目更名调整而来,项下具体披露内容亦调整为“当月智慧客服智能服务占比”和“当月客户诉求解决满意率”;删除了“5G规模化应用”和“科技创新”两个大项。中国移动的披露口径进行了微调,“移动通信”项目保留,“宽带网络”项目下披露口径变更为“宽带联网客户数”,宽带联网具体包括家庭宽带、企业宽带、互联网专线和数据专线,统计口径较此前的“有线宽带”项扩大;同时增设“蜂窝物联”项,具体披露“物联网卡连接数”。

据一季报,在新口径下,截至3月底,中国电信移动用户累计达4.41亿户,本季净增190万户;固网宽带用户累计达2.02亿户,本季净增44万户。中国联通连接用户累计达12.9亿户,当季净增3539万户,其中移动和宽带用户净增超过358万户,融合ARPU保持人民币百元以上。中国移动移动用户达10.09亿户,本季净增376万户;宽带联网用户达3.33亿户,本季净增390万户。

5G方面,中国电信5G网络用户累计达3.14亿户,本季净增1232万户,渗透率达71.3%,较2025年底增加2.5个百分点;中国联通5G网络用户累计达2.42亿户,本季净增982万户;中国移动5G网络用户累计达6.68亿户,本季净增2006万户,渗透率达66.2%,较2025年底增加2.3个百分点。

物联网方面,中国联通物联网连接数达7.55亿个,当季净增3203万个;中国移动物联网卡连接数达15.04亿个,当季净增2233万个。

与此同时,中国联通联通云政企大客户达43.8万户,云智产品付费用户达1.11亿户。

数据显示,三大运营商用户规模都保持上涨,特别是5G网络用户和物联网用户增长强劲,为运营商基本盘业务稳定发展提供扎实基础。

新动能加速形成

尽管三大运营商一季度报告中部分经营数据呈现同比下滑,但是总体保持向好的基本面,同时,新动能也在加速形成。

据工信部的数据,今年一季度,电信业务总量平稳增长,按照上年不变价计算的电信业务总量同比增长8.3%。新型基础设施建设稳步推进,截至3月末,全国光缆线路总长度达到7578万公里,同比增长1.7%;全国互联网宽带接入端口数量达12.6亿个,其中,具备千兆网络服务能力的10G PON端口数达3201万个,比上年末净增38.7万个;5G基站总数达495.8万个,比上年末净增12万个。

当然,电信运营商一季度数据也有颇多亮点。据一季报,中国电信天翼云收入同比增长6.8%,智能收入同比增长39.4%。中国联通算力业务收入达154亿元,同比提升8.3%,其中智算中心收入同比提升11.7%,安全业务收入同比提升14.2%;此外,其国际业务收入同比增长14.9%。中国移动并未披露具体数据,但据以往业绩推测其相关业务业绩普遍向好。

这组数据表明,一季度电信运营商的第二曲线业务和国际业务均呈现快速增长态势。电信运营商正加速培育云、AI、算力等新兴业务,持续强化第二增长曲线,构建智能时代的价值经营新增长极。中国电信深化“云改数转智惠”战略,完善息壤一体化智算平台与云霆算电调度能力,加快 5G-A通感一体、超级上行等关键能力试点应用,持续推进量子计算、量子安全技术与产品落地;中国联通提升智算中心供给能力,深化联通云智算一体化服务,推进 5G-A在车联网、工业控制等领域试点,扩大量子安全在政务、金融等行业的应用落地;中国移动完成组织架构升级以强化算力统筹,加大智算、大模型、5G-A研发与网络投入,规模推进5G-A基站建设与通感融合、低时延高可靠场景验证,拓展量子计算云平台服务能力。

与此同时,电信运营商亦加速“走出去”,助力中资企业数字出海,积极拓展“一带一路”沿线国家数智化建设,完善全球化布局与生态协同,努力打造第三增长曲线,为电信运营商高质量发展注入可持续新动能。中国电信持续完善全球海缆与云网节点覆盖,推进天通一号卫星业务、天翼视联国际平台等产品在东南亚等区域落地商用,深化海外数字化解决方案合作与重要活动国际通信保障;中国联通加快国际市场拓展,深化全球网络覆盖与服务能力建设,推进跨境智能组网与行业数字化方案出海,持续提升国际业务运营质效与全球服务水平;中国移动优化全球网络与算力资源布局,强化海外子网运营与国际生态合作,提升跨境传输与跨国企业服务能力,推动境内外市场协同发展。

2026年是“十五五”开局之年,也是电信运营商深化战略转型、夯实数智底座的关键之年。尽管一季度营收、利润出现阶段性承压,但这一波动主要源于战略性研发投入加码、一次性税费调整等短期因素,并未改变行业发展的基本面。当前,三大运营商用户基本盘稳步增长,5G与物联网连接规模持续扩容,云算力、智能服务、国际业务等新兴赛道增长动能持续增强,结构性改善信号清晰显著,企业经营韧性与长期发展的内生动力持续凸显。

展望2026年全年,随着智算基础设施效能持续释放、政企行业数智化需求深度挖掘,运营商第二增长曲线对营收利润的贡献度将持续攀升,全球化布局的第三增长曲线也将逐步打开全新增量空间,行业业绩有望呈现前低后稳、逐季修复的运行态势,全年经营质效将实现稳步改善。

长期来看,作为数字中国、网络强国建设的主力军,三大运营商将持续着力提质增效、提升核心竞争力,着力推进科技创新、发展新质生产力,在数智经济的广阔赛道中紧握发展主动权,持续兑现高质量可持续发展的长期价值。

采写:高超