五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库【讯石观察】日均140万亿词元背后:光通信产业链的变局

ICC讯 2026年3月底,国家数据局公布,中国日均词元(Token)调用量已突破140万亿,相当于约1000万亿个中文词汇,或250个中国国家图书馆的资源总量。从2024年初的日均1000亿词元起步,到2025年底达到100万亿,再到2026年3月底超过140万亿,增长曲线陡峭。词元消耗量已成为衡量AI活跃度的核心指标之一。

在海外,据业界估算,谷歌云截至2025年12月的日均词元调用量约65万亿,Anthropic截至2026年2月的词元调用量约50万亿,OpenAI API截至2026年4月的词元调用量约22万亿。

一、全球AI投资近4000亿美元

词元消耗的指数级增长,直接拉动了算力基础设施投入。AI相关投资已覆盖芯片制造、数据中心建设、光模块扩产、模型融资等多个环节,全球范围内呈现高强度、多主体、跨国别的投入态势。

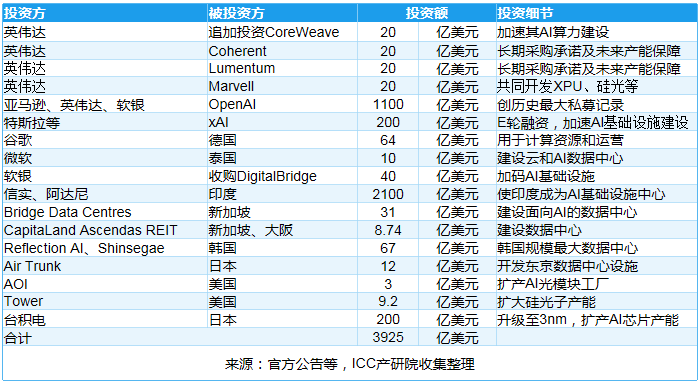

英伟达在本轮投资中表现活跃。该公司向Coherent、Lumentum、Marvell各投入20亿美元,通过长期采购承诺和联合开发锁定光器件与芯片设计产能;向算力云平台CoreWeave追加20亿美元投资,强化下游算力租赁布局。在模型层,亚马逊、英伟达、软银联合参与了OpenAI高达1100亿美元的私募融资,为历史最大规模之一。xAI则完成了200亿美元E轮融资,将加速AI基础设施建设。印度信实与阿达尼集团合计投入2100亿美元,计划将印度建设为AI基础设施中心。在数据中心基建层面,谷歌在德国投入64亿美元,微软在泰国投入10亿美元。据ICC产研院不完全统计,2026年第一季度期间,上述投资合计约3925亿美元。

表一: 2026年第一季度全球AI投资:芯片产能锁定到基建投入

二、云厂商资本开支:海外高增长,国内受芯片制约

资本开支方面,海外主要云厂商继续维持高强度投入。2026年,亚马逊、谷歌、Meta、微软和甲骨文五家合计资本支出预算中值已超过6500亿美元,同比增速普遍在50%以上,远超传统云基础设施的投入周期。投资方向主要集中在AI模型训练与推理、自研芯片和算力租赁。

国内云厂商受芯片供应制约,资本支出总量短期内与海外存在差距,但投入意愿已明显转向积极。腾讯从此前表示GPU充足,转为承认投入节奏偏慢;阿里巴巴和字节跳动持续增加相关投入。

三、全产业链进入AI兑现期

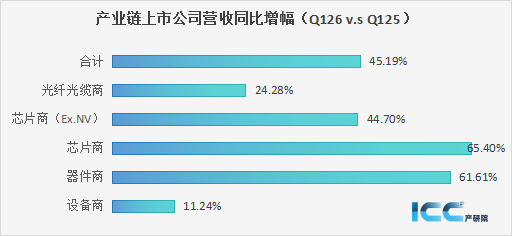

需求端的爆发已传导至光通信全产业链。设备商方面,思科AI订单连续六个季度增长,Ciena云服务商业务同比增长76%,中兴通讯2025年算力业务收入增长150%。光模块与器件商方面,中际旭创持续扩大1.6T和800G高端产品交付能力;Coherent订单出货比超过4倍;Lumentum营收同比增长超65%,OCS订单积压逾4亿美元。芯片商方面,博通AI半导体收入同比翻倍至84亿美元。光纤光缆商锁定长期大单,高密度光纤需求旺盛。各环节普遍看好AI算力升级前景,但供应瓶颈与扩产节奏仍是共同挑战。

在AI网络架构方面,以太网交换机在AI后端网络中的规模已超过InfiniBand的两倍,成为主导互联架构。亚马逊、微软、Meta、Oracle、xAI等头部厂商均已采用以太网。2025年,800Gbps交换机占据AI后端网络以太网出货量和收入的绝大部分,1600Gbps交换机预计于2026年下半年开始出货。供应商格局方面,Celestica与NVIDIA合计占据约50%的市场份额,Arista排名第三,思科开始加速向超大规模云服务商交付。

光模块产品周期正处于代际切换阶段。需求驱动力来自三个方面:一是北美五大云厂商资本开支保持高位;二是GPU与光模块的配比关系随架构升级而提高;三是OpenAI自建算力、CoreWeave等新兴云服务商采购量增加。2026年,800G光模块出货量预计同比翻倍,1.6T产品启动规模部署。2027年,1.6T在云服务商采购中的占比预计进一步提升,800G继续保持增长。

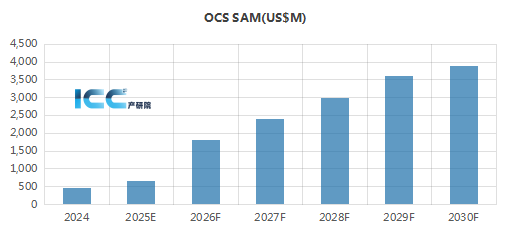

四、OCS:市场预期连续上调

OCS光路交换机是当前产业链中最值得关注的增量方向之一。市场预期在短时间内经历多次上调。2025年12月,Cignal AI将2029年OCS市场规模预测上调40%至约25亿美元。2026年2月,该机构将2026年可及市场规模调整至此前估计的三倍,2029年展望再上调40%以上。Coherent管理层同期表示,此前对市场规模约20亿美元的评估可能偏保守。

需求主要来自谷歌TPU算力部署的扩大。博通与Anthropic签署了3.5吉瓦的TPU算力供应协议,较此前1吉瓦的规模明显扩大。摩根士丹利2026年4月上调预测,预计谷歌TPU产量在2027年将达到600万块。供应链方面,Lumentum OCS产品积压订单超过4亿美元,Coherent OCS客户合作项目从7个增至10个以上。应用场景也从最初的谷歌网络骨干脊层交换机替换,扩展至Scale-across网络、Scale-up网络及网络保护与冗余等多个方向。

五、上游光芯片:短缺与替代并行

上游光芯片环节正面临短缺与替代并行的局面。2026年全球EML光芯片需求约3.5亿颗,产能约2.5亿颗,缺口约1亿颗。产能通过长协方式被头部厂商优先锁定。

EML的短缺推动硅光技术加速发展。高塔半导体追加投资至9.2亿美元,目标在2026年第四季度将硅光子晶圆产能提至当前月出货量的5倍以上,到2028年70%以上产能已预定或有预付款。意法半导体PIC100硅光子平台已量产,计划2027年产能提升至4倍。英伟达向Coherent和Lumentum各投入20亿美元,锁定硅光产能与技术。从EML到硅光,上游光芯片的产能争夺仍在持续。

六、在建工程揭示产能布局分化

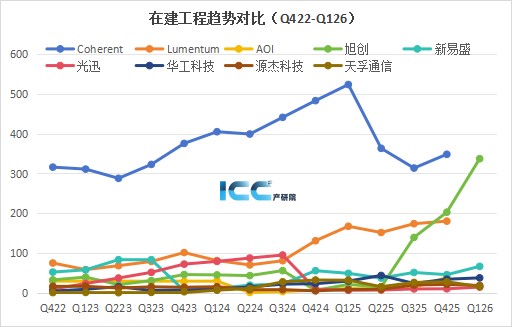

在产能建设方面,各厂商在建工程投入呈现明显差异。中际旭创在建工程从2025年一季度的1.56亿元飙升至2026年一季度的23.60亿元,主因公司认为当前在建产能仍不足以匹配后续订单需求。源杰科技在建工程2025年末达1.56亿元,较2024年末增长超255%,反映出硅光CW光源大规模放量、国产芯片产能爬坡的进展。Coherent呈现冲高、转固、再投入的周期特征。Lumentum在建工程单边上行,扩产重心在磷化铟晶圆厂。

各厂商在建工程投向的差异,反映出产业链分工位置的差异:旭创以组装产能为主,同时向芯片设计延伸;Lumentum、Coherent在上游芯片制造环节的资产更重、周期更长。

七、高订单能见度下的集中度问题

除了供给端的结构性变化,需求端也存在需要持续跟踪的因素。截至最新数据,北美五大云厂商待履行订单合计约1.73万亿美元,其中微软与甲骨文两家占比接近七成。从客户结构看,微软约45%的积压订单与OpenAI相关,甲骨文与OpenAI签有约3000亿美元的大额订单。OpenAI预计年收入约200亿美元,但曾出现单季度亏损120亿美元的情况。对光通信产业链而言,当前下游订单可见度较高,但若核心客户的履约进度发生变化,光模块等环节的拉货节奏可能受到影响。

表二:Hyperscaler待履行订单(亿美元)

结语

综合来看,AI算力需求已成为光通信产业链的主要增长来源。从设备、模块、芯片到光纤,各环节业绩增长均与AI相关。800G出货翻倍,1.6T启动规模部署,以太网份额持续扩大,OCS从试验走向商用,产品迭代明显加速。上游EML缺口推动硅光替代加速,各厂商产能布局的分化将影响后续份额变化。北美云厂商资本开支维持高位,订单可见度较高,但订单集中度和芯片供应能力仍是需要持续跟踪的结构性因素。2026年是产业链格局变化的关键窗口。

武汉光博会预报名

逛展报名:点击【武汉光博会官方渠道】或扫描二维码完成预登记,即可享受快速入场、展会资料及同期活动优先参与等五大专属权益。

1、文字稿件:技术分析、市场观察类

2、视频稿件:光电子、光通信、传感类、空天通信应用与技术展示类

投稿窗口->电话联系及微信,请添加18588287357(雷先生),邮件请发送至Aiur@iccsz.com,邮件标题:“投稿+文章标题”。

*【专家约稿】信通院赵文玉:AI+时代,高速光通信将走向何方?

*专访广东亨通:紧抓算力时代高密度光连接的发展机遇

*【技术洞见】IFOC光通信大会“金句”:从“连接”迈向“赋能”

*智赋新质 光耀未来!ICC讯石中国光通信十大趋势