五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库乘“智”而上:从八大光企2025业绩读出什么?

AI开启新一轮上行周期,光纤光缆厂商正迎来量价齐升的黄金窗口期。

日前,光纤光缆企业密集发布2025年发展成绩单。

据年报,2025年,长飞光纤营收达142.52亿元,同比增长16.85%,归母净利润为8.14亿元,同比增长20.4%;亨通光电营收达668.55亿元,同比增长11.45%,归母净利润为26.8亿元;中天科技营收达525亿元,同比增长9.24%,归母净利润为29.02亿元,同比增长2.25%;烽火通信营收达249.19亿元,同比下降12.72%,归母净利润为4.36亿元,同比下滑37.98%。

四家头部企业中,长飞光纤、亨通光电、中天科技实现了营收较快速增长,而烽火通信则出现营收与利润双降,成为头部企业中唯一未实现双正向增长的企业。

而在二三线企业中,特发信息和通鼎互联亏损,永鼎股份扭亏为盈,而南方通信亦营收、净利润双降。

2025年,信息通信业实现平稳增长,网络基础设施建设有序推进,促进光纤光缆市场需求持续释放;AI应用高速增长加速智算中心集群建设,催生新型光纤光缆需求提升。

据工信部的数据,2025年,新建光缆线路长度211.3万公里,全国光缆线路总长度达7499万公里;新建5G基站58.8万个、4G基站8万个,全国移动电话基站总数达1287万个;对外提供服务数据中心机架数量新增10.8万个,总数达93.8万个。

但与此同时,普通光缆价格持续在低位徘徊,压缩企业利润空间,高附加值产品产量和需求爬坡,短期内尚难弥补普通光缆价格下行带来的利润缺口。

2025年的光纤光缆行业在价格承压与需求升级并存的复杂局面中砥砺前行。那么,光纤光缆企业2025年的成绩单背后,究竟交出了怎样的答卷?2026年的光通信市场又将如何演变?

光通信主业持续复苏

相比于2026年一季度光纤光缆价格的快速上涨,2025年的光纤光缆市场就像处于黎明前的黑暗。不管是头部企业,还是二三线厂商,在这一年里,都在努力应对光纤光缆价格低迷带来的挑战,稳住光通信主业基本盘。

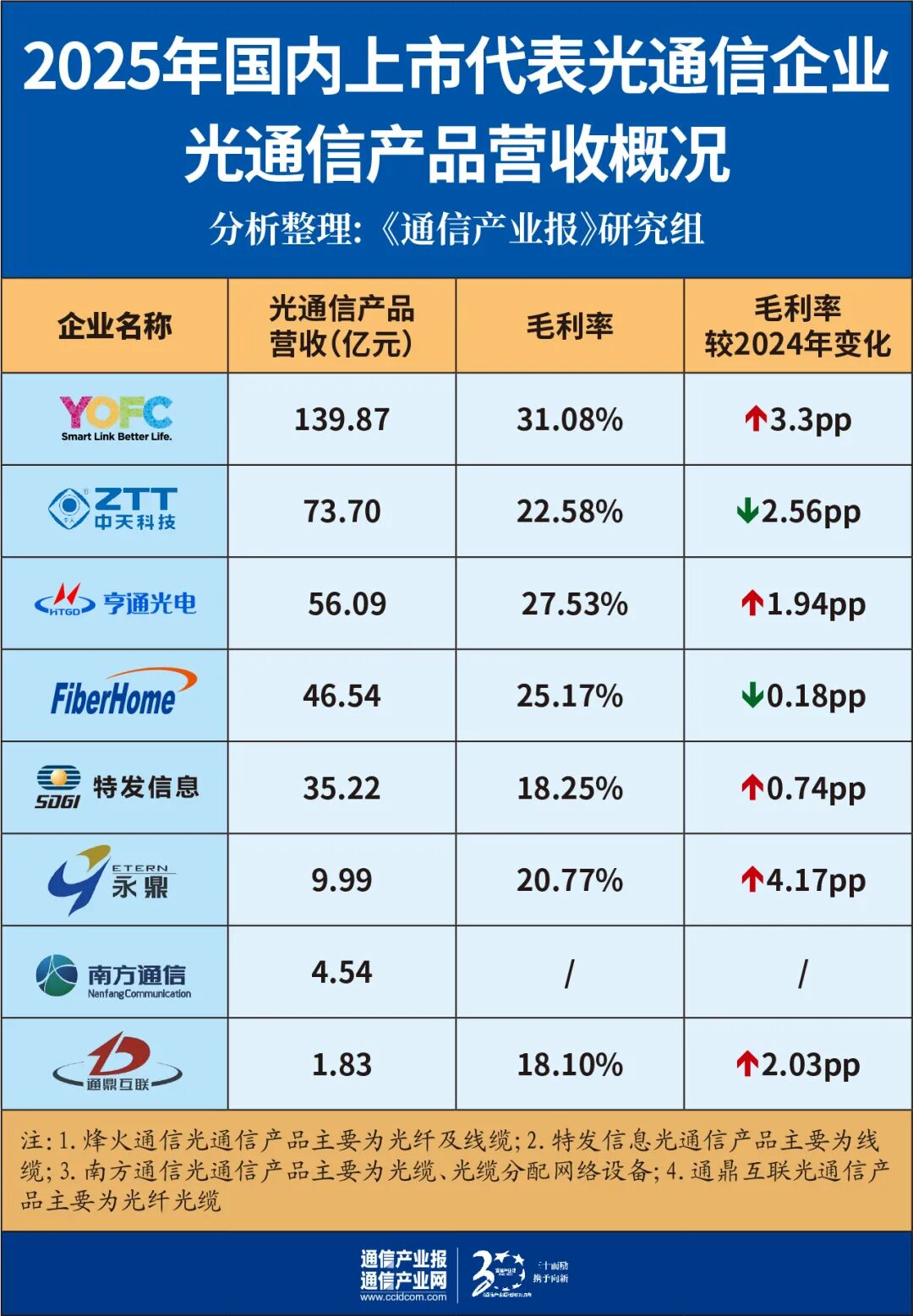

据年报,2025年,长飞光纤光通信产品营收达139.87亿元,同比上涨17.37%,毛利率为31.08%,较2024年增加3.3个百分点;中天科技光通信及网络产品营收73.7亿元,毛利率为22.58%;亨通光电光通信产品营收56.09亿元,毛利率为27.53%,较2024年增加1.94个百分点;烽火通信光纤及线缆产品营收达46.54亿元,同比下降0.95%;毛利率为25.17%,较2024年同期下降0.18个百分点。

财务数据显示,“四巨头”光通信产品毛利率都维持在20%以上,其中长飞光纤的毛利率突破了30%,亨通光电也接近这个数字。维持较高毛利率的关键在于技术升级与成本优化双轮驱动。

具体来看,“四巨头”都具备自主预制棒生产能力,且在G.654.E超低损耗光纤、多模光纤、空芯光纤等高附加值产品上持续放量。

其中,长飞光纤在2025年一方面持续优化工艺水平,发展新质生产力,强化普通单模光纤光缆产品的效率领先优势;另一方面紧跟市场发展趋势带来的产品结构性变化,加速超低损耗光纤、空芯光纤、多芯光纤等新型光纤产品的商用落地。特别是,长飞光纤与三大运营商合作,率先推动空芯光纤在大湾区的规模化试点应用,领跑空芯光纤产业化进程。

亨通光电在特种光纤预制棒关键材料领域取得突破,高性能大尺寸深掺氟石英管关键技术指标行业领先,满足下一代特种光纤用预制棒基材的需求,同时持续加快光通信技术迭代升级和产品业务结构优化,推进在超低损耗光纤、海洋光纤、大带宽多模光纤、少模光纤、多芯光纤、空芯光纤等高端产品、特种产品的研发和市场成果转化。

中天科技前瞻布局多场景应用的新型光纤产品矩阵。聚焦空芯光纤技术攻关,自主构建起完整研发与生产体系;在高温宽域通感用光纤方面形成耐温系列化产品,广泛应用于油气勘探、航空航天、机器人传感等领域;单纤3000W以上双包层掺镱有源光纤实现规模化量产,批量应用于激光加工、精密制造等下游领域。

在突破关键技术的同时,光通信企业也持续优化产品制造成本,创造利润空间。例如,长飞光纤光传输产品的直接材料成本同比下降8.3%,光互联组件制造费用同比下降5%,从而将光通信产品的营业成本的同比增速拉低至12.02%,远低于营业收入的增速;亨通光电光通信产品的原材料成本同比下降15.57%,能源成本同比下降8.73%,其他成本同比下降36.18%,从而推动其光通信板块的营业成本下降16.75%;中天科技亦压缩光通信及网络产品的直接材料、燃料动力、制造费用等关键成本项,推动该板块营业成本同比下降5.83%。烽火通信亦如此。

除了“四巨头”,二三线光通信厂商也在努力推动技术创新的同时,持续大力控制成本的增长,但受限于技术积累与规模效应,其成本优化幅度普遍低于头部企业。

2025年不能说是光通信行业高光之年,但却是技术价值兑现的关键转折点——在光纤光缆价格持续低迷的背景下,光纤光缆企业通过高附加值产品放量与全链条成本压降,努力实现主业盈利韧性提升。

国际化升档提速

拓展海外市场,加速国际化,是光通信企业战略的重要一环。2025年,国内光通信企业持续升档加速“走出去”,交出了一份出色的成绩单。

据年报,2025年,长飞光纤海外市场收入达60.35亿元,同比增长46.66%,占营业收入的比重达42.34%;亨通光电海外市场营收为147.00亿元,同比增长29.85%,占营业收入的比重为21.99%;中天科技海外市场收入为90.85亿元,同比增长23.97%,占营业收入的比重为17.31%;烽火通信海外市场营收为79.93亿元,同比下降0.09%,占营业收入的比重为32.08%。

“四巨头”中,长飞光纤的国际化业务营收增长最快,占比最高,全球化企业的色彩越来越浓重;亨通光电国际化业务营收最多,中天科技的海外市场也有着良好的发展;然而,烽火通信海外业务面临较大挑战,营收略有下降,动力明显失速。

二三线企业中,永鼎股份和特发信息的海外营收基本相当,但后者增速较快;通鼎互联的海外业务迎来复苏,但占比较低,尚需大力培育。

光通信企业加速“走出去”的背后不仅有长期的企业战略指引,还有本地化布局的持续深耕,让企业发展与本地数智化进程同频共振。

自2014年启动国际化战略举措以来,长飞光纤根据海外市场趋势、主要客户区域、产业发展水平、贸易及金融政策等因素,高效、审慎地进行产能及业务布局,并已取得显著成效。目前,该公司在印度尼西亚、南非、巴西、波兰、德国、墨西哥等6个国家布局8大生产基地,从国际化前期的以产品生产为主,发展至客户拓展、研发创新、生产交付等业务海外协同化实体运营。

无独有偶。在经济全球化背景下,亨通光电始终坚持全球化运营战略,已在欧洲、南美、南亚、东南亚、非洲、中北美洲等国家和地区进行通信网络和能源互联产业的全球化布局,收购了全球领先的德国特种光纤生产商j-fiber和印度尼西亚上市公司PT Voksel,产业覆盖五大洲。该公司拥有海外产业基地12个,全球化运营、市场竞争力及品牌价值不断提升。

中天科技也深度布局海外市场,现已构建起以14个海外营销中心为战略支点、40多个海外办事处为服务触角的全球运营网络,业务覆盖160多个国家和地区,高效服务全球200余家运营商。与此同时,该公司坚定推进“制造本地化”战略,在印尼、印度、巴西等多个核心战略市场布局生产基地,实现对重点区域的深度渗透与高效辐射。

与头部企业相比,二三线企业的海外业务规模较小,积累较浅,但是仍具有一定的特色。特发信息在海外紧盯大客户需求,拓展生产基地产能和产品种类,提升销售和交付能力,产品远销欧美、亚洲、非洲等地区,出口产品涵盖通信光缆、光纤、光器件、电力光缆、电力导地线等;永鼎股份聚焦东南亚、东非等“一带一路”新兴市场,创新“工程总承包+政府双优”模式,整合海外设计施工资源形成全链条服务体系。

从2025年的国际化拓展成绩来看,国内光通信企业的国际化发展正在经历蜕变,头部企业基本实现了多个海外市场的本地化生产和运营,构建了国内国际双动力引擎,加速国内国际两个市场比翼齐飞。而二三线企业也在加速推进海外基地布局建设,海外本地化运营体系已初见雏形。

显然,国内光通信产业在加速“走出去”的同时,也在推进自身的战略升维,向先进的国际光通信企业迈进,进一步凸显了中国光通信产业的全球领先地位。

多元化成为重要增长极

在光通信主业面临挑战之际,多元化战略不仅是保障这些光纤光缆企业平稳过关的压舱石,更成为了拉动企业成长的新增长极。

对于不同企业而言,多元化的内涵与外延都呈现了不同的特点,这在光通信企业中有较突出的表现。头部企业中,亨通光电多元化板块主要包括智能电网、海洋能源与通信、工业与新能源智能、铜产品等,中天科技多元化板块主要包括电网建设、海洋系列、新能源、铜产品、汽车零部件等,烽火通信则是通信系统设备、数据网络产品。亨通光电和中天科技的多元化布局主要是非通信产业,而烽火通信着力通信设备和算力服务。

而二三线企业的多元化业务也是五花八门,比如通鼎互联多元化板块主要包括通信电缆、电力电缆、通信设备、新能源业务、安全业务,特发信息多元化业务主要包括融合板块、智慧服务板块、物业资产经营板块、材料销售及其他。

拆解2025年年报,上述部分企业的多元化业务的发展规模实际上已经超过了光通信主业,也正在改写这些企业的发展基因。

据年报,亨通光电多元化业务收入达579.25亿元,同比增长16.56%,占营业收入的比重为86.64%;中天科技多元化业务收入达441.56元,同比增长13.77%,占营业收入的比重为84.11%;烽火通信多元化业务收入达200.74亿元,同比下降14.42%,占营业收入的比重为80.56%。

四家头部企业中,亨通光电、中天科技和烽火通信的多元化业务收入占比都超过了80%,其中亨通光电和中天科技的多元化板块保持着两位数增长,是拉动两家企业营收增长的主要引擎;但烽火通信的多元化业务有较明显下滑,是其营收两位数下降的主因。

亨通光电和中天科技的多元化业务比较接近,特别是在电力、海洋、新能源板块的竞争颇为激烈。据年报,在电力板块,亨通光电的智能电网产品收入为247.96亿元,同比增长11.77%,中天科技电网建设业务营收达222.64亿元,同比增长12.53%;在海洋板块,亨通光电海洋能源与通信产品收入为57.37亿元,与2024年基本持平,中天科技海洋系列产品收入为63.49亿元,同比大涨74.25%;在新能源板块,亨通光电工业与新能源智能产品收入为73.08亿元,同比增长8.01%,中天科技新能源业务收入为56.97亿元。显然,在电力和新能源板块,亨通光电优势明显,而在海洋板块,中天科技略胜一筹。

与亨通光电和中天科技相比,烽火通信多元化板块则面临较大挑战。据年报,2025年,烽火通信的通信系统设备业务收入为186.55亿元,同比下挫16.4%;数据网络产品营收为14.2亿元,同比上涨24.05%。通信系统设备业务下挫主要受运营商在传统网络领域投资缩减影响,数据网络产品收入增长则是因为该公司把握AI浪潮带来的数智化机遇,实现算力与信息化业务稳中有升。但是由于数据网络产品业务体量较小,对烽火通信业绩贡献有限,而作为第一个业务板块的通信系统设备业务大幅下降,拖累了烽火通信营收、零利润双降。

与此同时,通鼎互联在电力电缆、新能源、安全等板块颇有斩获,拉动其多元化业务实现19.3%的同比增长,不过永鼎股份受电力工程、大数据应用、超导及铜导体类板块下滑,特发信息受融合板块、智慧服务板块业务萎缩的影响,两家企业的多元化业务都出现了较大幅度下滑,降幅分别为29.56%和39.5%。

显然,上述企业的2025年年报数据表明,多元化业务早已不再是光通信企业发展的“补充剂”,反而成为左右其业绩增长的重要因素之一。

上行拐点已至

对于光纤光缆企业而言,2026年将苦尽甘来,迎来新一轮上行周期。

这一轮新景气周期到来的主要推动力是AI需求的爆发。随着AI技术的快速发展,AI应用市场对低时延、高带宽、高可靠性的传输网络的需求呈爆发式增长,电信运营商、云服务企业、大模型企业都持续加大算力网络的资本开支。

据年报,2026年,三大运营商合计预计资本开支2596亿元,算力网络建设依旧为行业重点投资方向。具体来看,中国电信730亿元资本开支中,算力投资占比提升至35%;中国联通在500亿元预算规模内,算力投资占比超过35%;中国移动拟投入1366亿元,其中,算力服务开支378亿元,增长62.4%。另据高盛2026年研报,字节跳动、阿里巴巴、腾讯2026年面向AI的资本开支合计将达到600亿美元(约合4084亿元)。

相关企业持续加码算力领域投资,加速高品质算力网和智算中心集群建设,将直接推动AI相关光纤需求的提升。空芯光纤、多芯光纤、超低损耗光纤、弯曲不敏感光纤及空分复用技术适配数据中心超低损耗、大容量及高密度布线需求,成为智算中心建设的首选。

据中金公司研究报告,AI相关光纤需求占比将从2024年不足5%跃升至2027年的35%,成为仅次于电信网络的第二大需求来源。另据英国知名研究机构数据,2024年AI应用的光缆需求同比增长138%,预计到2029年的五年复合年均增长率(CAGR)为26%。

在AI光纤需求持续攀升的同时,光纤光缆市场正在经历一轮显著的涨价潮。数据显示,自2025年末以来,G.652.D裸光纤价格持续攀升,2026年2月已突破30元/芯公里,实际成交价多集中于40元/芯公里至50元/芯公里区间,累计涨幅高达94%至144%。

不同于过去由“光纤到户(FTTH)”或5G建设驱动的周期,驱动本轮涨价行情的主要原因是AI。作为物理层传输介质的光纤,其需求结构已发生根本变化,智算中心对光纤的消耗量级和规格要求远超传统电信网络。

当高端特种光纤需求爆发时,光棒厂商优先将产能投向利润率更高的产品,客观上挤占了G.652.D 等普通散纤的产能。一边是需求全面增长,一边是供给端受制于光棒产能无法快速响应,供需失衡的缺口被瞬间放大,推动光纤价格加速上涨。

光棒技术壁垒高,扩产周期长达18至24个月,机构测算,2026年全球光纤缺口达1.8亿芯公里,缺口率16.4%,供需紧平衡至少延续至2027年底。

与国内市场类似,随着全球数字化进程加速,各国不断强化对通信网络基础设施建设投资,欧洲、亚洲、东南亚、非洲、拉美等各海外主要目标市场区域对光纤光缆的需求快速增长,光纤光缆海外市场持续放量。市场调研机构Omdia预测,全球固网宽带用户将在未来几年内持续增长,预计到2028年将达到17.9亿,年均增长率为3.8%。全球光纤光缆市场在2026年有望迎来全面增长,这将给国内的头部光纤光缆公司带来重大的出海机遇。

利好消息在2026年第一季度迎来密集兑现。据一季报,多家头部企业营收与净利润同比实现高速增长,其中长飞光纤营收同比增长27.7%,净利润同比增长226.4%;亨通光电营收同比增长34.09%,净利润同比增长98.53%;中天科技营收同比增长34.71%,净利润同比增长46.42%,预计光纤光缆企业2026年业绩将延续高增长态势。

一方面是高附加值新型光纤需求增长,另一方面是普通光纤在经历价格低潮之后向合理价格回归,光纤光缆厂商正迎来量价齐升的黄金窗口期。

相信,光通信企业的2026年业绩也将更出色。

采写:高超