五度妙笔

五度妙笔 API商城

API商城

数据库

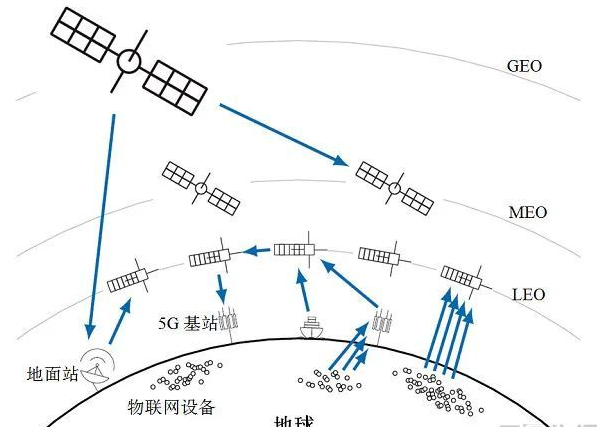

数据库LEO 卫星直连设备(D2D)市场预测

低地轨道卫星直连设备(D2D)技术的市场前景备受看好,尽管当前行业仍处于发展初期,但已展现出快速增长的潜力。

电信分析公司普遍认为,D2D 市场的收入复合年增长率将介于 22% 至 49% 之间,具体数值因统计范围不同而有所差异。例如是衡量整体 D2D 服务收入,还是仅统计智能手机卫星直连相关业务。

从行业共识来看,短期內基础版 D2D 服务为运营商带来的收入提升相对温和,但随着宽带及更丰富的应用场景逐步成熟,长期市场规模有望达到数十亿美元级别。以下是多家权威机构的具体预测:

MarketsandMarkets:2025 年 D2D 市场规模为 5.7 亿美元,预计 2030 年将增长至 26.4 亿美元,复合年增长率达 35.6%; Mordor Intelligence:直连卫星连接市场规模将从 2025 年的 40.8 亿美元,增长至 2031 年的 138 亿美元,复合年增长率为 22.37%; Omdia:聚焦智能手机卫星 D2D 领域,预计 2030 年收入将达 119.9 亿美元,2026-2030 年复合年增长率高达 49.4%; Counterpoint Research:2030 年全球 46% 的智能手机将支持 D2D 功能,意味着这项技术将从小众卫星功能逐步成为主流手机标配,背后离不开芯片组集成技术的成熟与设备支持范围的扩大; Juniper Research:2031 年 D2D 月活跃用户数将突破 1.5 亿。该机构建议采用临时接入模式(类似漫游或旅行 eSIM),允许消费者在特定区域购买一定期限的服务权限;同时指出,仅靠连接功能不足以吸引用户,运营商需将卫星服务捆绑进奖励计划或漫游套餐中; Analysys Mason:2026 年推出 D2D 服务的运营商,仅基础服务就能带来每年约 1% 的收入增长,待宽带 D2D 服务落地后,增长空间将进一步扩大;

这些预测数据的差异,主要源于市场定义、统计起始时间的不同,以及是否将未来宽带 D2D 服务纳入统计范围。从实际发展路径来看,行业普遍认为 D2D 将先从覆盖补充和消息传递功能起步,随着设备支持度提升与卫星容量扩容,逐步发展为覆盖更广泛场景的连接平台。

分析师们一致指出,3GPP NTN 标准化(已获 ETSI 和 ITU-R 批准)、支持卫星功能的智能手机普及,以及大规模 LEO 卫星星座部署,是推动 D2D 市场增长的三大核心动力。同时,应急信息传递、农村及偏远地区覆盖、物联网连接、工业场景应用和企业通信韧性,被视为首批具有实际需求的核心场景。

整体而言,D2D 市场的增长主要由覆盖缺口填补、新设备支持升级以及企业应用场景拓展三大因素共同驱动,通用互联互通、物联网需求爆发、LEO 卫星建设提速和 3GPP NTN 标准化推进,也是行业报告中反复强调的关键主题。

具体来看,D2D 市场的核心增长驱动力包括以下七大方面:

覆盖范围扩展:D2D 有效填补了农村、偏远地区、海上及灾害多发区域的通信空白,这些地区地面网络薄弱或无法正常使用,成为 D2D 的核心应用场景; 3GPP NTN 标准落地:标准化的非地面网络让卫星连接更适配主流设备,大幅加速了整个生态系统的采纳进程; LEO 星座规模增长:更多近地轨道卫星的部署,叠加发射成本下降与卫星经济性提升,持续优化了通信容量与延迟表现; 智能手机集成深化:越来越多手机原生支持卫星功能,推动 D2D 从单一紧急功能,向更广泛的消费级应用延伸; 企业物联网需求爆发:物流、采矿、农业、公用事业及能源等行业,对远程资产监控、工人安全保障等场景的可靠连接需求日益迫切; 灾难韧性需求提升:气候相关的停电事故频发,应急响应对通信的依赖度加深,促使政府与运营商积极布局备份连接解决方案; 载波 - 卫星合作深化:移动网络运营商与卫星运营商的合作不断推进,加速了 D2D 服务的商业化落地与规模化扩张。

目前,D2D 市场仍以消息传递、紧急连接和窄带物联网为主要应用方向,但分析师预计,随着设备支持能力与卫星容量的持续提升,市场增长边界将进一步扩大。

归根结底,D2D 市场增长的核心逻辑,在于精准解决了 “无覆盖区域通信、通信弹性薄弱、远程连接成本高昂” 这一明确痛点。

推荐:

“吧

“吧