五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库两月54.2 亿!运营商3-4月政企市场春耕提速

54.2亿政采大盘出炉,三大运营商差异化竞速数字化赛道。

政企市场作为三大运营商战略攻坚的核心战场,其政府采购表现直接反映运营商在数字化转型浪潮中的竞争力。《通信产业报》全媒体基于中国政府采购网统计了2026年3-4月各地政府采购情况,以采购金额1000万元以上的项目生成数据样本,

《通信产业报》全媒体研究组统计分析发现,2026年3-4月全国运营商政府采购市场呈现出"总量攀升、结构分化、联合突进"的鲜明特征,三大运营商在政企市场的差异化竞争格局逐渐清晰。

谁是大赢家?

从总体规模看,2026年3-4月运营商政企市场呈现出“量价齐升”的态势。3月,三大运营商合计中标82个项目,中标金额23.6亿元;4月,中标项目增至84个,中标金额跃升至30.6亿元,环比增长31.3%。两个月合计166个项目、54.2亿元的总盘子,反映出各地政府对数字化基础设施的投资力度持续加大。

分运营商来看,中国电信以50个项目、17.83亿元的总金额排名第一,虽然项目数比移动少,但平均单项目金额高达3566万元,“大单获取能力”凸显,金额份额占整体市场的32.9%。

中国移动以63个项目、17.65亿元的中标金额紧随其后,金额份额占市场总金额的32.7%,但平均单项目金额约2802万元,为三大运营商中最低,呈现出典型的“量多价低”的策略。

中国联通以28个项目、8.51亿元位列第三,占总金额份额的32.57%,但在广州市统一安全运营服务(1.10亿元)、中国食品药品检定研究院数字基础设施(8380万元)等标杆项目中表现亮眼。

值得关注的是,由运营商及其他企业组成的“联合体”模式(以下简称“联合体”)正在崛起,正成为不可忽视的“第三极”。25个联合体项目中标金额合计10.02亿元,平均单项目金额高达4081.66万元,为四类主体中最高。其中,复旦大学附属中山医院2026年人工智能全栈能力开发服务平台采购项目(3.13亿元)、义乌市全域物联感知基础设施提升项目(1.25亿元)等亿级大单均由联合体斩获。

这表明,面对日益复杂的智慧城市、智慧医疗等综合性项目,运营商正从“单打独斗”转向“生态协同”,通过联合IT厂商、设备商、地方国企等方式提升整体解决方案能力。

从月度变化看,4月相比3月出现明显的“电信提速”特征。3月中国电信中标金额6.61亿元,4月则飙升至11.22亿元,单月增长近70%。这与中国电信在4月连续拿下上海市政务云(2.40亿元)、长春智慧医疗(1.49亿元)、深圳民生诉求运营(1.13亿元)等多个亿级大单直接相关。

中国移动4月中标金额10.69亿元,环比增长53.6%,新疆电信普遍服务(9285万元)、汕尾数字城市(8491万元)等项目支撑明显。中国联通4月金额3.73亿元,环比反而下降22.0%,显示出一定的月度波动。

从区域分布来看,华东、华南地区成为政府采购的主力市场,3-4月两省(市)级以上重大项目中,广东省、浙江省、江苏省分别以68235万元、54182万元、49657万元的中标金额位列前三,合计占全国总金额的31.7%。这些地区经济发达、数字化转型需求迫切,成为运营商政企业务的重要增长极。

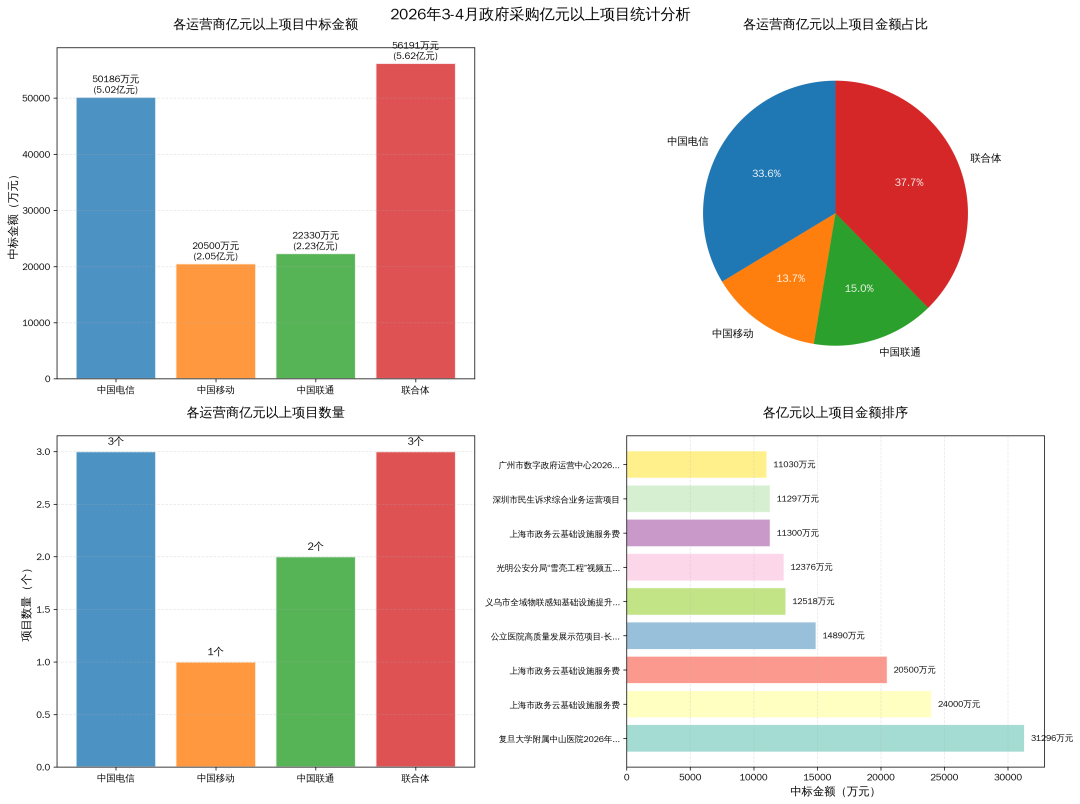

谁是亿元大单中标之王?

从项目规模结构看,在统计的166个千万级项目中,亿级以上项目9个,合计金额14.92亿元,占总金额的27.53%。

这9个亿级大单中,联合体仅3个超亿元大单就拿下5.62亿元(占37.7%),平均单项目金额1.87亿元,为四类主体最高。

中国电信3个超亿元大单合计5.02亿元,涵盖政务云、智慧医疗、民生运营三大领域,大单获取能力最强。

联通进一步在安全运营领域突破,2个超亿元大单中,广州统一安全运营服务是联通专业子公司(联通广东产互)独立中标,显示出联通在网络安全运营领域的差异化竞争力。

移动则呈现"大单偏少",仅1个超亿元大单(上海政务云2.05亿元),与其63个项目的总量形成反差,说明移动走的是"中小项目广覆盖"路线,在大单运作上相对薄弱。

“大单化”趋势意味着政企市场集中度在提升,对运营商的综合集成能力、资金实力和生态整合能力提出了更高要求。

算力与AI赛道升温

公共安全、政务云、医疗"三足鼎立"

从166个项目的中标领域分布看,公共安全/视频监控、政务云/智慧城市、医疗健康)三大领域合计中标金额32.52亿元,占总金额的60.0%,项目数84个,占总项目数量的50.6%。这三大领域构成了运营商政企市场的"基本盘"。

公共安全/视频监控领域以34个项目、11.25亿元居首,是运营商最传统的优势领地。“雪亮工程”、社会治安防控体系、智慧交通监控等项目仍是各地投资重点。值得注意的是,该领域出现了总金额1.25亿元的义乌全域物联感知、1.24亿元的光明公安分局雪亮工程五期等亿级大单,说明视频监控正从“建设期”进入“升级+运维+智能化”的新周期。

政务云/智慧城市领域以24个项目、11.03亿元位列第二。中国电信在该领域表现强势,仅6个项目就拿下5.10亿元(占46.3%),平均单项目金额8504万元为各领域运营商之最。上海政务云项目更是出现了“三分天下”的格局,电信以2.40亿元、移动以2.05亿元、联通以1.13亿元同日中标,反映出超大城市政务云市场正走向“多厂商竞争+分域服务”的新阶段。

医疗健康领域以26个项目、10.24亿元排名第三,且呈现出“联合体主导”的鲜明特征。以6个项目拿下4.18亿元,占医疗健康领域总金融的40.8%,复旦中山医院AI全栈平台以3.13亿元的金额成为最大单。移动项目数虽然最多,但金额普遍偏小,县域医共体等中小型项目为主。

除此之外,教育领域有20个项目总金额4.67亿元,中国移动以50.7%的金额份额遥遥领先;以中小学校园信息化、考场建设等标准化项目为主,移动的渠道覆盖优势得以充分发挥。

更值得关注的是,算力/AI领域正在升温。8个项目共计2.23亿元的总规模虽然不大,但平均金额达2785万元,且项目内容涵盖AI算力租赁、大模型应用、智慧医疗AI平台等前沿方向。中国移动在该领域以41.4%的金额份额领先,这些项目的落地标志着运营商正从“运营服务”向“卖算力”加速转型。

2026年3-4月的政府采购数据,勾勒出三大运营商政企市场“春耕”的基本轮廓:总量在扩大、竞争在加剧、结构在优化。一方面,随着各地政府加快推进“数字政府”建设,政务云、行业云的采购需求将持续释放,成为运营商政企业务最大的增长点。运营商需要进一步提升云平台的技术能力、安全保障能力和行业定制化服务能力,才能在激烈的竞争中占据优势。

另一方面,视频监控、应急指挥等传统优势领域正加速与AI技术融合,智能分析、自动预警、辅助决策等功能成为项目采购的标配,运营商需要加强AI算法研发和应用落地能力,推动传统业务向智能化、高端化升级。