五度妙笔

五度妙笔 API商城

API商城

数据库

数据库InfiniBand在AI网络里还能领先多久?

InfiniBand 仍是许多高性能计算和 AI 训练集群的首选,但生成式 AI 走向生产推理,正推动标准以太网快速追赶。如今的以太网虽未完全复制 InfiniBand 的所有特性,但已具备大部分关键能力,其交换机、网卡和 DPU 的市场增速因此将显著超出历史均值。

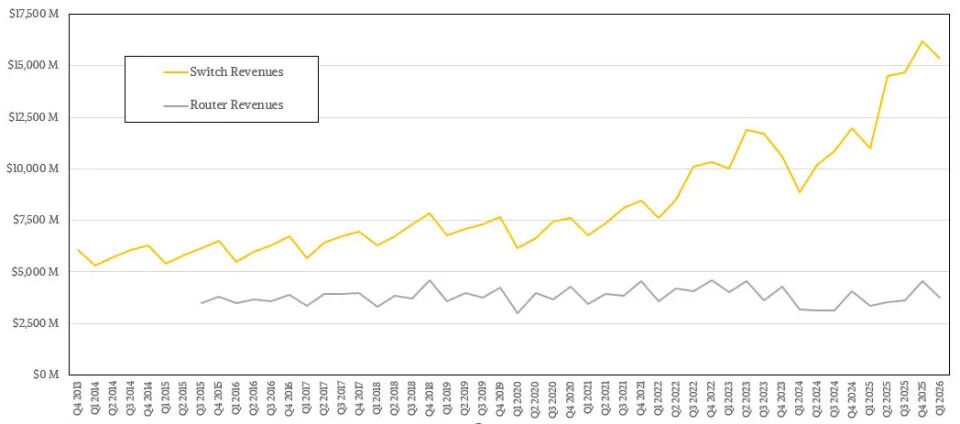

根据 IDC 数据,2026 年第一季度服务器市场整体增长 30.4%,达 1226.2 亿美元;而以太网交换机(不含 DPU、网卡和线缆)销售额增长 39.8%,至 153.6 亿美元。单看数据中心场景,交换机增速高达 61%,收入约 100 亿美元;园区和边缘交换机仅增长 12.3%,为 53.5 亿美元。客户正明显向更大更快的网络集中,这是数据中心交换机销售走高的主因。

从客户构成看,服务提供商和云服务商的路由器采购额占总量 77.2%,约 29 亿美元,同比增长 12.9%;普通企业路由器升级周期更长,销售额仅 8.67 亿美元,增速 6.1%。地区差异明显:美洲增长 19.6%,EMEA 为 9.8%,亚太仅 2.8%。近年数据表明,美国在 IT 基础设施投资上领先明显。

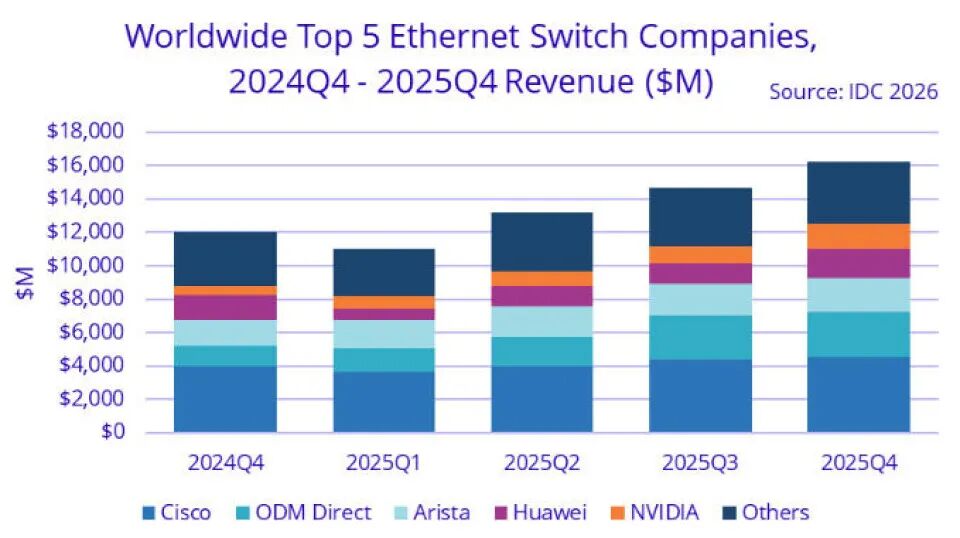

IDC 本次以太网数据以博客而非新闻稿发布,供应商份额图表未包含在内。2025 年第四季度的数据此前未完整披露,但今年 3 月的博客中有所补全。

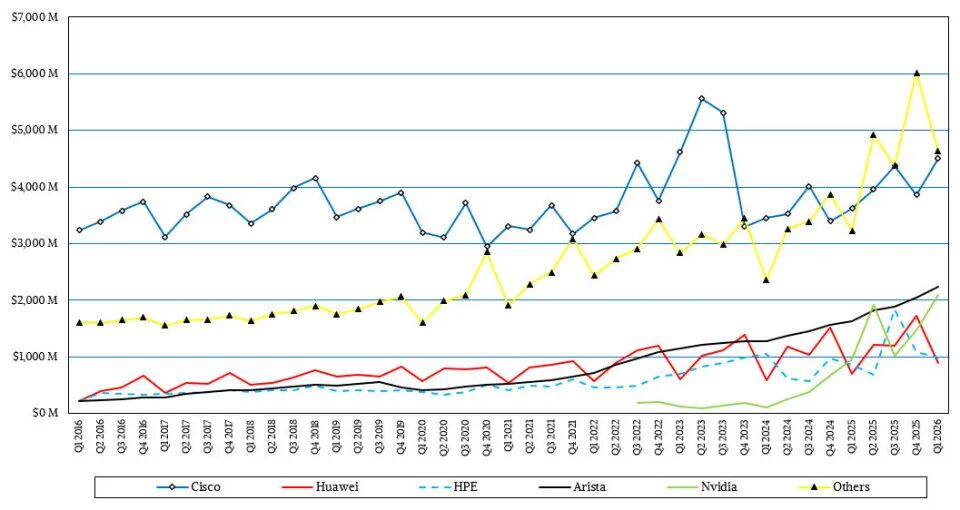

需注意,IDC 仅统计英伟达的 Spectrum-X 以太网交换机,不含线缆、网卡和 DPU,而这些产品对英伟达整体交换收入贡献很大。英伟达只出货数据中心设备,Arista 和思科还面向园区和边缘。

第一季度,英伟达数据中心以太网收入 21 亿美元,同比增长 2.9 倍;思科 17.8 亿美元,增长 43.2%;Arista 20.7 亿美元,增长 40.1%,与英伟达几乎持平。2022 年以来的汇总表如下:

由于 IDC 不总是公开全量供应商明细,表中做了大量估算,尤其当 ODM 数据不再披露时,只能依已有信息填补。

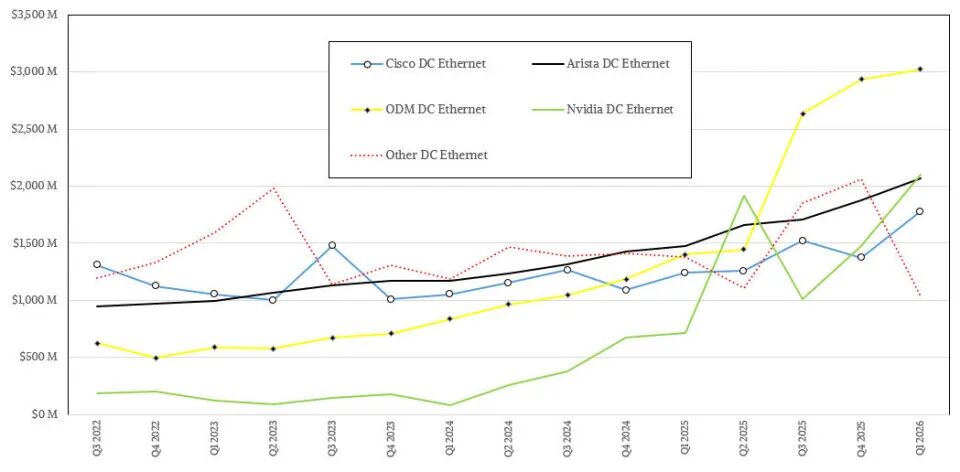

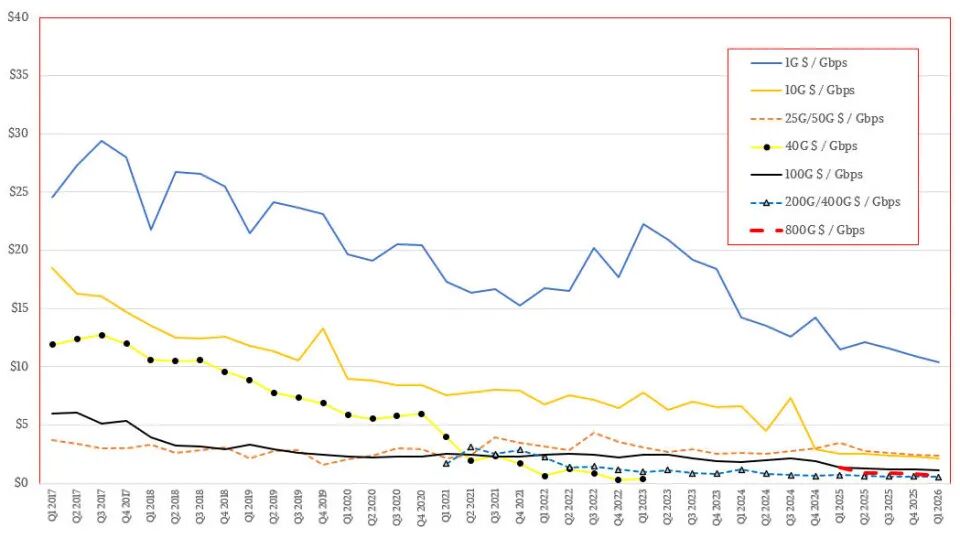

类似估算也出现在每比特成本分析中,下图基于端口速度折算:

过去 IDC 会按端口速度和数量发布收入数据,可据此计算代际每比特成本,如今只能基于 ASIC 性能提升带来的成本持续下降假设来推算。

核心市场变化:2026 年第一季度,原生 800 Gb/sec 端口交换机销售额达 35.8 亿美元,同比增长 10.3 倍。1.6 Tb 和 3.2 Tb/sec 端口即将推出。环比下降 14.3% 属正常季节性波动。我们估算端口数量增长 22 倍,单端口成本大幅下降,每比特成本同比降低超一半,反映竞争和技术进步。

端口速度分布上,800 Gb/sec 占数据中心以太网销售的 35.8%;200/400 Gb/sec 合计占 34.1%,收入 34.1 亿美元,同比下降 10.4%,环比骤降 52%。市场正快速迁移至 800 Gb/sec。100 Gb/sec 已不足以支撑大型网络,企业用户仍停留在 10 Gb/sec。

成本方面,估算原生 800 Gb/sec 端口每 Gb/sec 约 61 美分,200/400 Gb/sec 混合端口约 53 美分,100 Gb/sec 端口约为其两倍,10 Gb/sec 再翻倍,1 Gb/sec 高达 10~11 美元。低速端口前期投入虽低,但按每传输一比特的实际成本计算,溢价相当可观。

“吧

“吧