五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

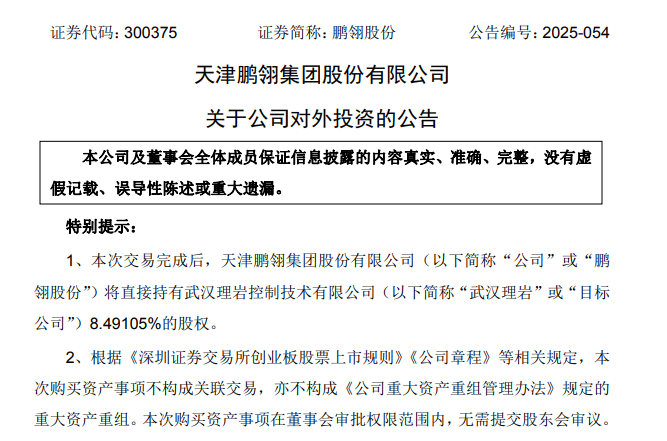

数据库刚刚,上汽联手A股龙头,投了武汉一家传感器公司,2029年上市!

今日(3月20日),据尚颀资本官方披露,武汉理岩控制技术有限公司(下文简称 “武汉理岩”)完成B轮融资,本轮融资由尚颀资本领投,鹏翎股份跟投,相关投资金额未披露。

相关投资方背景,尚颀资本是上汽集团金融平台上汽金控旗下私募股权投资机构,专注于汽车产业生态链投资。鹏翎股份为A股上市企业,主营业务聚焦汽车流体管路与汽车密封部件,是国内胶管十强企业、中国百家汽车零部件供应商。

武汉理岩成立于 2015 年,专注于高性能电感式 ASIC 芯片、相关位置传感器及应用编程设备的研发与生产制造,深耕汽车电子芯片、电子设备及控制系统开发,核心产品涵盖 TAS/TOS、MPS、SAS、LPS、PTS、RTS、AOS 及电动汽车控制器等。

依托自研芯片与全产业链整合能力,武汉理岩突破传统霍尔传感器耐温低、抗干扰差、精度不足等短板,产品具备高精度、强抗扰、宽温域、非接触长寿命等优势,完美适配新能源汽车复杂工况。目前公司已进入上汽东华、博世华域、联合电子等头部 Tier1 供应链,终端配套五菱、长安、零跑等主流车企,商业化落地持续提速。

武汉理岩拥有国内最大的自主品牌电感式位置传感器生产基地,该基地于2024年6月建成投产,有4条专业化传感器自动生产线,可年产450万套电感式位置传感器。

武汉理岩已完成自研感应式芯片的国产化,2015年在国内首家量产电感式位置传感器,2017年大批量供货。这一新基地投产,标志着电感式位置传感器国产化迈出重要一步。

尚颀资本投资团队认为:

“随着汽车电子电气架构持续集中化、底盘线控化与高阶智能驾驶加速落地,电感传感器已成为智能汽车感知与控制的核心环节。同时,机器人关节高精度感知需求快速增长,为电感传感器开辟出百亿级全新增量市场,行业正迎来汽车与机器人双轮驱动的黄金增长周期。武汉理岩凭借芯片 - 传感器 - 系统全链条自研能力,具备突出的技术与成本优势,是国内少数具备车规级 TAS 传感器大规模量产能力的企业。本次投资将依托产业资源全面赋能企业,精准抢占国产替代战略窗口期,携手产业链伙伴共筑智能汽车核心硬件自主可控生态。”

资料显示,自成立以来,武汉理岩完成了数轮融资,投资机构包括:全志科技、方正和生投资、华润资本等。

5.2亿元估值,7200万元业绩对赌!本轮投资方成第二、第三大股东!要求2029年上市!

目前,该笔交易尚未有更多最新信息披露。

但据2025年12月,A股上市公司鹏翎股份发布的公司对外投资公告显示,这笔投资或涉及业绩对赌协议等更多投资要求。相关最新投资信息请以官方公告为准,下文为基于此前鹏翎股份公告情况信息情况。

在公告中,鹏翎股份披露,本次交易由鞍山尚颀智能创业投资基金合伙企业(有限合伙)领投,鹏翎股份跟投,公司拟通过股权转让和增资的方式合计投资3000万元,取得武汉理岩 8.49105%股权,对应投前估值为 5.2 亿元:

本轮估值参考武汉理岩前一轮投后估值 6.7 亿元,鉴于领投方马鞍山尚颀智能创业投资基金合伙企业(有限合伙)具有较强的产业资源,跟投方鹏翎股份为汽车产业链公司,投资方可对武汉理岩业务拓展有效赋能,经双方协商,确定本轮投资投前估值为5.2 亿元,为市场化定价结果。

鹏翎股份方面的收购详细情况为:

公司与目标公司股东润科(上海)股权投资基金合伙企业(有限合伙)、高淼签署《股份转让协议》,约定公司以自有资金2,246.32353 万元、283.32336 万元分别受让润科(上海)股权投资基金合伙企业(有限合伙)、高淼所持武汉理岩 140.62500 万元注册资本(占比 6.6068%,增资稀释前)、24.12190万元注册资本(占比 1.1333%,增资稀释前),公司以自有资金470.35311 万元认购目标公司 19.25262 万元的新增注册资本,对应投前估值为5.2 亿元;公司通过前述股权受让及增资方式最终合计持有武汉理岩 8.49105%股权。

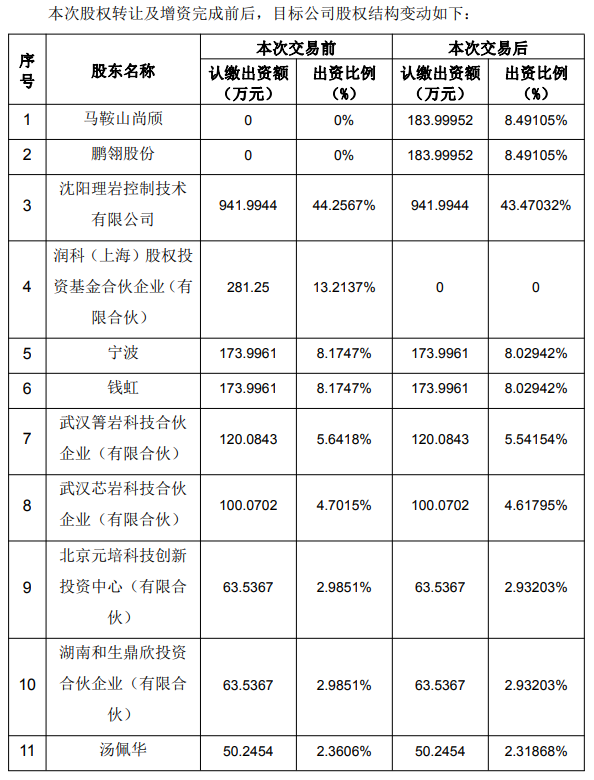

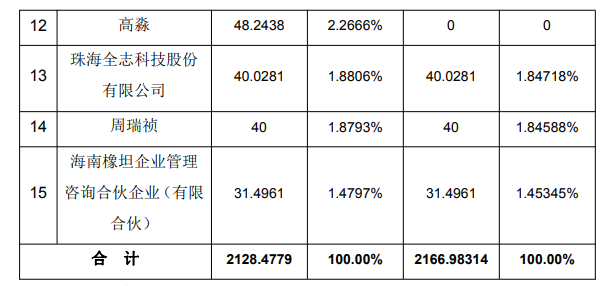

值得一提的是,公告披露了本次投资后,武汉理岩的最新股权结构情况,本轮投资方尚颀资本、鹏翎股份成为武汉理岩第二、第三大股东,尚颀资本(马鞍山尚颀)、鹏翎股份各自持有8.49105%股权,

沈阳理岩控制技术有限公司(下文简称“沈阳理岩”)持有武汉理岩43.47032%股权,为公司最大股东,沈阳理岩由武汉理岩公司董事长&创始人陈枫持股98.6365%。

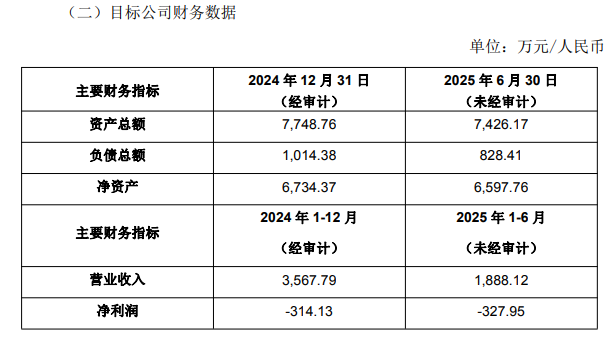

武汉理岩主要财务数据方面,公告披露,2024年,公司营收3.567.79万元,净利润-314.13万元;2025上半年,公司营收1888.12万元,净利润-327.95万元。

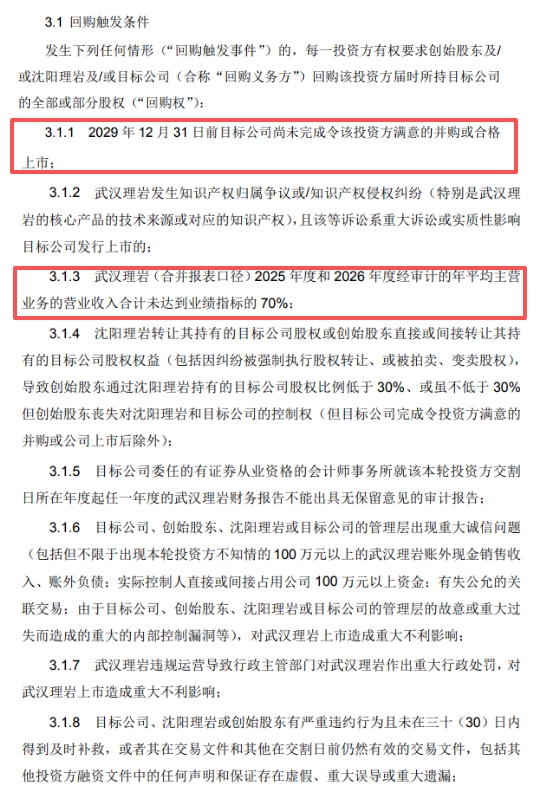

同时,公告披露本次交易另有业绩不达标的估值回调条款:

如果武汉理岩 2025 年度和 2026 年度经审计的主营业务的年平均营业收入未达到业绩指标(“业绩指标”指武汉理岩(合并报表口径)2025年度和 2026 年度经审计的主营业务的年平均营业收入达到或超过8,000 万元)的90%,则本次增资投前估值应当调整,且调整后的本次增资投前估值=(武汉理岩2025年度和 2026 年度经审计的实际主营业务的年平均营业收入÷业绩指标)×5.2亿元

此外,公告亦披露多项回购要求条款,包括:在2029年前实现并购或上市、2025和2026年度营收未达到业绩指标的 70%等要求,部分条款如下:

您对本文有什么看法?欢迎留言分享!

顺手转发&点击在看,将中国传感产业动态传递给更多人了解!

星标的内容=你在乎的内容,根据微信公众号推荐原则,没有在传感器专家网公众号主页【设为星标】,将无法及时获得传感器行业最新资讯!