传感器营收爆增225.56%!苏州A股磁传感器龙头业绩披露!

发布时间:2026-03-31来源:传感器专家网

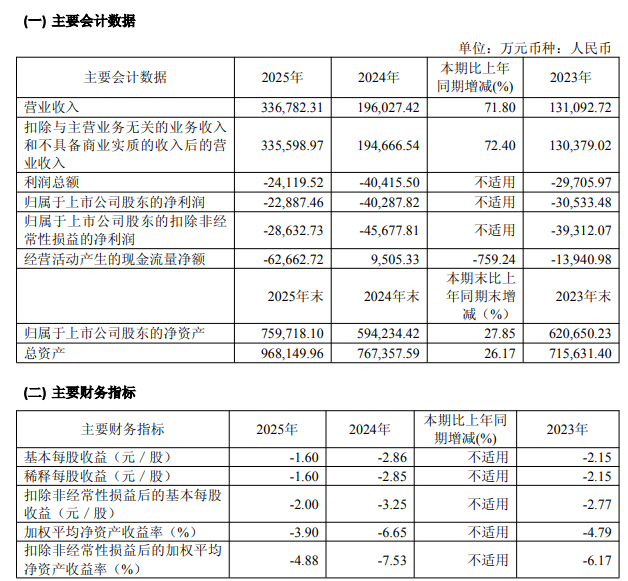

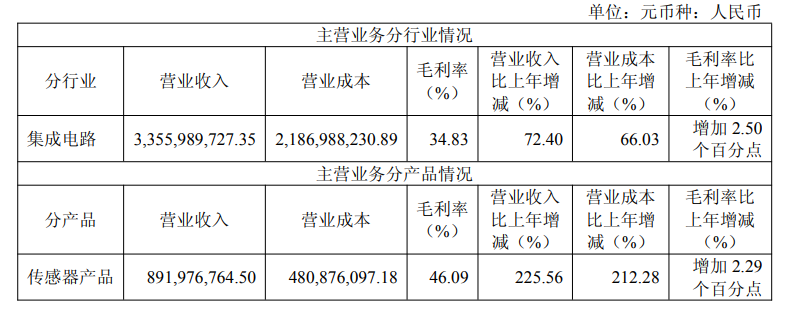

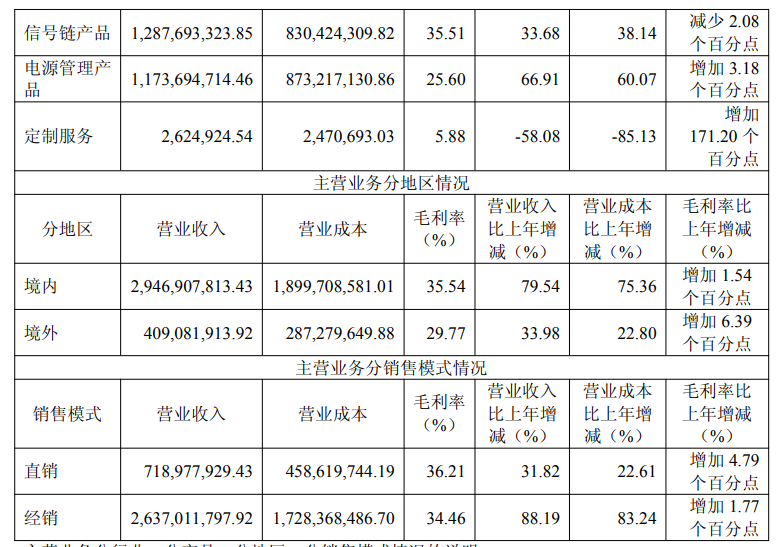

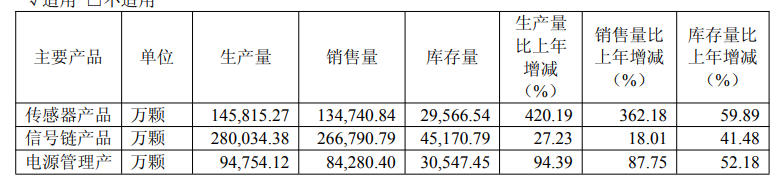

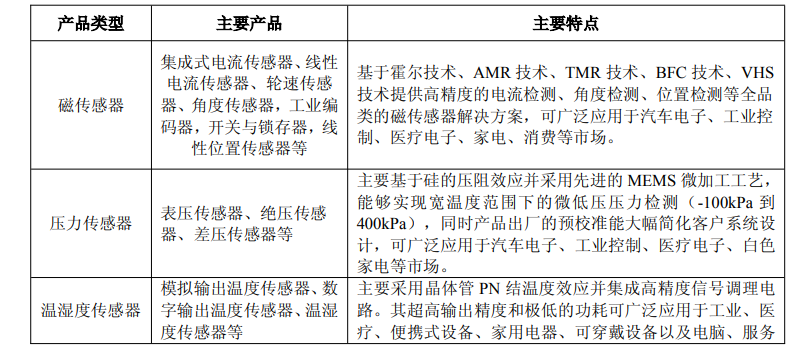

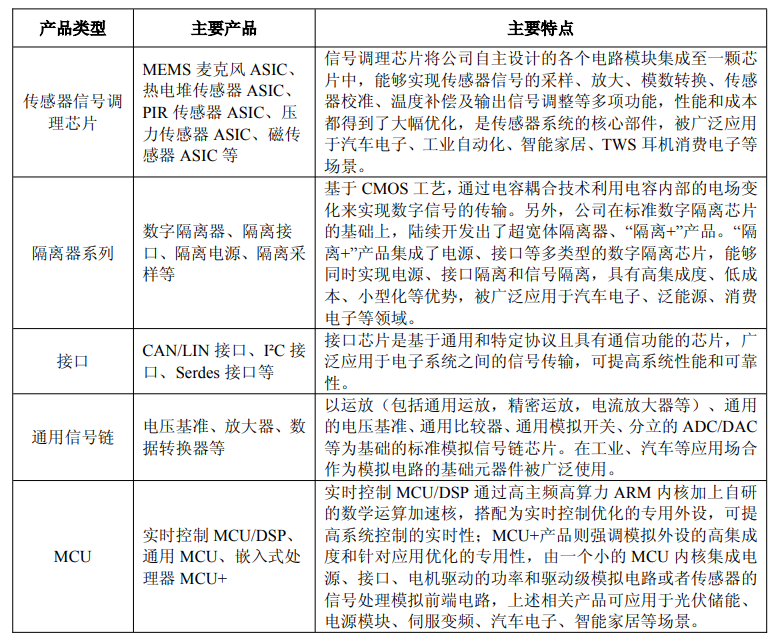

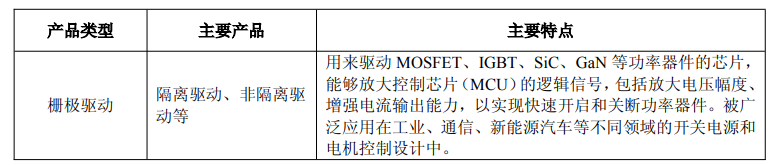

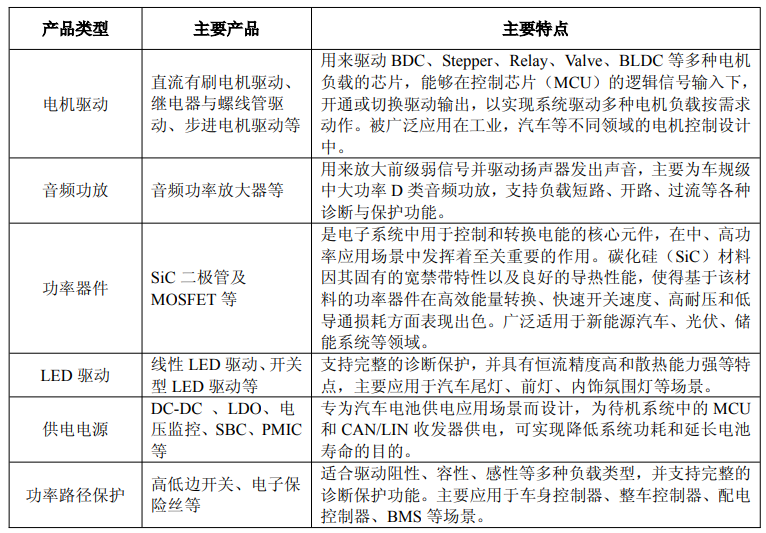

海量传感器知识、行业报告,请在公众号对话框回复关键词【资料下载】获取,部分资料查看《传感器专业知识资料100+,总有一份适合你~》这里👇关注我,记得点右上角菜单栏•••键👉设为星标⭐今日(3月31日),中国领先的模拟&传感器芯片公司纳芯微,发布2025年业绩报告,主要财务数据有:报告期内,营业收入为33.7亿元,同比上升71.8%;归母净利润自去年同期亏损4.03亿元变为亏损2.29亿元,亏损额有所减少;扣非归母净利润自去年同期亏损4.57亿元变为亏损2.86亿元,亏损额有所减少;经营现金流净额为-6.27亿元,同比下降759.2%;EPS(全面摊薄)为-1.4163元。每股亏损1.6元。不派息。1.报告期内,公司实现营业收入 336,782.31 万元,同比增长 71.80%。随着下游汽车电子领域需求稳健增长,公司在该领域的相关产品持续放量;泛能源领域整体呈复苏态势,其中光伏和储能、工业自动化领域大部分客户恢复正常需求,服务器电源客户需求在AI 驱动下增长迅速;麦歌恩并表进一步丰富了公司产品矩阵,其业务贡献对本期营收增长形成积极影响,推动公司单季度营业收入持续攀升。 2.本期归属于上市公司股东的净利润为-22,887.46 万元,归属于上市公司股东的扣除非经常性损益的净利润为-28,632.73 万元;本期归属于上市公司股东的净利润和归属于上市公司股东的扣除非经常性损益的净利润亏损收窄主要源于收入端与费用端的同步改善:(1)在收入端,下游市场需求回暖,新产品放量和麦歌恩并表,带动公司出货量和营收实现大幅增长;(2)在费用端,公司持续深化精益管理与组织提效,公司整体费用占营业收入比例下降,推动了盈利能力的改善。3.本期经营活动产生的现金流量净额为-62,662.72 万元,一方面,公司根据订单量增加和市场预期的变动调整了备货量,使得购买商品、接受劳务支付的现金同比增加17.29 亿元,同比增长147.26%,增速高于销售商品、提供劳务收到的现金;另一方面,公司在人才建设方面持续投入,本期支付给职工以及为职工支付的现金流出同比增长 40.83%,两者同时影响下使得经营活动产生的现金流量净额转负。 4.本期研发投入占营业收入的比例为 23.59%,同比减少 3.96 个百分点,报告期内,公司始终坚持技术创新与研发投入,2025 年度研发费用为 79,460.27 万元,同比增长47.15%,因公司营业收入的快速增长使得研发投入占营业收入比例有所下降。在2025年,纳芯微于 2025 年 12 月 8 日在香港联交所主板挂牌并上市交易,H 股股票中文简称为“纳芯微”,英文简称为“NOVOSENSE”,股份代号为“2676”。相关信息参看:刚刚,苏州国产传感器巨头登陆港股,小米比亚迪买入!本次全球发售 H 股总数为20,095,000 股(2026年 1 月 2 日行使超额配售权之后),发售价为 116 港元/股。通过本次H 股上市,公司引入国家集成电路产业投资基金三期、元禾控股、比亚迪全资附属公司 Golden Link、三花控股全资附属公司好易得国际、Perseverance Asset Management、3W Fund、小米全资附属公司Green Better、Dream'eeHK Fund 等多家国家级、产业内、财务性的基石投资者,进一步提高了公司综合竞争力,深入推进公司的国际化战略,同时更好地利用国际资本市场,丰富多元化融资渠道。传感器营收同比增长 225.56%,传感器销量同比增长362.18%,并购麦歌恩带来业绩积极影响目前,纳芯微聚焦传感器、信号链和电源管理三大产品方向,提供丰富的半导体产品及解决方案,并被广泛应用于汽车、泛能源及消费电子领域。目前已能提供 3,900 余款可供销售的产品型号。在传感器领域,纳芯微是中国MEMS十强企业之一,其传感器产品主要有磁传感器、压力传感器、温湿度传感器。报告期内,纳芯微传感器产品营收8.92亿元,同比增长225.56%,年报称麦歌恩并表丰富了公司产品矩阵,对磁传感器产品营收增长形成积极影响。2024年10月,纳芯微以10亿元现金完成对麦歌恩的并购,麦歌恩主营业务为磁传感器产品,相关信息参看:中国MEMS十强巨头,10亿元现金收购!创始团队分到3.2亿信号链产品在 2025 年度实现营收12.88亿元,同比增长33.68%;电源管理产品在 2025 年度实现营收11.74亿元,同比增长 66.91%,主要由于公司电源管理产品实现多品类规模化量产与市场拓展,销售额同比有较大的提升。 2025 年度,下游汽车电子领域需求稳健增长,泛能源领域整体呈复苏态势。公司积极调整市场策略,加大海内外市场开拓力度,境内、境外营业收入分别实现 79.54%和33.98%的增长。2025年度,公司延续直销与经销相结合的销售模式,直销收入同比增长31.82%,经销收入同比增长88.19%,这一变化主要系随着公司既有料号的市场拓展、新产品的持续放量,公司与掌握优质终端客户资源的经销商加深合作,帮助公司拓展市场资源,提高公司品牌宣传力度及市场占有率,进一步打开下游市场产品销量方面,公司 2025 年度传感器产品、信号链产品和电源管理产品的销售量较上年分别增长362.18%、18.01%和 87.75%。传感器产品销量的增长得益于麦歌恩磁传感器产品的销售;信号链产品和电源管理产品销量的增长主要得益于下游汽车电子和泛能源领域需求的增长。公司2025 年度传感器产品、信号链产品和电源管理产品的生产量较上年分别增长 420.19%、27.23%和94.39%,库存量较上年分别增长 59.89%、41.48%和 52.18%,主要系公司根据订单量增加和市场预期的变动调整了备货量。公司传感器产品主要包括磁传感器、压力传感器、温湿度传感器,具体如下:在磁传感器研发方面,报告期内,公司磁传感器产品线多项核心产品研发按计划顺利推进。其中,基于闭环锁定技术的电流传感器研发进展顺利;超低抖动(jitter)轮速传感器研发工作顺利推进,即将进入量产导入阶段;第二代电感接近开关专用芯片项目研发进展顺利。此外,公司基于霍尔磁感应、电涡流感应两种不同技术原理的两款高精度游标绝对值编码器芯片研发工作顺利推进,该类产品集成了公司多年积累的非线性自校准算法,可大幅优化客户端安装适配性与使用体验,使公司形成了由磁编码器与电感编码器并行的技术布局,可覆盖从通用控制到高精度运动控制的不同需求,为伺服电机、步进电机及机器人关节等应用场景提供位置反馈方案。支持微功耗模式与唤醒功能的汽车 3D 角度传感器研发进展顺利;优化了抗外磁场谐波性能与双路同步性能的新一代差分霍尔汽车级角度传感器研发工作顺利推进,进一步丰富了公司汽车类角度传感器产品矩阵。 在压力传感器方向,耐恶劣介质的绝对压力传感器已成功导入量产,可满足日益严苛的环保排放要求。温湿度传感器方向,公司推出了集成新一代温度控温校准技术的传感器产品,相关样品各项性能指标均已满足设计与应用需求。信号链芯片是系统中信号从输入到输出的路径中使用的芯片,包括信号的收集、放大、传输和处理的全部过程,主要包括线性产品、隔离产品、转换器产品、接口产品等。公司信号链产品涵盖了信号链细分领域中的信号调理芯片、隔离器、接口、通用信号链、MCU 等,具体如下:电源管理芯片是在电子设备系统中实现对电能的变换、分配、检测及其他电能管理职责的芯片,是电子设备中的关键器件,电源管理芯片同步于电子产品技术和应用领域升级,产品种类繁多。公司的电源管理产品主要包括栅极驱动、供电电源、LED 驱动、电机驱动、音频功放、功率路径保护等,具体如下:

海量传感器知识、行业报告,请在公众号对话框回复关键词【资料下载】获取,部分资料查看《传感器专业知识资料100+,总有一份适合你~》这里👇关注我,记得点右上角菜单栏•••键👉设为星标⭐今日(3月31日),中国领先的模拟&传感器芯片公司纳芯微,发布2025年业绩报告,主要财务数据有:报告期内,营业收入为33.7亿元,同比上升71.8%;归母净利润自去年同期亏损4.03亿元变为亏损2.29亿元,亏损额有所减少;扣非归母净利润自去年同期亏损4.57亿元变为亏损2.86亿元,亏损额有所减少;经营现金流净额为-6.27亿元,同比下降759.2%;EPS(全面摊薄)为-1.4163元。每股亏损1.6元。不派息。1.报告期内,公司实现营业收入 336,782.31 万元,同比增长 71.80%。随着下游汽车电子领域需求稳健增长,公司在该领域的相关产品持续放量;泛能源领域整体呈复苏态势,其中光伏和储能、工业自动化领域大部分客户恢复正常需求,服务器电源客户需求在AI 驱动下增长迅速;麦歌恩并表进一步丰富了公司产品矩阵,其业务贡献对本期营收增长形成积极影响,推动公司单季度营业收入持续攀升。 2.本期归属于上市公司股东的净利润为-22,887.46 万元,归属于上市公司股东的扣除非经常性损益的净利润为-28,632.73 万元;本期归属于上市公司股东的净利润和归属于上市公司股东的扣除非经常性损益的净利润亏损收窄主要源于收入端与费用端的同步改善:(1)在收入端,下游市场需求回暖,新产品放量和麦歌恩并表,带动公司出货量和营收实现大幅增长;(2)在费用端,公司持续深化精益管理与组织提效,公司整体费用占营业收入比例下降,推动了盈利能力的改善。3.本期经营活动产生的现金流量净额为-62,662.72 万元,一方面,公司根据订单量增加和市场预期的变动调整了备货量,使得购买商品、接受劳务支付的现金同比增加17.29 亿元,同比增长147.26%,增速高于销售商品、提供劳务收到的现金;另一方面,公司在人才建设方面持续投入,本期支付给职工以及为职工支付的现金流出同比增长 40.83%,两者同时影响下使得经营活动产生的现金流量净额转负。 4.本期研发投入占营业收入的比例为 23.59%,同比减少 3.96 个百分点,报告期内,公司始终坚持技术创新与研发投入,2025 年度研发费用为 79,460.27 万元,同比增长47.15%,因公司营业收入的快速增长使得研发投入占营业收入比例有所下降。在2025年,纳芯微于 2025 年 12 月 8 日在香港联交所主板挂牌并上市交易,H 股股票中文简称为“纳芯微”,英文简称为“NOVOSENSE”,股份代号为“2676”。相关信息参看:刚刚,苏州国产传感器巨头登陆港股,小米比亚迪买入!本次全球发售 H 股总数为20,095,000 股(2026年 1 月 2 日行使超额配售权之后),发售价为 116 港元/股。通过本次H 股上市,公司引入国家集成电路产业投资基金三期、元禾控股、比亚迪全资附属公司 Golden Link、三花控股全资附属公司好易得国际、Perseverance Asset Management、3W Fund、小米全资附属公司Green Better、Dream'eeHK Fund 等多家国家级、产业内、财务性的基石投资者,进一步提高了公司综合竞争力,深入推进公司的国际化战略,同时更好地利用国际资本市场,丰富多元化融资渠道。传感器营收同比增长 225.56%,传感器销量同比增长362.18%,并购麦歌恩带来业绩积极影响目前,纳芯微聚焦传感器、信号链和电源管理三大产品方向,提供丰富的半导体产品及解决方案,并被广泛应用于汽车、泛能源及消费电子领域。目前已能提供 3,900 余款可供销售的产品型号。在传感器领域,纳芯微是中国MEMS十强企业之一,其传感器产品主要有磁传感器、压力传感器、温湿度传感器。报告期内,纳芯微传感器产品营收8.92亿元,同比增长225.56%,年报称麦歌恩并表丰富了公司产品矩阵,对磁传感器产品营收增长形成积极影响。2024年10月,纳芯微以10亿元现金完成对麦歌恩的并购,麦歌恩主营业务为磁传感器产品,相关信息参看:中国MEMS十强巨头,10亿元现金收购!创始团队分到3.2亿信号链产品在 2025 年度实现营收12.88亿元,同比增长33.68%;电源管理产品在 2025 年度实现营收11.74亿元,同比增长 66.91%,主要由于公司电源管理产品实现多品类规模化量产与市场拓展,销售额同比有较大的提升。 2025 年度,下游汽车电子领域需求稳健增长,泛能源领域整体呈复苏态势。公司积极调整市场策略,加大海内外市场开拓力度,境内、境外营业收入分别实现 79.54%和33.98%的增长。2025年度,公司延续直销与经销相结合的销售模式,直销收入同比增长31.82%,经销收入同比增长88.19%,这一变化主要系随着公司既有料号的市场拓展、新产品的持续放量,公司与掌握优质终端客户资源的经销商加深合作,帮助公司拓展市场资源,提高公司品牌宣传力度及市场占有率,进一步打开下游市场产品销量方面,公司 2025 年度传感器产品、信号链产品和电源管理产品的销售量较上年分别增长362.18%、18.01%和 87.75%。传感器产品销量的增长得益于麦歌恩磁传感器产品的销售;信号链产品和电源管理产品销量的增长主要得益于下游汽车电子和泛能源领域需求的增长。公司2025 年度传感器产品、信号链产品和电源管理产品的生产量较上年分别增长 420.19%、27.23%和94.39%,库存量较上年分别增长 59.89%、41.48%和 52.18%,主要系公司根据订单量增加和市场预期的变动调整了备货量。公司传感器产品主要包括磁传感器、压力传感器、温湿度传感器,具体如下:在磁传感器研发方面,报告期内,公司磁传感器产品线多项核心产品研发按计划顺利推进。其中,基于闭环锁定技术的电流传感器研发进展顺利;超低抖动(jitter)轮速传感器研发工作顺利推进,即将进入量产导入阶段;第二代电感接近开关专用芯片项目研发进展顺利。此外,公司基于霍尔磁感应、电涡流感应两种不同技术原理的两款高精度游标绝对值编码器芯片研发工作顺利推进,该类产品集成了公司多年积累的非线性自校准算法,可大幅优化客户端安装适配性与使用体验,使公司形成了由磁编码器与电感编码器并行的技术布局,可覆盖从通用控制到高精度运动控制的不同需求,为伺服电机、步进电机及机器人关节等应用场景提供位置反馈方案。支持微功耗模式与唤醒功能的汽车 3D 角度传感器研发进展顺利;优化了抗外磁场谐波性能与双路同步性能的新一代差分霍尔汽车级角度传感器研发工作顺利推进,进一步丰富了公司汽车类角度传感器产品矩阵。 在压力传感器方向,耐恶劣介质的绝对压力传感器已成功导入量产,可满足日益严苛的环保排放要求。温湿度传感器方向,公司推出了集成新一代温度控温校准技术的传感器产品,相关样品各项性能指标均已满足设计与应用需求。信号链芯片是系统中信号从输入到输出的路径中使用的芯片,包括信号的收集、放大、传输和处理的全部过程,主要包括线性产品、隔离产品、转换器产品、接口产品等。公司信号链产品涵盖了信号链细分领域中的信号调理芯片、隔离器、接口、通用信号链、MCU 等,具体如下:电源管理芯片是在电子设备系统中实现对电能的变换、分配、检测及其他电能管理职责的芯片,是电子设备中的关键器件,电源管理芯片同步于电子产品技术和应用领域升级,产品种类繁多。公司的电源管理产品主要包括栅极驱动、供电电源、LED 驱动、电机驱动、音频功放、功率路径保护等,具体如下:您对本文有什么看法?欢迎留言分享!

顺手转发&点击在看,将中国传感产业动态传递给更多人了解!

星标的内容=你在乎的内容,根据微信公众号推荐原则,没有在传感器专家网公众号主页【设为星标】,将无法及时获得传感器行业最新资讯!

声明:本文内容系作者个人观点,不代表传感器专家网观点或立场。如有侵权或其他事宜,请微信联系:MM380702。更多观点,欢迎大家留言评论。如有投稿爆料采访需求,请发邮箱:sensorexpert@sensorexpert.com.cn。

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库