五度妙笔

五度妙笔 API商城

API商城

数据库

数据库商业航天产业链、竞争格局与产业趋势详细解析

本文将对商业航天定义、商业航天发展历史与关键节点、产业链分析、竞争格局与产业趋势、中国火箭产业链相关上市公司、中国卫星产业链相关上市公司等进行梳理,以供参考。

一、商业航天定义

传统航天:通常指由政府主导(如NASA、中国航天科技集团CASC)、主要服务于国家战略(国防、科研、国家声望)的航天活动。其特点是“高可靠性、高成本、低频次”。代表机构/企业有NASA(阿波罗时代) 、波音 (Boeing)、中国航天科工/科技集团。

商业航天:指由私营企业主导(或按照市场规则运行),通过风险投资或私募资本驱动,以盈利为目的的航天活动。其核心逻辑是将航天活动从“项目”变成“产品/服务”,通过规模化降低成本。代表企业有 SpaceX, Blue Origin, Rocket Lab,;以及中国的蓝箭航天 (LandSpace)、深蓝航天 (Deep Blue) 等。

二、商业航天发展历史与关键节点

第一阶段:萌芽与泡沫 (1980s - 2000年)

核心变化: 政策松绑、通信卫星、第一次泡沫

起点 (1984年): 1984年美国里根总统签署《商业航天发射》 ,首次允许私营企业从事火箭发射业务。在此之前,发射是国家垄断的。

第一次繁荣与破灭 (90年代): 随着摩托罗拉推出“铱星计划”(Iridium), 市场曾短暂疯狂,涌现了Globalstar、Teledesic等低轨星座设想。

结局: 由于技术太超前、成本太高、手机普及速度远超卫星电话, 这些早期项目大多以破产告终(如铱星1999年破产), 给行业留下了“航天是资本黑洞”的阴影。

第二阶段:New Space 的崛起 (2002年 - 2015年)

核心变化: 马斯克、NASA放权、降本增效

这一阶段是现代商业航天的转折点, 核心驱动力是NASA的战略转变和互联网富豪的入局。

关键变量 (2002-2004): 马斯克成立SpaceX (2002),贝索斯成立Blue Origin (2000)。不同于波音等传统巨头,他们带着互联网思维(快速迭代、垂直整合)进入行业。

里程碑事件 (2006-2008): NASA推出COTS计划(商业轨道运输服务)。这是历史性的决定:NASA不再自己造飞船去空间站,而是“买船票”。给了SpaceX救命的资金和订单, 确立了“政府购买服务”的商业模式。

2008年SpaceX的猎鹰1号第四次发射终于成功,打破了国家队垄断

第三阶段:全球爆发与中国元年(2015年 - 至今)

2015年是全球商业航天公认的“奇点”

美国方面

2015年12月: SpaceX成功实现猎鹰9号一级火箭陆地回收。这意味着“廉价航天”在物理上成为可能,商业闭环打通。

随后Starlink(星链)计划提出,航天商业模式从“卖发射”转向“卖网络服务”,估值天花板被打开。

中国方面 (2015—中国商业航天元年)

政策破冰: 2014年底,国务院发布《关于创新重点领域投融资机制鼓励社会投资的指导意见》(60号文),明确鼓励民间资本研制、发射和运营商业遥感卫星。

企业涌现: 2015年起,蓝箭航天、零壹空间、星际荣耀等第一批民营火箭公司相继成立。

快速追赶: 经过5-8年的发展,2023-2024年中国民营液体火箭(如朱雀二号、天龙三号等)开始密集尝试入轨和回收,进入技术突破期。

三、产业链分析

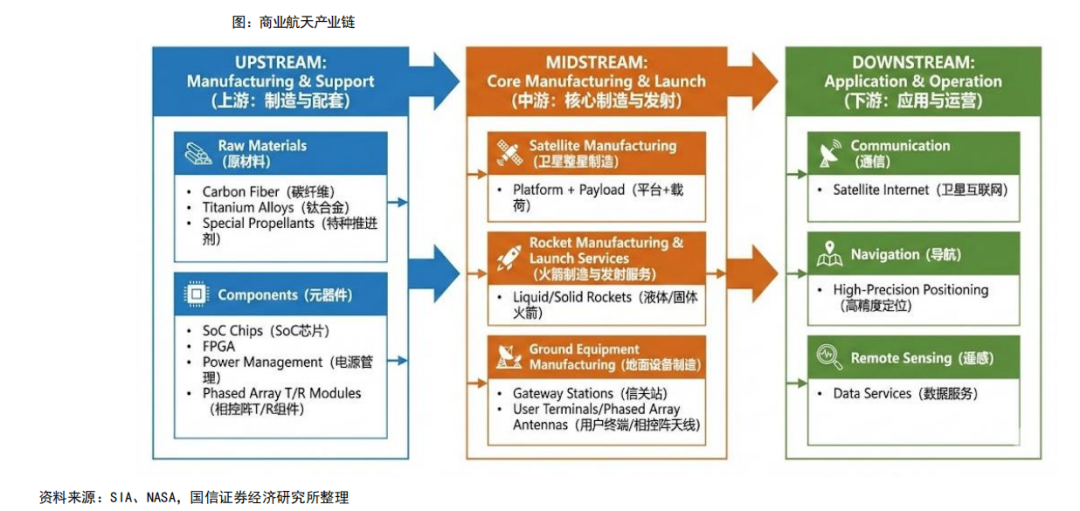

(一)产业链全景

上游(制造与配套):原材料(碳纤维、钛合金、特种推进剂)。元器件(SoC芯片、FPGA、电源管理、相控阵T/R组件等)。

中游(核心制造与发射):卫星整星制造(平台+载荷)。火箭制造与发射服务(液体/固体火箭)。地面设备制造(信关站、用户终端/相控阵天线)。

下游(应用与运营):通信(卫星互联网)、导航(高精度定位)、遥感(数据服务)等

(二)产业链规模及价值分配

· 市场规模(TAM)

✓ 根据 SIA (美国卫星产业协会) 《2024年卫星产业状况报告》:2023年全球航天经济总规模约为 4000亿美元 (约合2.85万亿人民币)。其中,商业航天收入占比约为75%-80%,确立了商业主导的格局。

✓ 根据艾媒咨询 (iiMedia Research) 及泰伯智库数据:2024年中国商业航天市场规模预计突破 2.3万亿元人民币,CAGR (年均复合增长率) 保持在20% 以上。

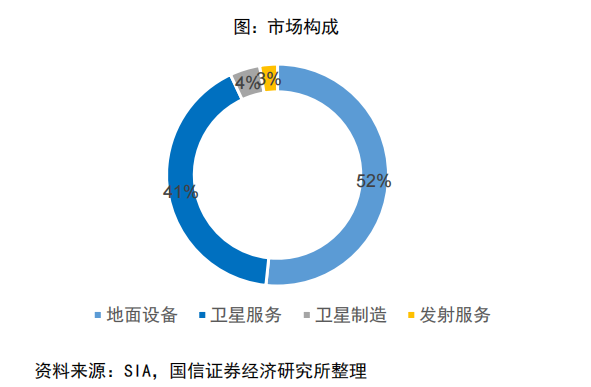

· 价值分布

✓ 地面设备 (Ground Equipment) —— 占比 50% (约2000亿美元);包含:网络设备、用户终端(“锅”)、GNSS芯片组。

✓ 卫星服务 (Satellite Services) —— 占比 40% (约1600亿美元);包含:卫星电视、卫星宽带(Starlink)、遥感数据服务。数据:商业模式最成熟,现金流最好。

✓ 卫星制造 (Satellite Manufacturing) —— 占比 ~5% (约170亿美元);现状:虽然占比小,但由于“千帆星座”等巨型星座建设,未来3年该板块增速将是全产业链最快 (CAGR > 30%)。

✓ 发射服务 (Launch Services) —— 占比 ~5% (约100亿美元) 现状:行业的“咽喉”。虽然产值小,但决定了整个行业的上限。

· 成本曲线:摩尔定律时刻(TAM)

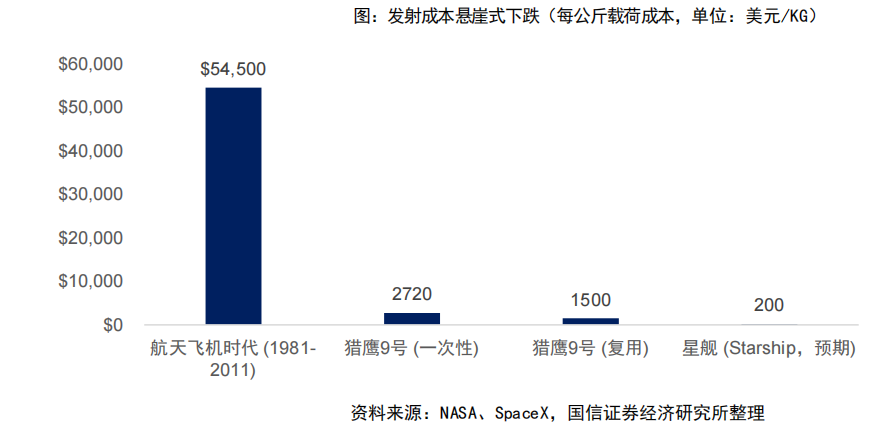

✓ 航天飞机时代 (1981-2011): 约 $54,500 / kg猎鹰9号 (Falcon 9): 约 $2,720 / kg (一次性) 、$1,500 / kg (复用)星舰(Starship, 预期): 目标低于 $200 / kg; 成本下降99%,标志着商业应用从“不可行”转变为“暴利”。

(三)产业链上游

1、电子元器件与 T/R 组件,高壁垒、高毛利、高弹性

➢ 核心投资逻辑:量增 × 价稳

量增: 商业航天的需求爆发不仅仅是卫星数量的增加,更是单星电子元器件密度的指数级增加

✓ 1颗低轨卫星需配备 2-4 面相控阵天线

✓ 每面天线需 1000-3000 个 T/R 组件

价稳(High Barrier):

✓ 宇航级产品需要“抗辐照、耐高低温”,且必须有“飞行验证(Space Heritage)”记录

✓ 极高的准入门槛导致竞争格局极好,毛利率长期维持在 45%-65%

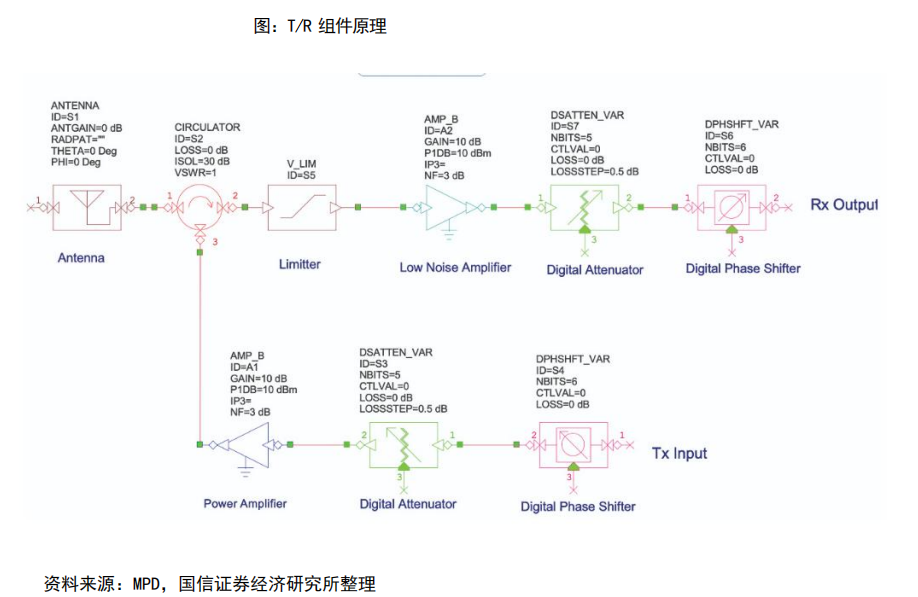

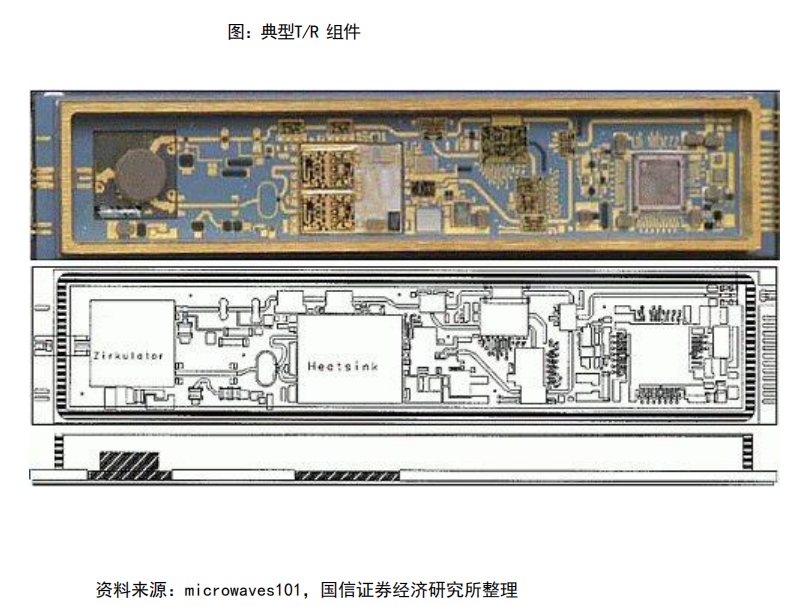

➢ 相控阵 T/R 组件 (T/R Modules)

每一个 T/R 组件就是一个微型的信号“发射塔”。低轨卫星为了实时追踪地面,必须使用有源相控阵(AESA)技术,而非传统的机械转动锅。

价值占比:在相控阵天线中,T/R 组件成本占比高达 40% - 50%,是卫星载荷中价值量最集中的单一零部件。

技术趋势:高集成度,从分立器件向 多通道单片集成(MMIC) 演进(例如:单芯片集成 4/8/16 通道);材料变革: 第三代半导体(GaN 氮化镓) 正在取代GaAs,因为 GaN 功率密度更高,能让卫星更轻、信号更强

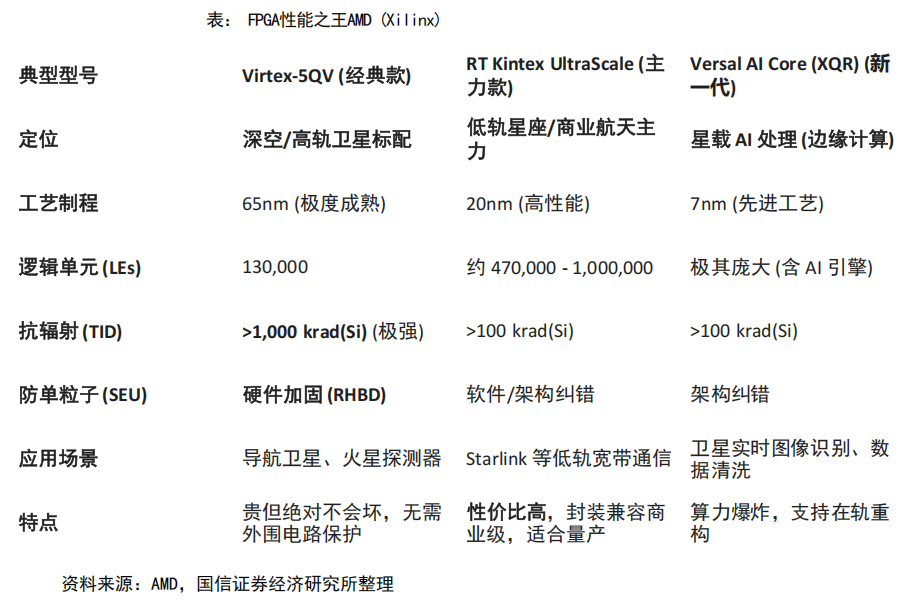

➢ 卫星的大脑:宇航级 FPGA 与 SoC

痛点: 太空中有高能粒子辐射,普通民用芯片上去会发生“单粒子翻转(SEU)”,导致卫星死机或失控。

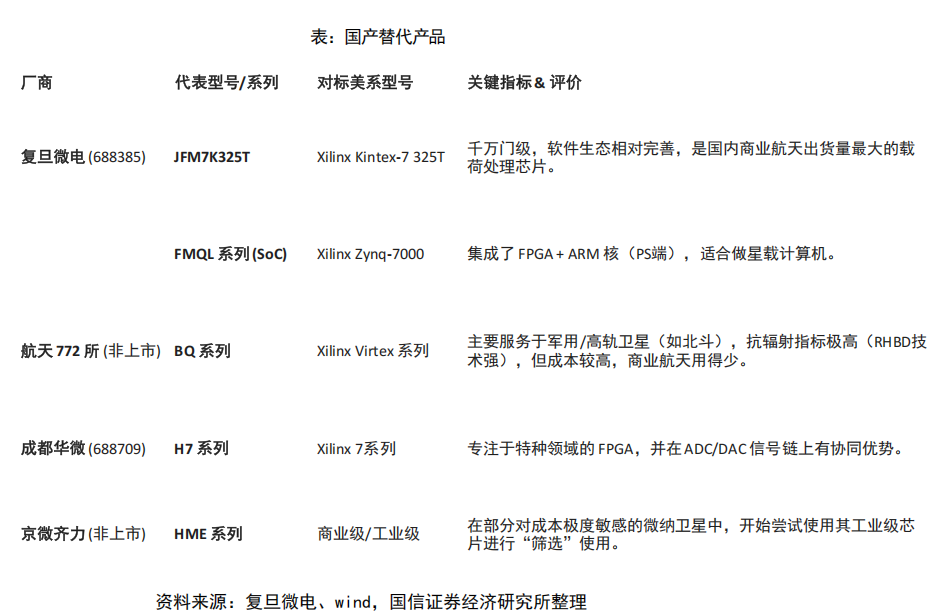

护城河: 抗辐照加固设计。这是一项涉及物理底层设计的绝活,全球能做的厂商屈指可数(美国 Xilinx, Ti; 中国复旦微、臻镭等)

供需格局: 极度依赖国产替代。由于高端宇航芯片常年处于西方禁运名单(ITAR限制),国内各大星座必须使用国产芯片,订单确定性100%。

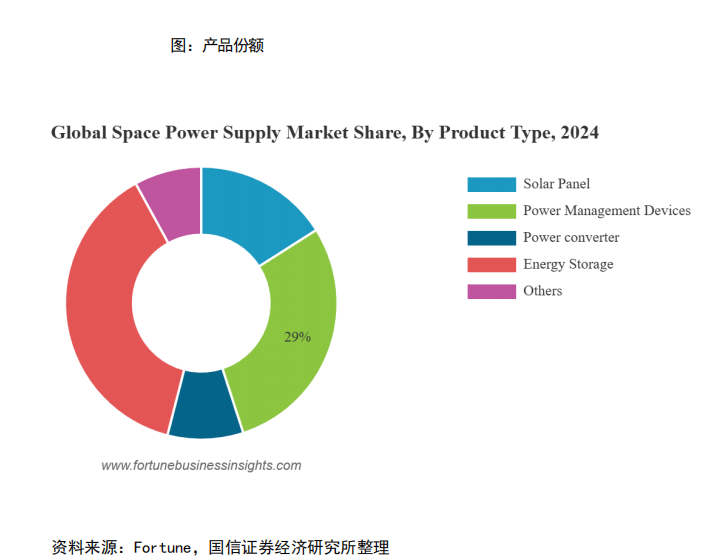

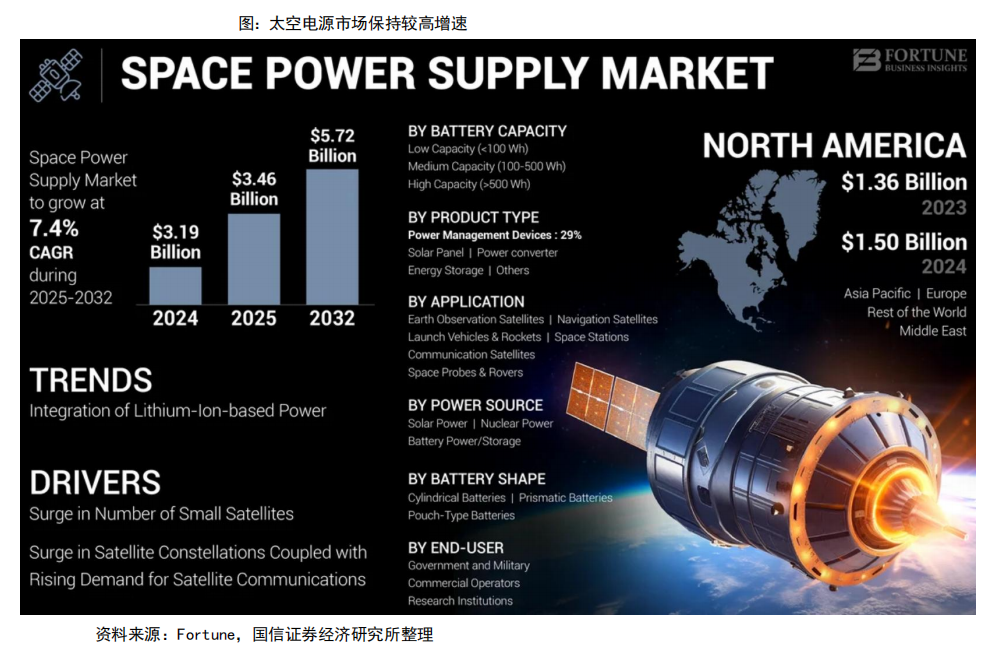

➢ 电源管理与连接器

电源系统(Power) 卫星能源极其珍贵,电源模块(DC/DC转换器)必须达到极致的转化效率和可靠性。

连接器(Interconnect) 航天连接器一旦升空无法维修。该领域呈现双寡头/多寡头垄断格局,利润极其丰厚且稳定。

➢ 空间测算

单星价值量测算(以一颗 200kg 级低轨通信卫星为例):

卫星总成本: 假设 1000 万人民币。电子元器件总采购额: 约 300-400 万 (占比 30%-40%)。其中射频/微波器件(含T/R): 约 150-200 万。

市场增量预测:假设中国未来 5 年发射 10000 颗卫星,仅 T/R 组件及配套芯片的市场新增规模就将达到 150亿 - 200亿人民币。

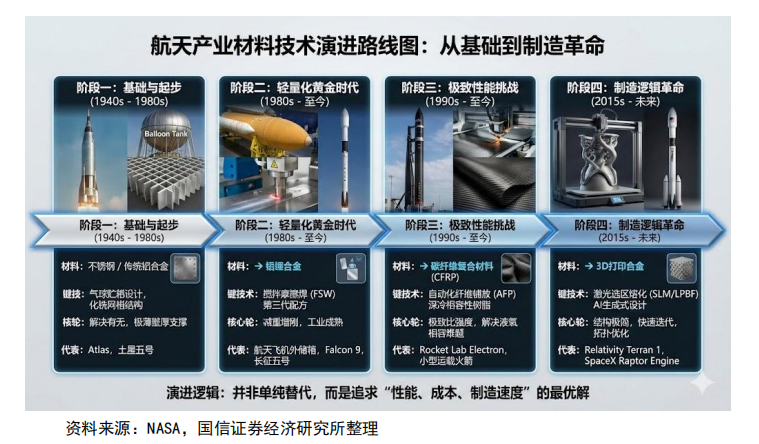

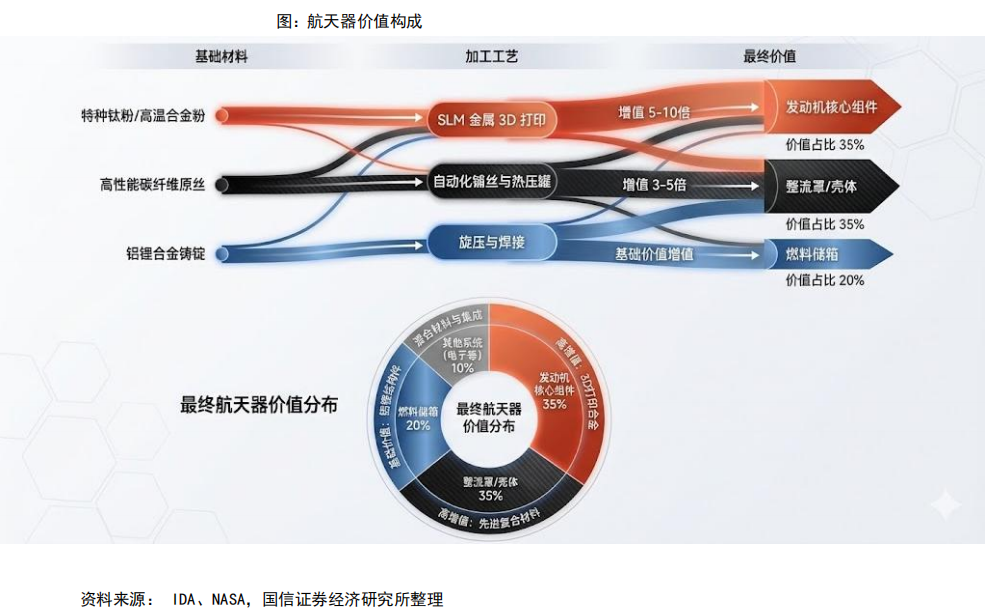

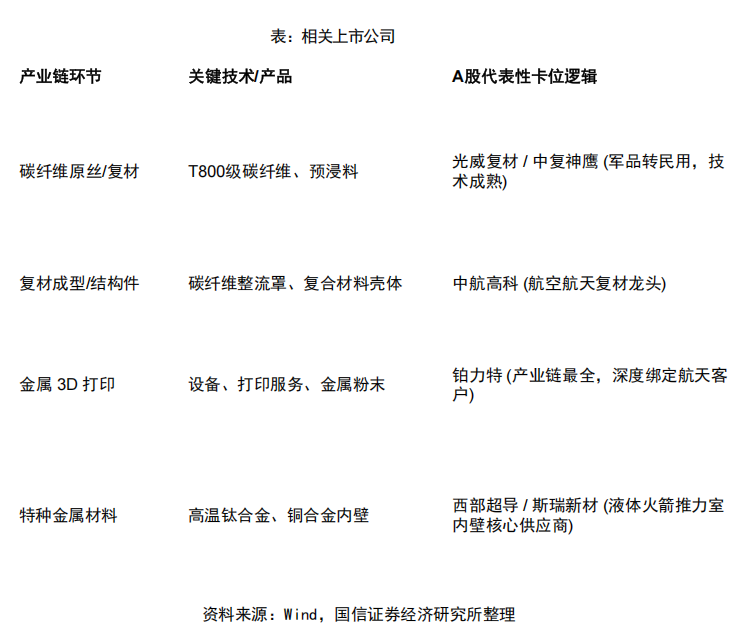

2、特种材料与先进制造

➢ 内在逻辑:减重与加速

✓ 减重效应: 航天界铁律——“结构减重 1kg = 有效载荷增加 1kg = 增加 ~$5,000 - $10,000 收入”。轻量化材料(碳纤维)是刚需。

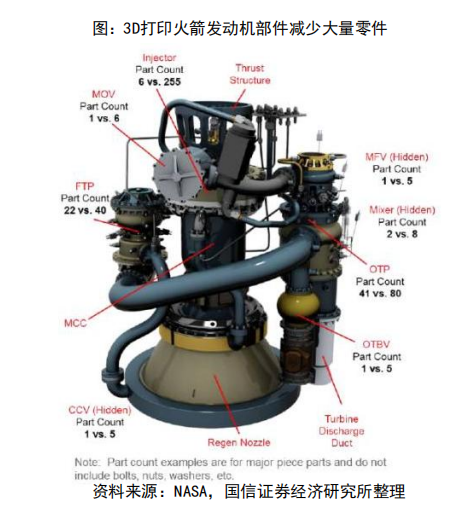

✓ 加速效应: 传统火箭发动机制造周期需 3-6 个月,采用金属3D打印(增材制造)可缩短至2-3 周。极大地提高了资金周转率和研发迭代速度。

➢ 关键领域

✓ 3D 打印 (增材制造)。液体火箭发动机的推力室、涡轮泵、喷注器;优势:一体化成型3D 打印可以将零件数量减少 90%。解决复杂结构:能够制造极其复杂的再生冷却流道,直接提升了发动机的热效率和寿命。供应链: 重点关注金属粉末(原材料)和打印设备/服务商

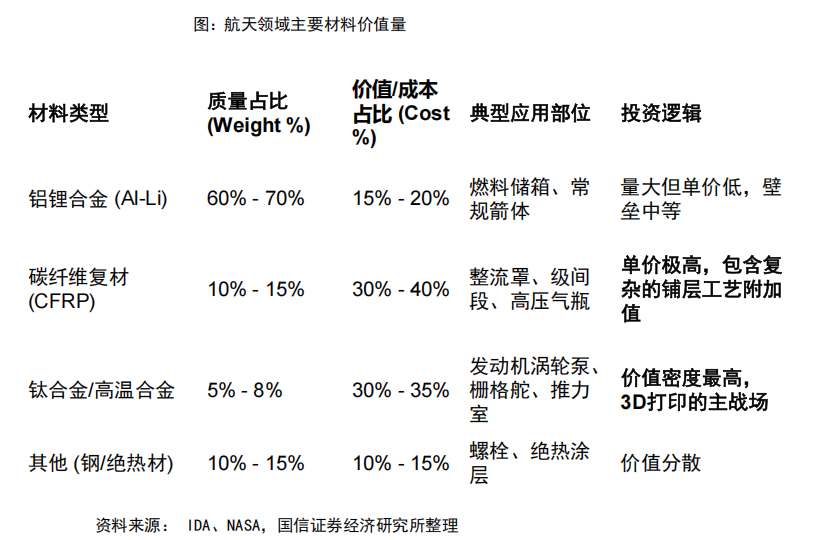

✓ 碳纤维复合材料 (CFRP) 。应用场景:整流罩: 保护卫星的“外壳”,100% 使用碳纤维。火箭箭体/储箱: 相比传统铝锂合金,碳纤维复合材料可减重 20%-30%。技术壁垒:T800/T1000 级高强度碳纤维,国产化替代逻辑最强。预浸料与缠绕工艺:核心在于如何将碳丝编织并固化成巨大的火箭壳体(自动化铺丝机)

✓ 高温特种合金:承受极热与极冷。应用场景:发动机喷管(承受 3000°C 高温)、低温阀门(承受 -180°C 液氧环境)。核心材料: 高温钛合金、镍基高温合金、铜铬锆合金(用于 3D 打印的高导热材料)

➢ 根据IDA、NASA的数据,在一枚液体火箭的硬件成本(不含发射服务费)中:

✓ 发动机系统 (Propulsion): 50% - 60% (价值最高,材料主要是高温合金)

✓ 箭体结构 (Structure):25% - 30% (材料主要是铝锂合金或碳纤维)

✓ 航电与控制 (Avionics): 10% - 15%

(四)产业链中游

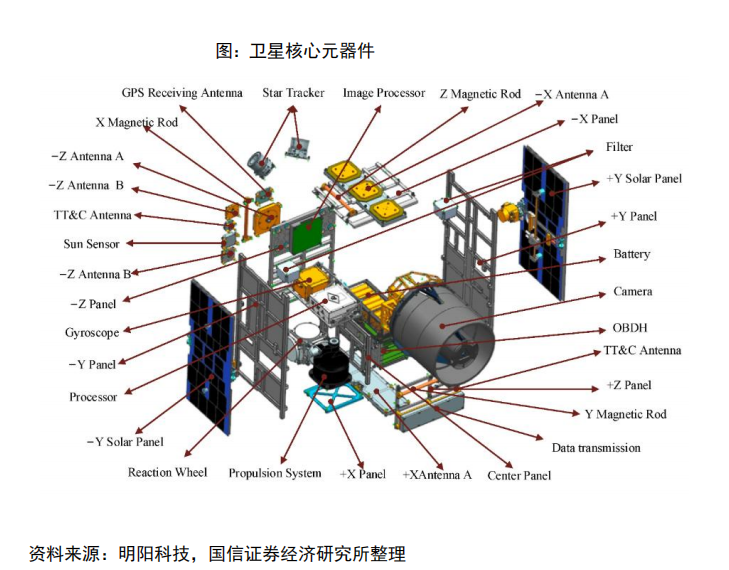

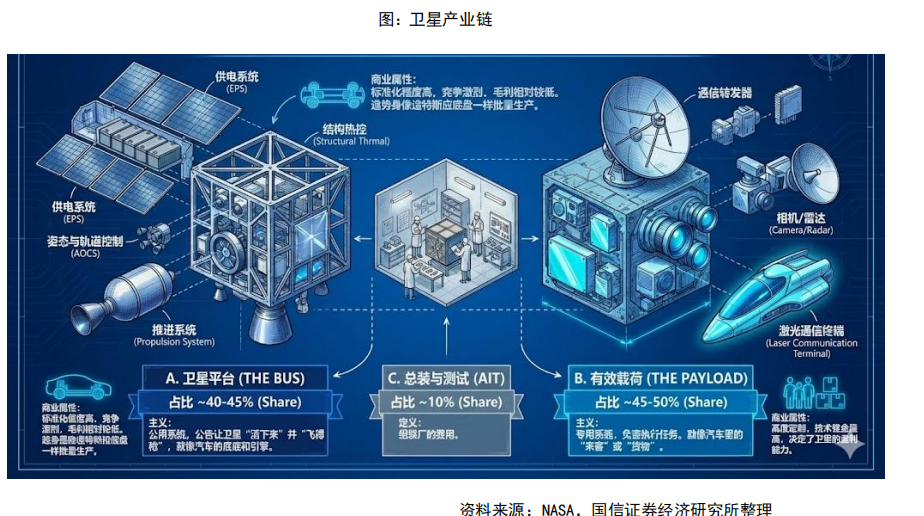

1、卫星制造

(1)载荷定义价值,平台定义规模

➢ 卫星平台 —— 占比 40-45%

✓ 定义:公用系统,负责让卫星“活下来”并“飞得稳”;就像汽车的底盘和引擎。构成:结构热控、供电系统 (EPS)、姿态与轨道控制(AOCS)、推进系统。

✓ 商业属性: 标准化程度高,竞争激烈,毛利相对较低。趋势是像造特斯拉底盘一样批量生产。

➢ 有效载荷 —— 占比 45-50%

✓ 定义: 专用系统,负责执行任务。就像汽车里的“乘客”或“货物”。构成: 通信转发器、相机/雷达、激光通信终端。

✓ 商业属性: 高度定制,技术壁垒最高,决定了卫星的盈利能力

➢ 总装与测试 (AIT) —— 占比 10%左右

(2)增量赛道

➢ 星间激光通信

✓ 纯增量市场。以前的卫星不需要互联,现在的 Starlink 或 GW 星座为了全球无死角覆盖(特别是在海洋上空),必须让卫星之间用激光“手拉手”传数据

✓ 技术壁垒: 在每秒 7.8 公里的相对速度下,必须要在几千公里外精准对准对方的光斑

✓ 价值量: 每颗卫星通常需要 2-4 个 激光终端。单价约 50万-100万/个

➢ 电推进系统

✓ 传统卫星用化学燃料(重、寿命短)。低轨卫星为了多装载荷,正在全面转向霍尔/离子电推进(利用惰性气体电离喷射)

✓ 比冲(效率)是化学推进的 5-10 倍,能大幅延长卫星寿命;霍尔推力器、空心阴极、氙气/氪气工质供应

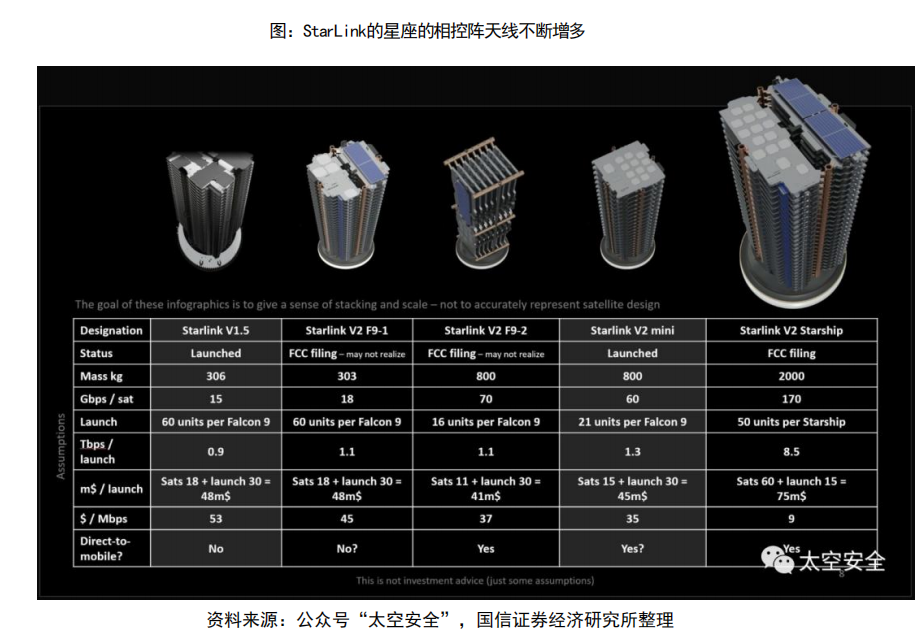

➢ 产业变革趋势:平板堆叠。为了塞进 SpaceX 的猎鹰 9 号整流罩,Starlink 卫星被设计成完全扁平的(像披萨盒一样),这彻底改变了结构设计

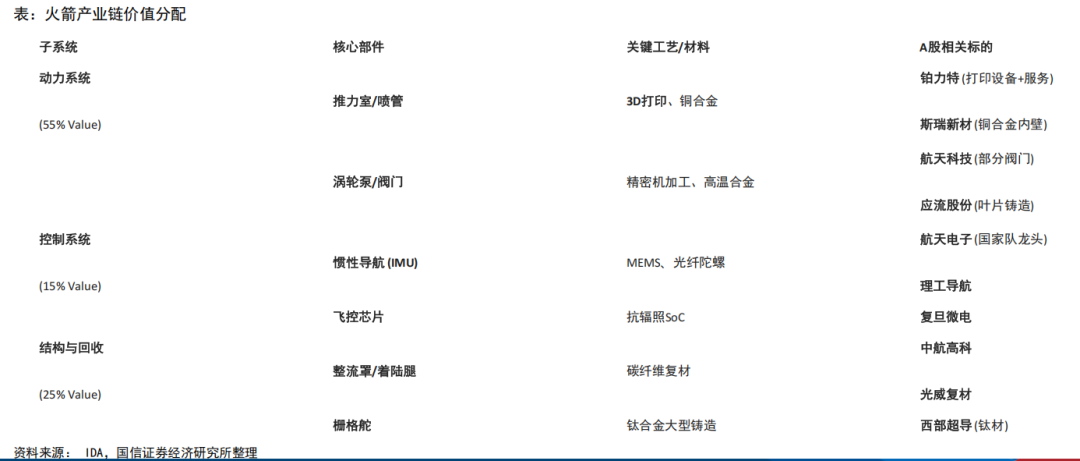

2、运载火箭

➢ 根据IDA (美国国防分析研究所) 及SpaceX 早期猎鹰 1/9 号成本模型。火箭价值高度集中在底部。动力系统占比50% - 60%。,“得发动机者得天下”; 箭体20% - 25%。, 燃料储箱、壳体。航电与GNC(导航制导与控制)10% - 15%,占比不高,但绝对值大/毛利极高。其他:10% (分离机构、热控等)

➢ 皇冠上的宝石:液体发动机

✓ 涡轮泵 —— 难度最高,价值最大。将燃料高压泵入燃烧室的“强力心脏”。技术壁垒: 需要在几秒钟内从静止加速到几万转,且同时输送 -180°C 的液氧和几百度的燃气。核心环节: 精密加工、高端轴承、动平衡测试。

✓ 推力室 —— 3D打印的主战场。燃料燃烧的地方,必须使用铜铬锆合金(导热好)或镍基高温合金。工艺: 极度依赖 金属 3D 打印 来制造复杂的再生冷却夹层

✓ 阀门与管路:一台发动机有上百个阀门,高端低温阀门是高利润耗材

➢ 趋势一:燃料路线切换 —— 只有甲烷才能通向未来

✓ 过去: 液氧煤油(长征系列/猎鹰9号)。缺点:积碳严重,发动机难以复用

✓ 现在/未来: 液氧甲烷 (Methalox)(SpaceX 星舰 / 蓝箭朱雀 / 深蓝航天)。不积碳(清洗维护成本极低,利于复用)、比冲较高、燃料便宜

➢ 趋势二:可回收组件 —— 全新的增量部件

✓ 栅格舵 (Grid Fins): 用于从大气层返回时的气动控制。通常采用钛合金铸造,单价极高

✓ 着陆腿 (Landing Legs): 需承受巨大的冲击力,通常使用碳纤维+铝合金蜂窝结构

✓ RCS (姿控发动机): 用于微调姿态

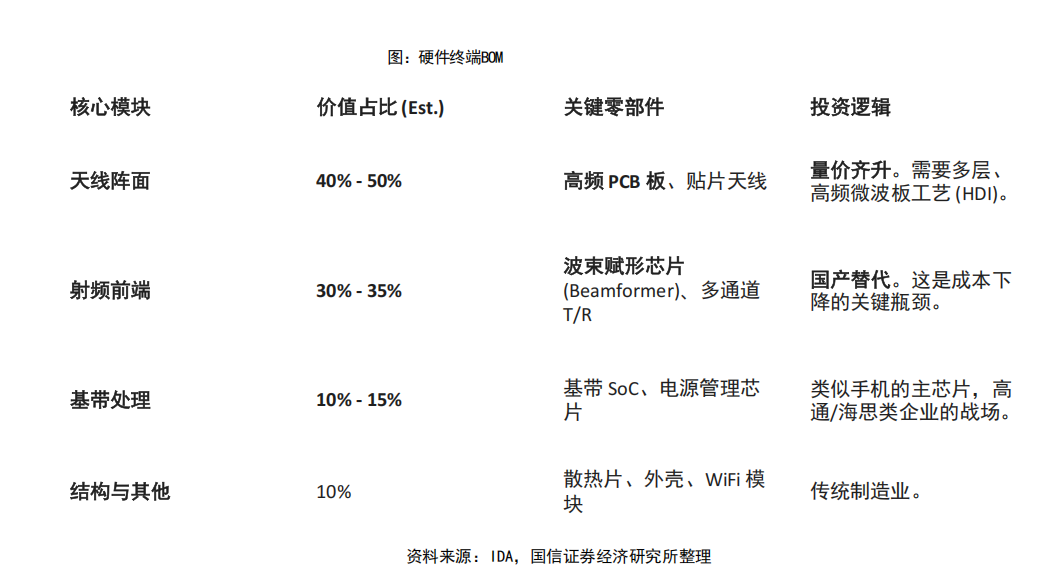

3、地面设备

根据 SIA 数据,地面设备(Ground Equipment)产值通常占整个航天经济的 50%-55%。;

Gateway (信关站)类似于电信的核心骨干网节点。数量少,单价高 (ToB/G)。User Terminal (用户终端): 类似于“路由器”或“手机”。数量极大,单价敏感 (ToC)。未来最大的增量

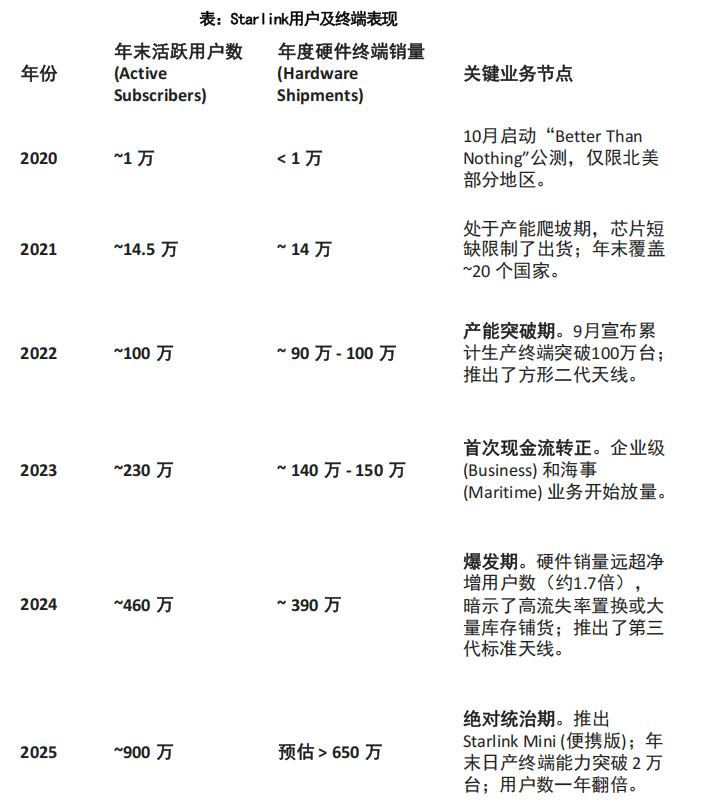

从“机械锅”到“平板天线”:Starlink 终端成本从初期的 $3000 降至目前的 ~$500 左右。

根据 SIA 数据,地面设备(Ground Equipment)产值通常占整个航天经济的 50%-55%。;

Gateway (信关站): 类似于电信的核心骨干网节点。数量少,单价高 (ToB/G)。User Terminal (用户终端): 类似于“路由器”或“手机”。数量极大,单价敏感 (ToC)。未来最大的增量

从“机械锅”到“平板天线”:Starlink 终端成本从初期的 $3000 降至目前的~$500 左右。

4、发射服务

(1)从“定制服务”到“集装箱运输”

每公斤入轨成本是衡量火箭公司竞争力的唯一标准。现状:只有将成本降至 $3000/kg 以下,大规模星座组网才具备经济性

传统模式(包车) : 一次发射只服务一个大客户(极贵)。拼车模式 (Rideshare): 像公交车一样,一枚火箭搭载几十颗小卫星(SpaceX Transporter 任务),大幅分摊成本

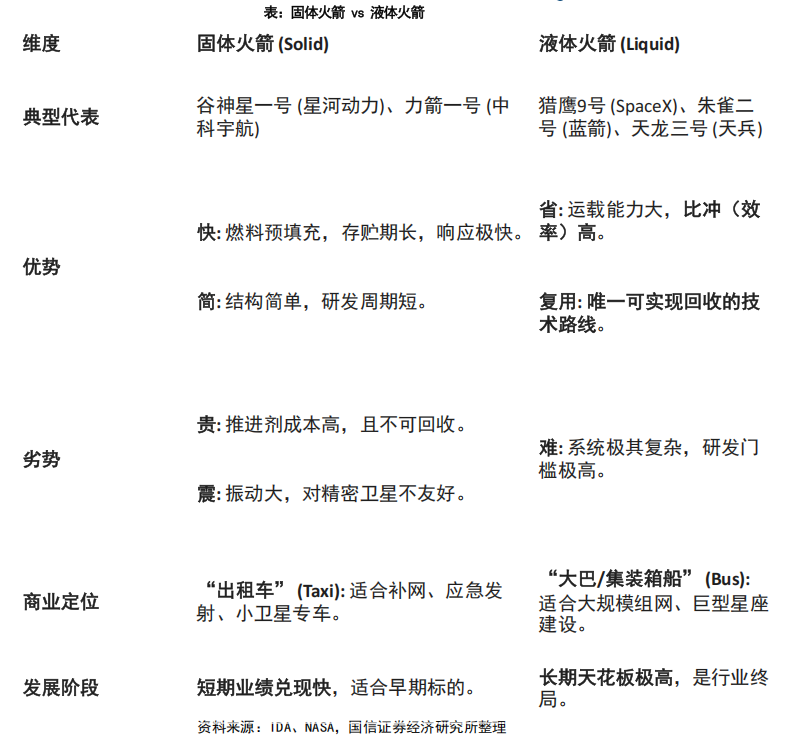

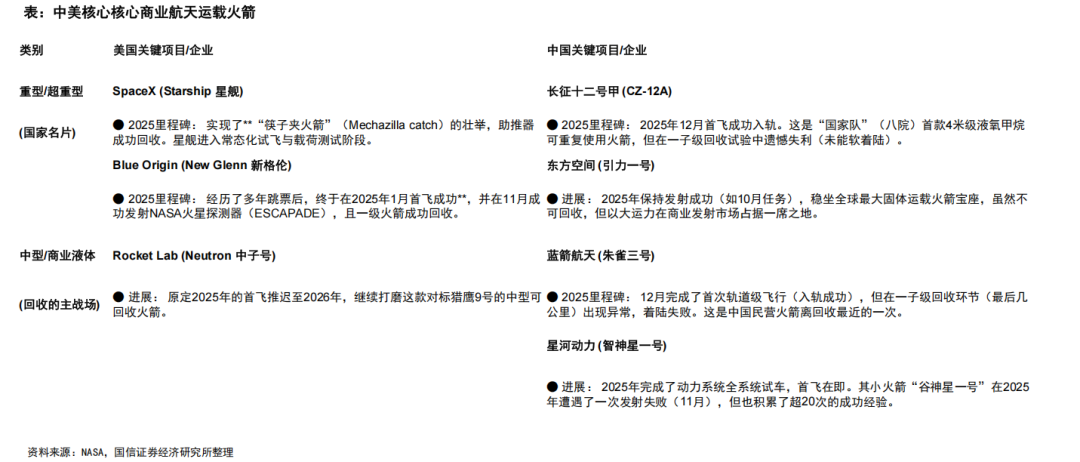

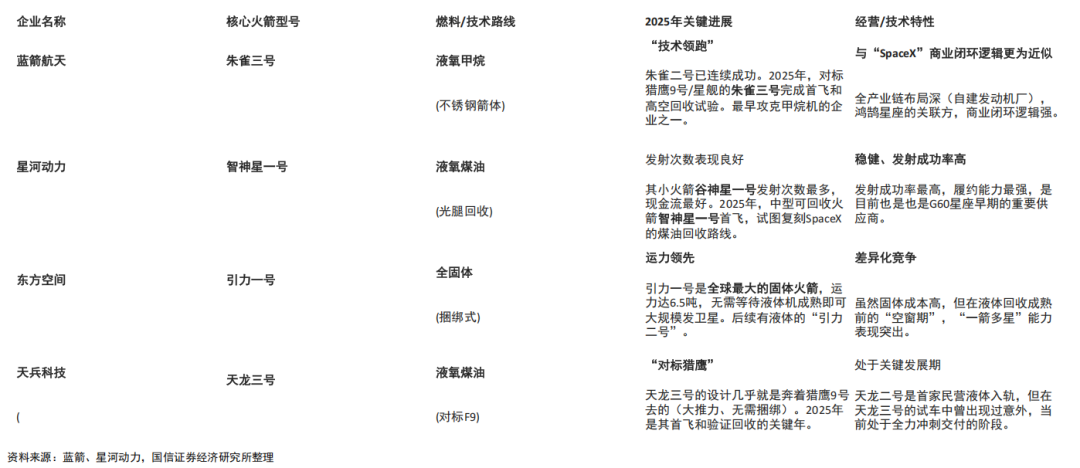

国内市场格局:固体第一梯队(已商业化):中科宇航(背靠中科院)、星河动力(连续发射成功率高)。液体第一梯队(在研/试飞): 蓝箭航天(甲烷机领先)、深蓝航天(死磕回收)、天兵科技

海外:Space X遥遥领先

(2)液体回收与甲烷革命

➢ 为什么要回收?

波音747理论: 如果飞机飞一次就扔掉,那机票将是天价,火箭同理。

成本结构颠覆:一枚火箭的燃料成本仅占 <1%,硬件成本占 >90%。一级火箭(含发动机)占总成本的 60%-70%,只要回收一级火箭,理论上可以将发射成本降低 一个数量级;

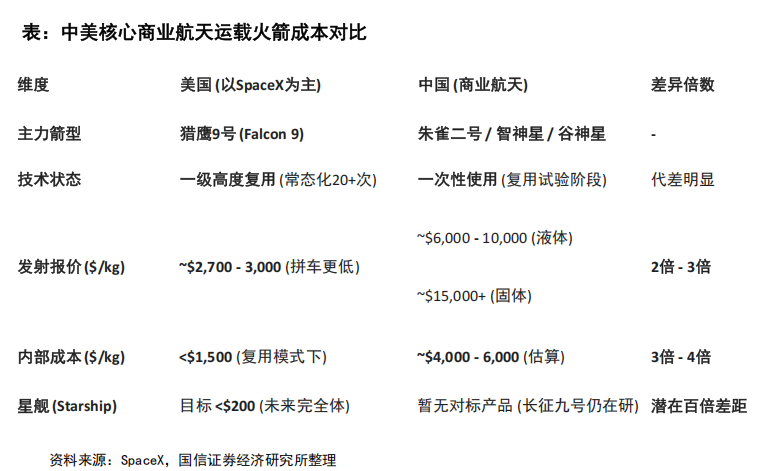

固体火箭成本:约 $10,000 - $15,000 / kg;猎鹰9号(复用)成本:约 $2,500 -$3,000 / kg;星舰(完全复用)目标: <$200 / kg

➢ 技术路径:垂直回收 (VTVL) 的三大法宝

深度变推力发动机: 发动机推力必须能调节(如从 100% 降到 40%),否则火箭降落时会被反推上去。

发动机多次启动: 太空中关机滑行,降落时再次点火减速。

GNC 与 气动部件栅格舵 和 着陆腿,像“筷子”一样精准控制落点。

➢ 燃料革命:液氧甲烷—— 属于未来的燃料

传统煤油(SpaceX 猎鹰9号早期用)燃烧会产生严重积碳 ,发动机洗起来非常麻烦,复用次数受限(约10-15次)

甲烷。干净: 燃烧几乎不产生积碳,发动机免维护,理论复用可达 50次+。便宜: 价格比煤油还低,且来源广泛(甚至可在火星制备)。性能: 比冲高于煤油

中国路线: 中国商业航天直接跳过了煤油路线,技术路线专注“液氧甲烷”等先进方向(如蓝箭朱雀系列)

(三)下游应用

1、卫星互联网:从“补盲”到“直连”的万亿级入口

➢ 三大核心业务

· 宽带接入—— Starlink

场景: 航空 WiFi (高 ARPU 值)、远洋海运、偏远矿区。

逻辑: ToB / ToG 的刚需市场。

数据: 目前飞机/邮轮上网极贵且慢,低轨卫星能把价格打下来,体验提上去

· 手机直连—— 颠覆性增量

不需要专用终端,普通手机直接连卫星(华为 Mate 60/iPhone 14 开启先河)

技术演进:1.0 阶段 (现在): 短报文/语音 (应急救灾)。2.0 阶段 (2025+): 窄带数据 (发微信/网页浏览)。3.0 阶段 (未来): 宽带数据 (刷视频)

· 广域物联网—— 万物互联

场景: 集装箱全球追踪、石油管线巡检、野生动物保护

逻辑: 解决地面基站覆盖不到的“盲区资产管理”问题

2、遥感与导航:数据的“炼金术”

➢ 遥感(EO) 从“卖照片”到“卖信息”

过去: 卖一张图给政府(G端),按张收费,天花板低。现在/未来: 结合 AI 图像识别,卖SaaS 数据服务(B端/C端)

高价值场景。金融:如通过卫星拍摄原油储罐的阴影变化,计算全球原油库存;拍摄沃尔玛停车场的车流,预测财报营收。(高频、高价)农业估产: 精准预测小麦/玉米产量,指导期货交易和农业保险定损。碳中和监测: 监测工厂碳排放,服务于碳交易市场。

➢ 导航增强: 自动驾驶的“隐形轨道”

场景:传统的 GPS/北斗精度在米级(3-5米),自动驾驶(L3/L4)需要厘米级精度

技术路径:低轨卫星作为“增强站”,提供误差修正信号

商业模式: 向车企收取“高精度定位订阅费”

四、竞争格局与产业趋势:中美两极格局确立,产业链加速走向成熟

(一)全球格局

1、中美两级格局确立

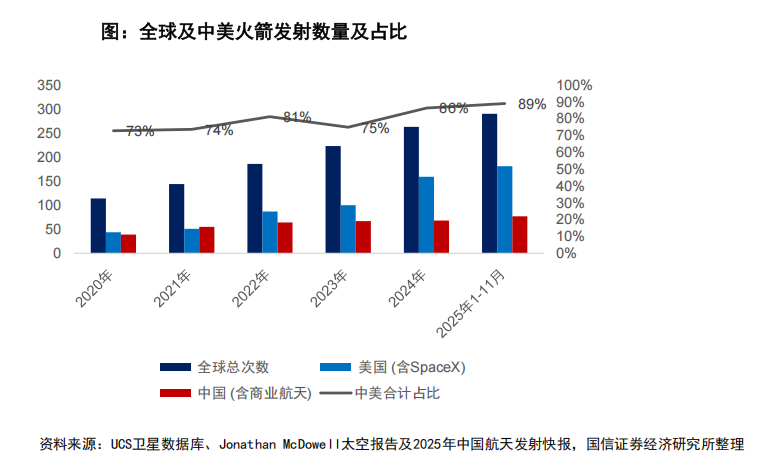

火箭发射数量:中美两国合计发射数量占全球比例在80%以上且呈现不断上升趋势

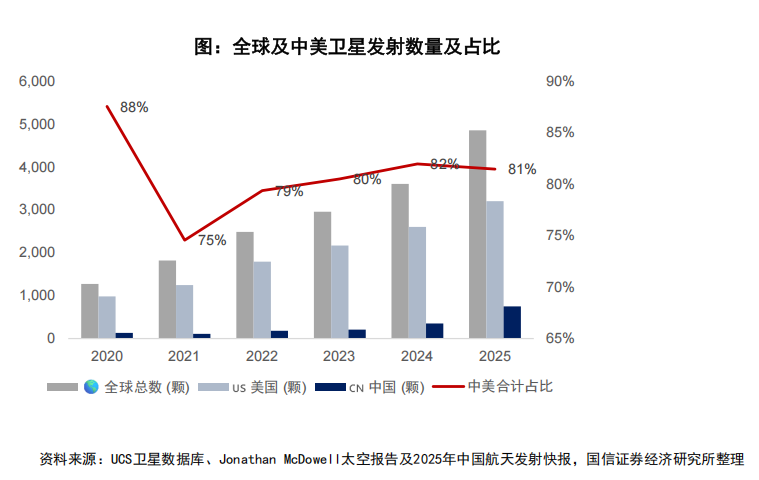

卫星上天数量:中美合计占比稳定在80%以上

2、卫星星座与应用

美国在重型火箭回收和星链(Starlink)规模化上保持绝对领先,而中国则在“万星组网”(千帆+星网)的实质性建设和可回收火箭的技术突围上全面提速。

应用端:starlink在边远区域及军事领域大放异彩,中国市场则在终端领域实现消费级市场实现突破;

3、运载火箭

美国: 双巨头格局确立。SpaceX不再孤独,蓝色起源(Blue Origin)的新格伦火箭成功入局,标志着美国拥有了两款可回收的重型商业火箭;

中国: 屡败屡战的回收年。2025年12月是“黑色一月”也是“希望一月”,蓝箭航天(民营)和长征12号(国家队)先后在“入轨+回收”的试验中折戟(入轨均成功,回收均失败)。这表明中国距离掌握火箭回收技术只差“最后一公里”,预计2026年将捅破这层窗户纸。

4、美国成本领先,中国奋力追赶中

➢ 火箭发射成本: SpaceX在火箭发射成本上拥有“代际级”的统治优势(约领先3-5倍);中国目前主要依靠“一次性液体”和“低成本供应链”追赶,成本拐点需要可回收火箭(如朱雀三号、智神星一号)走向成熟;

➢ 复用差别:猎鹰9号的一级火箭和整流罩都能回收,每次发射只需要造一个新的二级火箭和加注燃料;蓝箭航天(民营)和长征12号(国家队)先后在“入轨+回收”的试验中折戟(入轨均成功,回收均失败),中国距离掌握火箭回收技术尚差“最后一公里”

➢ 供应链垂直整合能力: SpaceX 80%-90%的零件体系内完成。中国商业火箭公司大多依赖外部供应链

➢ 卫星制造成本:差距主要源于“生产规模”。中国单星成本目前高于Starlink,但凭借电子产业链和人力成本优势,一旦进入“千帆星座”的年产千颗阶段,中国有望做到全球最低;

➢ 复用差别是主要原因:猎鹰9号的一级火箭和整流罩都能回收,每次发射只需要造一个新的二级火箭和加注燃料;

➢ 供应链垂直整合能力: SpaceX 80%-90%的零件体系内完成。中国商业火箭公司大多依赖外部供应链

(二)中美核心卫星星座

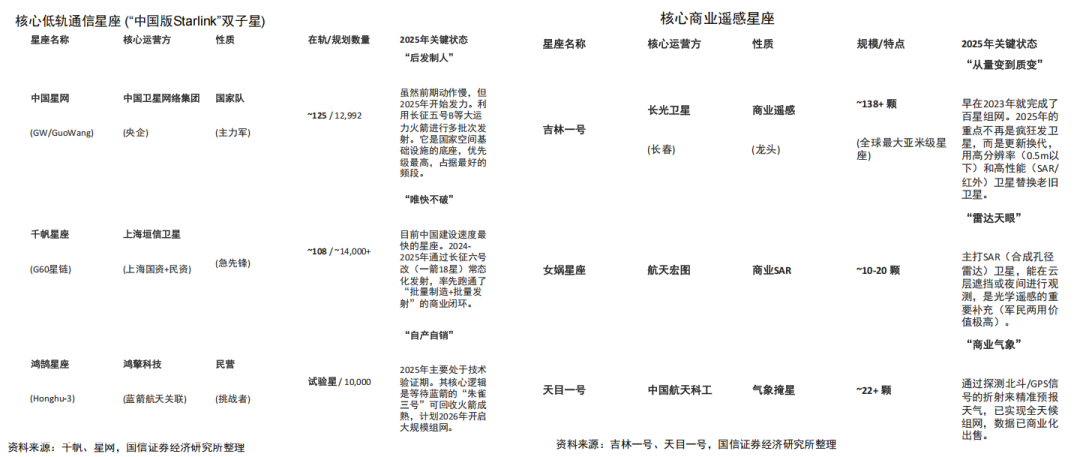

1、美国核心卫星星座:一超多强、军民融合

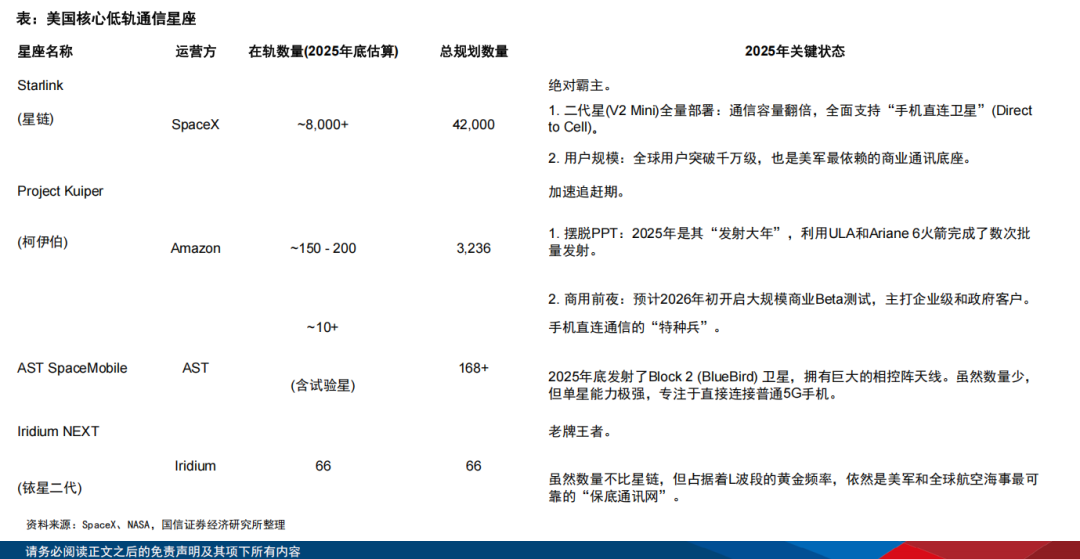

美国:核心低轨通信星座;

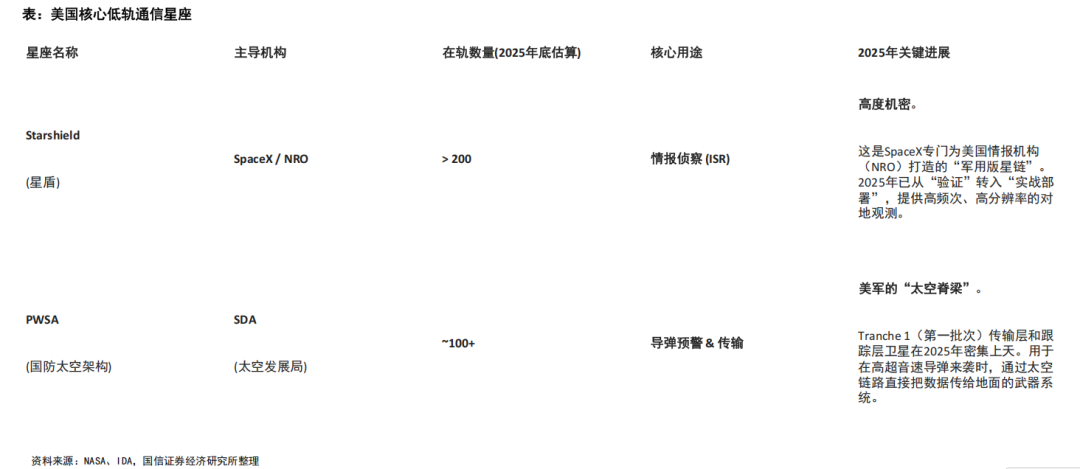

美国:核心军用/情报星座;

2025年美国航天增长最快、但公众感知度最低的领域。美国正在将原本几颗昂贵的大卫星,拆解成数百颗小卫星(即“弹性架构”)。

2、中国核心卫星星座:国家队领衔、地方/民营梯队突进

中国的卫星星座格局已经非常清晰,形成了 “国家队领衔(中国星网 (GW) )、地方/民营梯队突进(千帆星座 (G60))” 的双引擎格局;

第一梯队 (已成型): 吉林一号 (遥感) + 北斗 (导航) + 天通 (高轨通信)。这部分中国已经很强,甚至领先。比如吉林一号对地球任意地点的重访速度比美国Planet还要快。第二梯队 (爆发中): 千帆星座 (G60) + 中国星网 (GW),2025-2027年的主战场。中国正在补齐“低轨宽带互联网”的短板,试图在近地轨道(LEO)与Starlink形成“2:1”或“3:1”的制衡格局。第三梯队 (蓄力中): 鸿鹄星座 + 太空计算星座。下一代概念,主打“星上AI处理”和“火箭公司自建星座”,高度依赖2026年可回收火箭的成功。

(三)中美商业运载火箭

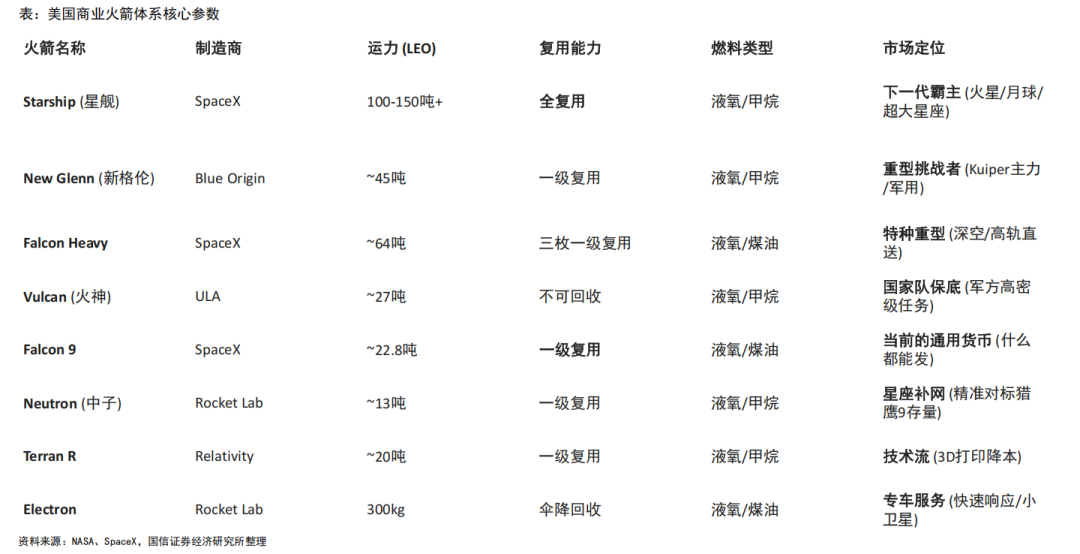

1、美国商业运载火箭:民营商业主导的金字塔体系

➢ 美国形成了以 SpaceX 为绝对霸主,Blue Origin(蓝色起源)和 ULA(联合发射联盟)为第二极,以及Rocket Lab等众多中小火箭公司为补充的“金字塔”型体系;

➢ 第一梯队:SpaceX (太空探索技术公司)

猎鹰9号 (Falcon 9):地位: 全球唯一的“全能型”火箭。既能发星链,也能发军用卫星,还能发载人飞船。能力: LEO运力约22.8吨(不回收)/ ~17吨(回收)。核心壁垒:一级火箭复用次数突破20次,将发射成本压低至竞争对手无法企及的水平。

猎鹰重型 (Falcon Heavy):地位: 现役运力最强的商业火箭之一。用途: 专门执行深空探测(如NASA欧罗巴快船)或直接送入地球同步轨道(GEO)的高能任务。

星舰 (Starship):2025状态: 已进入轨道试飞和载荷部署验证阶段。意义: 它的目标是全复用(两级都回收),一旦成熟,将把人类进入太空的成本再降低一个数量级(目标$100/kg)。

➢ 第二梯队:重型挑战者,公司主要服务于美国军方(高价值载荷)和亚马逊Kuiper星座

Blue Origin (蓝色起源):新格伦号 (New Glenn);地位: 贝索斯(Jeff Bezos)对标SpaceX的王牌。能力: LEO运力约45吨。2025状态: 终于首飞。它的一级火箭设计为可回收(着陆在海上驳船)。特点: 拥有巨大的整流罩(7米级),非常适合发射大型星座或空间站组件。

ULA (联合发射联盟 - 波音与洛马合资):火神 (Vulcan Centaur);地位: 替代了经典的Atlas V和Delta IV。能力: LEO运力约27吨。特点: 不可回收(目前)。虽然技术略显传统,但拥有极高的可靠性和美国军方的长期信任(主要接SDA、NRO的单子)。发动机(BE-4)来自Blue Origin。

➢ 第三梯队:中型/创新者,从“小火箭”转型中型火箭

Rocket Lab(火箭实验室):电子号 (Electron):现状: 全球唯二(另一个是猎鹰9)能做到高频发射的火箭,专门发小卫星,随叫随到。

中子号 (Neutron):2025/2026展望: 这是一个大杀器。针对星座组网设计的中型火箭(运力13吨),完全可回收,使用碳纤维箭体。它是最被看好的SpaceX潜在竞争者。

Relativity Space(相对论空间):Terran R:特点: 全球首款全3D打印的大型可回收火箭。直接放弃了小火箭Terran 1,全力豪赌这款对标猎鹰9号的产品。

Firefly Aerospace (萤火虫)Alpha / MLV:现状: Alpha已经常态化运营(运力1吨级);正在与诺斯罗普·格鲁曼合作开发中型火箭MLV(替换俄制发动机的Antares火箭)。

2、中国商业运载火箭:国家队商业化 + 民营四小龙

民营头部四小龙:已经实现了轨道级发射成功,有望成为商业航天时代的领头羊。

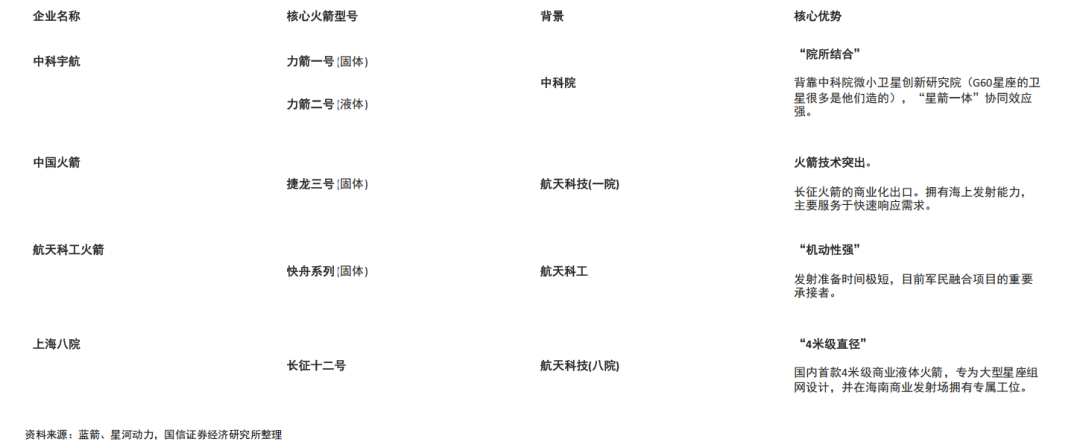

国家队商业化:背靠航天科技(CASC)、航天科工(CASIC)或中科院(CAS),技术底蕴深厚,正在积极转型参与商业竞争

其他特色企业:1)深蓝航天: 专注于星云一号(液氧煤油),在垂直起降(VTVL)测试上非常激进;2)星际荣耀: 中国第一家实现民营入轨的企业(双曲线一号),经历几年低谷后,正在通过双曲线三号(液氧甲烷)寻求回归。

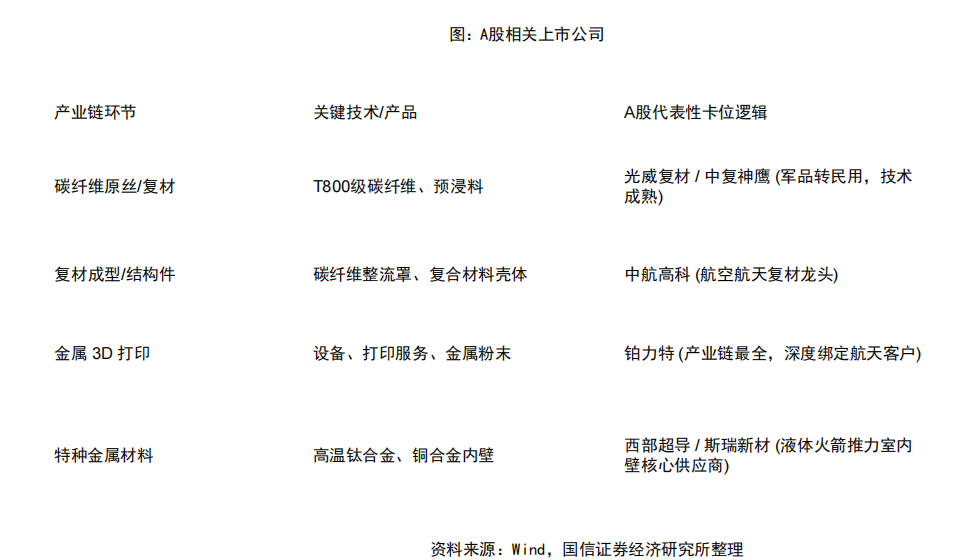

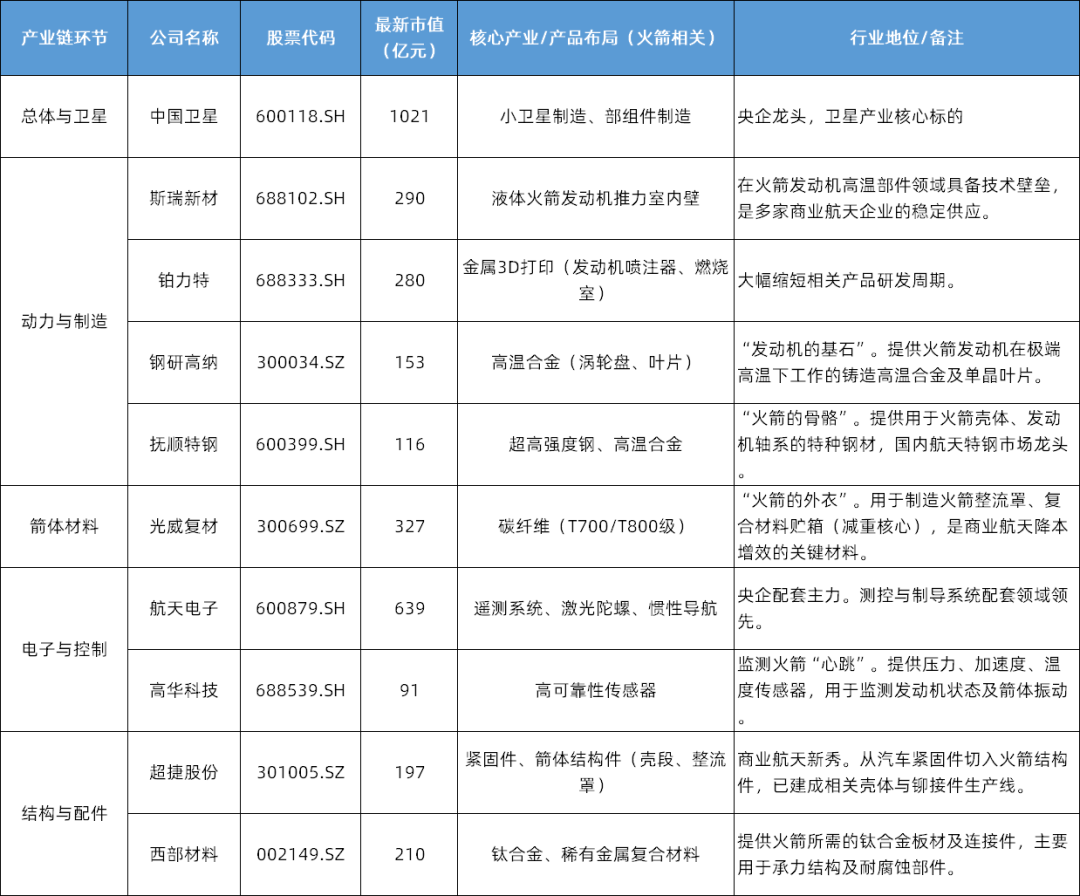

五、中国火箭产业链相关上市公司

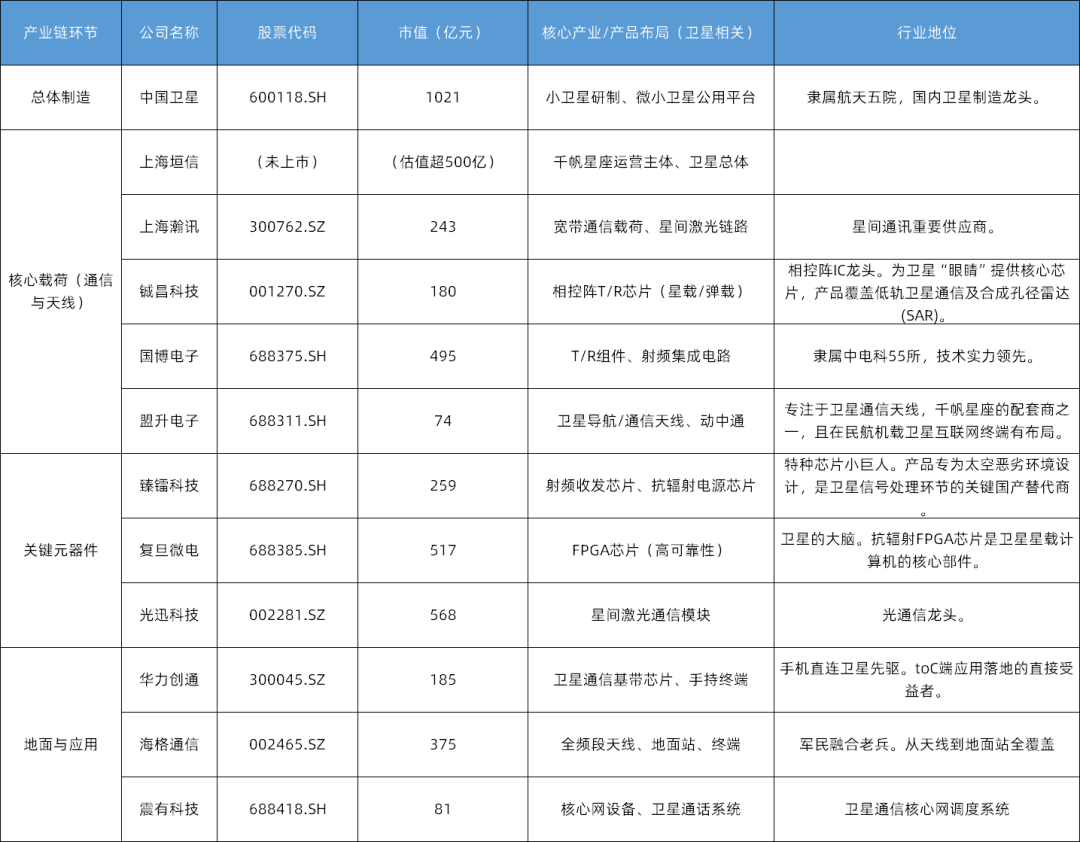

六、中国卫星产业链相关上市公司

本文内容来源于国信证券,整理和转载此文出于传播更多资讯的目的,不代表本公众号观点,仅供参考学习,不构成任何投资建议。

来源 ✎国信证券

精彩内容长按二维码即可关注

前沿装备汇