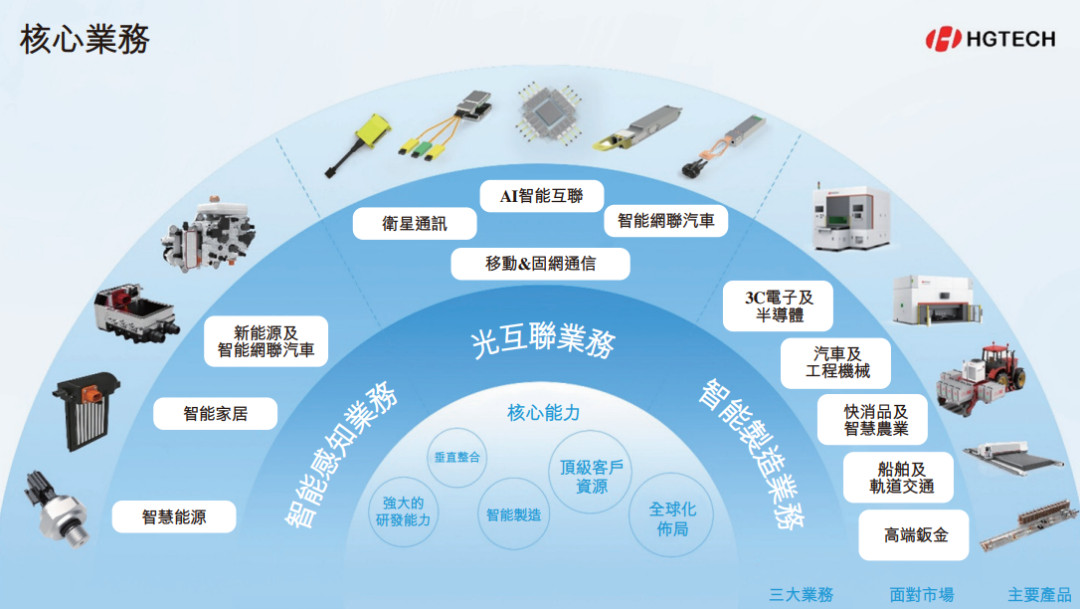

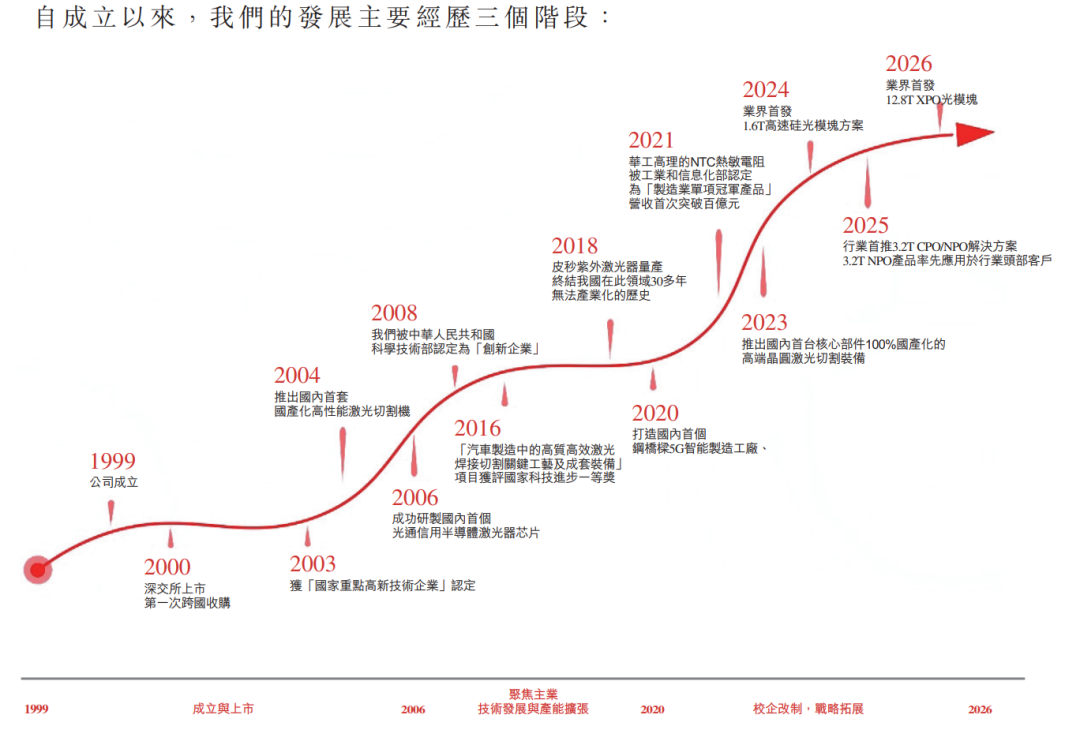

海量传感器知识、行业报告,请在公众号对话框回复关键词【资料下载】获取,部分资料查看《传感器专业知识资料100+,总有一份适合你~》这里👇关注我,记得点右上角菜单栏•••键👉设为星标⭐昨日(4月13日),华工科技产业股份有限公司(下文简称“华工科技”)向香港联交所递交IPO申请获受理,保荐机构为中信证券。这家千亿市值的国产温度传感器隐形冠军企业,正式冲刺港股IPO。传感器营收38亿元中国第三,NTC温度传感器全球第一,聚焦光互联、智能感知及智能制造三大核心业务华工科技成立于1999年,企业脱胎于华中科技大学,2000年6月在深圳证券交易所主板上市,是中国激光第一股,如今A股市值超1200亿,是湖北A股市值最高的企业。目前,华工科技已形成三大核心业务:以敏感电子技术为重要支撑的感知业务、以信息通信技术为重要支撑的光互联业务、以激光加工技术、软件算法为重要支撑的智能制造业务。

海量传感器知识、行业报告,请在公众号对话框回复关键词【资料下载】获取,部分资料查看《传感器专业知识资料100+,总有一份适合你~》这里👇关注我,记得点右上角菜单栏•••键👉设为星标⭐昨日(4月13日),华工科技产业股份有限公司(下文简称“华工科技”)向香港联交所递交IPO申请获受理,保荐机构为中信证券。这家千亿市值的国产温度传感器隐形冠军企业,正式冲刺港股IPO。传感器营收38亿元中国第三,NTC温度传感器全球第一,聚焦光互联、智能感知及智能制造三大核心业务华工科技成立于1999年,企业脱胎于华中科技大学,2000年6月在深圳证券交易所主板上市,是中国激光第一股,如今A股市值超1200亿,是湖北A股市值最高的企业。目前,华工科技已形成三大核心业务:以敏感电子技术为重要支撑的感知业务、以信息通信技术为重要支撑的光互联业务、以激光加工技术、软件算法为重要支撑的智能制造业务。

智能感知业务市场地位,华工科技是中国率先从事新能源汽车温度传感器、多功能传感器及热管理系统研发与产业化的企业之一,目前其感知业务涵盖温度、压力及光电的完整传感器产品组合。

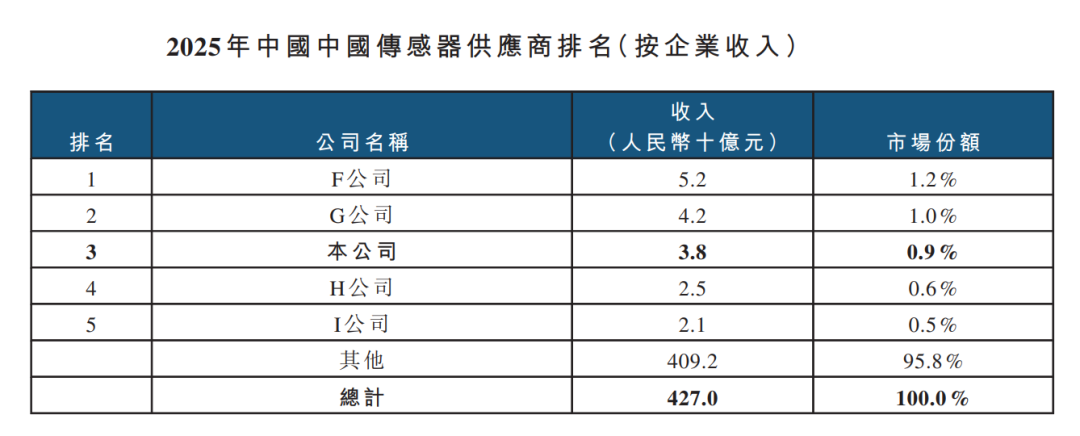

IPO招股书中,披露了中国传感器产业市场格局及华工科技传感器业务营收情况,2025年,华工科技传感器收入为38亿元,市场份额为0.9%,排名中国传感器供应商第三。

2025年,按传感器收入计算,中国TOP 5国产传感器供应商共计占行业市场份额的4.2%,其中,F公司排名第一,此前收入51亿元,市场份额1.2%,F公司推测为思特威——相关公司名称为编辑根据招股书介绍信息推测,非招股书直接披露,可能存在错误,请谨慎阅读,下同。G公司传感器收入42亿元,市场份额1%,G公司推测为豪威集团;H公司传感器收入25亿元,市场份额0.9%,H公司推测为格科微;I公司传感器收入21亿元,市场份额0.5%,I公司推测为睿创微纳。2025年,中国传感器市场规模约427亿元,占全球市场的24%。从TOP 5公司的营收占比情况可窥视,传感器产业的一个显著特点——高度分散的市场现状。在温度传感器,尤其是NTC温度传感器/热敏电阻,华工科技是行业隐形冠军,2021年,华工科技旗下子公司华工高理的NTC热敏电阻被工业和信息化部认定为“制造业单项冠军产品”。招股书披露,华工科技的NTC温度传感器按收入计于全球市场排名第一。

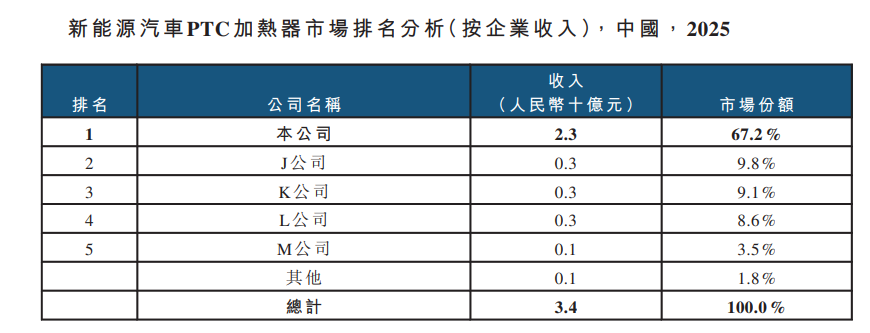

华工科技是中国新能源汽车PTC加热器供应商第一名,2025年,实现收入23亿元,占中国市场份额的67.2%。2025 年 , 中国新能源汽车PTC加热器市场规模约34亿元,TOP 5供应商占据98.2%市场份额。

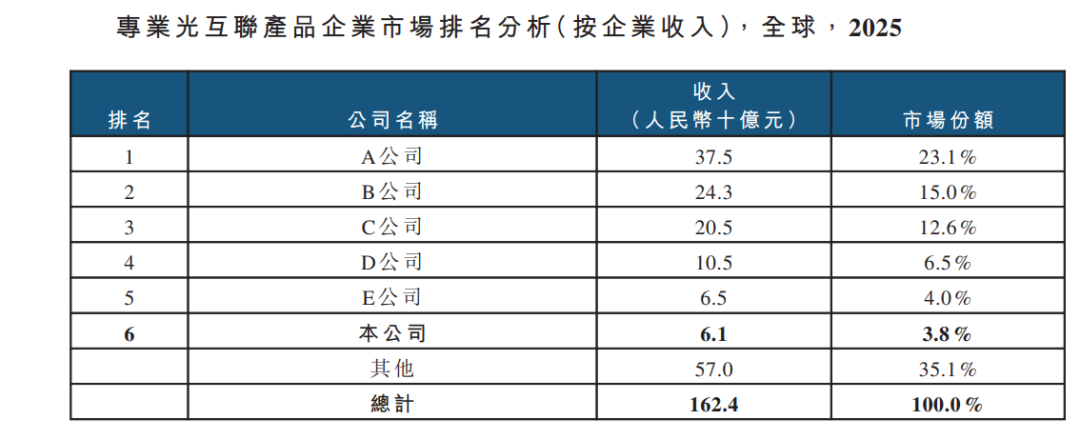

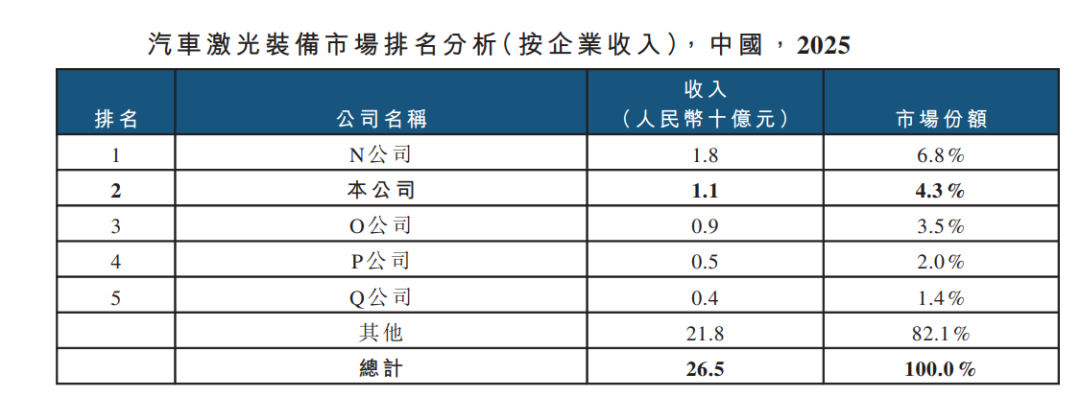

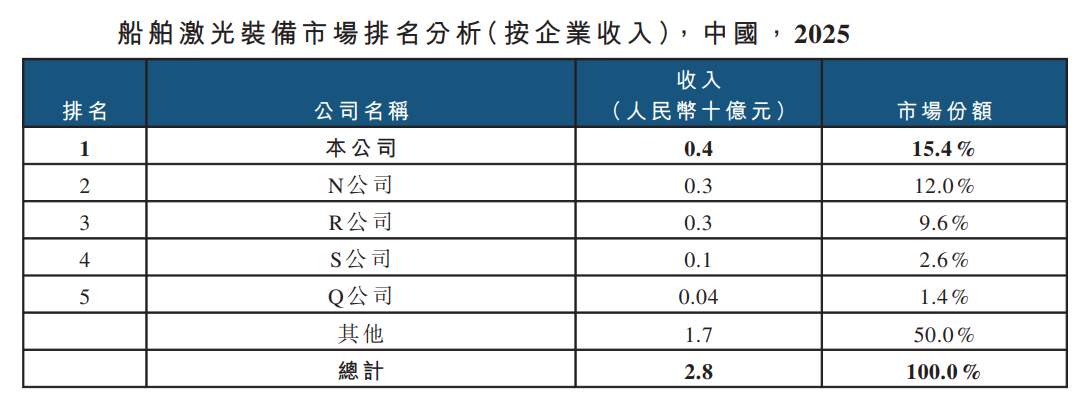

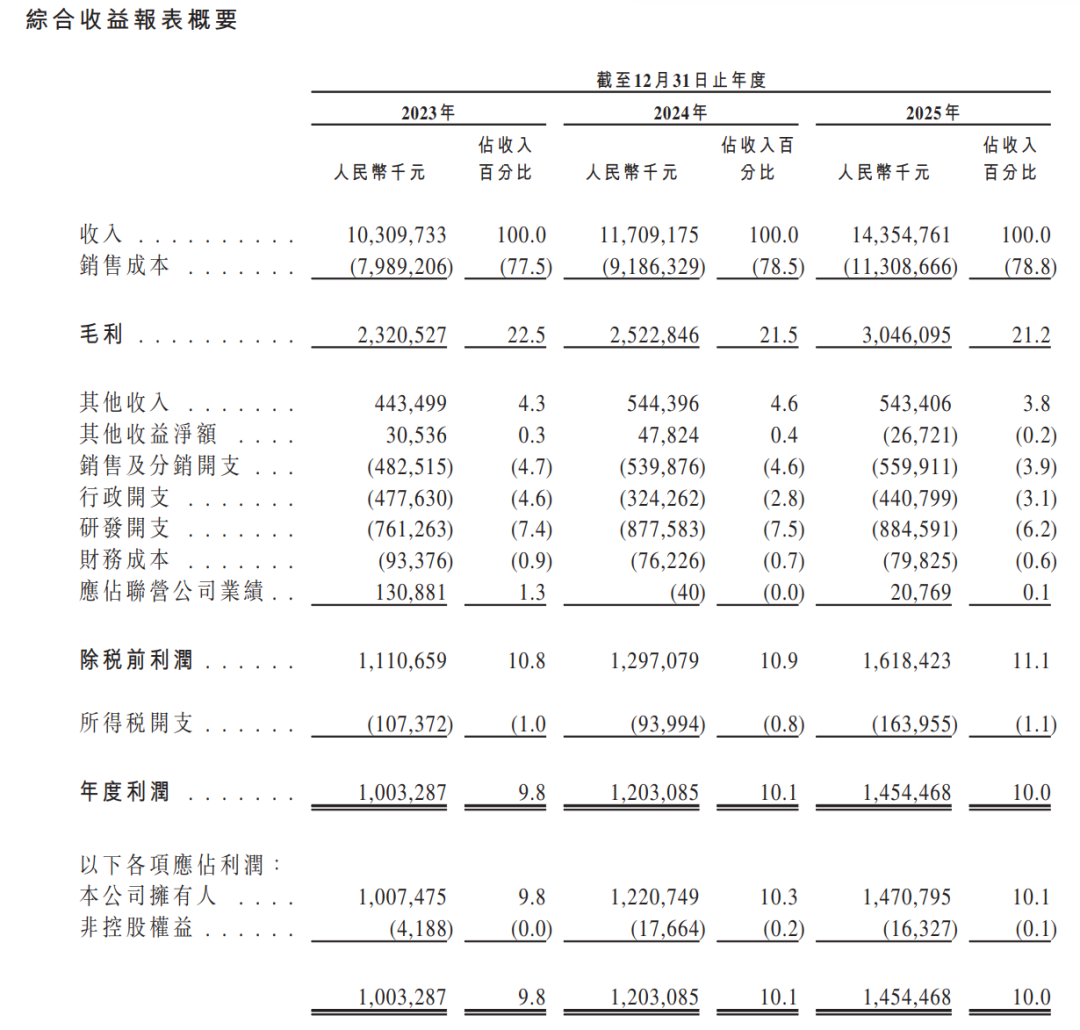

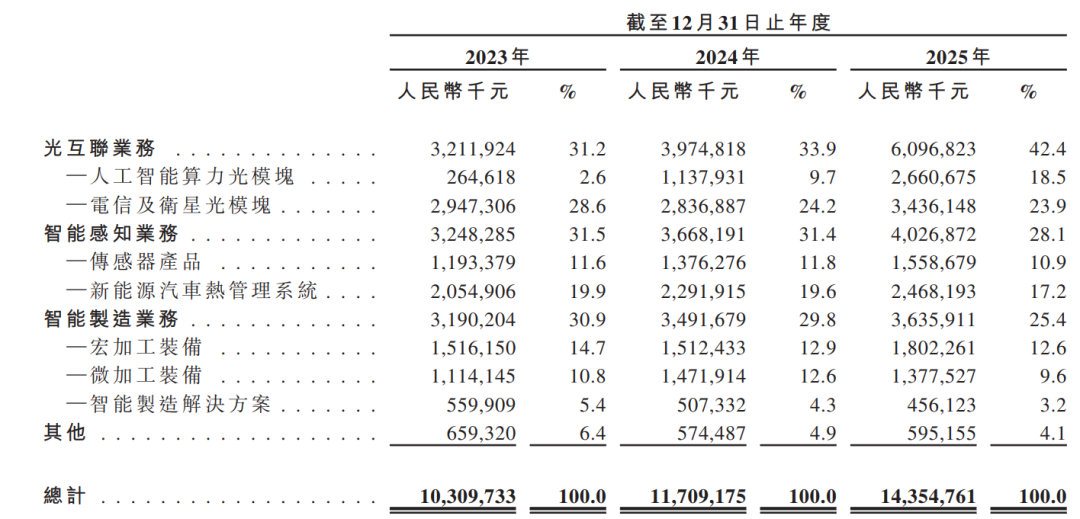

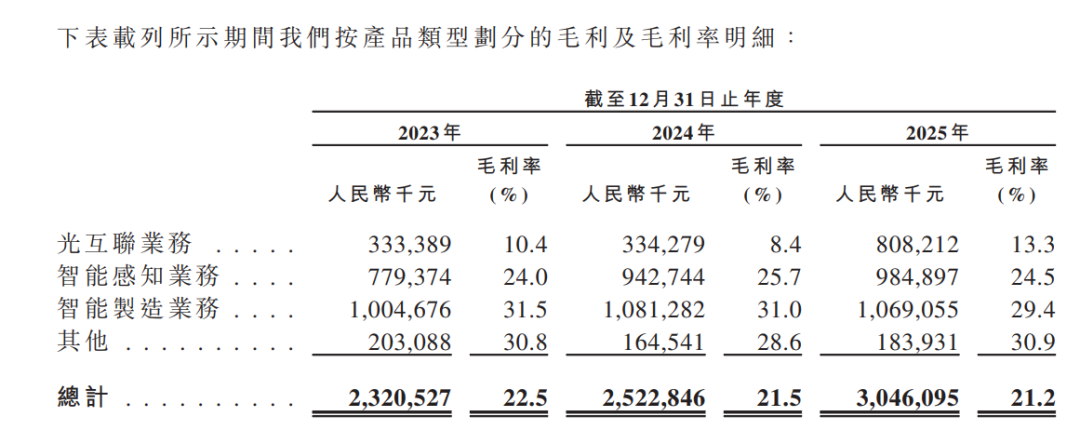

光互联业务市场地位,2025年,按光互联产品收入计,华工科技收入61亿元,市场份额3.8%,位列全球专业光互联产品供应商第6。招股书显示,2025年全球光互联市场规模为1624亿元,其中,TOP 6光互联供应商合计占64.9%的市场份额——可见全球光互联产业市场高度集中。智能制造业务市场地位,华工科技是中国第二大激光装备制造商,2025年,实现营收41亿元,在中国市场的市场份额为4.4%。在中国汽车激光装备领域,华工科技是市场份额第2的供应商,相关收入为11亿元,市场份额4.3%。2025年,华工科技是中国船舶激光装备市场最大供应商,营收4亿元。主要财务数据方面,往绩记录期间(2023-2025年),华工科技实现营收103.1亿元、117.09亿元、143.55亿元,净利润10.33亿元、12.03亿元、14.54亿元。其中,华工科技2023-2024年度营收增长率13.6%,2024-2025年度营收增长率22.6%,华工科技营收增速加快。往绩记录期间(2023-2025年),华工科技主要营收来自光互联业务、智能感知业务、智能制造业务三大板块。智能感知业务包括传感器产品、新能源汽车热管理系统两部分,往绩记录期间(2023-2025年),华工科技智能感知业务营收分别为32.48亿元、36.68亿元、40.27亿元,占总营收比例分别为31.5%、31.4%、28.1%,毛利率分別為24.0%、 25.7%及24.5%。稳定市场地位:我们的新能源汽车热管理系统覆盖大多数主要的中国品牌及合 资品牌,并已获多家国际顶级车企订单。

产品矩阵不断扩展:我们以温度及压力传感器为基础,开发集成温压传感器、 制冷剂气体传感器、集成车载感知传感器及空气PTC加热器。我们亦战略佈局 MEMS传感器、具身智能及低空经济,以支持中长期增长。

应用覆盖延伸:我们向现有客户横向扩展多类传感器产品,并纵向渗透智能家居、新能源、智能网联汽车及智能能源等高增长领域,巩固综合传感领先企业 地位。

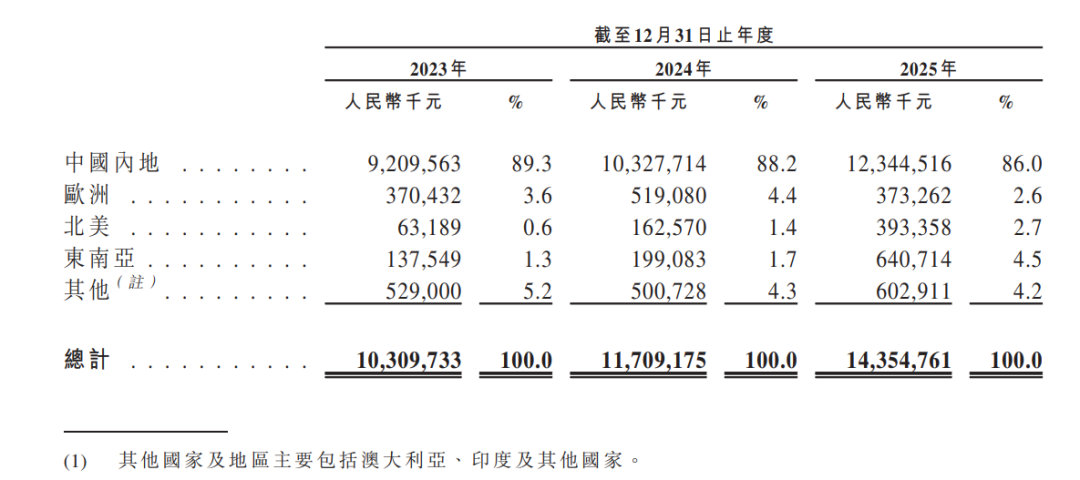

光互联业务包括人工智能算力光模块、电信及卫星光模块两部分,往绩记录期间(2023-2025年),光互联业务营收分别为31.12亿元、39.75亿元、60.97亿元,占总营收比例为31.2%、33.9%、42.4%,毛利率分别为24.0%、25.7%及24.5%。智能制造业务包括宏加工装备、微加工装备、智能制造解决方案三部分,往绩记录期间(2023-2025年),智能制造业务营收分别为31.9亿元、34.92亿元、36.36亿元,占总营收比例30.9%、29.8%、25.4%,毛利率分别为31.5%、31.0%及29.4%。往绩记录期间(2023-2025年),华工科技实现毛利分别为23.21亿元、25.23亿元、30.46亿元,毛利率分别为22.5%、21.5%、21.2%。绩记录期间(2023-2025年),按地区销售情况看,华工科技销售地区有中国内地、欧洲、北美、东南亚及其他地区。华工科技绝大部分收入来自中国内地,占比分别为89.3%、88.2%、86%。研发投入方面,往绩记录期间(2023-2025年),华工科技研发投入分别为8.02亿元、9.93亿元、10.92亿元,分别占同年总营收的7.8% 、 8.5% 及 7.6%。截至2025 年12月 31日 , 华工科技研发团队共有2698人,占员工总数的28.5%。其中790人持有硕士或以上学位, 主修专业主要包括电信、计算机科学、自动化、物理、材料科学、机械工程及光电子。

华工科技已获授予2234项专利,牵头制定国家标准43项、行业标准96项,获得国家科技进步奖5项、国家制造业单项冠军2项,旗下拥有国家专精特新重点小巨人企业3家。

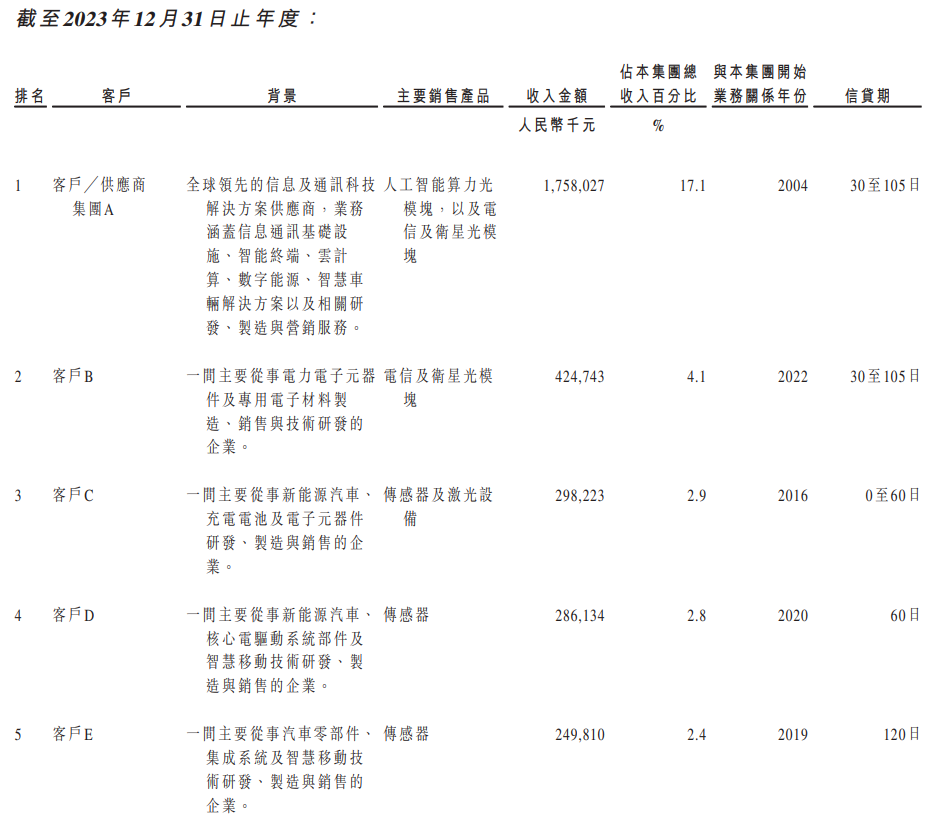

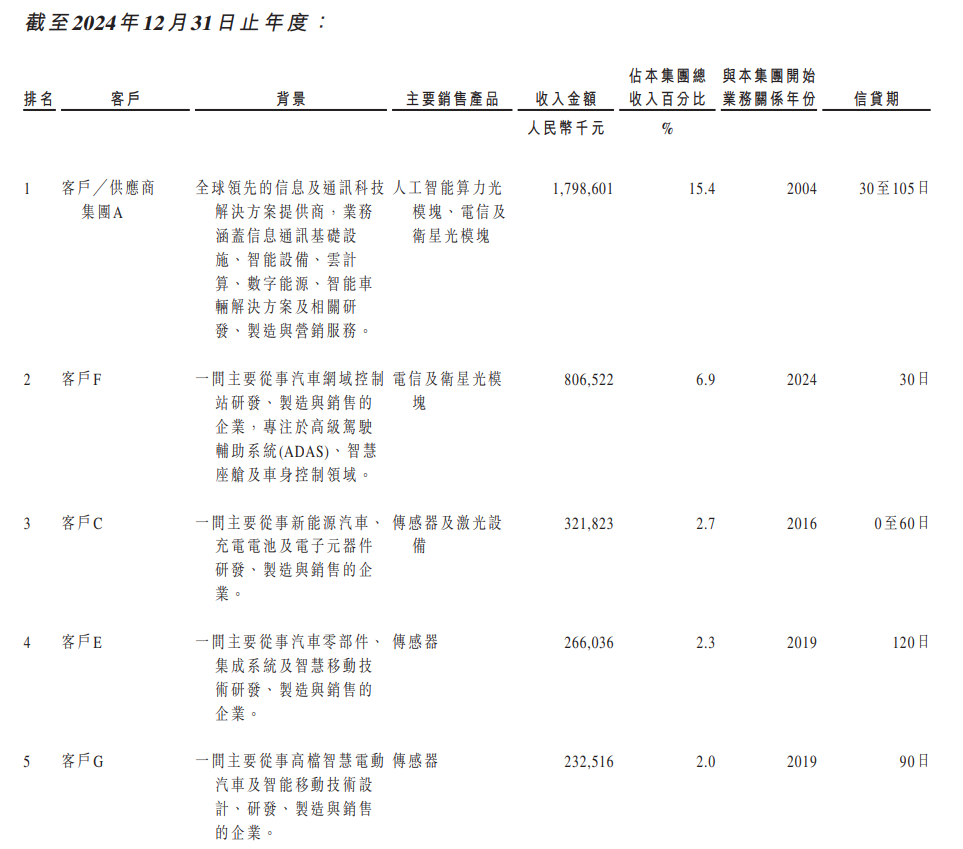

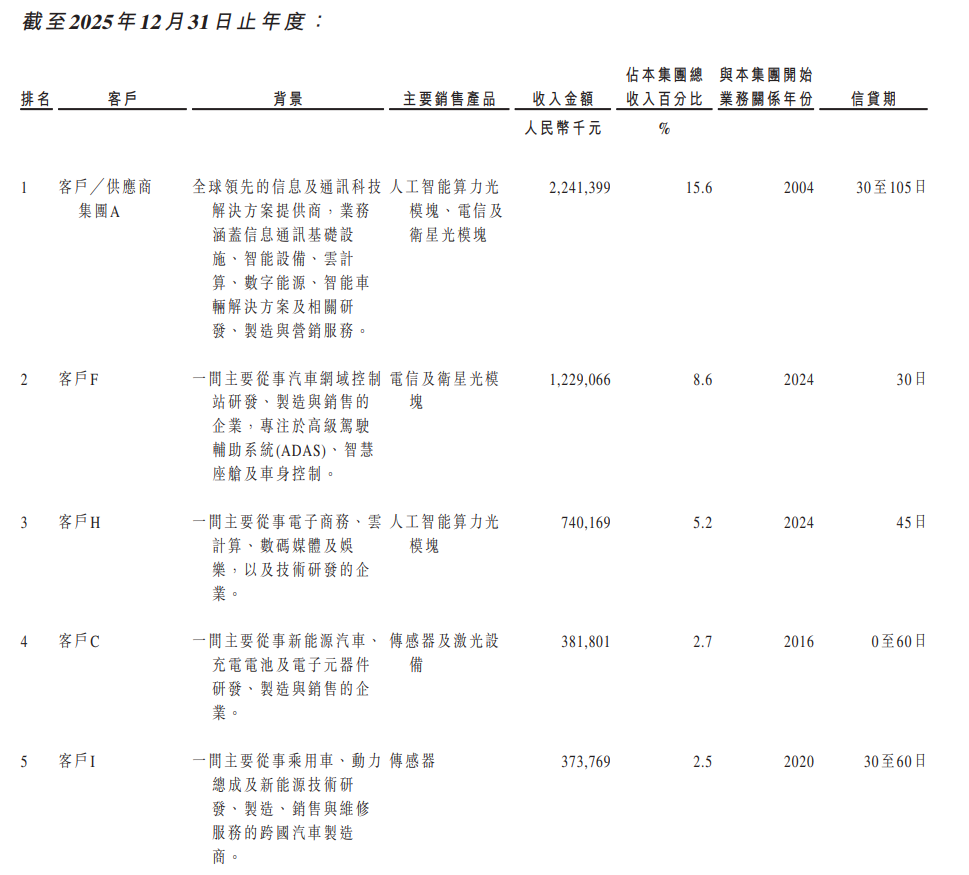

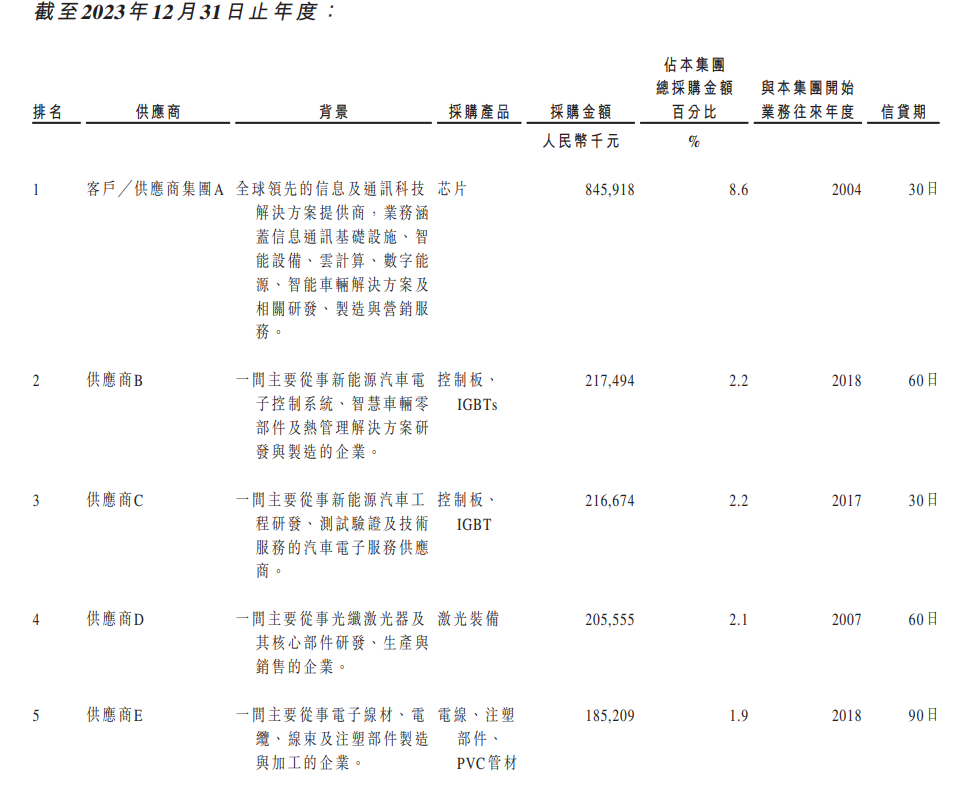

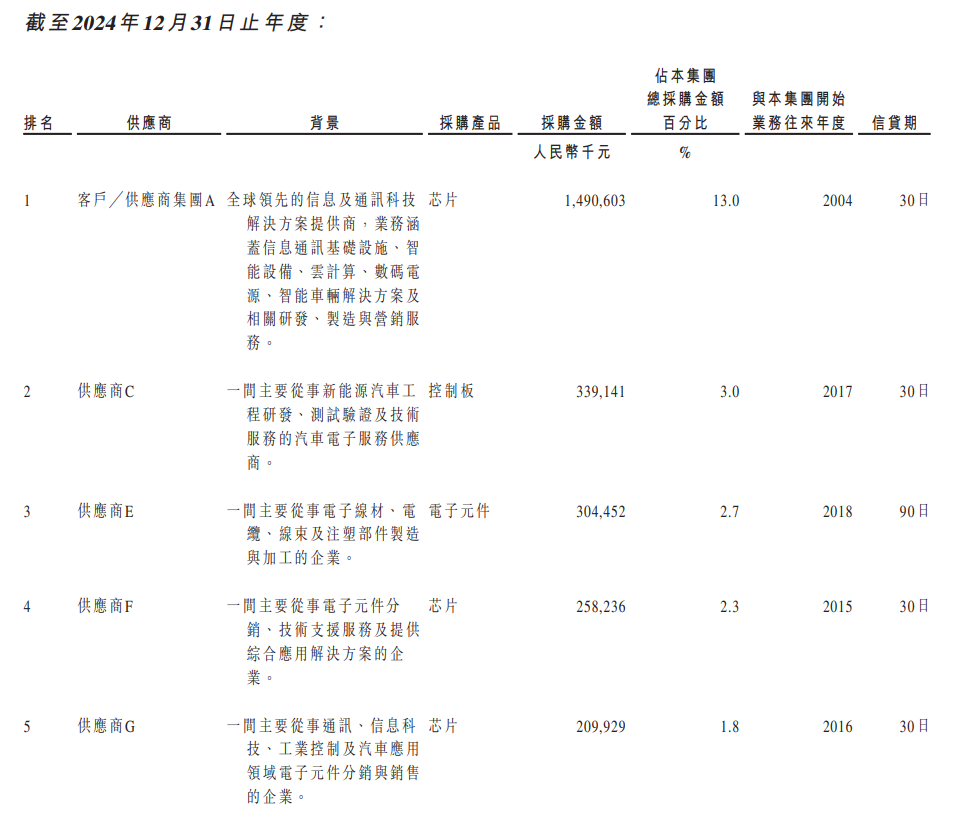

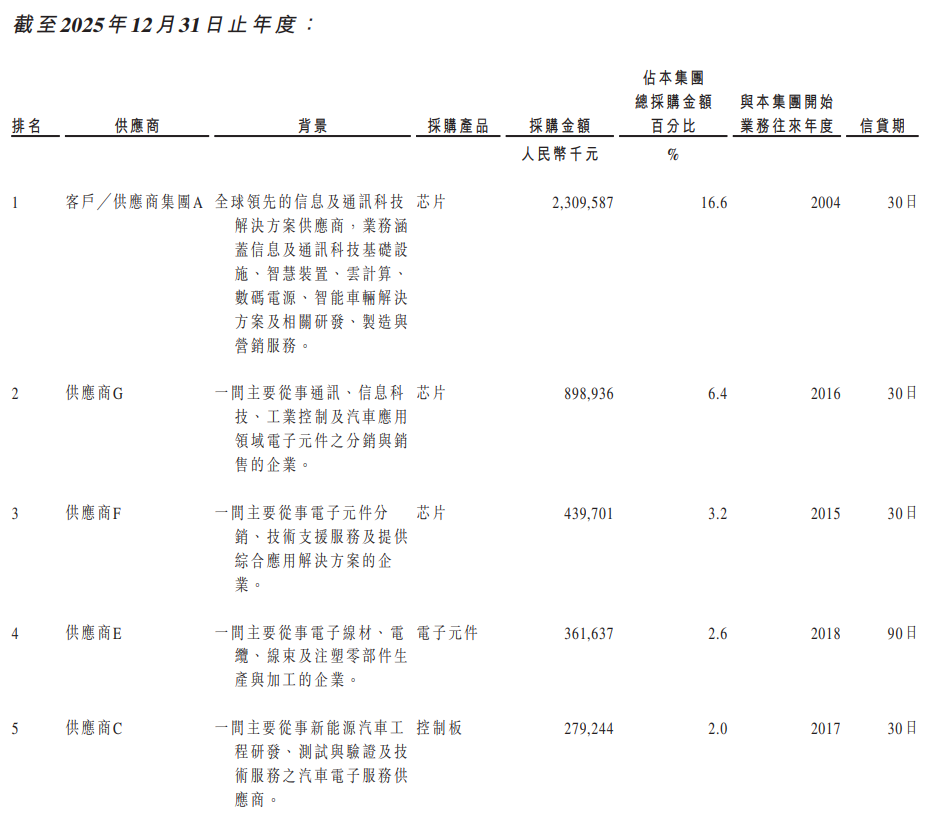

主要客户方面,往绩记录期间(2023-2025年),华工科技来自各年度5大客户的收入分别为30.17亿元、34.25亿元、49.66亿元,分别占年年度总收入的29.3%、29.3%及34.6%。主要供应商方面,往绩记录期间(2023-2025年),华工科技各期向前5大供应商的采购额分别为16.71亿元、26.02亿元、42.89亿元,分别占各期总采购额的17.0%、22.7%及30.7%。可以看到,集团A分别是华工科技各年度最大的客户&供应商,招股书介绍,客户╱供应商A集团为一家从事提供信息通信科技解决方案的跨国综合企业。客户╱供应商A集团向华工科技采购多类型光模块,包括网络终端及家庭终端,华工科技向客户╱供应商A集团旗下多个实体采购光学元件等。

本次IPO募集资金,华工科技计划用于:

1、用于下一代超高速光模块研发中心及高速光模块生产基地, 扩充产能 , 攻克高耦合效率、高良率及高效率硅光自动耦合等先进封装工艺,开发用于超算应用的智能硅光模块 , 并搭建国内首个具备量产条件的 300 毫 米 硅 光 晶 片 流 片 平 台 ,预期扩大800G及1.6T高速硅光模块的产业化生产。

2、将用于MEMS传感器的研发及产业化,开展新型MEMS传感器的研发及产业化,包括温度、压力、气体、湿度、加速度计及陀螺仪。我们计划投资建设研发中心、实验平台、中试平台及制造生产线,藉此实现年产3,000万颗MEMS传感器的产能目标。

3、用于高精度增材制造装备及生产綫的研发及产业化,攻克高性能複合激光器、原位实时熔池监测系统及智能增材制造生产线等核心技术,并建设20条可长期连续无人稳定运行的自动化生产线。全面投产后,我们预计年产能将超过4,000万件。

4、用于智能农业机械,包括智能激光除草机器人的生产。我们将整合激光、人工智能及机器人三大核心技术,致力满足现代农业的需求。

5、用于本公司华工科技中央研究院的研发项目,将聚焦信息光电、能源光电、工业软件及人工智能等核心领域,计划採购研发仪器及设备并组建一支300人的研发团队,以搭建涵盖芯片设计、设备开发及系统集成的多个实验平台。有关举措旨在维持我们的技术优势及巩固市场领先地位。

6、用于偿还我们的银行借款

7、用作营运资金及一般企业用途。

您对本文有什么看法?欢迎留言分享!

顺手转发&点击在看,将中国传感产业动态传递给更多人了解!

星标的内容=你在乎的内容,根据微信公众号推荐原则,没有在传感器专家网公众号主页【设为星标】,将无法及时获得传感器行业最新资讯!

声明:本文内容系作者个人观点,不代表传感器专家网观点或立场。如有侵权或其他事宜,请微信联系:MM380702。更多观点,欢迎大家留言评论。如有投稿爆料采访需求,请发邮箱:sensorexpert@sensorexpert.com.cn。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库